Временное заимствование средств из другого КФО для выплаты зарплаты в бюджетных учреждениях

Нормативное регулирование

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством РФ средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта РФ (муниципального образования) в порядке, установленном законодательством РФ (за исключением случаев, установленных данным Законом).

Для учета операций, осуществляемых с данными средствами, в органах Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

Проведение кассовых операций за счет средств бюджетных и автономных учреждений осуществляется органами Федерального казначейства, финансовыми органами от имени и по поручению учреждений в пределах остатка средств, поступивших учреждениям. Именно для большего маневра в использовании средства из разных источников учитываются на одном лицевом счете.

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) в бухгалтерском учете операции по временному заимствованию средств из одного источника для проведения кассовых операций другого источника отражаются в корреспонденции со счетом 304 06 «Расчеты с прочими кредиторами» (см. письмо Минфина России от 01.07.2015 № 02-07-07/38257 (Пример 4), письмо Минфина России № 02-02-04/67438, Казначейства России № 42-7.4-05/5.1-805 от 25.12.2014 (с изменениями от 03.02.2015)).

Для автономных учреждений Федеральным законом от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» даже предусмотрено временное заимствование с отдельных счетов автономного учреждения (открываются для расходов по средствам целевых субсидий (КФО 5) и субсидий на капитальные вложения (КФО 6)): средства, учтенные на отдельных лицевых счетах автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований, могут быть направлены на возмещение кассовых расходов, произведенных учреждениями со счетов, открытых им в кредитных организациях, или с лицевых счетов автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований для учета операций со средствами, получаемыми автономными учреждениями от приносящей доход деятельности, и со средствами, поступающими автономным учреждениям из соответствующего бюджета бюджетной системы РФ в соответствии с абзацем первым пункта 1 статьи 78.1 Бюджетного кодекса РФ (п. 3.7 ст. 2 Закона № 174-ФЗ).

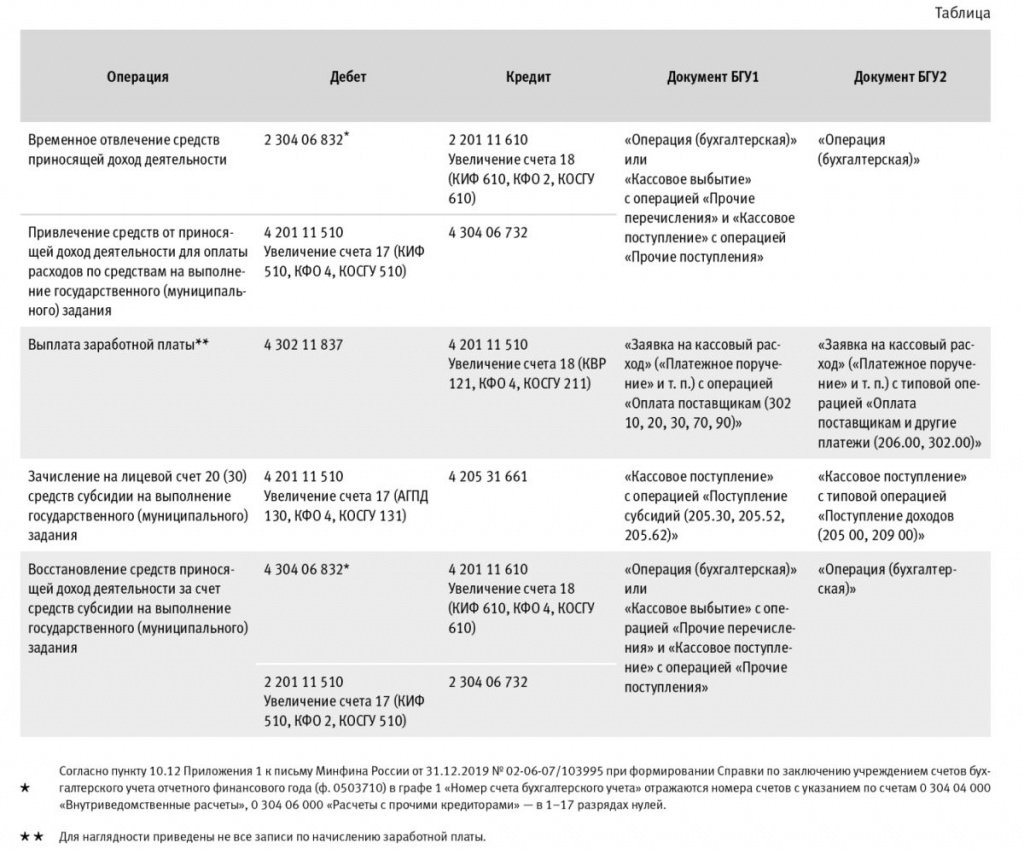

Бухгалтерские записи по отражению временного заимствования средств из иного источника приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н:

Выдержка из документа

п. 72 Инструкции № 174н

«уменьшение остатка средств по соответствующему виду финансового обеспечения при привлечении (восстановлении) учреждением средств в пределах остатка на его лицевом счете отражается по кредиту счета 0 201 11 610 „Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» и дебету счета 0 304 06 830 „Уменьшение расчетов с прочими кредиторами». Указанные записи отражаются одновременно с корреспонденциями, предусмотренными абзацем семнадцатым пункта 72 настоящей Инструкции»

п. 73 Инструкции № 174н

Аналогичные записи приведены в пунктах 174, 175 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

При временном заимствовании средств в рамках лицевого счета бюджетного (автономного) учреждения данные операции оформляются Бухгалтерской справкой (ф. 0504833), поскольку реально никакого перечисления денежных средств не происходит.

После того как поступят средства субсидии на государственное задание, следует восстановить остаток по КФО 2.

Согласно подпункту «б» пункта 25 Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления из федерального бюджета субсидий федеральным бюджетным и автономным учреждениям и (или) их использования» (утв. приказом Минфина России от 03.10.2018 № 203н) нецелевым использованием средств субсидий является направление субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на цели, не связанные с выполнением государственного задания, если оно привело к недостижению показателей выполнения государственного задания, в том числе временное отвлечение средств субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на оплату товаров, работ (услуг), которые не связаны с выполнением государственного задания, в рамках внутреннего заимствования средств между видами финансового обеспечения деятельности учреждений.

Отражение временного заимствования в «1С:Бухгалтерии государственного учреждения 8»

Бухгалтерские записи по временному заимствованию средств из иного источника финансирования и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице.

Отражение временного заимствования в бухгалтерской отчетности

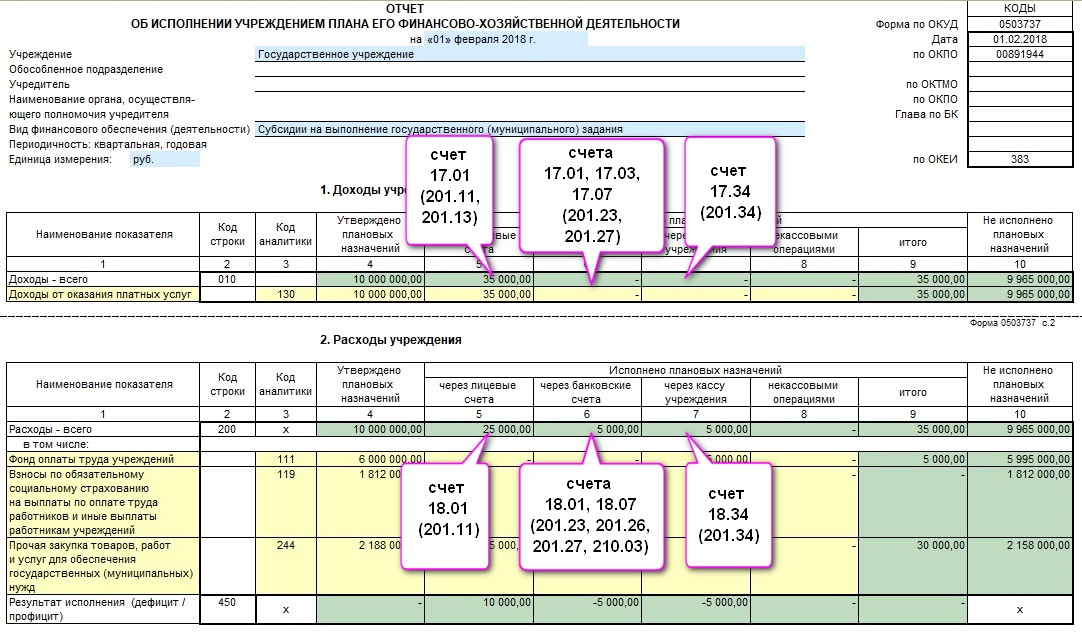

При формировании в «1С:Бухгалтерии государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) Отчета об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 4:

В Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 2 отражаются только операции по временному заимствованию средств и их восстановлению в Разделе 3 «Источники финансирования дефицита средств учреждения» (рис. 1):

В Отчете о движении денежных средств (ф. 0503723), который заполняется по всем КФО, отражаются:

Как отразить заимствование средств в 737 форме

Минфин России разъяснил, каким образом в учете бюджетного (автономного) учреждения, а также в отчете (ф. 0503737) отразить возмещение за счет целевой субсидии расходов, ранее произведенных за счет КФО 2, 4 в связи с коронавирусной инфекцией. В письме приведены корреспонденции счетов по возмещению целевых расходов на закупку материальных запасов для профилактики заболевания COVID-19, на оплату труда отдельных категорий работников в соответствии с Указом Президента РФ от 07.05.2020 № 597.

Порядок отражения операций в учете и отчете (ф. 0503737) зависит от того, когда учреждение принимало обязательства (денежные обязательства) по целевым расходам за счет средств по КФО 2, 4 – до или после решения (заключения соглашения) о предоставлении целевой субсидии на возмещение кассовых расходов.

Обязательства приняты до решения о выделении целевой субсидии

Если учреждение принимало обязательства по КФО 2, 4 до того, как была выделена целевая субсидия, изначально операции отражались в общеустановленном порядке за счет соответствующего источника.

После заключения соглашения о предоставлении целевой субсидии и согласования учредителем возмещения целевых расходов, необходимо сделать корректирующие бухгалтерские записи по КФО 2, 4 методом «красное сторно» в части возмещаемых расходов. Сторнируются все операции (кроме кассовых расходов), в т.ч. принятие обязательств на счетах санкционирования. При этом поступление материалов, начисление заработной платы и страховых взносов по КФО 2, 4 корректируется в корреспонденции со счетом 304 06, а не счетами 302 ХХ, 303 ХХ, как в первоначальных проводках:

Дебет КРБ Х 105 ХХ 34Х Кредит КРБ Х 304 06 732 – скорректировано методом «красное сторно» поступление материалов по КФО 2, 4;

Дебет КРБ Х 109 ХХ 2ХХ Кредит КРБ Х 105 ХХ 44Х, Х 304 06 732 – скорректированы методом «красное сторно» списание материалов, начисление заработной платы и страховых взносов по КФО 2, 4.

Одновременно делаются записи по КФО 5:

Дебет КРБ 5 105 ХХ 34Х Кредит КРБ 5 304 06 732 – приняты к учету материалы;

Дебет КРБ 5 401 20 272 Кредит КРБ 5 105 ХХ 44Х – списана на расходы стоимость материалов;

Дебет КРБ Х 401 20 2ХХ Кредит КРБ Х 304 06 732 – начислена заработная плата и страховые взносы.

Также по КФО 5 отражаются обязательства на счетах санкционирования в общеустановленном порядке.

Перечисление целевой субсидии с лицевого счета 21 (КФО 5) на лицевой счет 20 (КФО 2, 4) на восстановление кассовых расходов отражается записями:

КРБ 5 304 06 832 Кредит КИФ 5 201 11 610, увеличение забалансового счета 18 (по соответствующим КВР и КОСГУ) – перечислена субсидия с лицевого счета 21;

Дебет КИФ 4 201 11 510, уменьшение забалансового счета 18 (по соответствующим КВР и КОСГУ) Кредит КРБ 4 304 06 732 – восстановлен кассовый расход на лицевом счете 20.

В отчете (ф. 0503737) эти операции по лицевым счетам отражаются так:

Обязательства приняты после принятия решения о выделении целевой субсидии

Если учреждение при наличии соглашения (решения) о предоставлении целевой субсидии оплачивало целевые расходы за счет КФО 2, 4 до момента поступления субсидии, фактические расходы, а также операции на счетах санкционирования должны сразу учитываться по КФО 5. Движение денежных средств между лицевым счетом 20 (КФО 2, 4) и лицевым счетом 21 (КФО 5) отражается как внутреннее заимствование:

Дебет КИФ (510) Х 304 06 832, увеличение забалансового счета 17 (АнГр 510, КОСГУ 510) Кредит КИФ Х 201 11 610, увеличение забалансового счета 18 (АнГр 610, КОСГУ 610) – перечислены средства, привлеченные по КФО 2, 4, на исполнение обязательства, принятого по КФО 5.

В отчете (ф. 0503737) операция отражается так:

Далее показывается некассовая операция по исполнению задолженности по обязательствам за счет привлеченных средств:

Дебет КРБ 5 302 ХХ 83Х Кредит КИФ (610) 5 304 06 732, увеличение забалансового счета 18 (по соответствующим КВР, КОСГУ) – зачтена задолженность по КФО 5 за счет другого источника финансового обеспечения.

Поскольку зачет сделан без движения денежных средств, операция отражается в отчете (ф. 0503737) как некассовая в гр. 8 по стр. 831 (плюс) и стр. 200 (КВР ХХХ) (плюс).

После принятия решения о возмещении средств, привлеченных по КФО 2, 4, за счет целевой субсидии в учете отражается еще одна некассовая операция:

КИФ (610) 5 304 06 832, уменьшение забалансового счета (по соответствующим КВР, КОСГУ) Кредит КРБ 5 304 06 732 – отражен перевод внутреннего заимствования в категорию расходных операций.

В отчете (ф. 0503737) операция отражается как некассовая в гр. 8 по стр. 832 (минус), стр. 200 (КВР ХХХ) (минус).

Перечисление целевой субсидии с лицевого счета 21 (КФО 5) на возмещение кассовых расходов по КФО 2, 4 (лицевой счет 20) отражается записями:

Дебет КРБ 5 304 06 832 Кредит КИФ 5 201 11 610, увеличение забалансового счета 18 (по соответствующим КВР и КОСГУ) – перечислена целевая субсидия на восстановление кассового расхода по КФО 2, 4;

Дебет КИФ Х 201 11 510, увеличение забалансового счета 17 (АнГр 510, КОСГУ 510) Кредит КИФ (610) Х 304 06 732, увеличение забалансового счета 18 (АнГр 610, КОСГУ 610) – поступили денежные средства на лицевой счет 20.

В отчете (ф. 0503737) эти операции по лицевым счетам отражаются так:

Обратите внимание на разницу отражения в отчете (ф. 0503737) операций в зависимости от их квалификации. В первом варианте операция сразу рассматривается как возмещение кассового расхода, поэтому заполняются разд. 2, 3 отчета (ф. 0503737). Во втором варианте операция сначала отражается как внутреннее заимствование между источниками финансового обеспечения. Поэтому в отчете (ф. 0503737) заполняется только разд. 3. Однако позднее, когда достигнуто соглашение о предоставлении целевой субсидии, операция по КФО 5 переквалифицируется в возмещение расходов. Соответственно, в отчете (ф. 0503737) по КФО 5 заполняются разд. 2, 3. Также во втором варианте присутствуют некассовые операции по зачету задолженности.

Корреспонденциями счетов, приведенными в письме Минфина России, можно руководствоваться в других случаях заимствований между источниками, не только в целях возмещения кассовых расходов на мероприятия, связанные с COVID-19.

Как отразить заимствование средств в 737 форме

Марина, здравствуйте! В Отчете (ф. 0503737) показатели внутреннего привлечения остатков денежных средств отражаются в строках 831 и 832 раздела 3 «Источники финансирования дефицита средств учреждения» (п. 44 Инструкции № 33н).

👉🏻 Строка 831 заполняется на основании данных в пределах остатка денежных средств учреждения, в том числе при исполнении некассовых операций:

в графе 8 отражаются показатели увеличения расчетов по внутреннему привлечению финансовых активов при исполнении некассовых операций в сумме кредитовых оборотов по счету 030406000 «Расчеты с прочими кредиторами» в корреспонденции с дебетом иных счетов расчетов.

Строка 831 графы 9 равна сумме показателей по строке 831 граф 5, 6, 7, 8.

👉🏻 Строка 832 заполняется на основании данных по уменьшению расчетов в части операций в пределах остатка денежных средств учреждения, в том числе при исполнении некассовых операций:

в графе 8 отражаются показатели уменьшения расчетов по внутреннему привлечению финансовых активов при исполнении некассовых операций в сумме дебетовых оборотов по счету 030406000 «Расчеты с прочими кредиторами» в корреспонденции с дебетом иных счетов расчетов.

Строка 832 графы 9 равна сумме показателей по строке 832 граф 5, 6, 7, 8.

Как отразить заимствование средств в 737 форме

Обзор документа

Обзор документа

Письмо Минфина России от 28 декабря 2016 г. N 02-06-10/79177 Об отражении в Отчете о движении денежных средств учреждения (ф. 0503723) информации о привлечении (восстановлении) средств, полученных бюджетными (автономными) учреждениями по виду финансового обеспечения 3 «Средства во временном распоряжении» и направленных в рамках заимствования на исполнение обязательств по иному виду деятельности

Пунктами 365 и 367 Инструкции N 33н установлено, что забалансовые счета 17 «Поступления денежных средств», 18 «Выбытия денежных средств» открываются также к счету 030406000 «Расчеты с прочими кредиторами» (в части денежных расчетов).

Пример отражения указанных операций в Отчете (ф. 0503723) и в Отчете об исполнении учреждением плана финансово-хозяйственной деятельности (ф. 0503737) приведен в приложениях к настоящему письму.

Приложение: по тексту на 12 листах, в 1 экз.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Приложение N 1

к письму Минфина России

от 28 декабря 2016 г. N 02-06-10/79177

Пример

по привлечению средств по виду финансового обеспечения 3 «Средства во временном распоряжении», направленных в рамках покрытия кассового разрыва при исполнении обязательства по виду деятельности 2 «Приносящая доход деятельность»

Бюджетное (автономное) учреждение произвело привлечение средств, полученных им по виду финансового обеспечения 3 «Средства во временном распоряжении» в сумме 5000 рублей в рамках покрытия кассового разрыва при исполнении обязательств по оплате прочих услуг по виду деятельности 2 «Приносящая доход деятельность» в сумме 5000 рублей.

В бухгалтерском учете указанные операции отражаются следующими бухгалтерскими записями:

| Наименование операции | Дебет | Кредит | Сумма (руб.) |

|---|---|---|---|

| Привлечение средств с КФО3 на исполнение обязательства по КФО2 | 3 304 06 830 Одновременно Увеличение 18 забалансового счета (КОСГУ 610) | 3 201 11 610 Одновременно Увеличение 18 забалансового счета (КОСГУ 610) | 5000,00 |

| 2 201 11 510 Одновременно увеличение 17 забалансового счета (КОСГУ 510) | 2 304 06 730 Одновременно увеличение 17 забалансового счета (КОСГУ 510) | 5000,00 | |

| Исполнение обязательств по КФО2 | 2 302 26 830 | 2 201 11 610 Одновременно увеличение 18 забалансового счета (КОСГУ 226) | 5000,00 |

Приложение N 2

к письму Минфина России

от 28 декабря 2016 г. N 02-06-10/79177

ОТЧЕТ

ОБ ИСПОЛНЕНИИ УЧРЕЖДЕНИЕМ ПЛАНА ЕГО ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Форма по ОКУД ¦ 0503737 ¦

на 1 ______________ 20__ г. Дата ¦ ¦

Учреждение ____________________________________ по ОКПО ¦ ¦

Обособленное подразделение ____________________________________ ¦ ¦

Учредитель ____________________________________ по ОКТМО ¦ ¦

Наименование органа, осуществля- по ОКПО ¦ ¦

ющего полномочия учредителя ____________________________________ +————-¦

Вид финансового обеспечения ____________________________________ ¦ ¦

Периодичность: квартальная, годовая ¦ ¦

Единица измерения: руб. по ОКЕИ ¦ 383 ¦

1. Доходы учреждения

Приложение N 3

к письму Минфина России

от 28 декабря 2016 г. N 02-06-10/79177

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ УЧРЕЖДЕНИЯ

Форма по ОКУД ¦ 0503723 ¦

на 1 ______01______ 2017 г. Дата ¦ ¦

Учреждение ______________________________________________________________ по ОКПО ¦ ¦

Обособленное подразделение ______________________________________________ ¦ ¦

Учредитель ______________________________________________________________ Глава по БК ¦ ¦

Наименование бюджета ____________________________________________________ по ОКТМО ¦ ¦

Единица измерения: руб. по ОКЕИ ¦ 383 ¦

1. ПОСТУПЛЕНИЯ

Приложение N 3

к письму Минфина России

от 28 декабря 2016 г. N 02-06-10/79177

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ УЧРЕЖДЕНИЯ

Форма по ОКУД ¦ 0503723 ¦

на 1 ______01______ 2017 г. Дата ¦ ¦

Учреждение ______________________________________________________________ по ОКПО ¦ ¦

Обособленное подразделение ______________________________________________ ¦ ¦

Учредитель ______________________________________________________________ Глава по БК ¦ ¦

Наименование бюджета ____________________________________________________ по ОКТМО ¦ ¦

Единица измерения: руб. по ОКЕИ ¦ 383 ¦

1. ПОСТУПЛЕНИЯ

2. ВЫБЫТИЯ

3. ИЗМЕНЕНИЕ ОСТАТКОВ СРЕДСТВ

4. АНАЛИТИЧЕСКАЯ ИНФОРМАЦИЯ ПО ВЫБЫТИЯМ

| Наименование показателя | Код строки | Код по КОСГУ | Код вида расходов | Код аналитики | Сумма | |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Расходы всего, в том числе: | 900 | x | x | x | x | |

| Руководитель | |

|---|---|

| (подпись) | (расшифровка подписи) |

| Главный бухгалтер | |

| (подпись) | (расшифровка подписи) |

| «___» _________ 20___ г. |

Обзор документа

Даны разъяснения по вопросу отражения в Отчете о движении денежных средств учреждения (ф. 0503723) информации о привлечении (восстановлении) средств, полученных по виду финансового обеспечения 3 «Средства во временном распоряжении» и направленных в рамках заимствования на исполнение обязательств по иному виду деятельности.

Отчет составляется в разрезе кодов КОСГУ на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступления денежных средств» и 18 «Выбытия денежных средств», открытых к денежным счетам.

Данные счета открываются также к счету 030406000 «Расчеты с прочими кредиторами» (в части денежных расчетов).

Приведен пример отражения указанных операций в отчете по форме 0503723 и в Отчете об исполнении учреждением плана финансово-хозяйственной деятельности (ф. 0503737).

Заполнение и проверка 737 формы в 1С: Бухгалтерии государственного учреждения 8

Данный отчет содержит в себе информацию о поступивших доходах по их видам, о произведенных расходах также в разрезе их видов, об источниках финансирования и возврате субсидий прошлых лет.

А в вашей базе 1С всегда автоматически и правильно заполняется отчет об исполнении плана ФХД (форма по окуд 0503737)? Если нет, то обязательно ознакомьтесь с этой статьей, сохраните ее себе в волшебный сундучок с полезной информацией и поделитесь с друзьями.

В отчетный период самая большая ценность для бухгалтера – это время. И чтобы его не терять при подготовке отчетных форм, предлагаю поговорить о том, как правильно вводить текущие документы в 1С, чтобы отчет формировался с помощью одной кнопки «Заполнить».

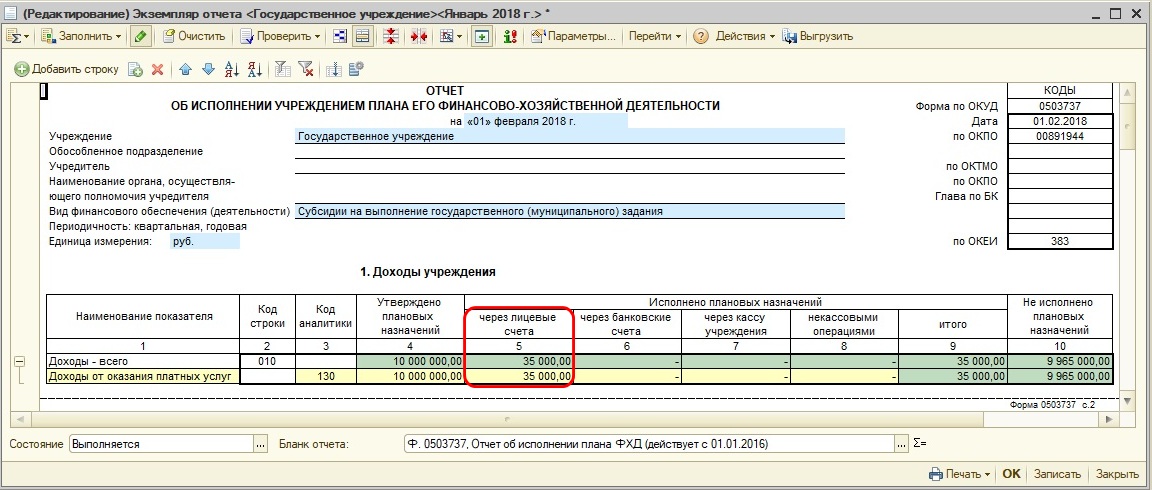

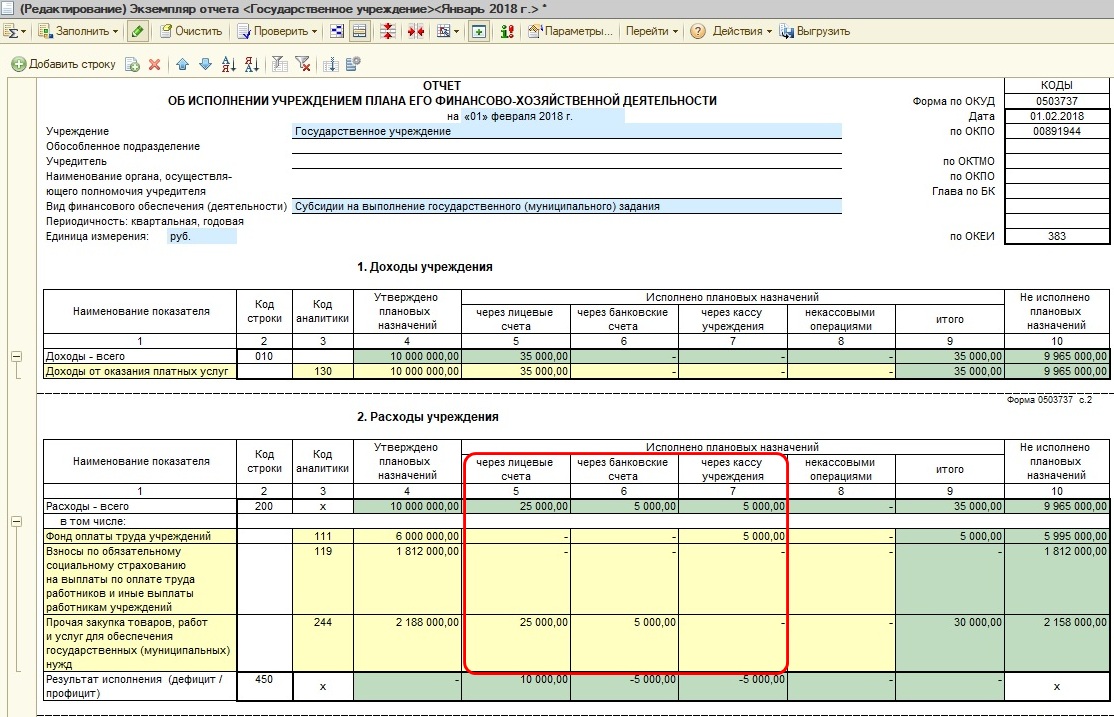

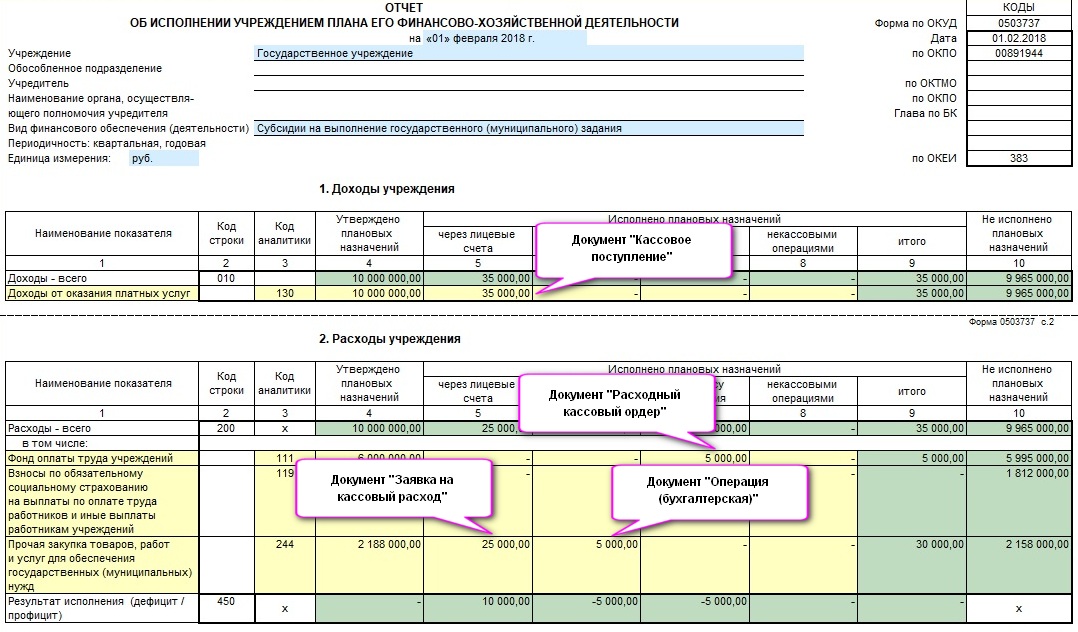

В рамках данной статьи для нас наибольший интерес будут представлять графы 5 «через лицевые счета», 6 «через банковские счета» и 7 «через кассу учреждения» разделов 1 «Доходы учреждения» и 2 «Расходы учреждения».

Взаимосвязь между балансовыми/забалансовыми счетами и соответствующими графами отчета показана на рисунке. Если эти условия соблюдать, то сложностей с заполнением формы 737 у вас возникать не будет.

Для простоты восприятия разберем пример учета операций в 1С и посмотрим, как эта информация будет отражена в форме 737.

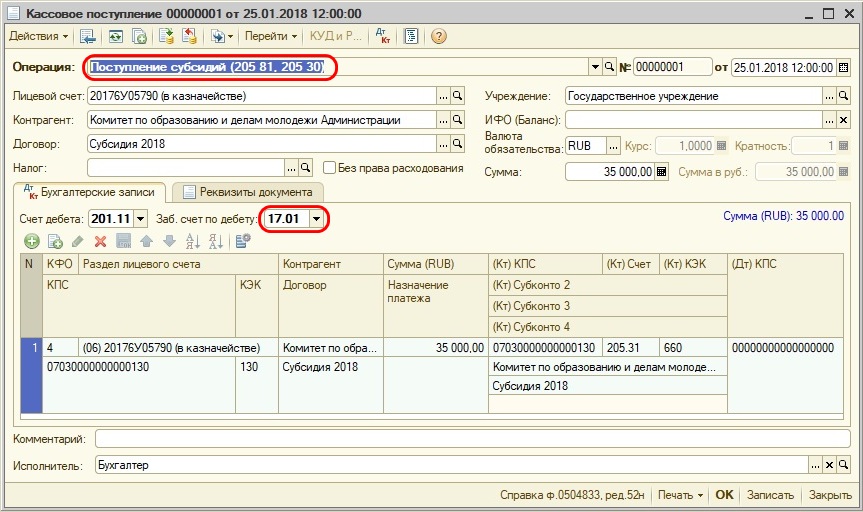

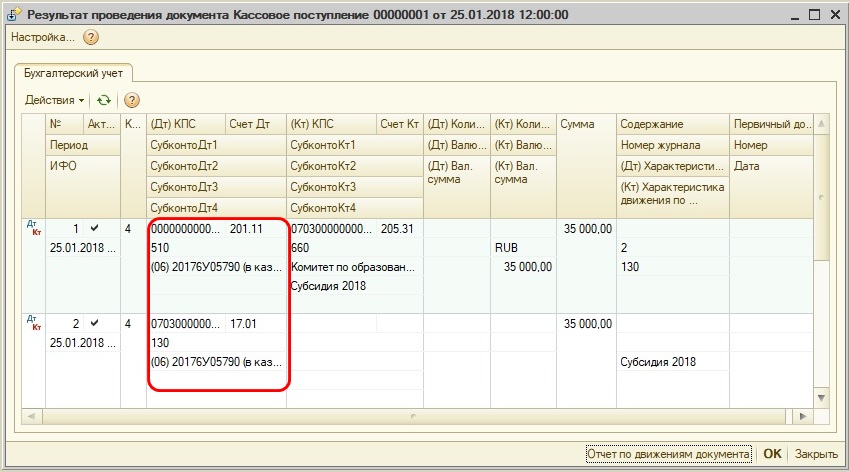

Ситуация 1. От учредителя поступило финансирование по КФО 4 в сумме 35000 рублей.

При поступлении субсидии бухгалтер на основании выписки с лицевого счета и платежного поручения должен заполнить документ «Кассовое поступление» с видом операции «Поступление субсидий». Очень важно, чтобы в поле «Заб.счет по дебету» был установлен счет 17.01.

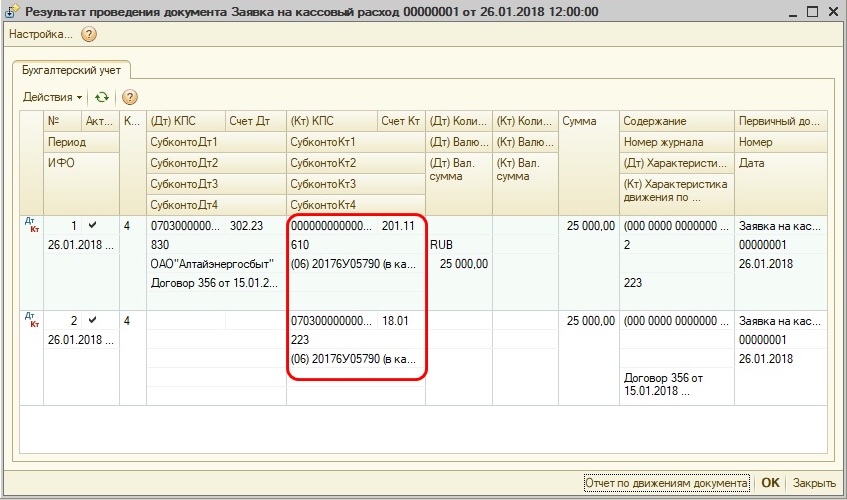

Результат проведения представлен на рисунке.

Эта операция будет отражена в форме 737 в графе 5 раздела Доходы.

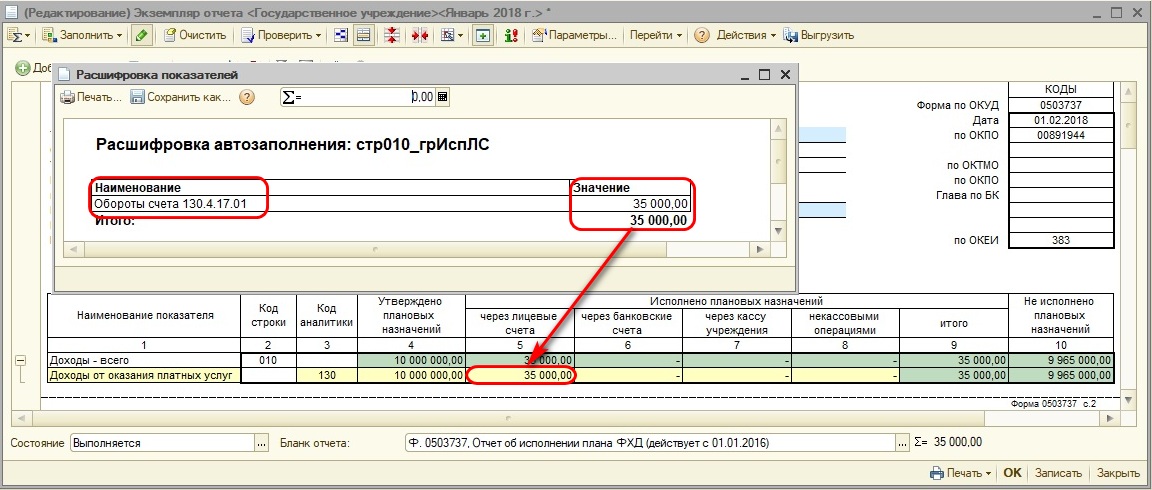

Если у вас возникают сложности с тем, откуда программа подставляет значения в отчеты, то можно воспользоваться подсказкой – щелкнуть правой кнопкой мыши по ячейке и выбрать пункт «Расшифровать автозаполнение». Программа ответит на вопрос, откуда получены сведения.

После поступления финансирования произведем необходимые расходные операции.

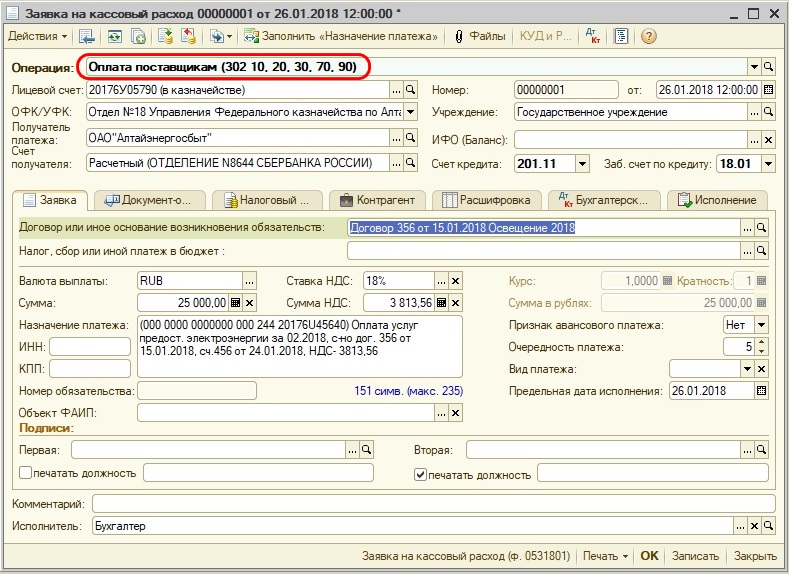

Ситуация 2. Произведена оплата потребленной электроэнергии в сумме 25 000 рублей.

В этом случае должен быть подготовлен документ «Заявка на кассовый расход» с видом операции «Оплата поставщикам» или «Кассовое выбытие».

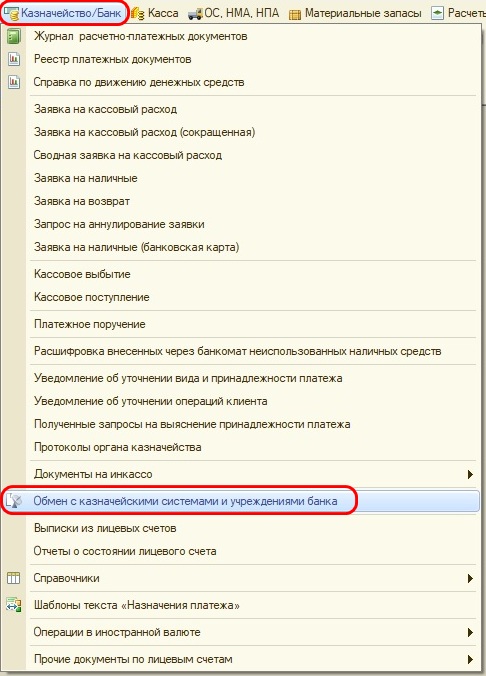

Мне привычнее использовать «ЗКР», поскольку подготовленные документы из 1С выгружаю через пункт меню «Обмен с казначейскими системами и учреждениями банка» из раздела «Казначейство/Банк» в казначейскую программу СУФД.

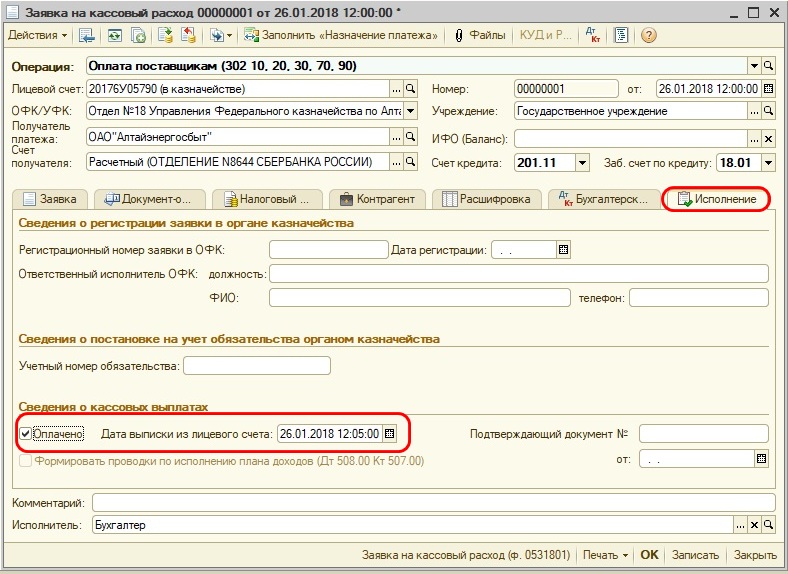

На закладке «Исполнение», получив выписку со счета, ставлю галочку в поле «Оплачено» и указываю дату. Именно эта операция поможет сформировать необходимые записи.

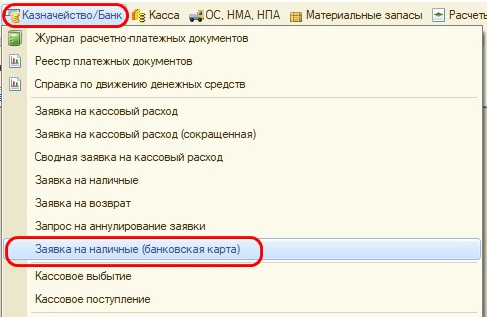

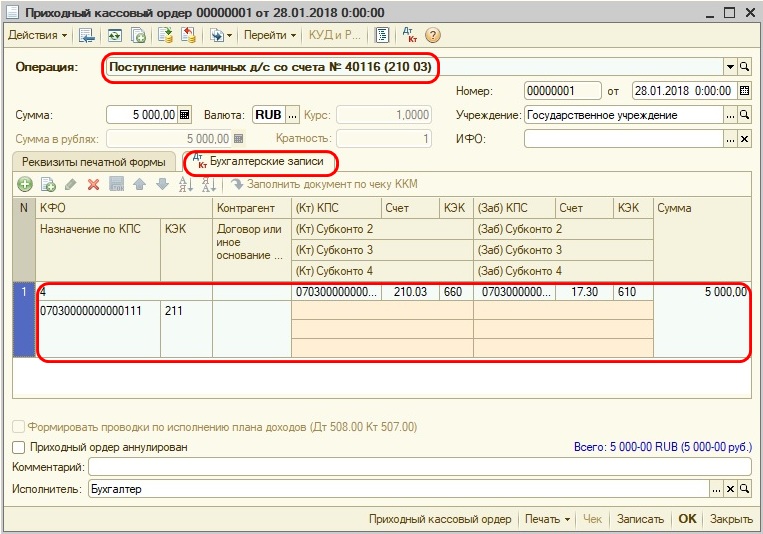

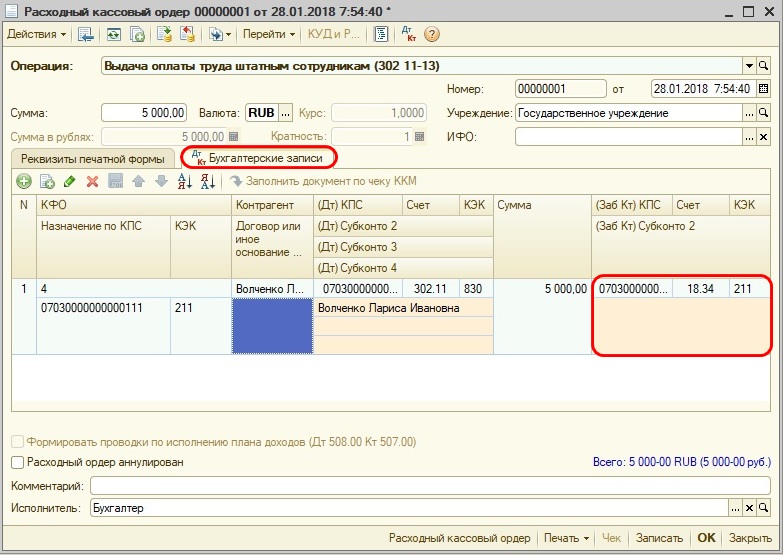

Ситуация 3. Перечислены ДС на банковскую карту для дальнейшей выплаты заработной платы в сумме 5000 рублей и аналогичная сумма для выдачи аванса под отчет.

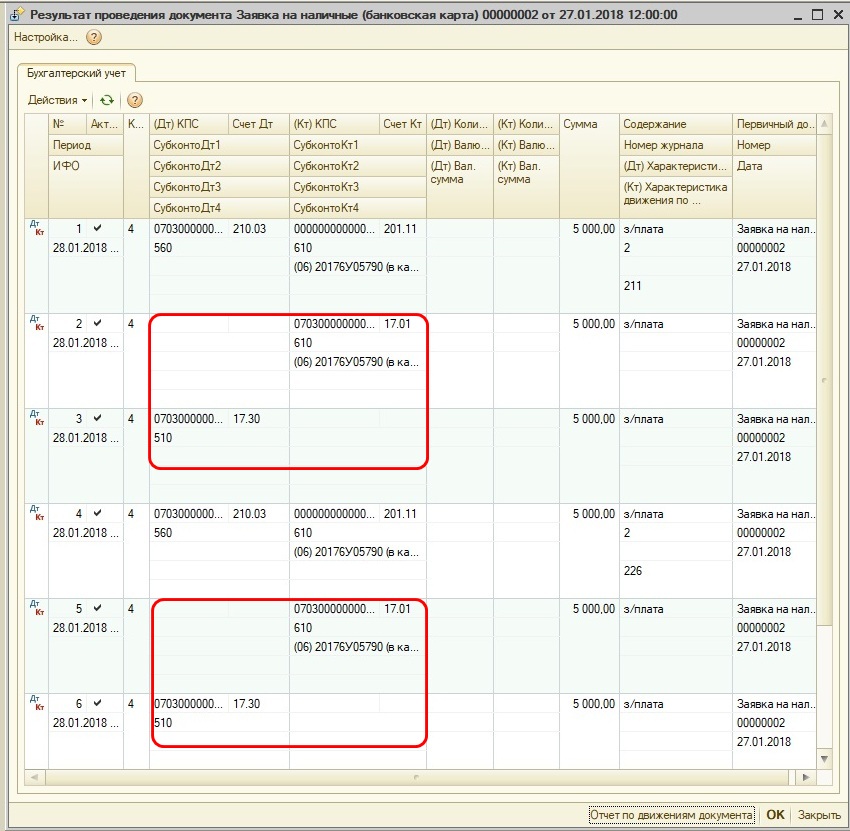

Необходимо подготовить «Заявку на наличные (банковская карта)», с помощью которой будут сформированы требуемые проводки.

Наличка, полученная с карты, будет оприходована в кассу («ПКО»).

На основании Расходного кассового ордера выплачивается заработная плата из кассы.

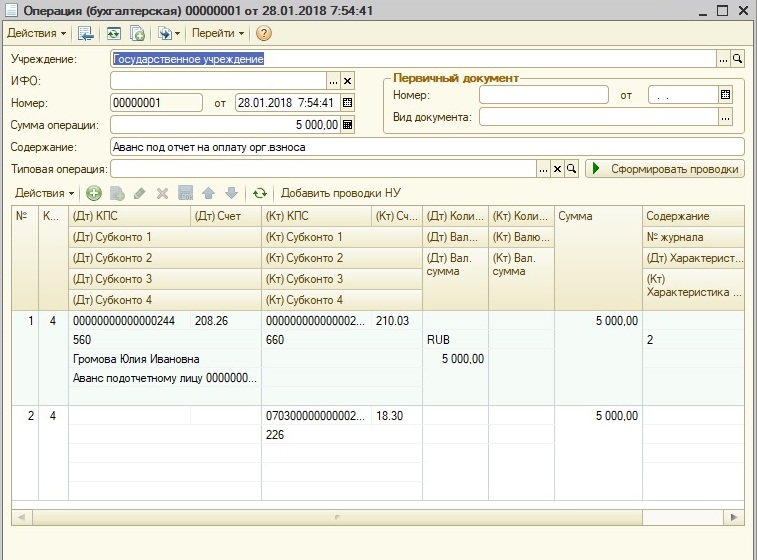

Для отражения расчетов с подотчетниками следует оформить бухгалтерскую операцию вручную.

После проведения всех необходимых документов снова заполним форму 737 и посмотрим, какая сложилась картинка.

Для того, чтобы было проще найти ошибки, нужно понимать, данные из каких документов попадают в ту или иную графу. На следующем рисунке я постаралась схематично отразить эту взаимосвязь.

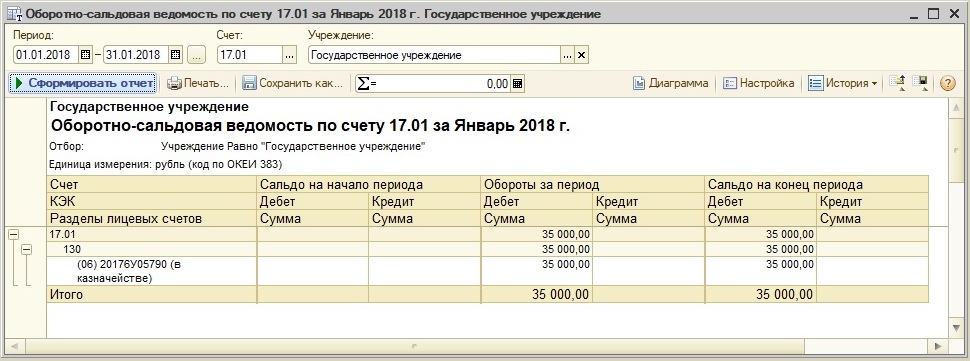

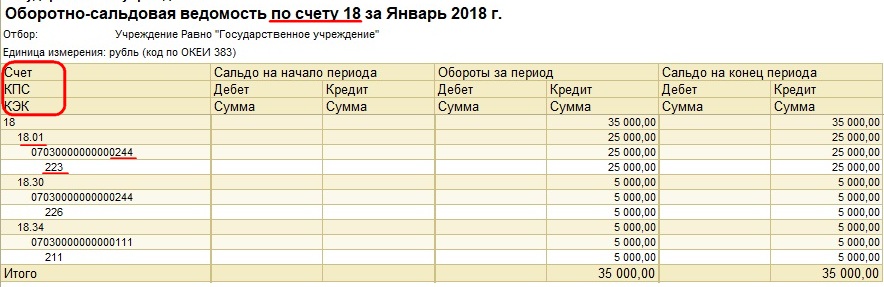

И, конечно, не забывайте пользоваться расшифровкой автоматического заполнения ячеек, которую нам предлагает сама программа. Благодаря таким подсказкам, мы легко будем понимать, к ОСВ по какому счету необходимо обратиться для анализа сведений.

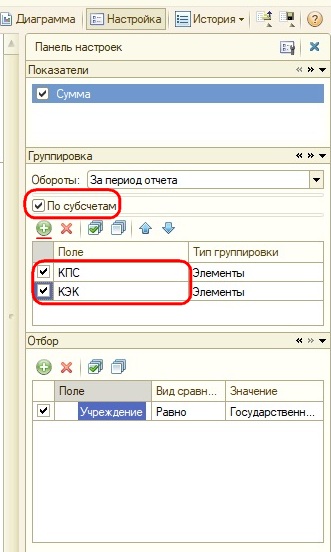

На рисунке представлена оборотно-сальдовая ведомость по счету 18.00 по субсчетам в разрезе КЭК и КПС. В случае, когда ваше учреждение ведет деятельность по нескольким КФО, логично будет добавить и этот показатель.

Как настроить ведомость, показано на рисунке ниже. В случае, если какой-то элемент отсутствует, его легко добавить с помощью одноименной кнопки.

Еще раз выделим основную мысль: для проверки правильности заполнения 737 формы строим ОСВ по счету 17 или 18 в разрезе КФО, КПС, КЭК и сверяем данные с отчетом.

При получении Отчета о состоянии лицевого счета также производим сверку.

И только после этого можем представлять свой отчет непосредственно учредителю.

Желательно проводить такую проверку ежемесячно, несмотря на то, что данный отчет представляется по окончании квартала. При такой организации работы будет гораздо легче найти ошибки.

Лично мне очень нравится формировать отчеты, поскольку они для меня ассоциируются с мозаикой, в которую я любила играть в детстве. А когда все отчеты сходятся, появляется приятное ощущение, что мозаичная картинка сложена верно.

Желаю вам тоже сдавать отчеты с легкостью и удовольствием!

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов