Как отразить в 6-НДФЛ зарплату за март, выплаченную в апреле

Организация в марте 2021 года начислила работнику зарплату, которую выплатила в апреле. Как отразить эти операции в расчете 6-НДФЛ рассказали представители ФНС в письме от 09.06.2021 г. № БС-4-11/7994@.

Как заполнить 6-НДФЛ за I квартал 2021 года

Зарплату и НДФЛ с нее отражают в разделе 2 расчета 6-НДФЛ. Раздел 2 расчета 6-НДФЛ составляется нарастающим итогом за I квартал, полугодие, 9 месяцев и за год по соответствующей ставке.

В 6-НДФЛ за I квартал 2021 года зарплату за март, НДФЛ и вычеты учитывают только при расчете показателей полей 110, 112, 130, 140 раздела 2 расчета 6-НДФЛ.

При этом в 6-НДФЛ за I квартал 2021 года отражают:

Удержание НДФЛ с дохода зарплаты, начисленной за март, но выплаченной в апреле, производится в апреле непосредственно при ее выплате.

В этом случае в поле 170 раздела 2 расчета по форме 6-НДФЛ за I квартал 2021 года указывается «0». Данная сумма налога отражается в поле 140 раздела 2 расчета по форме 6-НДФЛ за I квартал 2021 года. Такой вывод сделала ФНС в письме от 09.06.2021 г. № БС-4-11/7994@.

О других сложных случаях заполнения 6-НДФЛ читайте в бераторе «Практическая энциклопедия бухгалтера»

Что отразить в расчете за полугодие 2021 года

В расчете 6-НДФЛ за полугодие 2021 года:

НДФЛ, который в апреле удерживают с зарплаты за март, в поле 070 формы 6-НДФЛ за I квартал не отражают, а включают в строку 070 расчета за полугодие. Поэтому, в такой ситуации значения строк 070 и 040 расчета за один отчетный период могут не совпадать.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как в новом расчете 6-НДФЛ отразить зарплату за март 2021 года

Как заполнить 6-НДФЛ, если зарплата в последний день квартала

Если заработная плата за март 2021 года выплачена 31 марта, налог с нее необходимо включить в Раздел 1 новой формы 6-НДФЛ за первый квартал. Если выплата зарплаты за март произошла 1 апреля или позже, НДФЛ с этой выплаты должен быть отражен в Разделе 1 новой формы 6-НДФЛ за полугодие.

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

Основное отличие новой формы расчета 6-НДФЛ от старой заключается в отсутствии двух показателей – даты получения дохода и даты удержания налога. Это объясняется тем, что в разделе 1 расчета 6-НДФЛ указывается дата уплаты исключительно удержанного налога и его сумма (п. 3.1 Приложения № 2 к Приказу). Это означает, что пока НДФЛ с дохода не удержан, его не нужно указывать в разделе 1 расчета 6-НДФЛ. А если он удержан в текущем периоде, то он должен быть отражен в разделе 1 расчета 6-НДФЛ за этот период, даже если будет уплачен в следующем периоде. Налоговый агент обязан удержать НДФЛ при фактической выплате дохода (выдачи из кассы или перечисления денег на счет). Такое правило установлено п. 4 ст. 226 НК РФ.

Заполнение Раздела 1 формы 6-НДФЛ

Поэтому в Раздел 1 формы 6-НДФЛ за текущий (отчетный или налоговый) период с отчетности за 1-й квартал 2021 года включаются только суммы НДФЛ по выплаченным суммам дохода (деньгами). При этом дата уплаты налога в бюджет с этого дохода больше не имеет значения для целей выбора периода отражения его в расчете 6-НДФЛ.

В соответствии с п. 3.2 в Разделе 1 расчета 6-НДФЛ указывается:

В Разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В Разделе 2 расчета 6-НДФЛ указываются (п. 4.3 Приложения № 2 к Приказу):

Таким образом, если заработная плата за март 2021 года выплачена 31 марта, она отражается в Разделе 1 расчета 6-НДФЛ за первый квартал 2021 года следующим образом:

При этом в Разделе 2 формы 6-НДФЛ за первый квартал 2021 года заработная плата за март и НДФЛ с нее отражаются следующим образом (по выбранной ставке НДФЛ):

Если заработная плата за март 2021 года выплачена 1 апреля, то заполнять расчет 6-НДФЛ необходимо следующим образом.

1) расчет 6-НДФЛ за первый квартал 2021 года:

2) расчет 6-НДФЛ за полугодие 2021 года:

Аналогичные правила будут применяться при выплате зарплаты в любой день по окончании (то есть позже последнего календарного дня) отчетного периода по НДФЛ (первый квартал, полугодие, 9 месяцев, год).

Заполняем 6-НДФЛ за 1 квартал 2021 года: важные детали и нюансы

Начиная с отчетности за 1 квартал 2021 года форму 6-НДФЛ нужно оформлять на новом бланке. Что изменилось в этом отчете? Как его оформить по новым правилам? Как заполнить 6-НДФЛ, если доходы сотрудника превысили 5 млн руб.? В какие сроки и каким способом отправить в налоговую инспекцию? Ответы — в нашем материале.

Новый бланк 6-НДФЛ за 1 квартал 2021 года

Новый бланк 6-НДФЛ, на котором предстоит отчитаться за 1 квартал 2021 года, утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

По сравнению с прежним бланком в новом 6-НДФЛ:

Принцип заполнения 6-НДФЛ

В 6-НДФЛ за 1 квартал 2021 года заполните:

Основной подход к отражению операций в новом расчете остался прежним — операции отражаются в том периоде, в котором завершены, то есть в периоде наступления срока перечисления налога в соответствии с п. 6 ст. 226, п. 9 ст. 226.1 НК РФ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@).

Если в течение 1 квартала 2021 года выплачивались доходы, облагаемые по разным ставкам, разделы 1 и 2 нужно заполнить для каждой из ставок налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года

Титульный лист

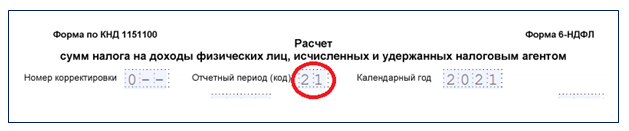

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

В поле «Код по ОКТМО» проставьте код муниципального образования в соответствии с Общероссийским классификатором ОК 033-2013 (ОКТМО). Если в течение отчетного квартала вы сменили муниципалитет, оформите два расчета (Письмо ФНС от 28.09.2020 № БС-4-11/15739@).

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений. » укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Раздел 1

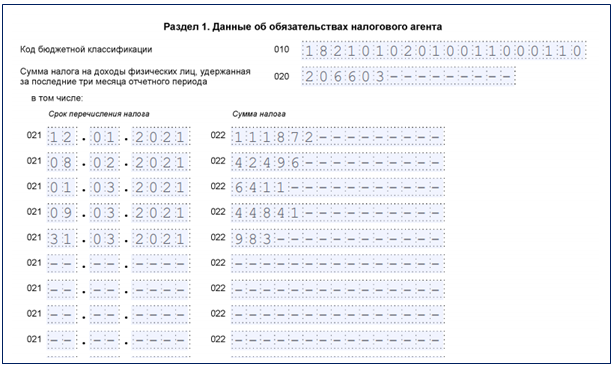

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2020 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

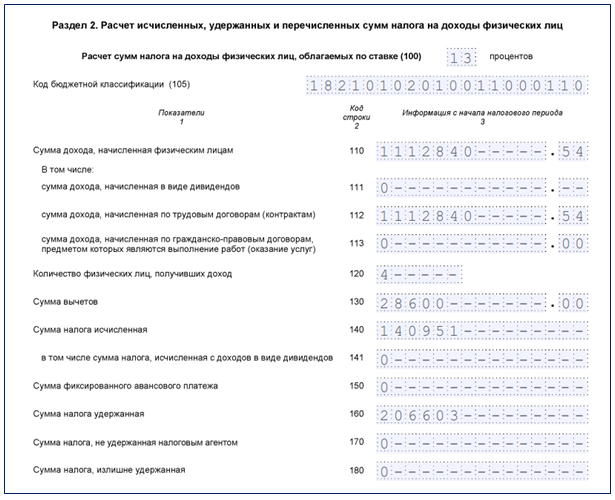

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Что учесть в 6-НДФЛ, если доходы физлица превысили 5 млн руб.

С введением с 2021 года прогрессивной ставки НДФЛ у бухгалтера могут появиться дополнительные обязанности. Если доходы вашего сотрудника превысят 5 млн руб., НДФЛ нужно исчислять в особом порядке.

Причем в НК РФ описано только общее правило, по которому определяется ставка НДФЛ (п. 1 ст. 224 НК РФ):

Примеры заполнения 6-НДФЛ при применении повышенной налоговой ставки можно найти в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Для перечисления в бюджет НДФЛ, который превышает 650 тыс. руб. и относится к части базы сверх 5 млн рублей, предусмотрен отдельный КБК 182 1 01 02080 01 1000 110 (Приказ Минфина от 12.10.2020 № 236н).

Если по итогам 1 квартала 2021 года вы ошибетесь с расчетом НДФЛ по комбинированной ставке (650 руб. 15% с превышения 5 млн руб.), наказания не будет, если самостоятельно перечислите в бюджет недостающие суммы до 1 июля следующего года (п. 4 ст. 2 Федерального закона № 372-ФЗ).

Нулевой 6-НДФЛ за 1 квартал 2021 года

Если в 1 квартале 2021 года вы не начисляли и не выплачивали доходы физлицам, нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать налоговиков об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Первые ласточки: какие вопросы возникли у бухгалтеров при подаче 6-НДФЛ за 1 квартал 2021 года

Мы прошлись по бухгалтерским форумам, проанализировали запросы поступающие в нашу службу поддержки и пришли к выводу — хотя отчет во многом упростили, вопросов он меньше вызвать не стал. Давайте пройдемся по самым горячим проблемам.

Классика жанра

Вопрос « Как отражать зарплату, начисленную в последний месяц квартала, а выплаченную уже в следующем? » действительно можно назвать классикой. Правда теперь есть две вариации вопросов на эту тему:

Т. к. в новом расчете 6-НДФЛ отсутствуют какие-либо строки для указания данных по прошедшему году, а также не действуют прежние правила и разъяснения по заполнению, то нигде НДФЛ за декабрь не отражаем.

Некоторые налоговые агенты, вопреки пояснениям ФНС, подавая отчет за 2020 год, показали НДФЛ, который должны были уплатить в январе в годовом отчете. Да, с датами сроков уплаты января, некоторые ставили даже 31 декабря.

Не знаем пока как к этому отнеслась сама ФНС, но у тех, кто строго следовал ее рекомендациям теперь появляется «висящий» налог. В отчете за год декабрьский налог ЕЩЕ не отражается, а в отчете за 1 квартал он УЖЕ не отражается.

Теперь о налоге за март. Тут мнения экспертов разделились.

В Разделе 2 сумма зарплаты за март начисленная будет указана в строках 110 (в составе общей суммы) и 112 (доходы по трудовым договорам), а сумма рассчитанного НДФЛ в строке 140. А вот в строке 160 (сумма налога удержанная) — нет.

Но при этом, если зарплата за март была выплачена 31 марта, то напротив — НДФЛ нужно указать в расчете за 1 квартал, а срок перечисления указать — 1 апреля 2021 года.

Вторая позиция довольно спорная, поэтому нам кажется, что вернее будет ориентироваться на первое мнение.

Отпускные и больничные в 6-НДФЛ

Разброд и шатание в массах связано с тем, что в новой форме в разделе 2 выделена отдельная строчка, в которой отражаются доходы по трудовым договорам (строка 112). При этом многие бухгалтера не совсем понимают — считать ли выплаты больничных и отпусков выплатой дохода по ТД?

Наше мнение — все-таки отпускные и больничные это часть гарантий, которые обеспечиваются трудовым законодательством и гарантируются при заключении трудового договора, поэтому стоит включить их в строку 112.

Во-вторых, 6-НДФЛ сверяют по контрольным соотношениям с РСВ (в данном случае со строкой 050 подраздела 1.1 приложения 1 раздела 1). Опять же при невыполнении контрольных соотношений придется объяснить причины.

С Астрал Отчет 5.0 вам не нужно переживать за проверку отчета — сервис автоматически проверит расчет, укажет на ошибки и подскажет, почему они возникли.

Как отразить в расчет 6-НДФЛ дивиденды

Для начала обратим внимание на то, что дивиденды выделены обособленно во втором Разделе формы. Они отражаются в строке 111, а в строке 141 указывается исчисленный с этого вида дохода НДФЛ.

А вот насчет их отражения на стыке марта и апреля (частый вопрос у пользователей) нужно придерживаться позиции аналогичной, той, что мы разобрали выше в «Классике жанра».

Разделять или не разделять?

Еще один хит в нашем ТОПе вопросов про 6-НДФЛ. Нужно ли в разделе 1 вписывать каждый вид дохода в отдельную строку? Имеется в виду ситуация, когда выплат несколько, а срок перечисления налога по ним один и тот же.

В марте были начислены больничные в сумме 13 000 рублей (НДФЛ — 1 690 рублей) и отпускные в сумме 24 000 рублей (НДФЛ — 3 120 рублей). В марте они были выплачены сотрудникам с удержанием налога. Срок перечисления НДФЛ по отпускным и пособиям — 31 марта.

Как отразить в Разделе 1 эти данные:

Правильный выбор — Вариант 2, т. к. в Порядке заполнения указано, что в строке 022 указываются обобщенная сумма налога, подлежащая в указанную дату.

ИП заключил договор с физлицом на выполнение работ, но не заплатил — надо ли сдавать 6-НДФЛ?

В данном случае речь идет о договоре ГПХ, выплаты по таким договорам облагаются налогом на доходы физлиц, но рассчитать и удержать налог можно только на дату выплаты. Поэтому, если ИП не произвел выплаты подрядчику, то он не должен сдавать отчет 6-НДФЛ (даже нулевой).

Работник получает имущественный вычет, вычет превысил доход, что делать?

Если доход оказался меньше вычета — это нормально, оставшуюся сумму можно будет перенести на следующие месяцы (но только в пределах одного налогового периода).

При этом в месяце, где вычеты полностью перекрыли доходы, НДФЛ к уплате = 0.

В 6-НДФЛ эти операции нужно отразить так:

Эти строки заполняются нарастающим итогом по всей организации. Поэтому строка 110 может оказаться больше строки 130 или равна ей.

В Разделе 1 никаких данных при этом не отражается.

Организация ликвидируется, сдавать ли 6-НДФЛ?

Период ликвидации сам по себе не означает, что у организации пропала обязанность сдавать отчеты. Да и до самого закрытия в ней могут продолжать работать сотрудники, а также ликвидатор, который получает вознаграждение.

Но имейте в виду, если сотрудники уволены (и им начислено выходное пособие, компенсация за неиспользованный отпуск и т.д.), допустим, в феврале, то сдавать отчет придется до конца 2021 года или до закрытия организации, если оно произойдет раньше.

Пример заполнения 6-НДФЛ за 1 квартал 2021 года с отображением зарплаты

Квартал прошел без начислений и выплат: отчитываться или нет?

Нет. Представление отчетности — обязанность налогового агента, а 6-НДФЛ — один из таких отчетов (п. 2 ст. 230 НК РФ). Он является комплексным отчетом, в котором отражаются данные об облагаемых НДФЛ доходах. И это не только зарплата, но и другие выплаты в пользу физлиц (отпускные, больничные, сверхнормативные суточные и т. д.). В 1 квартале может не быть зарплатных выплат, но отчетная обязанность сохраняется, если выплачены иные доходы.

Если в пользу физлиц не выплачивались абсолютно никакие доходы и НДФЛ не исчислялся, представлять 6-НДФЛ налоговый агент не обязан. Сдача нулевого расчета необязательна, но и не запрещена — контролеры не вправе отказать в его приеме.

Об отсутствии выплат и непредставлении расчета следует проинформировать налоговиков.

С отчетности за 1 квартал 2021 года форма обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФл включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма сильно изменилась.

В обзоре от КонсультантПлюс эксперты рассказали об основных изменениях отчета с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Дистанционный работник трудится за границей: нужно ли включать в расчет?

Компания выплатила зарплату сотруднику, исполняющему трудовые обязанности дистанционно за границей. Что нужно учесть бухгалтеру?

Зарплата заграничного дистанционника расценивается как доход, полученный за пределами РФ. В отношении таких доходов обязанности налогового агента по НДФЛ у работодателя не возникают (письмо Минфина России от 22.02.2017 № 03-04-06/10460). При этом место работы сотрудника обязательно указывается в трудовом договоре.

Сложнее обстоит дело, когда иностранный дистанционник на короткий срок приезжает в Россию и часть работы выполняет на территории работодателя. В такой ситуации полностью избежать уплаты НДФЛ и исполнения функций налогового агента не удастся. Выплаченная на территории РФ иностранному дистанционнику зарплата и удержанный с нее налог подлежат отражению в 6-НДФЛ. Размер вознаграждения Минфин предлагает определять исходя из двух показателей (письмо ведомства от 23.01.2015 № 03-04-06/1937):

Если же сотрудник выполняет предусмотренные трудовым договором функции дистанционно на территории РФ, выплаченная ему зарплата подлежит обязательному отражению в 6-НДФЛ.

Что учесть в расчете при задержке зарплаты, когда она начислена, но не выплачена

В силу ряда причин компания не всегда может вовремя исполнить обязательства перед сотрудниками по выплате зарплаты (из-за временного отсутствия свободных финансов, наступления кризисного периода, банкротства и по иным причинам). Отсутствие зарплатных выплат при наличии начислений требует оформления расчета по особым правилам.

Вот разъяснения налоговиков для такой ситуации:

Далее приведем образец заполнения 6-НДФЛ за 1 квартал 2021 года при задержке зарплаты.

Производственно-проектная фирма ООО «Алюминиевые конструкции» в 1 квартале 2021 года не сумела погасить зарплатную задолженность из-за временных финансовых трудностей. Долг был погашен только в начале апреля. Сотрудники в этот период по-прежнему выполняли свои обязанности, и зарплата им начислялась ежемесячно.

Начисленная в 1 квартале зарплата шести сотрудникам ООО «Алюминиевые конструкции» составила 285 348 руб. (НДФЛ — 32 415, вычеты — 36 000).

Бухгалтер заполнил расчет:

Раздел 1 расчета 6-НДФЛ за 1 квартал 2021 год не заполняется.

Пошаговую инструкцию по заполнению отчета по форме 6-НДФЛ с 1-го квартала 2021 года вы найдете в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите подсказкам от экспертов К+. Это бесплатно.

Зарплата взыскана по суду: специальный алгоритм для 6-НДФЛ

Возможно, что в 1 квартале вы выплатили зарплату сотруднику по решению суда. В расчете такая выплата отражается с учетом особых правил. Дело в том, что судебное решение вы обязаны исполнить безоговорочно и выплатить ровно ту сумму, что в нем указана. Но в решении может быть отдельно не выделен НДФЛ, а самовольно исчислить налог и перечислить его в бюджет вы не можете — тогда судебное решение не будет в точности исполнено. А работник получит сумму меньше той, что определил судья. Как быть?

В такой ситуации Минфин рекомендует следующее:

С вариантом 1 всё понятно — полученный сотрудником доход и перечисленный налог отражаются в расчете в обычном порядке. Как поступить при втором варианте, покажем на примере.

12 февраля 2021 года бывшему сотруднику компании Махиеву П. Н. по решению суда была выдана недоплаченная ранее зарплата 23 650 руб. НДФЛ в судебном решении отдельно не указан.

Особенности заполнения расчета:

В разделе 2 расчета за полугодие, 9 месяцев и год будет отражаться указанная выплата первого квартала. В разделе 1 в последующих периодах ее показывать нет необходимости. О неудержанном налоге после завершения года бухгалтер проинформирует бывшего сотрудника и отправит в ИФНС справку 2-НДФЛ с признаком «2» (п. 5 ст. 226 НК РФ).

В разделе 2 расчета за полугодие, 9 месяцев и год будет отражаться указанная выплата первого квартала. В разделе 1 в последующих периодах ее показывать нет необходимости. О неудержанном налоге после завершения года бухгалтер проинформирует бывшего сотрудника и отправит в ИФНС справку 2-НДФЛ с признаком «2» (п. 5 ст. 226 НК РФ).

Как заполнить расчет, если зарплата за март выплачена за пределами квартала

Ситуация стандартная — зарплата за текущий месяц выплачена в следующем месяце. Подобные обстоятельства влияют на алгоритм заполнения 6-НДФЛ, так как период начисления зарплатного дохода и дата фактической выплаты приходятся на разные отчетные периоды.

Что необходимо учесть при заполнении 6-НДФЛ за 1 квартал 2021 года по зарплате за март?

Коллективным договором в ООО «Тихая гавань» предусмотрено, что итоговая выплата зарплаты должна происходить в пятидневный срок после окончания расчетного месяца.

В таблице представлены необходимые для формирования расчета данные: