Как правильно аннулировать счет-фактуру

Аннулированный и нулевой счет-фактура — в чем разница

Нулевой счет-фактуру могут выставить коммерсанты, если они не применяют НДС (например, упрощенцы), по просьбе контрагента. При этом обязанность по выставлению нулевых счетов-фактур Налоговым кодексом для них не предусмотрена.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

О правилах заполнения счета-фактуры рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях. Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта не будет. В случае же с аннулированным счетом-фактурой не всё так просто.

Зачем аннулировать счет-фактуру

Всем свойственно ошибаться, поэтому ошибки в работе иногда возникают. Рассеянный бухгалтер может выставить счет-фактуру в адрес не того покупателя или ошибиться в его реквизитах. В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом.

К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок. Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений?

Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. 5.2 ст. 169 НК РФ. Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества.

При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры. Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным.

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обеих ситуациях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать.

Как правильно аннулировать счет-фактуру продавцу

Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Это обстоятельство никак не повлияло на итоговую сумму налога в книге продаж ООО «Ромашка». Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в Правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС.

Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п. 3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

Образец заполнения дополнительного листа книги продаж при аннулировании счета-фактуры вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Если бы бухгалтер ООО «Ромашка» забыл отразить в книге продаж выставленный в адрес ООО «Колосок» счет-фактуру, а счет-фактуру на имя ООО «Василек» успел аннулировать, пришлось бы подать уточненку, так как этим он занизил бы итоговую реализацию (п. 1 ст. 81 НК, п. 5 правил заполнения доплиста книги продаж, письмо ФНС от 05.11.2014 № ГД-4-3/22685@).

Аннулирование счета-фактуры покупателем

В рассмотренном примере для ООО «Василек» и ООО «Колосок» аннулирование ошибочного счета-фактуры дополнительных проблем не создало, т. к. никаких записей в книгу покупок на основании этого счета-фактуры не сделано. Однако ситуации бывают разные: предположим, ошибочный счет-фактура в адрес ООО «Василек» вместе с массой других счетов-фактур попал в бухгалтерию ООО «Колосок», после чего рассеянный бухгалтер ООО «Колосок», отражая полученные счета-фактуры в книге покупок, по ошибке занес суммы из всех счетов-фактур в книгу покупок. В результате налоговый вычет за 3 квартал оказался завышен, что было обнаружено уже после подачи декларации.

В этом случае аннулировать счет-фактуру и исправлять книгу покупок придется уже покупателю — ООО «Колосок». Для этого бухгалтеру необходимо оформить дополнительный лист к книге покупок за 3 квартал, в котором в гр. 15 и 16 показатели ошибочного счета-фактуры внести со знаком минус (п. 5 правил заполнения доплиста книги покупок). Затем нужно подать уточненку, предварительно доплатив налог и пени во избежание штрафа (п. 1 ст. 81 НК, п. 6 правил заполнения доплиста книги покупок).

Образец заполнения дополнительного листа книги покупок при аннулировании счета-фактуры вы также найдете в К+, получив пробный полный доступ к системе бесплатно.

Итоги

Если коммерсант отразил ошибочную информацию в книге покупок или продаж, ему понадобится аннулировать счет-фактуру и скорректировать записи в этих книгах. Действия в этом случае зависят от периода, в котором имел место счет-фактура, требующий аннулирования. Записи производятся в самих книгах или в дополнительных листах к ним. В любом случае данные в книге покупок и продаж (или доплистах) по аннулируемому счету-фактуре всегда приводятся со знаком «минус».

Сторно счет-фактуры на аванс

Вопрос задал Сергей И. (Новосибирск)

Ответственный за ответ: Босых Татьяна (★9.51/10)

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (5)

Здравствуйте, Сергей.

Файлы не прикрепились. Прикрепите еще раз. Файлы надо прикреплять по одному, в комментарии необходимо написать ходя бы одно слово. Либо все скрины собрать в один файл и приложить к комментарию.

Уточните почему был убран счет-фактура на аванс. Правильно понимаю, что СФ был убран в книге продаж в 4 кв. 2019 г. и за 4 кв. была подана корректировочная декларация по НДС.

Нет авансовая счет-фактура на полученную предоплату внесена в книгу продаж и была зачтена и убрана в книге покупок (после отгрузки). В книге покупок. Это сделано по настоянию Заказчика. Эту счет фактуру будем частично вписывать в книгу покупок в 1-м и 2-м квартале, а в 4-м её убираем из книги покупок.

Книга покупок. Зачет ансовых счет-фактур идет по договору с Заказчикам. Там написана для клиентов целая инструкция. Это из этой оперы.

Когда сдал уточненку, то потом уже увидел, что в книге покупок авансовая счет-фактура была с кодом 22, а в доплист она попала с минусом с кодом 02. Это меня насторожила. Думаю, что надо сторнировать было с кодом тоже 22. Сейчас планирую сдать новую корректировку, в которой ….далее как в вопросе. Примечание: я отправляю фото из живых книг покупок и продаж, доплиста, которые отправлены в налоговую

Здравствуйте, Сергей.

Да, все верно необходимо подать уточненную декларацию по НДС с кодом 22

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Здравствуйте, команда моего любимого Бухэксперта8! Очень благодарна за вашу работу. Каждый день вы помогаете в решении любых задач. В частности, сегодня мне удалось настроить процесс оплаты недоработок при суммированном учете. Прямых ответов не нашла, т.к. у каждой организации свои запросы. Раньше мы использовали документ «Отсутствие с сохранением зарплаты», немного его поменяли, но было много проблем, описывать не буду. А теперь, используя ответы другим пользователям, получилось настроить то, что надо. И последовательность теперь верная: кадровики заводят часы недоработки, затем бухгалтер производит расчет оплаты по среднему за эти часы. И расчет оплаты верный, и в расчетных листках отображается корректно, и в табеле не отражается, и, при пересечении с другими начислениями, нет вытеснений.

Теперь — идеально, но благодаря вашей команде! Без вас — никак!

Огромное спасибо. 🙂

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как в 1С аннулировать ошибочную регистрацию авансового счета-фактуры в книге продаж

Обнаружив в текущем периоде ошибку прошлого периода, в результате которой был излишне уплачен НДС (например, из-за ошибочного признания авансом поступившей от покупателя постоплаты), налогоплательщик может исправить ее: аннулировать лишнюю регистрационную запись по ошибочному счету-фактуре в книге продаж, пересчитать налоговую базу по НДС в периоде выявления ошибки и представить уточненную декларацию по НДС. Механизм исправления указанных ошибок Постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрен, но в соответствии с разъяснениями ФНС России можно аннулировать ошибочные регистрационные записи с помощью дополнительных листов книги продаж.

Порядок внесения исправлений в счет-фактуру после окончания налогового периода

Согласно пункту 1 статьи 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

Если в текущем налоговом (отчетном) периоде обнаружены ошибки (искажения) в исчислении налоговой базы, которые относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если (абз. 3 п. 1 ст. 54 НК РФ):

При применении данных положений к исчислению НДС и представлению налоговой отчетности по налогу необходимо учитывать следующие особенности:

Как определено Правилами ведения книги продаж, утв. Постановлением № 1137, при внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж только с внесением исправлений в счета-фактуры, применение дополнительных листов книги продаж предписывается в отношении любых изменений книги продажи истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включается Приложение 1 к Разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Аннулирование ошибочного счета-фактуры на аванс в «1С:Бухгалтерии 8» (ред. 3.0)

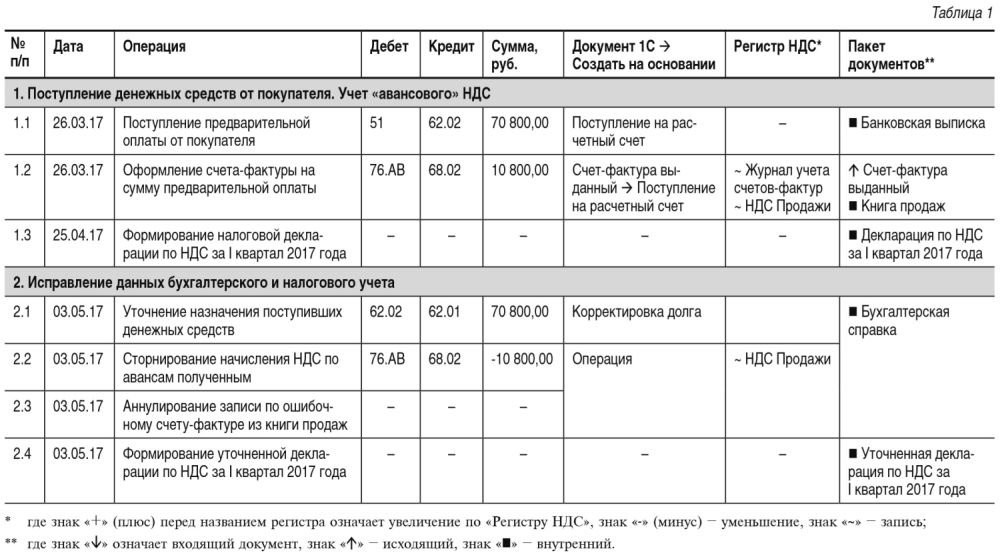

Порядок исправления данных бухгалтерского и налогового учета в программе «1С:Бухгалтерия 8» редакции 3.0, начиная от уточнения назначения поступивших денежных средств, и до формирования уточненной декларации по НДС, рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, 03.05.2017, после представления налоговой декларации по НДС за I квартал 2017 года, обнаружила факт ошибочного признания поступивших от ООО «Одежда и обувь» денежных средств авансом и, соответственно, ошибочной регистрации выставленного авансового счета-фактуры в книге продаж за I квартал 2017 года.

Организация решила внести исправления в данные бухгалтерского и налогового учета, аннулировать лишнюю регистрационную запись по счету-фактуре в книге продаж и представить уточненную налоговую декларацию по НДС за I квартал 2017 года.

Последовательность операций приведена в таблице 1.

Поступление денежных средств от покупателя. Учет «авансового» НДС

Поступление предварительной оплаты в счет предстоящей поставки товаров (операция 1.1 «Поступление предварительной оплаты от покупателя») в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

В результате проведения документа Поступление на расчетный счет будет сформирована бухгалтерская проводка:

Дебет 51 Кредит 62.02

— на сумму предварительной оплаты, поступившую продавцу от покупателя.

В соответствии с пунктами 1 и 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, продавец должен выставить счет-фактуру не позднее пяти календарных дней, считая со дня получения предоплаты.

Счет-фактура на полученную сумму предоплаты (операция 1.2 «Оформление счета-фактуры на сумму предварительной оплаты») в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании. Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, может производиться также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса).

В новом документе Счет-фактура выданный основные сведения будут заполнены автоматически по документу-основанию:

Кроме того автоматически будут проставлены:

Для корректного составления счета-фактуры, а также правильного отражения документа в учетной системе необходимо в поле Номенклатура табличной части документа ввести наименование (или обобщенное наименование) поставляемых товаров в соответствии с условиями договора с покупателем.

Данные сведения заполняются автоматически с указанием:

По кнопке Печать документа Счет-фактура выданный можно перейти в просмотр формы счета-фактуры и далее выполнить его печать в двух экземплярах.

Согласно Правилам заполнения счета-фактуры, утв. Постановлением № 1137, в счете-фактуре на полученную сумму предоплаты указываются:

Счет-фактура

Данные

Реквизиты (номер и дата составления) платежно-расчетного документа (пп. «з» п. 1 Правил заполнения)

Наименование поставляемых товаров (описание работ, услуг), имущественных прав (пп. «а» п. 2 Правил заполнения)

Сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 НК РФ (пп. «з» п. 2 Правил заполнения)

Полученная сумма предварительной оплаты (пп. «и» п. 2 Правил заполнения)

Прочерки (п. 4 Правил заполнения)

В результате проведения документа Счет-фактура выданный будет сформирована бухгалтерская проводка:

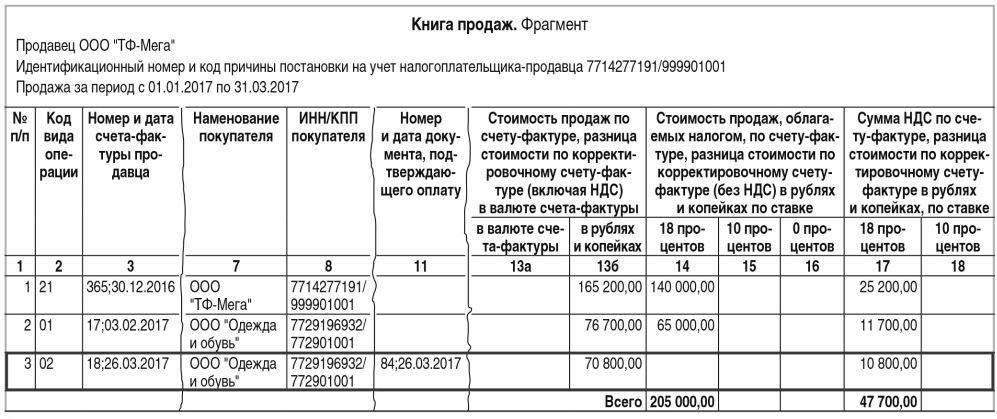

Рис. 1. Книга продаж за I квартал 2017 года

Также на основании документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

Выставленный при получении предварительной оплаты счет-фактура регистрируется в книге продаж за I квартал 2017 года (рис. 1).

Облагаемая НДС операция, связанная с получением суммы предварительной оплаты, отражается по строке 070 Раздела 3 налоговой декларации по НДС за I квартал 2017 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 20.12.2016 № ММВ-7-3/696@) (операция 1.4 «Формирование декларации по НДС за I квартал 2017 года).

Сведения из книги продаж отражаются в Разделе 9 налоговой декларации по НДС.

Исправление данных бухгалтерского и налогового учета

Поступившие от покупателя 26.03.2017 денежные средства были ошибочно признаны предварительной оплатой по договору № 25 от 01.03.2017, а не оплатой товаров, отгруженных покупателю 03.02.2017 по договору № 15 от 01.02.2017.

Согласно пункту 5 Положения по бухгалтерскому чету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н, ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

В документе Корректировка долга указываются следующие значения:

Как исправить, если есть лишний счет-фактура на аванс полученный за прошлый квартал в 1С

Вопрос задал Галина П.

Ответственный за ответ: Босых Татьяна (★9.51/10)

Добрый день.

Как (пошагово, какими документами) в 1С подготовить корректировочную декларацию по НДС в связи с тем, что обнаружена ошибка в исчисленном НДС с авансов во 2 квартале 2019 года? Изначально в Выписке банка, в связи с неверно выбранным договором, платеж был отнесен в авансы, выписана счет-фактура, представлена декларация и уплачен НДС в бюджет. Позже в выписке исправили договор, сумма авансом уже не является (установился счет 62.31), поэтому авансовая счет-фактура является излишне выписанной и налог излишне уплаченым. Можно ли исправить ошибку в текущем периоде?

Заранее спасибо!

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (7)

Счет-фактура проведенный есть в 1С, а аванса на 62.02 нет — правильно поняла, уточните, пожалуйста?

Да, правильно, именно так.

Здравствуйте, Галина.

Так как ошибка не привела к занижению налога по НДС, то подавать уточненную декларацию это ваше право, а не обязанность. Когда требуется уточненка по НДС?

Аннулируйте ошибочно выставленный счетов-фактур на аванс документом Операция, введенная вручную — Сторно документы датой обнаружения ошибки.

Татьяна, добрый день. Спасибо.

Сделала сторно. Подскажите, что указывать в закладке «НДС продажи» в колонках «Запись дополнительного листа» и «Сторнирующая запись дополнительного листа»? Не понимаю, как это работает и на что это влияет.

Татьяна, большое спасибо!

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Здравствуйте, команда моего любимого Бухэксперта8! Очень благодарна за вашу работу. Каждый день вы помогаете в решении любых задач. В частности, сегодня мне удалось настроить процесс оплаты недоработок при суммированном учете. Прямых ответов не нашла, т.к. у каждой организации свои запросы. Раньше мы использовали документ «Отсутствие с сохранением зарплаты», немного его поменяли, но было много проблем, описывать не буду. А теперь, используя ответы другим пользователям, получилось настроить то, что надо. И последовательность теперь верная: кадровики заводят часы недоработки, затем бухгалтер производит расчет оплаты по среднему за эти часы. И расчет оплаты верный, и в расчетных листках отображается корректно, и в табеле не отражается, и, при пересечении с другими начислениями, нет вытеснений.

Теперь — идеально, но благодаря вашей команде! Без вас — никак!

Огромное спасибо. 🙂

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Выставили лишний счет-фактуру: как убрать задвоение и нужна ли уточненка

Бывает, что в книге продаж допустили ошибку – задвоили счет фактуру. То есть в нее внесли лишнюю запись. А значит, завысили налоговую базу и переплатили НДС. Как аннулировать лишний счет-фактуру и потребуется ли уточненка? Будем разбираться.

Как аннулировать лишний счет-фактуру

Очевидно, что ошибочно выставленный счет-фактуру нужно аннулировать. Отдельных правил аннулирования ошибочно выставленных счетов-фактур не существует. Но это делается внесением изменений в книгу продаж (письмо ФНС РФ от 30 апреля 2015 г. № БС-18-6/499@).

А порядок внесения изменений в книгу продаж установлен Правилами ведения книги продаж (приложение 5 к Постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Когда нужно внести изменения в книгу продаж после окончания квартала, вносятся записи в дополнительный лист книги продаж за этот квартал, то есть тот, в котором были зарегистрированы ошибочные счета-фактуры (п. 3 и п. 11 Правил ведения книги продаж). Здесь нужно указать числовые записи лишнего счета-фактуры с отрицательным значением (п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Нужна ли уточненка

Если в налоговой декларации, представленной в ИФНС, обнаружены недостоверные сведения и ошибки, которые не привели к занижению суммы налога к уплате, налогоплательщик вправе, но не обязан внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

Это значит, что в общем случае перерасчет налоговой базы в периоде выявления ошибки, которая привела к излишней уплате налога, можно делать в текущем периоде, то есть периоде выявления ошибки (п. 1 ст. 54 НК РФ).

Но этот общий порядок не применяется к ошибкам в декларации по НДС, допущенным в прошедшем периоде. Их исправляют только в периоде совершения (п. 3, 11 Правил ведения книги продаж). Ведь при исправлении ошибок прошлых периодов невозможно корректно заполнить декларацию за текущий период, в частности, данные о выставленных счетах-фактурах в разделе 9 декларации по НДС.

Это значит, что при аннулировании ошибочно выставленного счета-фактуры за предшествующий квартал, необходимо:

Как составить уточненку

В уточненную декларацию по НДС в общем случае включают те разделы и приложения к ним, которые ранее были представлены в ИФНС, но с учетом внесенных в них изменений. Также требуется включить другие разделы декларации и приложения к ним, если в них внесены изменения (дополнения) (п. 2 Порядка заполнения декларации по НДС).

В разделах с 8 по 12, если их исправлять не нужно, в графе 3 по строке 001 указывают признак актуальности сведений «1», а в строках 005, 010 – 190 проставляют прочерки (см. п. 45.2 Порядка заполнения декларации).

Уточненную декларацию при аннулировании лишнего счета-фактуры дополните Приложением № 1 к разделу 9, в котором будут приведены данные из дополнительного листа книги продаж, составленного за квартал, за который предоставляется уточненка.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование