Как обжаловать акт налоговой проверки

Поговорим о том, как отменить результаты выездной или камеральной проверки.

В этой статье мы опишем порядок действий при обжаловании акта налоговой проверки и поговорим о взаимодействии налогоплательщика с налоговой инспекцией, проводившей проверку.

К вам едет ревизор

По правилам результаты налоговых проверок оформляются актами, в которых фиксируются все найденные налоговиками нарушения. Если вы намудрили, схитрили или просто ошиблись при расчетах, вам предложат уплатить доначисленную сумму налогов, а также пени и штрафы.

Но бывает так, что налогоплательщик не согласен с требованиями налоговой, и тогда начинается процедура досудебного (административного) обжалования акта налоговой проверки. Процедура является стандартной независимо от того, акт какой налоговой проверки вам вручен: камеральной или выездной.

Акт камеральной налоговой проверки должен быть подготовлен в течение 10 дней с даты ее окончания. Акт составляется только в случае выявления нарушений законодательства о налогах и сборах.

Акт выездной налоговой проверки готовится в течение двух месяцев с даты составления справки о ее проведении.

Если у Вас есть вопрос по банкротству, субсидиарке или защите личных активов, подпишитесь на рассылку на нашем сайте. Раз в месяц разбираем одно обращение, даем подробную консультацию и высылаем руководство к действию на e-mail. Только для подписчиков.

Шаг 1. Подготовка письменных возражений

Итак, вы получили акт налоговой проверки, но что-то вам в нем не нравится. Вы имеете право подготовить и представить в налоговую свои возражения.

Возражения на акт проверки — это письменный документ, в котором изложены ваши контраргументы по поводу установленных нарушений законодательства о налогах и сборах.

Важный момент: срок представления письменных возражений — один месяц с даты получения акта налоговой проверки (п. 6 ст. 100 Налогового кодекса РФ), поэтому работаем оперативно.

Пример: акт проверки вручен 29.03.2021, в этом случае срок представления письменных возражений — 30.04.2021, так как он начинает исчисляться с 30.03.2021.

В ходе подготовки возражений на акт налоговой проверки нам предстоит пройти несколько этапов:

Шаг 2. Рассмотрение материалов проверки в налоговой инспекции

На этом этапе акт налоговой проверки и представленные налогоплательщиком возражения и дополнительные документы рассматривается в налоговой инспекции.

Это один из важнейших моментов урегулирования спора, когда стороны имеют возможность обсудить все вопросы при личной встрече. О дате и времени рассмотрения налоговая уведомляет налогоплательщика заблаговременно, направляя ему извещение установленной формы.

Формат мероприятия — оффлайн, ведется видеозапись. Рассмотрение происходит в присутствии высокопоставленных должностных лиц налоговой: начальника либо зама по направлению, проверяющего лица, руководителя правового отдела. Со стороны налогоплательщика обычно участвуют руководитель либо его заместитель, руководитель финансовой службы, главный бухгалтер, юрист либо привлеченный налоговый консультант.

Есть одна тонкость, связанная со сроками. В соответствии с п. 4 ст. 101 Налогового кодекса РФ налогоплательщик вправе представить объяснения позднее срока, установленного п. 6 ст. 100 НК. Объяснения, по сути те же возражения, будут приняты и обсуждены непосредственно на рассмотрении материалов налоговой проверки.

Плюсы этого варианта: выиграете время на подготовку аргументации, к одному месяца дополнительно получите бонусом около недели.

Минусы: на момент рассмотрения у налоговой обычно уже бывает сформирована позиция по возражениям, поступившим, так сказать, в штатном режиме. При поздней подаче вы, вероятнее всего, не успеете получить обратную связь от налоговиков. Они не будут знакомы с вашей позицией заранее, и примут ли ваши аргументы или нет, неизвестно.

СПРАВОЧНО: Сроки, установленные ст. 100, 101 Налогового кодекса РФ, исчислены с учетом положений ст. 6.1 этого же кодекса. Нарушение указанных сроков налоговиками не является действенным основанием для оспаривания.

Шаг 3. Решение налоговой

По итогам рассмотрения акта проверки, ее материалов и возражений налогоплательщика налоговая инспекция выносит решение. Вариантов два.

Вариант 1: решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении. Это решение является итоговым на уровне налоговой инспекции. С решением об отказе вы вряд ли будете спорить, а вот решение о привлечении можете обжаловать путем подачи апелляционной жалобы в вышестоящий налоговый орган — соответствующее Управление ФНС России. Но это уже отдельная тема.

Вариант 2: решения о назначении дополнительных мероприятий налогового контроля и о продлении сроков рассмотрения материалов налоговой проверки.

Такие решения принимаются, если в ходе рассмотрения материалов проверки налоговики решат, что собрано недостаточно доказательств, подтверждающих нарушения. Это означает, что вы идете на второй круг.

СПРАВОЧНО: Второй вариант развития событий встречается в 99 случаях из ста при выездных налоговых проверках и камеральных проверках налоговых деклараций по НДС.

Второй круг. Шаг 1. Проведение мероприятий дополнительного налогового контроля

В решении о дополнительных мероприятиях излагаются причины, сроки и форма их проведения. Допмероприятия должны длиться не более одного месяца и проводиться в форме истребования документов, допросов свидетелей, проведения экспертизы. Это значит, что выемку в ходе допмероприятий уже не проведут.

Важно: в ходе дополнительных мероприятий не следует искать новые нарушения. Налоговикам надлежит собирать доказательства только тех фактов, которые уже установлены актом проверки.

Интересно: Налоговый кодекс в качестве одного из оснований проведения допмероприятий рассматривает сбор доказательств с целью подтверждения отсутствия фактов нарушений, установленных актом. На практике я с таким не встречалась.

Шаг 2. Дополнение к акту налоговой проверки

Результатом дополнительных мероприятий является документ под названием «Дополнение к акту». В нем налоговики излагают и анализируют новые доказательства вашей виновности, собранные в ходе допмероприятий. Проще говоря, «компромата» на вас становится еще больше, а шансов на благоприятное решение еще меньше.

Срок составления дополнений — 15 дней с даты окончания допмероприятий. Помним, что это дни рабочие.

Дополнение должно быть вручено лицу, в отношении которого проводилась налоговая проверка (его представителю), под расписку или передано иным способом, подтверждающим дату его передачи.

Важно: к дополнению обязательно прилагаются все материалы, полученные налоговиками в результате проведения допмероприятий. Это дает вам возможность самостоятельно оценить новые доказательства.

Шаг 3. Возражения на дополнение к акту

Как и в случае с актом налоговой проверки, налогоплательщику предоставлено право не согласиться с доводами инспекции, приведенными в дополнении. Форма выражения несогласия — письменные возражения на дополнение к акту налоговой проверки.

Срок представления возражений — 15 рабочих дней со дня получения дополнения к акту. Время ограничено, поэтому четко, собранно и по существу опровергаем доводы налоговой и прикладываем необходимые документы.

На этом этапе выкладывайте на стол все имеющиеся в вашем распоряжении козыри, включая те, что приберегли на стадии представления возражений на акт проверки (первый круг).

Шаг 4. Повторное рассмотрение

В течение десяти рабочих дней с даты истечения срока представления возражений на дополнение к акту проверки налоговики проводят рассмотрение всех материалов налоговой проверки.

На финишное рассмотрение вас пригласят заблаговременно извещением с указанием даты, времени и места встречи. Порядок проведения такой же, как на первом круге, и участвуют, как правило, те же должностные лица от налоговой и ваши представители.

Игнорировать подобные заседания не рекомендуется. На этом этапе есть возможность прийти к компромиссному решению. Помните: уменьшение количества налоговых споров — одна из задач фискальных органов. Поэтому в определенный момент всем сторонам выгодно прийти к единому решению.

Шаг 5. Финальное решение

По итогам налоговой проверки вашей компании может быть вынесено одно из двух возможных решений: о привлечении к ответственности за совершение налогового правонарушения либо об отказе в привлечении.

Увы, должны вас предупредить, что второй вариант встречается не более, чем в 1% случаев.

Итоговое решение должно быть вынесено в течение 10 рабочих дней с даты истечения срока представления возражений на дополнения к акту налоговой проверки. На его вручение отведено еще пять рабочих дней.

Здесь второй круг урегулирования на уровне налоговой инспекции завершается, и мы снова оказываемся в точке «А если вы недовольны, то можете жаловаться. ». В случае несогласия с результатами мероприятий дополнительного налогового контроля можно обратиться в соответствующее Управление ФНС России. О том, как налогоплательщику действовать на этом уровне, мы поговорим в следующей статье. Если же у вас вопросы по теме, обращайтесь к нам.

Информация в статье актуальна на дату публикации на сайте igumnov.group.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости.

Шаховцева Наталия

профи по налоговым спорам,

аттестованный налоговый консультант,

советник государственной гражданской службы РФ 3 класса

Специализация: индивидуальное юридическое сопровождение налоговых проверок. Досудебное обжалование актов и решений налоговых органов. Представительство в суде.

Как подавать возражения на акты налоговых проверок: разъяснения ФНС

Налоговая служба рассказала, как рассматриваются возражения налогоплательщиков на акты налоговых проверок (Информация ФНС).

Акты налогового органа

Результаты определенных действий (налоговые проверки, обнаружение фактов налоговых правонарушений) налоговый орган сопровождает оформлением акта, который вручается налогоплательщику.

Вид налогового контроля

Оформление результатов (примечание)

Сроки для оформления результатов налогового контроля

Камеральная налоговая проверка (КНП)

Акт налоговой проверки (составляется только в случае, если проверяющими выявлены нарушения, – п. 5 ст. 88 НК РФ)*

10 рабочих дней со дня окончания проверки (абз. 2п. 1 ст. 100 НК РФ)

Выездная налоговая проверка (ВНП)

Акт налоговой проверки (составляется вне зависимости от результатов проверки)

Два месяца со дня составления справки о выездной налоговой проверке (абз. 1п. 1 ст. 100 НК РФ).

Обнаружение фактов, свидетельствующих о нарушениях законодательства о налогах и сборах, ответственность за которые установлена НК РФ**

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях***

10 дней со дня выявления указанного нарушения (п. 1 ст. 101.4 НК РФ)

* Акт вручается проверяемому лицу под подпись или направляется по почте заказным письмом в течение пяти рабочих дней со дня составления акта (пп. 1 п. 3, п. 5 ст. 100 НК РФ). Как правило, вместе с актом вручается извещение о времени и месте рассмотрения материалов налоговой проверки.

** За исключением налоговых правонарушений, дела о выявлении которых рассматриваются в порядке, установленном ст. 101НК РФ (п. 1 ст. 101.4).

*** Акт вручается лицу, совершившему налоговое правонарушение, под подпись или передается иным способом, свидетельствующим о дате его получения. Если указанное лицо уклоняется от получения акта, должностным лицом налогового органа делается соответствующая отметка в акте (п. 1 ст. 101.4 НК РФ) и акт направляется этому лицу по почте заказным письмом (п. 4 ст. 101.4). Датой вручения акта, направленного по почте заказным письмом, считается шестой день считая с даты его отправки.

Подача возражений

Налогоплательщик может не согласиться:

– с выводами, предложениями, какими‑либо фактами, изложенными контролерами в акте (п. 6 ст. 100, п. 5 ст. 101.4);

– с результатами дополнительных мероприятий налогового контроля (п. 6.1 ст. 101 НК РФ).

Тогда он вправе подать возражения: письменно обратиться в налоговый орган.

Письменные возражения по акту, результатам дополнительных мероприятий налогового контроля можно представить в целом или по отдельным положениям (в части). В приложении к Информации ФНС приведена форма представления возражений по акту налоговой проверки.

К письменным возражениям налогоплательщик вправе приложить подтверждающие обоснованность своих возражений документы (их заверенные копии). Впрочем, не поздно это сделать и во время явки на рассмотрение акта, а также результатов дополнительных мероприятий налогового контроля. Тогда же даются устные пояснения.

На подачу возражений налогоплательщику отводится определенный промежуток времени.

Выражение несогласия на…

Срок для подачи возражения

…акт налоговой проверки

Месяц со дня получения акта (п. 6 ст. 100)

…акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях

Месяц со дня получения акта (п. 5 ст. 101.4)

…результаты дополнительных мероприятий налогового контроля

В течение 10 дней со дня истечения срока проведения дополнительных мероприятий налогового контроля (п. 6.1 ст. 101)

Возражения подаются (лично или через представителя) в канцелярию налогового органа или окно приема документов, но можно воспользоваться и почтовой отправкой.

Законные представители – это представители организации по закону или на основании учредительных документов (ст. 27 НК РФ); уполномоченные представители – представители, действующие на основании доверенности (ст. 29 НК РФ).

Процедура подачи возражений на акты налоговых проверок

В Информации ФНС акцентирует внимание на процедуре подачи возражений на акты налоговых проверок. Такие возражения направляются (лично или через представителя) в адрес налогового органа, составившего акт.

Номер, адрес и реквизиты своей налоговой инспекции можно узнать с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Рассмотрение возражений

Возражения на акт рассматриваются в следующем порядке:

Далее ФНС приводит следующий алгоритм действий:

Перед рассмотрением материалов налоговой проверки по существу налоговый орган должен (п. 3 ст. 101 НК РФ):

– объявить, кто рассматривает дело и материалы какой налоговой проверки подлежат рассмотрению;

– установить факт явки лиц, приглашенных для участия в рассмотрении;

– в случае участия представителя лица, в отношении которого проводилась налоговая проверка, проверить полномочия этого представителя;

– разъяснить лицам, участвующим в процедуре рассмотрения, их права и обязанности (ст. 21, 23 НК РФ);

– вынести решение об отложении рассмотрения материалов налоговой проверки в случае неявки лица, участие которого необходимо для рассмотрения.

Результатом рассмотрения материалов налоговой проверки станет одно из следующих решений:

– о проведении дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ);

– о привлечении к ответственности за совершение налогового правонарушения (п. 7 ст. 101 НК РФ);

– об отказе в привлечении к ответственности за совершение налогового правонарушения (п. 7 ст. 101 НК РФ);

– о привлечении лица к ответственности за налоговое правонарушение (п. 8 ст. 101.4 НК РФ);

– об отказе в привлечении лица к ответственности за налоговое правонарушение (п. 8 ст. 101.4 НК РФ).

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

ФНС России разъяснила, как подавать возражения на акт налоговой проверки

| SergeyNivens / Depositphotos.com |

ФНС России рассказала о порядке и сроках направления возражений на акт налоговой проверки. Так, налогоплательщик вправе подать возражения на акт проверки в целом или отдельным положениям в течение месяца со дня его получения. Возражения подают в случае несогласия с фактами, изложенными в акте проверки или в акте об обнаружении фактов, свидетельствующих о налоговых правонарушениях. При этом налогоплательщик вправе приложить к возражениям документы, в том числе их заверенные копии, которые подтвердят обоснованность своих возражений (п. 6 ст. 100, п. 5 ст. 101.4 Налогового кодекса). Сдать возражения можно лично либо через представителя в канцелярию или в окно приема документов налоговой инспекции либо направить по почте.

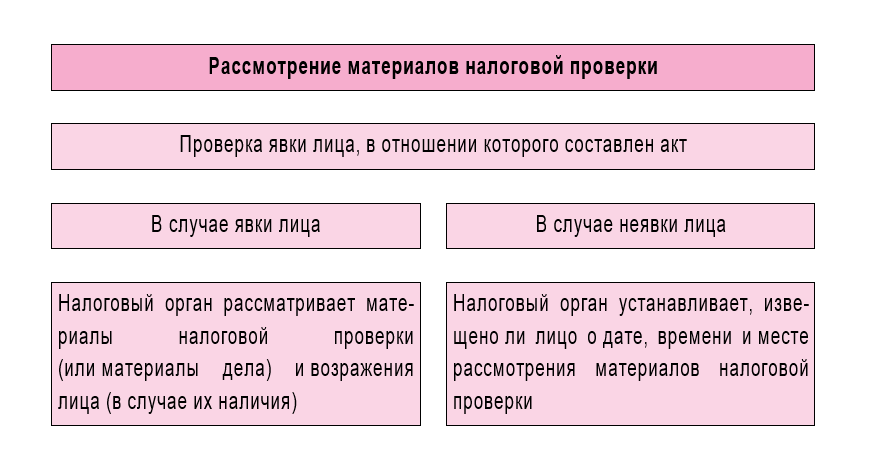

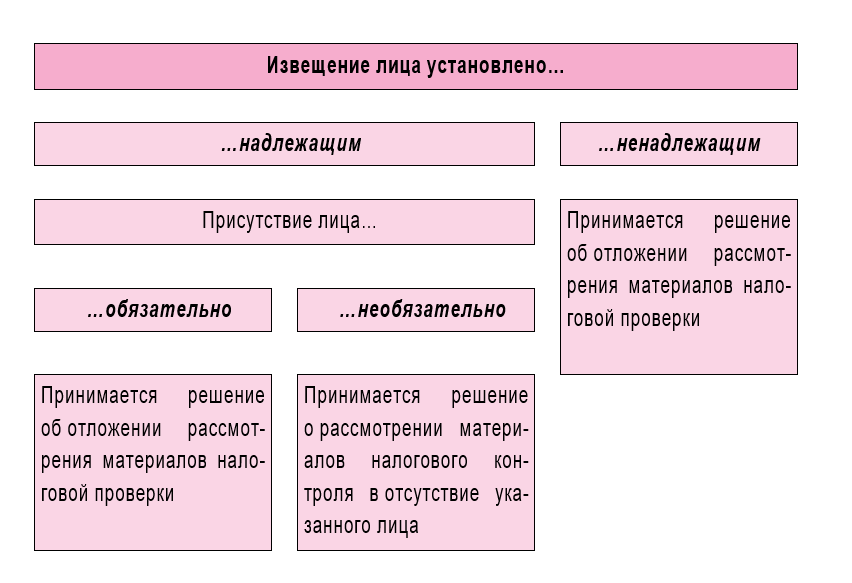

Перед тем как приступить к процедуре рассмотрения материалов налоговой проверки, руководитель налогового органа (его заместитель) обязан известить налогоплательщика о времени и месте проведения рассмотрения (абз. 1 п. 2 ст. 101 НК РФ). Если налоговики не известят организацию или ИП, то решение по итогам проверки будет незаконным (абз. 2 п. 14 ст. 101 НК РФ).

Перед рассмотрением материалов проверки руководитель налогового органа (его заместитель) проверяет явку лица, в отношении которого составлен акт. Если налогоплательщик, извещенный надлежащим образом, не явился на рассмотрение, решение по результатам проверки может быть принято в его отсутствие (абз. 3 п. 2 ст. 101 НК РФ).

Какие документы должны прилагаться к акту налоговой проверки? Узнайте из материала «Акт налоговой проверки» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В случае явки лица материалы налоговой проверки рассматриваются в присутствии этого лица, а также возражения на акт в случае их наличии. Лицо вправе давать устные пояснения, а также предоставлять подтверждающие его позицию документы.

При ненадлежащем извещении принимается решение об отложении рассмотрения материалов налоговой проверки.

Перед рассмотрением материалов налоговой проверки по существу руководитель (заместитель) налогового органа должен:

объявить, кто рассматривает дело и материалы какой налоговой проверки подлежат рассмотрению;

установить факт явки лиц, приглашенных для рассмотрения материалов;

в случае участия представителя лица, в отношении которого проводилась налоговая проверка, проверить его полномочия (доверенность);

разъяснить лицам, присутствующим при рассмотрении, их права и обязанности (ст. 21, 23 НК РФ);

вынести решение об отложении рассмотрения материалов налоговой проверки в случае неявки лица, участие которого необходимо для рассмотрения.

По результатам рассмотрения материалов налоговой проверки, возражений налогоплательщика при их наличии, руководитель (заместитель руководителя) налогового органа выносит одно из следующих решений:

о проведении дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ);

о привлечении к ответственности за совершение налогового правонарушения (п. 7 ст. 101 НК РФ);

об отказе в привлечении к ответственности за совершение налогового правонарушения (п. 7 ст. 101 НК РФ);

о привлечении лица к ответственности за налоговое правонарушение (п. 8 ст. 101.4 НК РФ);

Если налоговые инспекторы проводили дополнительные мероприятия налогового контроля, то в течение 10 дней со дня истечения срока этих мероприятий можно подать письменные возражения по результатам этих мероприятий в целом или в части (п. 6.1 ст. 101 НК РФ).

Возражение на акт налоговой проверки

Возражение на акт налоговой проверки – документ, который имеет право написать любая организация, в отношении которой проводилось мероприятие по налоговому контролю.

Для чего конкретно используют возражение на акт налоговой проверки

Возражение, составленное от имени компании, позволяет ее руководству обжаловать какие-либо действия, итоги и выводы налоговиков, осуществивших налоговую проверку.

Существует два основных вида допускаемых налоговиками нарушений:

Налоговая инспекция обязана отреагировать на письменное возражение независимо от того, по какому из этих типов нарушений оно написано.

Что не стоит обжаловать

Все, что касается деятельности фирмы по части документов, финансов, бухгалтерии и налогов можно и нужно обжаловать в случае несогласия.

Но есть некоторые моменты, против которых подавать возражение в налоговую нецелесообразно. Это:

Все эти незначительные мелочи на данном этапе стоит оставить без внимания, сосредоточившись на сути претензии. Здесь пометка «на данном этапе» означает, что их следует приберечь для суда, где в случае чего можно будет постараться дискредитировать акт (т.е. признать его незаконным).

Кроме того, следует иметь ввиду, что составленное по всем правилам, с приложением всех необходимых бумаг, возражение на предмет именно процедуры проведения проверки вполне может привести к дополнительным контрольным мероприятиям со стороны налоговиков. А их результаты, в свою очередь, запросто могут выявить более серьезные ошибки и нарушения в деятельности предприятия.

Как обосновывать возражение

Перед тем как «затевать дискуссию» с налоговой, желательно запастись стопроцентной аргументацией и комплектом убедительных документов, удостоверяющих правоту организации, которые нужно присовокупить к возражению. Для этого необходимо самым тщательнейшим образом изучить акт налоговой проверки, и все выявленные спорные пункты несколько раз перепроверить.

Если в момент написания акта налоговой проверки у компании по каким-то причинам не хватало некоторых документов, но она в кратчайшие сроки успела восстановить их или смогла исправить небольшие неточности в имеющихся бумагах, в возражении это надо обязательно отразить.

Это позволит снизить размер доначисленного налога, если таковой был назначен, а также избежать всевозможных штрафов и пени.

Все свои доводы нужно тщательно и подробно пояснять, указывая обстоятельства, приведшие к тому или иному недочету и ссылаясь на законодательство РФ в сфере налогов, гражданского права, судебную практику и нормативно-правовые акты компании.

С грамотно обоснованными аргументами налоговикам спорить будет трудно, к тому же они, в случае чего, станут доказательной базой при обращении компании в суд (если, конечно, до этого дойдет дело). Здесь же необходимо отметить и то, что в суде можно будет поднимать только те пункты акта налоговой проверки, которые ранее были обжалованы в вышестоящей налоговой инспекции.

Куда и как подавать возражение

Возражение следует подавать на адрес территориальной налоговой службы, специалисты которой проводили проверку. Документ можно передавать:

Оба эти способа гарантируют то, что налоговики получат возражение своевременно.

Сегодня получил распространение еще один проверенный вариант доставки документа: через электронные сервисы, но только при условии, что организация имеет официально зарегистрированную цифровую подпись.

В течение каких сроков возражать

Для подачи возражения существуют установленный срок, одинаковый при проведении камеральной и выездной налоговой проверки – он равен одному месяцу с момента получения акта.

Если этот период будет нарушен, организации вряд ли удастся оспорить акт (скорее всего только через судебную инстанцию).

Основные нюансы в составлении возражения

На сегодняшний день нет строго установленного образца возражения на акт налоговой проверки. Работники предприятий и организаций могут составлять документ в произвольной форме, опираясь на свое представление о нем.

При этом желательно учитывать некоторые нормы делопроизводства и правила написания деловой документации. В частности в возражении следует обязательно указать:

В основной части следует обозначить

В документе обязательно нужно сослаться на законы, которые подтверждают правоту составителя возражения и указать все прикладываемые к нему дополнительные бумаги (отметив их как отдельное приложение).

На что обратить внимание при оформлении документа

Ни ФНС в своих актах, ни закон никак не регламентируют оформление возражения. То есть его можно писать от руки или печать на компьютере на обыкновенном листе А4 формата или на фирменном бланке компании.

Неукоснительно важно соблюсти лишь одно условие: возражение должно быть подписано руководителем предприятия или уполномоченным на создание подобного рода документов сотрудника. Если бланк визирует доверенное лицо, в нем необходимо также указать номер и дату составления доверенности.

Удостоверять возражение печатью на сегодня не обязательно, поскольку с 2016 года предприятия и организации имеют полное право не использовать в своей работе штемпельные изделия (если только эта норма не прописала в локальных актах фирмы).

Документ следует составлять в двух экземплярах, один из которых передавать в налоговую инспекцию, второй, после проставления отметки у налогового специалиста о принятии документа, оставлять у себя.