Когда следует подавать возражения на акт камеральной проверки

Если у налогоплательщика есть сомнения в правомерности позиции налогового органа по итогам камеральной проверки, ему следует подать возражения. Причем составлять документ надо обязательно в письменной форме, потому что:

Естественно, следует подобрать очень убедительные доводы, способные склонить мнение вышестоящей инстанции или суда в вашу сторону.

Вместе с тем налогоплательщик должен иметь в виду, что подача возражений чревата дополнительными проверками — налоговая инспекция, согласно п. 6 ст. 101 НК РФ, обязана отреагировать на сигнал. Подобная ситуация отражена в нескольких судебных решениях, в частности в постановлениях ФАС Восточно-Сибирского округа от 15.07.2009 № А58-4792/08, ФАС Московского округа от 09.09.2009 № КА-А40/8644-09 и ФАС Северо-Западного округа от 01.06.2009 № А56-26710/2008.

Может случиться так, что налоговые инспекторы в ходе дополнительной проверки найдут еще более серьезные нарушения. Поэтому, подавая возражения на акт камералки, следует еще раз тщательно убедиться в том, что вы правы и все документы в порядке.

Что делать, если возражения были представлены, но налоговый орган их не рассмотрел и вынес решение без учета мнения налогоплательщика? Ответ на вопрос узнайте в Путеводителе по налогам от системы КонсультантПлюс, получив пробный доступ бесплатно.

В каких ситуациях не стоит подавать возражения на акт камеральной проверки

Не следует отмечать в возражениях формальные нарушения, допущенные инспекторами, как то: сроки начала и окончания мероприятия, процедурные рамки, неточности в оформлении протокола. Лучше сосредоточиться на сути акта.

Если же у налогоплательщика есть замечания лишь по формальным поводам, то возражения подавать лучше не стоит. Их можно оставить для обжалования решений, принимаемых по итогам камеральной проверки. В суде таким образом можно будет попытаться дискредитировать акт. Если же сделать это раньше, то налоговый орган устранит недочеты и лишит налогоплательщика аргументов.

О том, к чему нужно быть готовым при проверке декларации по налогу на прибыль, читайте в материале «Камеральная проверка по налогу на прибыль: как подготовиться?».

Возражения на акт камеральной налоговой проверки: образец

В Налоговом кодексе и других законодательных актах нет отдельных требований к оформлению возражений на акт камеральной налоговой проверки. Поэтому налогоплательщик может излагать аргументы в произвольной форме.

Приведем образец возражения на акт камеральной проверки.

Налоговый орган в лице старшего налогового инспектора Зайцевой И. И. провел камеральную проверку декларации по НДС, поданной ООО «Омега» за 4 квартал 2020 года. В акте от 18.01.2021 № 18-4/23 Зайцева предлагает доначислить НДС за 4 квартал 2020 года и начислить пени по налогу. Претензии у налоговой инспекции возникли по договору поставки с ООО «Геркон».

Руководитель, бухгалтер и юрист компании ознакомились с актом и посчитали, что найдут весомые аргументы для убеждения налоговиков в исправлении суммы претензии. В результате был составлен документ — возражение на акт камеральной проверки.

ИФНС России № 23 по г. Санкт-Петербургу

ул. Пулковская, д. 12, литера А

ИНН 7801378904, КПП 771801991

196158, г. Санкт-Петербург,

пр-т Московский, д. 136

ООО «Омега» на акт камеральной налоговой проверки

от 18.01.2021 № 18-4/23

25 января 2021 года Санкт-Петербург

ИФНС России № 23 по Санкт-Петербургу в лице старшего государственного налогового инспектора И. И. Зайцевой провела камеральную проверку налоговой декларации по НДС ООО «Омега» за 4 квартал 2020 года.

В составленном инспектором Зайцевой И. И. акте от 18.01.2021 № 18-4/23 нашему обществу предложено оплатить недоимку по налогу на добавленную стоимость в размере 172 800 руб. и начисленные в этой связи пени в сумме 4 354 руб. Помимо этого, общество за допущенное нарушение предлагается привлечь к налоговой ответственности.

Полагаем, что выводы инспектора Зайцевой И. И. необоснованны по следующим причинам:

В п. 2.4 оспариваемого акта указано, что сумма вычета в размере 172 800 руб. заявлена неправомерно, поскольку наше общество не получило товар от ООО «Геркон» (ИНН 77876091011 / КПП 778609001). По этой причине не состоялась и реализация данной продукции.

В подтверждение этому инспектор сослался на тот факт, что товар нашим обществом не оплачен, а контрагент имеет все признаки фирмы-однодневки, зарегистрированной для извлечения неправомерной налоговой выгоды.

Однако ООО «Омега» способно подтвердить документами реальность и правомерность сделки. На основании приложенных к возражениям документов можно убедиться, что товар в объеме 48 тонн был получен, оприходован на склад, а затем реализован другим контрагентам. Прилагаются следующие документы:

Кроме того, поясняем, что поставленная продукция действительно не была оплачена в 3 квартале 2020 года, поскольку в п. 4.2 договора поставки срок оплаты указан до 31.12.2020.

Директор ООО «Омега» Павлов Павлов Е. И.

Использовать можно и форму, рекомендованную ФНС. Скачайте бланк документа, а также узнайте рекомендации по составлению и представлению акта, в материале КонсультантПлюс, получив пробный доступ бесплатно.

Итоги

Акт камеральной налоговой проверки оформляется налоговиками только в том случае, если при контроле декларации были обнаружены нарушения. Вы можете письменно отправить в инспекцию свои возражения, если сумеете аргументированно обосновать ошибочность выводов, изложенных в акте проверки.

Если аргументов недостаточно, оформлять возражения опасно – они могут спровоцировать дополнительные мероприятия налогового контроля.

Как проходит камеральная проверка 6-НДФЛ

Камеральная налоговая проверка 6-НДФЛ — это контрольные мероприятия, проводимые ИФНС. Они призваны определить правильность составления отчета и полноту отражения в нем сведений.

Как проходит камеральная проверка 6-НДФЛ

Расчет 6-НДФЛ предоставляют налоговые агенты (работодатели и иные лица), обязанные удержать налог на доходы у физического лица и перечислить его в бюджет. Предоставляется отчет ежеквартально по месту нахождения организации и каждого обособленного подразделения, выплачивающего доход сотрудникам.

Начиная с даты сдачи, проводится камеральная проверка расчета 6-НДФЛ с целью контроля правильности его формирования. Проводит проверочные мероприятия ИФНС, в которую предоставлена отчетность.

В ходе проведения проверочных мероприятий должностные лица инспекции вправе составлять следующие документы:

Сроки проведения контрольных мероприятий

НК РФ регламентирует срок проведения камеральной проверки по 6-НДФЛ в пункте 2 статьи 88 НК РФ. Продолжительность контрольных мероприятий составляет три месяца с момента представления отчетности.

В ходе проведения камералки ИФНС вправе запрашивать у агента по НДФЛ пояснения к расчету и подтверждающие правомерность отражения данных документы. Запросы направляются в случае выявления инспекцией ошибок или противоречий с другими отчетными данными.

Например, сведения, отраженные в расчете 6-НДФЛ, сравниваются с данными, указанными в справках 2-НДФЛ и расчета по страховым взносам.

Ответ необходимо предоставить в течение пяти рабочих дней.

Если претензии инспекции ФНС правомерны и налоговый агент согласен с фактом обнаружения ошибки, вместо пояснений допускается подача уточненного расчета.

Центр обучения «Клерка» приглашает на курс о том, что нужно знать бухгалтеру, который решил уйти в аутсорс: пошаговая и подробная инструкция.

Акт камеральной проверки

При обнаружении ошибок и противоречий по завершению камералки налоговым органом составляется акт. Срок составления акт камеральной проверки 6-НДФЛ — 10 рабочих дней после окончания проверочных мероприятий. Документ после составления передается налоговому агенту в течение пяти рабочих дней.

При несогласии с выводами, изложенными в акте, у организации есть один месяц на предоставление возражений. После рассмотрения всех материалов ИФНС выносится решение. В решении по результатам проверочных мероприятий выносится постановление о наложении штраф по камеральной проверке 6-НДФЛ и иных санкций или об отсутствии оснований привлечения агента по НДФЛ к ответственности.

Если ошибок в отчете не было, акт не составляется. Налоговый агент даже не узнает о проводимых контрольных мероприятиях.

Как ответить на результаты камеральных проверочных мероприятий

Если вы не согласны с выводами, изложенными в акте, вы вправе предоставить в инспекцию ответ на камеральную проверку 6-НДФЛ в устной или письменной форме.

В устной форме возражения высказываются в день рассмотрения материалов контрольных мероприятий (дата сообщается вместе с вручением акта).

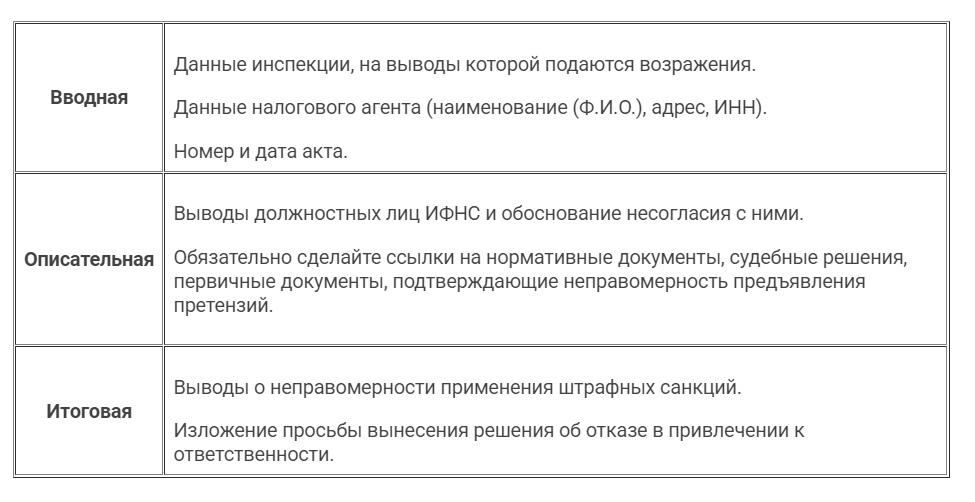

В письменной форме возражения налоговый агент вправе направить в ИФНС заранее. Письменные возражения составляются в свободной форме или используют рекомендованную на официальном сайте ФНС в разделе «Процедура подачи возражений на акты налоговых проверок»:

Состоят письменные возражения из трех частей:

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Акт налоговой проверки и его правовая сущность

Акт налоговой проверки — это документ, который фиксирует результаты проведенной проверки и содержит позицию контролеров по вопросам правильности исчисления и уплаты налогов налогоплательщиком.

Акт составляется как при выездных, так и при камеральных проверках. Однако при выездных это происходит всегда, а при камеральных только в том случае, если налоговики выявили нарушения (п. 5 ст. 88, п. 1 ст. 100 НК РФ)

Акт не является итоговым документом. Он информирует налогоплательщика о предварительных выводах налоговиков, но не содержит каких-либо требований к нему и не порождает правовых последствий — а значит, не может быть обжалован в вышестоящем налоговом органе или суде (см. определение Конституционного суда РФ от 27.05.2010 № 766-О-О). Итоговым документом выступает решение, принимаемое в ходе рассмотрения материалов проверки, к которым относится в том числе и акт.

На случай несогласия налогоплательщика с мнением проверяющих, изложенным в акте, НК РФ предусматривает возможность подачи возражений на него (п. 6 ст. 100 НК РФ).

Возражения на акт налоговой проверки: как составить и подать

Посредством подачи возражений налогоплательщик может выразить свое несогласие:

Если у вас есть доступ к «КонсультантПлюс», проверьте, правильно ли вы оформили возражения на акт выездной или камеральной проверки. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

На подачу возражений НК РФ отводит 1 месяц. Срок начинает исчисляться со дня получения налогоплательщиком акта проверки (п. 6 ст. 100 НК РФ).

Возразить можно на акт в целом или на его отдельные положения. Все возражения необходимо подкреплять ссылками на нормы законодательства. Кроме того, к возражениям нужно приложить копии документов, подтверждающих обоснованность возражений.

Подача таких документов — право, а не обязанность, однако прилагать их стоит всегда. Возражения войдут в материалы проверки и будут изучены и учтены в ходе рассмотрения этих материалов. Наличие подтверждающих документов при этом, как правило, позволяет снять лишние вопросы.

Где взять образец возражений на акт налоговой проверки

Специального бланка для возражений на акт налоговой проверки не предусмотрено, поэтому составляются они в свободной форме. Их образцы можно найти в справочно-правовых системах, а также на нашем сайте.

Возражение оформите в двух экземплярах: первый отправьте в инспекцию, второй оставьте у себя. Отправлять лучше заказным или ценным письмом с уведомлением и описью вложений – так у вас будет доказательство того, когда и что было отправлено вами и получено налоговиками. Так контролеры не смогут обвинить вас в несвоевременной подаче возражений и сделать вид, что не видели подтверждающие документы, приложенные к возражениям.

Возражения и документы под опись также можно подать в ИФНС лично или через представителя.

Если же вы не подали письменные возражения и не согласны с принятым налоговиками решением по результатам налоговой проверки, у вас есть возможность в устной форме пояснить свою позицию. Сделайте это во время рассмотрения материалов налоговой проверки (п. 4 ст. 101 НК РФ).

Как правильно подать возражения по дополнению к акту налоговой проверки, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе и бесплатно переходите в готовое решение.

Итоги

Возражения на акт налоговой проверки оформите в произвольном виде — специальной формы для них не предусмотрено. В этом документе аргументировано изложите, с чем вы не согласны, со ссылками на нормы законодательства, разъяснения Минфина и ФНС, подкрепите свои выводы решениями судов. Приложите подтверждающие документы.

На оформление возражений у вас есть 1 месяц с момента получения акта проверки. Если вы вовремя этого не сделали, у вас остается право в устной форме пояснить свою позицию при рассмотрении материалов налоговой проверки в инспекции.

Как проходит камеральная проверка отчета 6-НДФЛ?

Как налоговая проверяет 6-НДФЛ

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и проверьте, все ли у вас правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Камералка проводится непосредственно в стенах налогового органа, без выезда к налоговому агенту. Проверка данного вида длится в течение 3 месяцев со дня подачи расчета (п. 2 ст. 88 НК РФ).

Анализ данных происходит внутри расчета, а также в сопоставлении с карточкой расчетов с бюджетом и другими отчетами, подаваемыми в ИФНС, например, ЕРСВ, сверка данных этих отчетов проводится согласно контрольным соотношениям из письма ФНС от 19.02.2021 №БС-4-11/2124@/

Перечислим, какие контрольные соотношения используют налоговики, чтобы найти нестыковки в расчете 6-НДФЛ:

Отметим, что равенство строк 140 и 160 соблюдаться не должно, поскольку НДФЛ может быть начислен в одном периоде, а удержан в другом. Например, если зарплата сотрудникам выплачивается в следующем месяце после месяца ее начисления. В такой ситуации НДФЛ с зарплаты за последний месяц квартала исчисляется в одном квартале, а удерживается и перечисляется в бюджет в следующем.

Налоговики также сверяют данные в 6-НДФЛ с ЕРСВ. Что делать, если выявлен разрыв между отчетами, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы увидеть экспертные рекомендации.

Сверка формы 6-НДФЛ с совершенными платежами в бюджет

В ходе проверки делается сравнение данных расчета с КРСБ по конкретному налоговому агенту:

Проверка соответствия форм 6-НДФЛ и 2-НДФЛ

Поскольку 2-НДФЛ сдается составе нового 6-НДФЛ, то рассмотренные ниже алгоритмы выявления нарушений применяются для каждого отчета по форме 6-НДФЛ.

Проверка годовой суммы начисленного дохода:

Проверка суммы начисленных дивидендов:

Проверка годовой суммы исчисленного налога:

Проверка общего количества физлиц, которые получили доход:

О том, какие несоответствия для 6-НДФЛ и 2-НДФЛ являются нормальными, читайте в этом материале.

Подробнее о контрольных соотношениях для проверки 6-НДФЛ читайте здесь.

Последствия камеральной проверки для юридических лиц

Если ваш расчет 6-НДФЛ не вызвал у налоговиков вопросов, то никаких дальнейших событий после проверки происходить не будет. Однако при выявлении нестыковок вам будет направлено уведомление и соответствующие вопросы. Вам придется ответить на них, пояснив правильность своих действий при заполнении расчета, либо подать уточненный отчет, устраняющий допущенные ошибки.

НДФЛ-агентам, нарушившим правила внесения данных в отчет, грозят такие наказания:

Итоги

Камеральная проверка расчета 6-НДФЛ пройдет для вас незаметно, если вы следовали правилам начисления и уплаты налога, а также заполнения формы. Если бухгалтер нашел в своем расчете ошибку самостоятельно, он может направить в инспекцию уточненную форму. Аналогично ему придется поступить, если ошибку выявил налоговый орган, но в этом случае возможно применение штрафных санкций.

Возражение на акт налоговой проверки

Возражение на акт налоговой проверки – документ, который имеет право написать любая организация, в отношении которой проводилось мероприятие по налоговому контролю.

Для чего конкретно используют возражение на акт налоговой проверки

Возражение, составленное от имени компании, позволяет ее руководству обжаловать какие-либо действия, итоги и выводы налоговиков, осуществивших налоговую проверку.

Существует два основных вида допускаемых налоговиками нарушений:

Налоговая инспекция обязана отреагировать на письменное возражение независимо от того, по какому из этих типов нарушений оно написано.

Что не стоит обжаловать

Все, что касается деятельности фирмы по части документов, финансов, бухгалтерии и налогов можно и нужно обжаловать в случае несогласия.

Но есть некоторые моменты, против которых подавать возражение в налоговую нецелесообразно. Это:

Все эти незначительные мелочи на данном этапе стоит оставить без внимания, сосредоточившись на сути претензии. Здесь пометка «на данном этапе» означает, что их следует приберечь для суда, где в случае чего можно будет постараться дискредитировать акт (т.е. признать его незаконным).

Кроме того, следует иметь ввиду, что составленное по всем правилам, с приложением всех необходимых бумаг, возражение на предмет именно процедуры проведения проверки вполне может привести к дополнительным контрольным мероприятиям со стороны налоговиков. А их результаты, в свою очередь, запросто могут выявить более серьезные ошибки и нарушения в деятельности предприятия.

Как обосновывать возражение

Перед тем как «затевать дискуссию» с налоговой, желательно запастись стопроцентной аргументацией и комплектом убедительных документов, удостоверяющих правоту организации, которые нужно присовокупить к возражению. Для этого необходимо самым тщательнейшим образом изучить акт налоговой проверки, и все выявленные спорные пункты несколько раз перепроверить.

Если в момент написания акта налоговой проверки у компании по каким-то причинам не хватало некоторых документов, но она в кратчайшие сроки успела восстановить их или смогла исправить небольшие неточности в имеющихся бумагах, в возражении это надо обязательно отразить.

Это позволит снизить размер доначисленного налога, если таковой был назначен, а также избежать всевозможных штрафов и пени.

Все свои доводы нужно тщательно и подробно пояснять, указывая обстоятельства, приведшие к тому или иному недочету и ссылаясь на законодательство РФ в сфере налогов, гражданского права, судебную практику и нормативно-правовые акты компании.

С грамотно обоснованными аргументами налоговикам спорить будет трудно, к тому же они, в случае чего, станут доказательной базой при обращении компании в суд (если, конечно, до этого дойдет дело). Здесь же необходимо отметить и то, что в суде можно будет поднимать только те пункты акта налоговой проверки, которые ранее были обжалованы в вышестоящей налоговой инспекции.

Куда и как подавать возражение

Возражение следует подавать на адрес территориальной налоговой службы, специалисты которой проводили проверку. Документ можно передавать:

Оба эти способа гарантируют то, что налоговики получат возражение своевременно.

Сегодня получил распространение еще один проверенный вариант доставки документа: через электронные сервисы, но только при условии, что организация имеет официально зарегистрированную цифровую подпись.

В течение каких сроков возражать

Для подачи возражения существуют установленный срок, одинаковый при проведении камеральной и выездной налоговой проверки – он равен одному месяцу с момента получения акта.

Если этот период будет нарушен, организации вряд ли удастся оспорить акт (скорее всего только через судебную инстанцию).

Основные нюансы в составлении возражения

На сегодняшний день нет строго установленного образца возражения на акт налоговой проверки. Работники предприятий и организаций могут составлять документ в произвольной форме, опираясь на свое представление о нем.

При этом желательно учитывать некоторые нормы делопроизводства и правила написания деловой документации. В частности в возражении следует обязательно указать:

В основной части следует обозначить

В документе обязательно нужно сослаться на законы, которые подтверждают правоту составителя возражения и указать все прикладываемые к нему дополнительные бумаги (отметив их как отдельное приложение).

На что обратить внимание при оформлении документа

Ни ФНС в своих актах, ни закон никак не регламентируют оформление возражения. То есть его можно писать от руки или печать на компьютере на обыкновенном листе А4 формата или на фирменном бланке компании.

Неукоснительно важно соблюсти лишь одно условие: возражение должно быть подписано руководителем предприятия или уполномоченным на создание подобного рода документов сотрудника. Если бланк визирует доверенное лицо, в нем необходимо также указать номер и дату составления доверенности.

Удостоверять возражение печатью на сегодня не обязательно, поскольку с 2016 года предприятия и организации имеют полное право не использовать в своей работе штемпельные изделия (если только эта норма не прописала в локальных актах фирмы).

Документ следует составлять в двух экземплярах, один из которых передавать в налоговую инспекцию, второй, после проставления отметки у налогового специалиста о принятии документа, оставлять у себя.