Как правильно заполнить счёт-фактуру

Счёт-фактура — важнейший документ, который необходим для обеих сторон торговых сделок. Предприниматели, постоянно выставляющие и получающие счета-фактуры, знают, как много зависит от правильного и корректного заполнения этого документа.

Если вы уже знаете, какие именно элементы входят в счет-фактуру и что изменится в новом году, а также основные правила заполнения, вам будет полезна информация о том, как избежать досадных недоразумений и проблем с налоговыми вычетами.

Для чего нужна счёт-фактура

Документ, который составляется на стандартизированном бланке, включающем предусмотренную государством информацию, нужен и продавцам, и покупателям.

Когда осуществляется торговая сделка, нужно подтверждение того, что товар фактически был отгружен, оказаны услуги, сделана работа. Счет-фактура – это и есть как раз такое документальное подтверждение.

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права. Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

Правила корректировки

ВАЖНАЯ ИНФОРМАЦИЯ! Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в НК Российской Федерации нет прямого запрета на замену дефектного счета-фактуры на новый документ. Но иногда такое право придется отстаивать в судебном порядке.

Действия получателя счета

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя.

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Пример корректировочного счета-фактуры на уменьшение

Корректировочный счет–фактура — документ, создаваемый в ситуациях, когда в договоре между сторонами произошли какие-либо перемены в части стоимости или количества поставляемых товаров, производимых услуг или выполняемых работ. Его форма достаточно понятна, но некоторые моменты нуждаются в разъяснениях.

В начале находится стандартная информация:

Все данные должны быть аналогичны регистрационным бумагам компаний.

Ниже идет таблица, первый столбик которой касается названия объекта договора (товаров или услуг) строки во втором фиксируют произведенные изменения. В столбики 2 и 2а вписываются единицы измерения (в виде кода по ОКЕИ и словами), затем общий объем продукции или услуг и их цену за единицу измерения. Эти сведения могут быть идентичны первоначальной счету-фактуре или обновленными, в соответствии с новыми условиями договора. Затем идут столбики, касающиеся стоимости: сначала сюда вписываются те значения, которые были в предыдущем счете-фактуре, затем отредактированные значения. После этого в строках «увеличение» или «уменьшение» вносится показатель разницы в форме конкретной цифры. В обобщающую строчку под названием «Всего» ставятся суммированные цифры по всем измененным позициям товаров или услуг.

В заключение документ подписывается ответственными сотрудниками (руководителем фирмы и бухгалтером).

Как выставить счет-фактуру в 1С:Предприятие 8.3

Согласно действующему российскому законодательству хозяйствующие субъекты, деятельность которых подлежит обложению НДС, при проведении расчетов с контрагентами обязаны применять счет-фактуру. Порядок выписки данного документа, требования к его составлению, а также последующие регистрация и учет регламентируются Постановлением Правительства РФ № 1137 от 26.12.2011 года. Следует уделить большое внимание выполнению нормативного акта. Контролирующие органы тщательно проверяют ведение учета и правильность выписки документов. В случае выявления нарушений организации отказывают в возмещении НДС.

Реализация требований законодательства в продуктах 1С

Если компания для ведения бухгалтерского учета применяет программу 1С: Предприятие 8.3, то она может не беспокоиться о правильности составления и правомерности выписки счетов-фактур. В документе будут заполнены все необходимые реквизиты и указана соответствующая ставка НДС. Происходящие изменения в законодательстве незамедлительно фиксируются, регулярно выходят обновления версии. Помимо этого, новшества доводятся до сведения бухгалтера с помощью системы оповещения. Программа автоматически производит расчет авансовых платежей и напоминает о сроках уплаты.

Выставление счет-фактуры по реализации

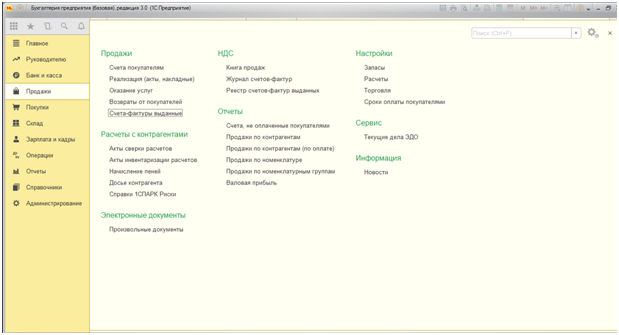

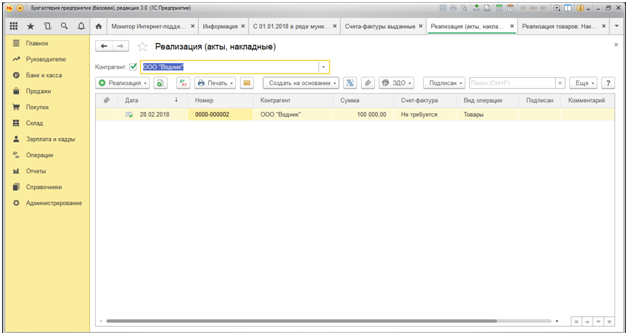

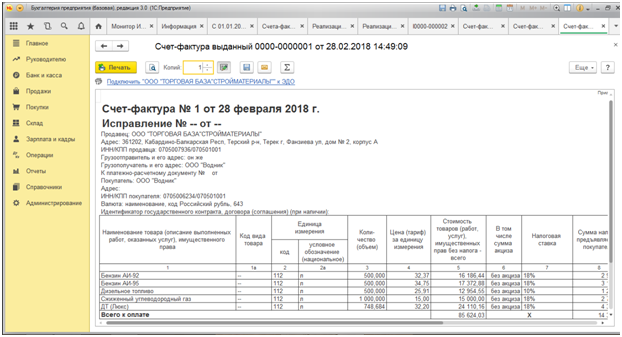

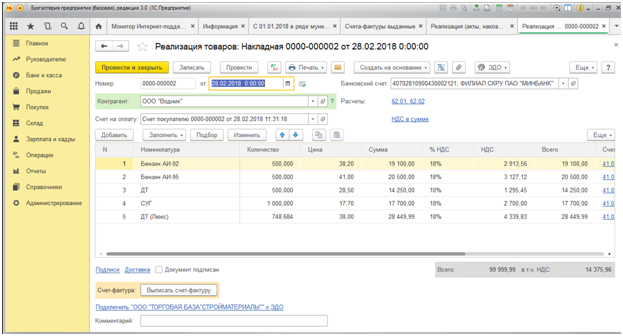

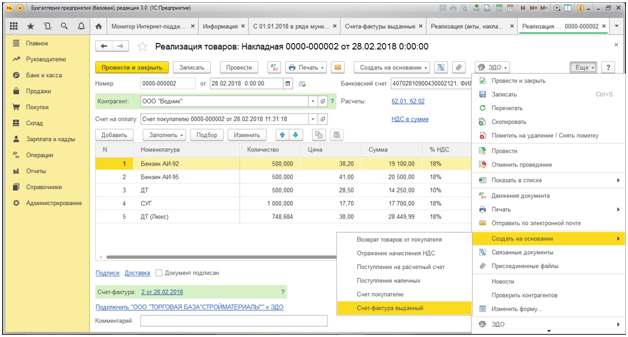

Счет-фактура выставляется на основании документов, подтверждающих факт продажи. Ими являются накладная или акт. Находим в главном меню пункт «Продажи», далее «Реализация (акты, накладные)».

На экране появляется журнал товарных накладных, в котором выбираем контрагента.

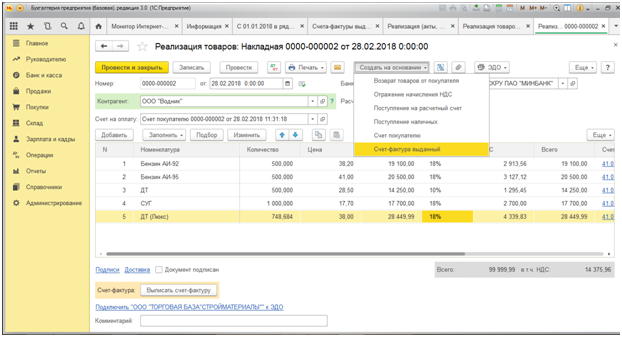

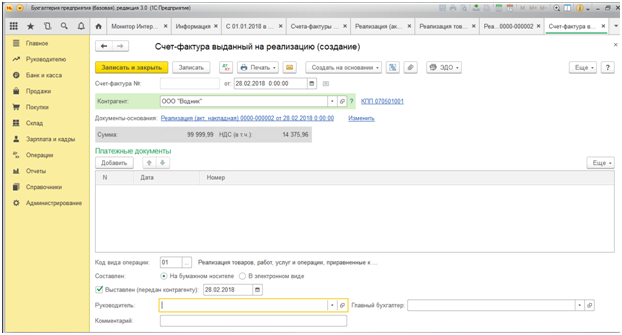

Открываем требуемую накладную, щелкнув по ней дважды мышью. Вверху находится окно «Создать на основании». В нём доступен список, из которого нужная нам вкладка «Счет-фактура выданный».

Здесь нет необходимости что-то менять. Подтверждаем действие кнопкой «Записать». Счет-фактура сформировался автоматически из сведений, указанных в накладной. Нажимаем «Печать» и на экране видим готовый документ.

Пользователь визуально проверяет форму. В случае выявления ошибок её можно отредактировать. Если при вводе информации о контрагенте не был заполнен какой-то реквизит, то программа не отобразит его и в счет-фактуре. Допускается вручную внести изменения в печатной форме. Но при постоянных операциях с данным покупателем следует откорректировать сведения в справочнике «Контрагенты».

Например: не был указан юридический адрес. Его внесли вручную в печатной версии документа.

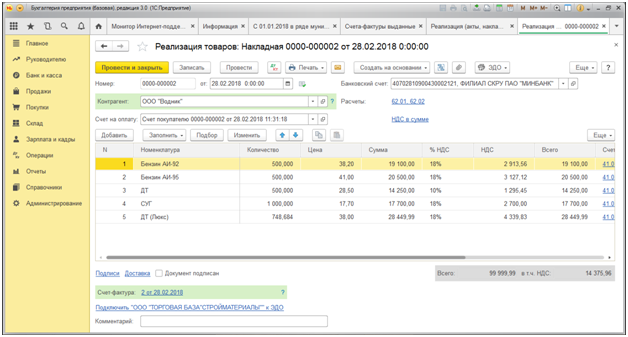

Также выставить счет-фактуру можно из открытой накладной, нажав вкладку «Выписать счет-фактуру». Она находится в левом нижнем углу.

Программа автоматически создает документ. Присваивается номер по порядку и дата. При этом форма на экран не выводится.

Разработчики 1С 8.3 предусмотрели третью возможность выставления счет-фактуры. Документ на продажу (накладная) также открыт. В правом верхнем углу находим кнопку «Ещё». При её нажатии высвечивается дополнительное меню. Выбираем пункт «Создать на основании», затем вкладку «Счет-фактура выданный».

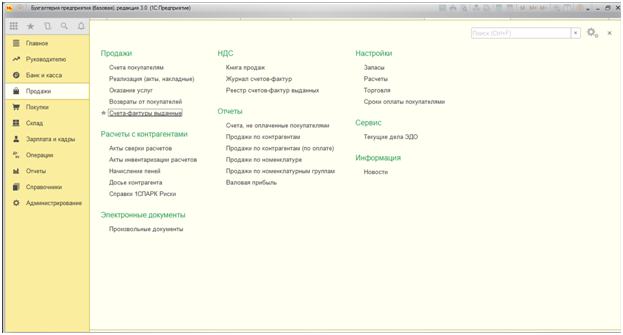

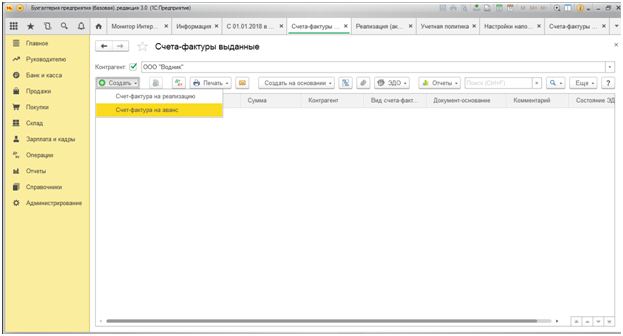

Программа позволяет создавать документ непосредственно в журнале счетов-фактур. Чтобы воспользоваться этим способом нужно в главном меню кликнуть по вкладке «Продажи». Далее найти опцию «Счет-фактуры выданные».

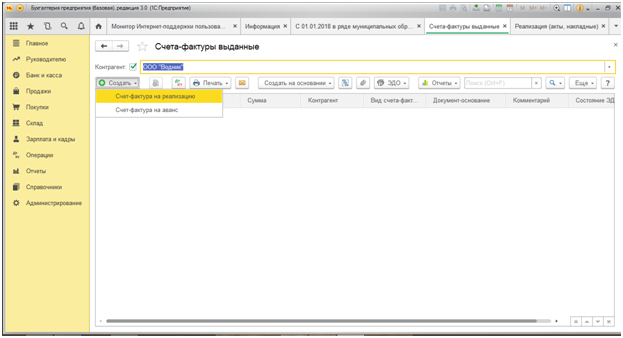

Следующий шаг – выбор контрагента. Жмем кнопку «Создать». Из открывшегося окошка останавливаем выбор на вкладке «Счет-фактура на реализацию».

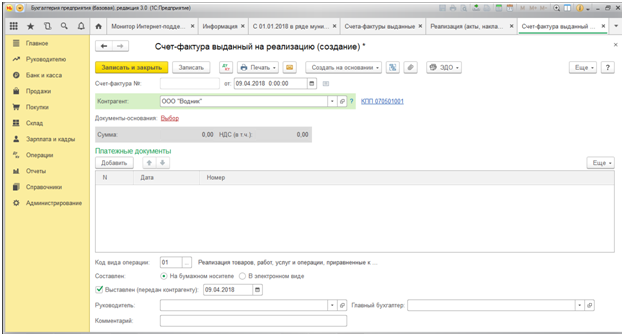

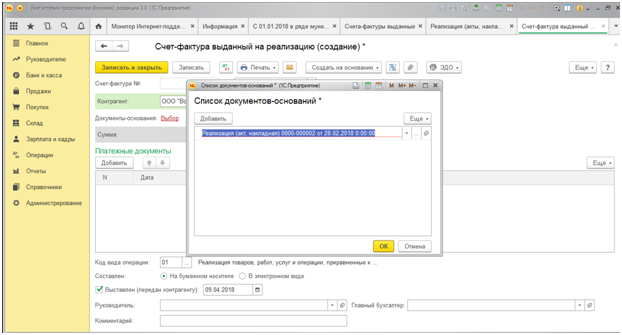

В результате формируется электронный документ с заголовком «Счет-фактура выданный на реализацию (создание)». Он уже содержит информацию о выбранном ранее контрагенте.

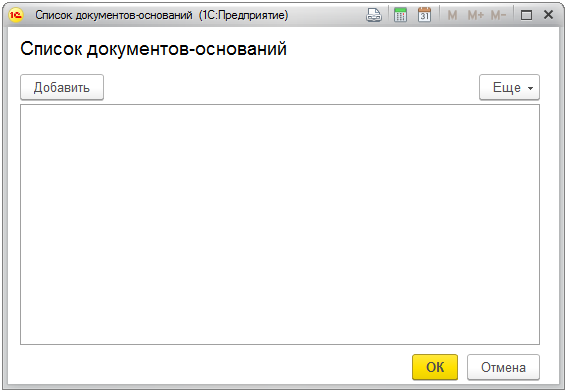

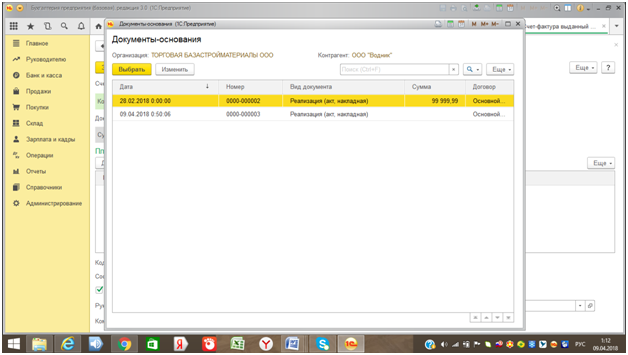

Затем в строке «Документ-основание» кликаем на «Выбор». На экране отображается новое окно «Список документов-оснований».

В верхнем углу, слева находим вкладку «Добавить». При её нажатии попадаем в журнал накладных на реализацию, выписанных по конкретному покупателю.

Выделяем нужную операцию и подтверждаем действие кнопкой «ОК».

В строке «Документ-основание» высвечивается выбранная реализация. Далее «Записать и закрыть» или «Записать».

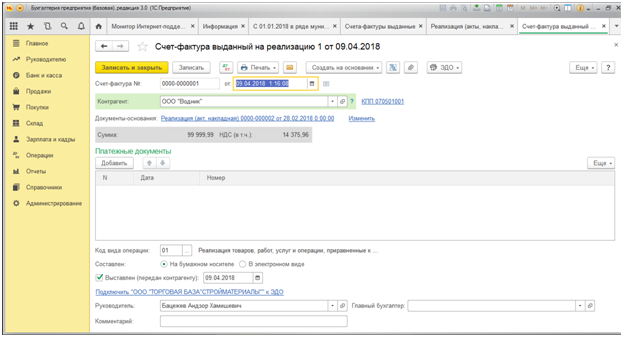

Счет-фактура также будет иметь порядковый номер и дату. Её можно распечатать, а при необходимости внести изменения.

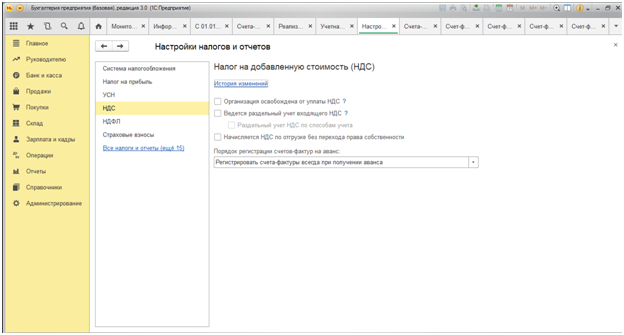

Счет-фактура на аванс

Прежде чем начать выставлять данный документ требуется предварительно отрегулировать налоговую учетную политику организации. Необходимо настроить учет счетов-фактур на полученные авансовые платежи.

Существует несколько способов настройки:

При получении аванса сразу проводить регистрацию документа. Для этого в окне «Настройки налогов и отчетов» выбираем раздел «НДС», в пункте «Порядок регистрации счетов-фактур на аванс» отмечаем соответствующую вкладку «Регистрировать счета-фактуры всегда при получении аванса».

Бывает, что при расчетах происходит зачет авансов в промежутке пяти календарных дней, поэтому нет необходимости выставлять счет-фактуру на авансовый платеж. В этом случае выбирается пункт «Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней».

В ситуации, когда предоплата получена и зачтена в текущем месяце, также не нужно выставлять документ на авансовый НДС. Выбор «Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца».

Аналогично, получение и зачёт аванса в текущем налоговом периоде. Выбирается соответствующая вкладка.

Если вы являетесь изготовителем продукции и получили предоплату в счет предстоящей отгрузки товаров, для производства которых требуется более шести месяцев, то нет необходимости в заполнении документа. Для этого отмечаем опцию «Не регистрировать счета-фактуры на авансы (п.13 ст.167 НК РФ)».

Только после проведения соответствующих настроек в программе можно приступать к составлению счетов-фактур на аванс.

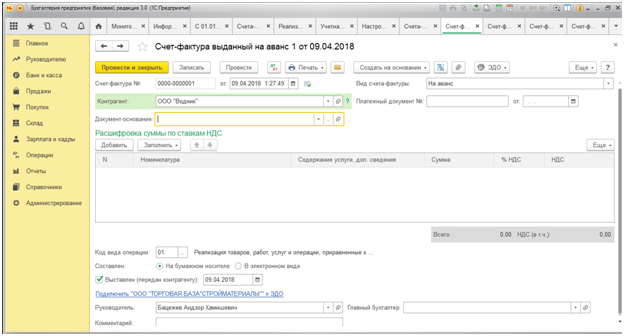

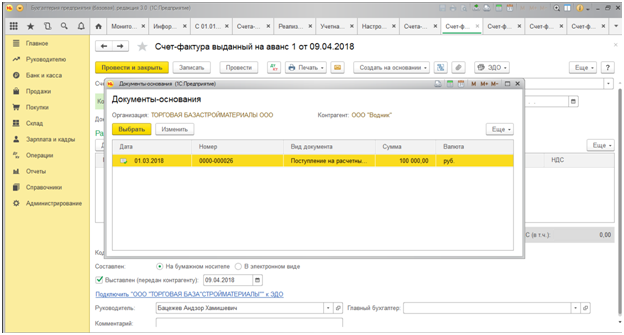

Открываем журнал счетов-фактур, выбираем контрагента. В появившемся документе «Счет-фактура выданный на аванс» переходим в строку «Документ-основание».

Здесь программа автоматически подтягивает приходные операции по расчетному счету или кассе. Из них предлагается выбрать нужную. Открывается окно «Документы-основание», в котором видим нашу операцию. В левом верхнем углу нажимаем «Выбрать».

Следующий шаг – кнопка «Записать». Все остальные необходимые реквизиты программа заполнит самостоятельно.

Журнал регистрации выданных счетов-фактур

Нюансы оформления счета-фактуры, или Почему мы часто ищем его бланк

Счет-фактура — это основной документ по НДС. Заполнить его правильно позволит внимательное изучение постановления Правительства от 26.12.2011 № 1137.

Этот документ достаточно часто дополняется и изменяется, поэтому приходится постоянно контролировать, чтобы счета-фактуры соответствовали всем требованиям закона. При этом важно, чтобы под рукой был не только актуальный бланк счета-фактуры, но и актуальный образец счета-фактуры, т. к. это поможет быстрее сориентироваться во всех изменениях. Давайте их перечислим.

Начнем с того, что повышение с 01.01.2019 основной ставки НДС с 18 до 20% на форме счета-фактуры никак не сказалось. Дело в том, что размер ставки не зашит в бланк, а указывается при заполнении документа. Поэтому единственное, что теперь нужно делать по-новому с тех пор, это заносить в графу 7 значение 20 вместо 18.

Что касается непосредственно изменения правил оформления счетов-фактур и бланка счета-фактуры, то последние изменения в бланк счета фактуры действуют с 01.07.2021. С этой даты бланк счета-фактуры обновлен постановлением Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Напомним, предыдущие изменения были в 2017 году. С октября 2017 года бланк счета-фактуры предусматривает:

Постановление Правительства от 19.08.2017 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

ИЗ ИСТОРИИ ВОПРОСА: Предыдущие изменения в постановление Правительства РФ от 26.12.2011 № 1137, которые повлияли на порядок заполнения счетов-фактур, были внесены постановлением Правительства РФ от 05.05.2017 № 625. Они дополнили бланк счета-фактуры новым реквизитом, а именно строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

Еще раньше изменения в бланк счета-фактуры вносились постановлением Правительства 29.11.2014 № 1279. Тогда посредникам позволили оформлять для комитента сводный счет-фактуру и указывать данные из нескольких счетов-фактур, выставленных покупателям или полученных от продавцов.

Бланк счета-фактуры в Word или Excel — что выбрать

Если в компании отсутствует автоматизированная учетная система, для оформления операций с НДС может использоваться счет-фактура, скачать бланк которого можно на любом специализированном интернет-ресурсе. В каком формате его удобнее скачивать?

Если в счете-фактуре отражается одна хозяйственная операция, то принципиального значения формат не имеет. Другое дело, если нужно ввести и обработать большой объем информации (например, при реализации разнообразных товаров с десятками наименований) — в этом случае удобнее использовать бланк Excel. Он позволяет автоматически производить необходимые расчеты (вычислять по каждой позиции сумму товаров, сумму НДС и рассчитывать их итоговые значения).

Таким образом, порядок действий прост: коммерсанту сначала нужно определиться, с каким форматом ему будет удобнее работать (Word или Excel), затем найти в интернете и скачать бланк счета-фактуры, соответствующий ситуации.

Где найти правила оформления и бесплатно скачать образец заполнения счета-фактуры 2020-2021 годов

Актуальный счет-фактура (образца 2020-2021 годов) требуется всем плательщикам НДС. Возможность скачать счет-фактуру в Excel бесплатно, как мы уже говорили, предоставляют многие тематические сайты, однако выбор отвечающего требованиям законодательства варианта из многочисленных результатов поиска может затянуться. Поэтому мы предлагаем вам более простой вариант — бесплатно скачать бланки счета-фактуры-2017 и счета-фактуры-2018-2021 в Excel на нашем сайте.

Так, для периода 2017-2021 годов существуют 4 различных бланка счета-фактуры:

2. Счет-фактура, который применяется с 01.10.2017 (актуален до 30.06.2021):

Образец заполнения этого бланка вы можете скачать по ссылке ниже:

3. Счет-фактура, который применялся с 01.07.2017 по 30.09.2017. Бланк можно скачать здесь, по ссылке ниже:

4. Бланк счета-фактуры, действовавший до 30.06.2017. Увидеть бланк и скачать образец счета-фактуры 2017 года в этой редакции можно ниже:

ВАЖНО! Счет-фактура не должен содержать ошибок, препятствующих возможности идентификации продавца, покупателя, наименований товаров, а также их стоимости, ставки и суммы НДС (п. 2 ст. 169 НК). Какие ошибки некритичны для вычета, см. здесь.

Итоги

Для составления счета-фактуры необходимо иметь актуальный бланк и владеть актуальной информацией по его заполнению. При оформлении этого документа можно использовать любой формат бланка (Word или Excel). Бесплатно скачать бланк счета-фактуры в Excel можно в интернете, в т. ч. на нашем сайте. Нелишним будет ознакомиться и с образцом заполнения счета-фактуры в 2020-2021 годах — это поможет избежать ошибок и не волноваться за налоговый вычет.

Счет-фактура

Счет-фактуру обязаны составлять: все плательщики НДС (организации и ИП); импортеры; налоговые агенты; «льготники» по ст. 145 НК РФ. Скачайте бланк формы счета-фактуры (бесплатно и без регистрации).

Счета-фактуры чаще всего можно встретить в компаниях на ОСНО. Иногда обязанность составить этот документ появляется и у других налоговых агентов. Верно оформленный счет-фактура дает покупателю на общем режиме право уменьшить налог к уплате. Продавец, выписав счет-фактуру, начисляет налог у себя в учете. НДС отражают на бухгалтерских счетах 68 и 19.

Счет-фактуру обязаны составлять:

Примечание

«Льготники» по ст. 145 НК РФ — предприятия и ИП, которые освобождены от уплаты НДС. Не платить налог в государственный бюджет можно, если за три подряд идущих месяца доход от деятельности без учета налога не превышает 2 миллионов рублей. Правило не распространяется на импортеров и продавцов подакцизных товаров (п. 2, 3 ст. 145 НК РФ).

Чтобы получить «льготу», в ИФНС подают уведомление о праве на освобождение от уплаты НДС и пакет подтверждающих документов (п. 6 ст. 145 НК РФ). Льгота применяется в течение 12 календарных месяцев с даты подачи уведомления.

Не составляют счет-фактуру:

Форма и порядок заполнения счета-фактуры продиктованы Постановлением Правительства РФ от 26.12.2011 № 1137. Требования по заполнению раскрываются в п. 5–6 ст. 169 НК РФ. Ряд ошибок в счете-фактуре может стать причиной отказа в вычете по НДС. Нельзя удалять реквизиты из счета-фактуры, но не возбраняется вносить дополнительные графы.

Кстати, счет-фактуру можно заменить универсальным-передаточным документом (УПД). Статус № 1 в УПД говорит о том, что перед нами счет-фактура и передаточный акт. Очень удобный документ, который позволяет снизить затраты на бумагу и сэкономить время.

Бесплатно отправляйте электронные счета-фактуры через Диадок по акции «Безлимит на 2 месяца»!

Срок выставления счета-фактуры — пять календарных дней с даты отгрузки или получения аванса на банковский счет или в кассу (п. 3 ст. 168 НК РФ).

Нумерацию счетов-фактур ведут в хронологическом порядке. Однако законодательство не предусматривает наказания за нарушения порядка нумерации. Если бухгалтер по ошибке пропустил номер и после счета-фактуры № 39 сразу идет № 41, ничего страшного — это никак не повлияет на итоговый НДС.

Продавец составляет два экземпляра — один для покупателя, другой для себя.

Стоимость товара и цена (графы 4 — 6, 8 и 9) указывается в рублях и копейках (долларах и центах и т.п.).

Счета-фактуры бывают бумажные и электронные. Вид составления документа закрепляется в учетной политике. Электронные документы имеют право на жизнь только при взаимном согласии и технических возможностях продавца и покупателя.

В счете-фактуре должны быть две подписи — руководителя и главного бухгалтера. Исключение сделано лишь для ИП — он визирует свои документы самостоятельно. Директор компании часто передает право подписи другим сотрудникам, издав соответствующий приказ (п. 6 ст. 169 НК РФ). Нередко на счете-фактуре можно наблюдать штампик с реквизитами доверенности, на основании которой рядовой бухгалтер визирует счет-фактуру за руководителя и главбуха.

Печать на счете-фактуре не ставят. Но ее наличие не будет ошибкой.

Срок хранения — 4 года (пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ).

Если в счет-фактуру вкралась ошибка или опечатка, изменились условия договора, составляют корректировочные или исправительные счета-фактуры.

Счет-фактура на аванс

При получении предоплаты от клиента нужно составить счет-фактуру на аванс. Специальная формы для такого документа не предусмотрена, форма и для отгрузочного счета-фактуры, и для авансового — единая.

Правила оформления схожи. Подробные требования по заполнению изложены в п. 5.1 ст. 169 НК РФ.

В авансовом счете-фактуре должны присутствовать следующие реквизиты:

В строках 3 и 4 и графах 2–6, 10–11 ставят прочерки.

Главный отличительный знак авансового счета-фактуры — расчетная ставка НДС в размере 18/118 или 10/110. Иногда в наименовании товара делают запись «предоплата». Имейте в виду, что это в корне неверная формулировка и ФНС может не принять такой документ. Если компания продает холодильное оборудование, то правильно писать «предоплата за холодильник» или просто «холодильник».

Составляют два экземпляра — покупателю и продавцу.

Счет-фактура «Без налога»

Счет-фактуру без НДС выставляют только организации и ИП, освобожденные от уплаты налога по ст. 145 НК РФ. Правила заполнения те же, что и для обычного счета-фактуры. При этом в графах 7, 8 пишут «Без НДС» либо «Без налога».

Важно помнить, что счета-фактуры всегда находятся под пристальным вниманием налоговиков. Очень часто они запрашивают копии документов при встречных проверках, а на выездных тщательно анализируют все поступившие счета-фактуры. Всегда проверяйте входящие счета-фактуры на предмет ошибок, а в случае обнаружения недочетов попросите поставщика переделать документ.