Корректировка долга в 1С 8.3 Бухгалтерия: проведение взаимозачета

Любая организация может иметь задолженность перед другим предприятием. Это нередкая практика, которая легко решается, если за этим следить. Стоит отметить, что такой долг можно погашать не только деньгами. Оплатой по задолженности могут выступать какие-нибудь услуги, которые предоставляет организация. При помощи программы 1С 8.3 Бухгалтерия можно выполнять взаимозачет между организациями и договорами по задолженностям.

Проведение взаимозачета между организациями

Чтобы лучше разобраться в этом вопросе, следует привести простой пример. Одна компания «А» купила у другой фирмы «Б» офисные кресла на сумму в районе 10 тысяч рублей. Чтобы погасить часть долга по этой сумме, организация «А» предоставляет свои услуги по стрижке газона совершенно другой компании «В», но у двух фирм «Б» и «В» один владелец.

В рамках этого примера следует составить договор на третье лицо в программе 1С 8.3 Бухгалтерия. Значением реквизита «За счет задолженности» будет являться «Третьего лица перед нашей организацией». После этого следует указать сразу двух контрагентов, которые участвуют в данном договоре. Это будет поставщик и третье юридическое лицо.

Теперь необходимо заполнить поля в программе. Поле, которое является реквизитом для «Поставщик (кредитор)», необходимо заполнить названием фирмы-кредитора. Это организация, с которой выполняется взаимозачет. Тоже необходимо выполнить с реквизитом «Третье лицо (дебитор)».

Следующим шагом является заполнение в ручном или автоматическом режиме данных в специальной таблице. Появятся вкладки, которые будут отображать информацию по кредиторской и дебиторской задолженности. Автоматическое заполнение выполняется при помощи кнопки «Заполнить», где необходимо выбрать единственный пункт меню. Теперь каждая вкладка заполниться отдельно друг от друга. Стоит отметить, что они имеют одинаковые интерфейсы.

Взаимозачет между договорами имеет похожую процедуру. Единственным отличием является наличие сразу двух контрагентов, для которых необходимо заполнять требуемые поля. После всех выполненных манипуляций получится создать документ «Корректировка долга». С его помощью можно также выполнять списание безнадежных долгов, зачисление авансов, перенос задолженности и многое другое.

Проведение взаимозачета между договорами

Можно взять пример, который был представлен выше. Только в данный момент будут использоваться только две стороны. Одна компания приобрела вещей на определенную сумму и часть долга погасила при помощи собственных услуг.

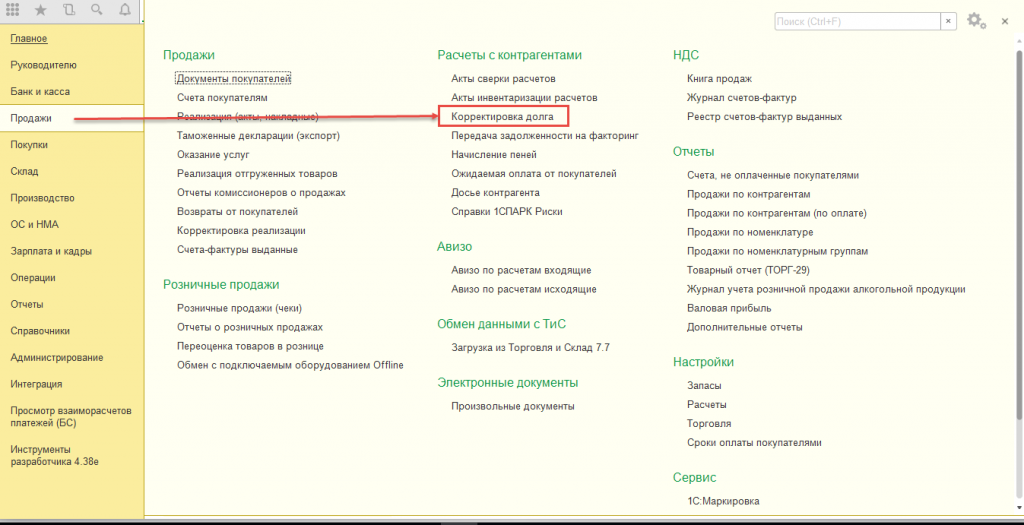

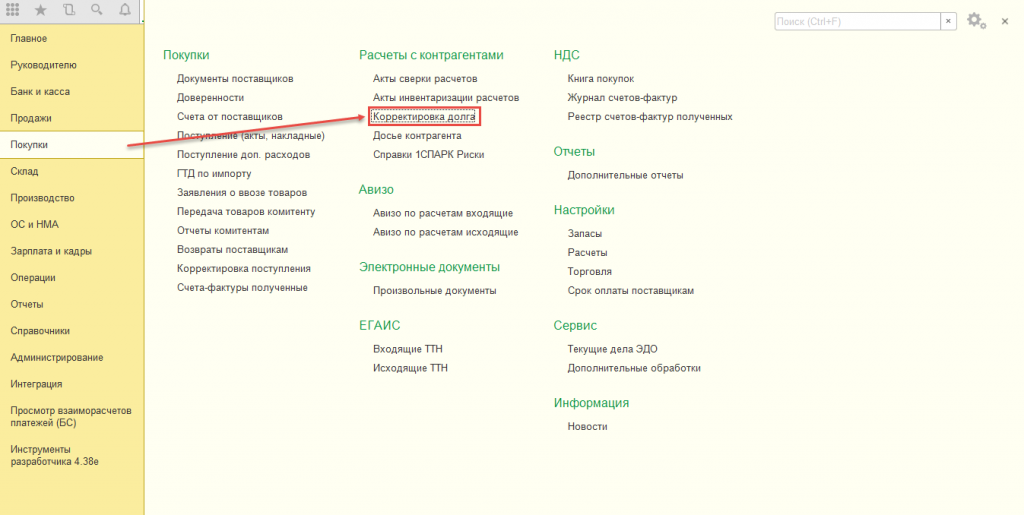

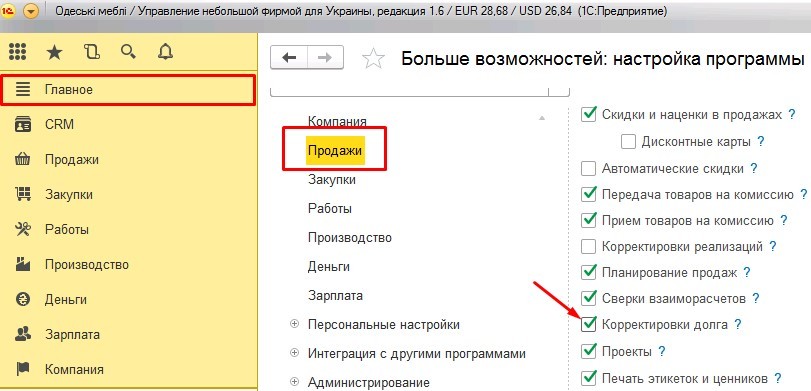

В данной ситуации необходимо создать акт взаимозачета. Для этого следует найти в главном меню программы 1С 8.3 пункт «Продажи».

в зависимости от того, какая сторона имеет долг, где следует выбрать пункт «Корректировка долга».

Если до этого выполнялись различные манипуляции по корректировке документов, то откроется последний созданный файл. Необходимо создать новый документ. Важно выбрать правильный тип операции. В нашем случае выполняется взаимозачет с одной только организацией. Использоваться будут разные договора для поставки и оказания услуг. Для этого следует выбрать «Зачет задолженности».

Теперь следует выполнить следующие шаги:

Первая вкладка будет отвечать за тот товар, который был приобретен в магазине. Также там будет предоставлена общая сумма задолженности. Во второй вкладке будет предоставлена информация об предоставленных услугах в качестве погашения долга. Обе суммы будут отличаться и программа это посчитает. Внизу окна будет отображаться разница. Теперь можно выполнять необходимые корректировки для выполнения дальнейшей проводки по взаимозачету.

Перенос задолженности на другой договор

Взаимозачет может осуществляться в рублях. Чтобы все выполнялось корректно, можно выполнять данную операцию не только в российской валюте, но и в условных единицах. Для этого достаточно установить флажок напротив «Расчеты в условных единицах». Тоже касается и иностранной валюты.

Перенос задолженности с одного договора на другой выполняется после выполнения корректировки документа. Корректировка долга может выполняться при помощи:

Взаимозачет может выполняться следующим образом:

Предварительная корректировка с помощью 1С 8.3: Бухгалтерия необходима в некоторых случаях:

Теперь следует перейти непосредственно к переносу задолженности на другой договор. К нему прибегают в том случае, когда необходимо перенести долг с одного контрагента на другой. Для этого следует перейти в главное меню и выбрать пункт «Продажи», где следует установить галочку напротив «Корректировка долга». Далее необходимо придерживаться следующей инструкции:

Проверить результат корректировки можно, сделав акт сверки.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Как оформить корректировку долга в 1С

Чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга».

Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

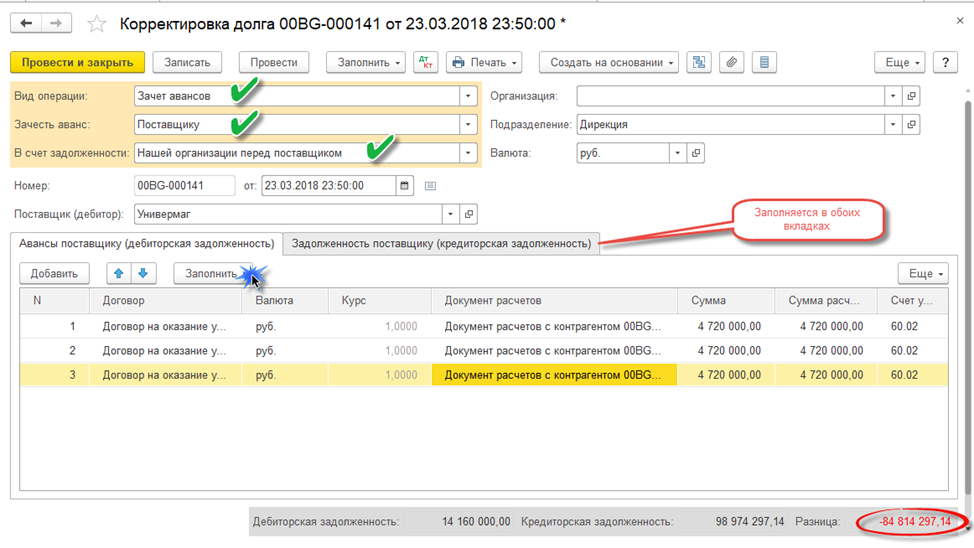

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

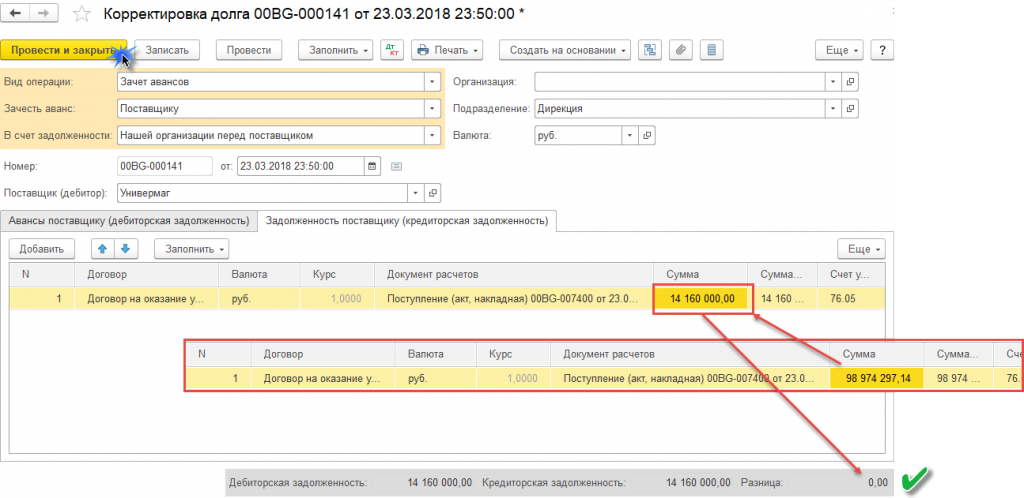

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Перевод долга

В прошлом номере журнала в статье «Неденежные формы расчетов» были рассмотрены договоры бартера, расчеты векселями и зачеты взаимных задолженностей. Автор показал, что во всех названных случаях у организации возникает обязанность перечислить контрагенту сумму предъявленного НДС денежными средствами отдельным платежным поручением. Заключение договора перевода долга избавит предприятие от этой обязанности.

Суть договора

Как правило, договор о переводе долга заключается для того, чтобы «закрыть» ранее возникшие (имеющиеся на определенный момент времени) задолженности, когда ни один из участников не перечисляет другому денежные средства. Чтобы пояснить смысл договора о переводе долга, представим себе простую ситуацию. Предприятие «Альфа» является должником организации «Бета», а фирма «Сигма» – дебитор «Альфа». В данном случае не имеет значения вид существующих обязательств. Иными словами, не важно, в силу какого договора в учете предприятия «Альфа» возникли кредиторская и дебиторская задолженности (по договору поставки товаров, купли-продажи недвижимости, подряда, возмездного оказания услуг, договору займа и т.д.). Важно само наличие задолженности.

Итак, рассматриваемый договор позволяет предприятию «Альфа» перевести задолженность перед организацией «Бета» на фирму «Сигма», то есть «Сигма» становится обязанной уплатить установленную в договоре сумму организации «Бета» и одновременно освобождается от задолженности перед предприятием «Альфа». Представим сказанное в виде блок-схемы:

В целях заключения договора о переводе долга предприятие «Альфа» будет именоваться первоначальным должником, организация «Бета» – кредитором, фирма «Сигма» – новым должником. Таким образом, при переводе долга первоначальный должник перестает быть стороной в заключенном договоре (в нашем случае – в договоре подряда на выполнение СМР) и его место занимает третье лицо (новый должник).

Согласие кредитора

В соответствии с п. 1 ст. 391 ГК РФ перевод должником своего долга на другое лицо допускается лишь с согласия кредитора. Комментируя данную норму, арбитры ФАС ЗСО в Постановлении от 18.12.2007 № Ф04-2296/2007(40135-А75-16) указали: договор перевода долга заключается между должником и другим лицом, на которого переводится долг и который становится обязанным перед кредитором вместо прежнего должника. При этом участие кредитора в переводе долга ограничивается согласием или несогласием с таким переводом, и сам кредитор в договоре о переводе долга не участвует.

Обратите внимание: При отсутствии согласия кредитора суд признает договор перевода долга недействительным (Постановление ФАС ПО от 31.07.2007 № А72-7511/06).

Во-вторых, первоначальный должник и новый должник могут составить двусторонний договор о переводе долга и согласовать его с кредитором путем проставления на этом договоре слова «согласовано», подписи генерального директора и печати организации-кредитора.

Содержание договора

Известно, что любой договор считается заключенным, если стороны достигли в нем согласия по всем существенным условиям. Таково требование п. 1 ст. 432 ГК РФ. Какие существенные условия должны быть отражены в договоре о переводе долга? Параграф 2 гл. 24 ГК РФ, регулирующий порядок прекращения обязательства путем перевода долга, ответа на данный вопрос не содержит. Вместе с тем материалы судебных актов[1] о признании договоров перевода долга незаключенными позволяют сделать вывод о том, что существенными для договора о переводе долга признаются следующие условия:

–указание на сделку, по которой образовалась задолженность и из которой выбывает должник. При этом формулировку типа «новый должник принимает на себя обязательства по погашению кредиторской задолженности в сумме…» арбитры считают недостаточной для определения предмета договора. Поэтому необходимо указать вид сделки (договор купли-продажи, поставки, мены, займа и т.д.), дату и номер контракта между кредитором и первоначальным должником;

– объем передаваемого долга;

– адреса и реквизиты сторон.

Существенным для договора о переводе долга является условие об обязательстве, исполнение которого возложено на нового должника (Постановление ФАС МО от 26.10.2006 № КГ-А40/10314-06 ).

И еще один нюанс. При наличии в договоре о переводе долга всех перечисленных выше существенных условий отсутствие в нем ссылок на первичные документы не свидетельствует о незаключении соглашения (Постановление ФАС УО от 25.07.2007 № Ф09-7028/06-С5 ).

Объем передаваемого долга

Приведем несколько примеров формулировки предмета договора о переводе долга. Итак, если на нового должника переводится долг по договору займа, то предмет договора может быть изложен следующим образом: «Первоначальный должник с согласия Кредитора переводит свои обязательства, возникшие из договора займа № __ от ______ г., заключенного между Первоначальным должником и Кредитором, на Должника. Сумма долга на момент подписания настоящего договора составляет _________ (_______________) руб., в том числе сумма основного долга _____ (__________________) руб., сумма подлежащих уплате процентов _____ (__________________) руб., сумма штрафных санкций по договору _____ (__________________) руб.».

Предмет договора о переводе долга, возникшего по контракту на поставку товара, может быть сформулирован так: «Новый должник принимает на себя в полном объеме обязательства Первоначального должника по договору № ____ на поставку товара от _______ г., заключенному между Первоначальным должником и Кредитором, в размере _______ (__________) руб., в том числе НДС _____ (__________) руб. Стороны подтверждают, что партия товара по указанному договору на поставку товара получена Первоначальным должником в полном объеме, что подтверждается следующими документами: ________».

Используя аналогичные формулировки, можно обозначить предмет соглашения о переводе долга по договору подряда или возмездного оказания услуг.

Учетные тонкости

Рассмотрим несколько примеров, для того чтобы понять, как отражаются операции в бухгалтерском и налоговом учете первоначального должника, кредитора и нового должника.

По состоянию на 1 марта 2008 г. организация «А» имеет непогашенную задолженность перед фирмой «В» за выполненные по договору подряда СМР в сумме 2 360 000 руб. (в том числе НДС – 360 000 руб.). Одновременно с этим предприятие «С» является должником организации «А» по договору беспроцентного займа в сумме 3 000 000 руб. Четвертого марта кредитор (фирма «В»), первоначальный должник (организация «А») и новый должник (предприя- тие «С») заключили трехсторонний договор о переводе долга на сумму 2 360 000 руб. Десятого марта (в срок, установленный договором о переводе долга) предприятие «С» перечислило денежные средства в сумме 2 360 000 руб. на расчетный счет фирмы «В». Остаток задолженности по займу предприятие «С» погасило 12 марта путем перечисления денежных средств в сумме 640 000 руб. на расчетный счет организации «А».

В большинстве случаев[2] договор о переводе долга вступает в силу с момента его подписания, поэтому 4 марта все три юридических лица (кредитор, первоначальный должник и новый должник) отражают в учете списание ранее возникших задолженностей и появление новых.

В бухгалтерском учете первоначального должника (организации «А») необходимо отразить, с одной стороны, погашение (полностью) кредиторской задолженности по договору подряда перед фирмой «В», с другой – уменьшение дебиторской задолженности предприятия «С» по договору займа. С этой целью бухгалтер организации «А» 4 марта делает проводку: Дебет 60 Кредит 58-3 = 2 360 000 руб., а 12 марта отражает полное погашение предприятием «С» задолженности по договору займа: Дебет 51 Кредит 58-3 = 640 000 руб.

Заключение договора о переводе долга для кредитора (фирмы «В»)влечет прекращение обязательств первоначального должника (организации «А») и появление нового должника (предприятия «С»). Поэтому операция отражается на счете 62: Дебет 62-Предприятие «С» Кредит 62-Организация «А» = 2 360 000 руб. Соответственно, в момент получения денежных средств от нового должника (10 марта) производится запись: Дебет 51 Кредит 62-Предприятие «С» = 2 360 000 руб.

Записи на счетах бухгалтерского учета предприятия «С» (нового должника) представлены в таблице:

Очевидно, что операция по переводу долга ни для одного из трех юридических лиц (первоначального должника, кредитора, нового должника) не влечет каких-либо дополнительных налоговых обязательств. Особо подчеркнем, что у организации «А» не возникает обязанности восстанавливать и перечислять денежными средствами сумму НДС со стоимости СМР, предъявленную фирмой «В» и принятую к вычету (в периоде принятия на учет результатов СМР и при наличии счета-фактуры), поскольку гл. 21 «Налог на добавленную стоимость» НК РФ не устанавливает особенностей применения налоговых вычетов при переводе долга.

Усложним рассмотренный выше пример: за нарушение условий заключенного договора уплачиваются санкции.

Предположим, что согласно договору о переводе долга 10 марта 2008 г. новый должник (предприятие «С») обязан уплатить кредитору (фирме «В») 2 370 000 руб., из них: –2 360 000 руб. (в том числе НДС – 360 000 руб.) – долг за СМР, выполненные для организации «А»; –10 000 руб. – санкции за нарушение организацией «А» сроков расчетов по договору подряда. Остаток задолженности по займу предприятие «С» погасило 12 марта путем перечисления денежных средств в сумме 630 000 руб. на расчетный счет организации «А».

Предприятие «С» признало претензию и 30 апреля перечислило на расчетный счет фирмы «В» сумму в размере 2 375 000 руб., включающую в себя: –долг за СМР с учетом НДС (2 360 000 руб.); –санкции, начисленные организации «А» (10 000 руб.); –проценты за пользование чужими денежными средствами (5 000 руб.[3]). Представим проводки, которые должен сделать бухгалтер каждой из организаций.

Сумму процентов за пользование чужими денежными средствами (5 000 руб.) фирма «В» должна включить во внереализационные доходы на дату их признания предприятием «С» (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ). При этом данная сумма не облагается НДС, поскольку начисление и взыскание процентов за пользование чужими денежными средствами является способом защиты нарушенного права, мерой гражданско-правовой ответственности, применяемой за нарушение договорных обязательств, и не связано с реализацией товаров (работ, услуг) и расчетами за них (постановления ФАС ВВО от 10.05.2007 № А29-7483/2006а, ФАС СЗО от 11.12.2006 № А05-7544/2006-34 и др.).

Внереализационным доходом для целей налогообложения прибыли являются и санкции, начисленные организации «А» за нарушение сроков расчетов по договору подряда. Однако эти доходы (10 000 руб.) фирма «В» отражает в налоговом учете не в апреле (после их получения от нового должника), а ранее, в периоде признания данной суммы организацией «А» [4].

В силу пп. 13 п. 1 ст. 265 НК РФ сумму уплаченных фирме «В» процентов за пользование чужими денежными средствами предприятие «С» на общих основаниях может включить во внереализационные расходы.

А теперь рассмотрим еще один важный нюанс, несоблюдение которого приведет к признанию договора о переводе долга незаключенным.

Государственная регистрация

В соответствии с п. 2 ст. 389, п. 2 ст. 391 ГК РФ перевод долга по сделке, требующей государственной регистрации, должен быть зарегистрирован в порядке, установленном для регистрации этой сделки. Таким образом, если договор между первоначальным должником и кредитором подлежал государственной регистрации, то и договор о переводе долга на нового должника также требует проведения регистрационных действий. Очевидно, что прежде всего к таким сделкам относятся договоры с объектами недвижимости (купля-продажа, аренда на срок 12 месяцев и более).

Однако арбитры рассуждали иначе. Договор аренды, заключенный между ООО и АО сроком на один год, подлежал государственной регистрации и был зарегистрирован в установленном порядке. Следовательно, соглашение о переводе долга по этому договору также подлежало регистрации в порядке, установленном для регистрации договора аренды.

Так как соглашение о переводе долга не было зарегистрировано, оно в силу п. 3 ст. 433 ГК РФ считается незаключенным. Таким образом, АО обязано погасить задолженность перед ООО по арендной плате.

Как видим, в проведении государственной регистрации договора о переводе долга заинтересован в первую очередь первоначальный должник, поскольку именно на него будет возложена обязанность уплаты денежных средств кредитору. Понятно, что если договор о переводе долга подлежит государственной регистрации, то записи на счетах бухгалтерского учета организации производят после вступления его в силу, то есть после проведения регистрационных действий.

Признание договора недействительным

Рассматривая спор, судьи исходили из следующего. В силу ст. 391 ГК РФ перевод должником своего долга на другое лицо допускается лишь с согласия кредитора. Следовательно, договор перевода долга заключается между должником и другим лицом, на которого переводится долг и который становится обязанным перед кредитором вместо прежнего должника. При этом участие кредитора в переводе долга ограничивается согласием или несогласием с таким переводом, и сам кредитор в договоре о переводе долга не участвует. Таким образом, ответчик (кредитор) не является стороной в признанной судом порочной сделке по переводу долга.

Согласно п. 1 ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество за счет другого лица, обязано возвратить последнему неосновательно приобретенное или сбереженное имущество. В соответствии со ст. 1103 ГК РФ правила гл. 60 ГК РФ об обязательствах вследствие неосновательного обогащения подлежат применению также к требованиям о возврате исполненного по недействительной сделке. В связи с произведенной новым должником оплатой по договору о переводе долга первоначальный должник сберег денежные средства за счет истца (нового должника), которые должен был уплатить ответчику (кредитору). Учитывая изложенное, арбитры сделали вывод о том, что денежные средства, перечисленные новым должником во исполнение недействительной сделки, подлежат возврату стороной договора о переводе долга, то есть первоначальным должником, а не кредитором.

Обратите внимание: В случае признания договора о переводе долга недействительным обязанность уплаты денег возникает у первоначального должника. Причем если новый должник еще не рассчитался с кредитором, то первоначальный должник перечисляет денежные средства кредитору, в противном случае – новому должнику.

Данное судебное решение представляет практический интерес, прежде всего для кредитора, поскольку признание договора недействительным не влечет для него обязанности возвращать денежные средства, полученные от нового должника.

Сроки исковой давности

В заголовке данного раздела мы неслучайно употребили слово «срок» во множественном числе. Дело в том, что в разных случаях будет применяться разный срок исковой давности. Начнем с иска о признании договора о переводе долга недействительным. В ситуации, ставшей предметом анализа ФАС ДВО (Постановление от 02.05.2007 № Ф03-А24/07-1/1139 ), в суд обратился новый должник, считая договор о переводе долга недействительным. Однако арбитры отказали в удовлетворении иска, указав на пропуск срока исковой давности. В судебном акте отмечено, что в силу п. 2 ст. 181 ГК РФ иск о признании оспоримой сделки недействительной и о применении последствий ее недействительности может быть предъявлен в течение года со дня, когда истец узнал или должен был узнать об иных обстоятельствах, являющихся основанием для признания сделки недействительной.

Другую возможную ситуацию также рассмотрим на конкретном примере. В результате признания судом договора о переводе долга недействительным задолженность перед кредитором «вернулась» к первоначальному должнику. Поскольку он не погасил долг в установленный срок, кредитор обратился в суд с иском. Однако арбитры не смогли помочь ему вернуть деньги, указав на пропуск срока исковой давности (Определение ВАС РФ от 11.01.2008 № 17655/07 ). При этом судьи исходили из того, что договором о переводе долга был установлен срок для исполнения обязательства по оплате – до 28.02.2002. В соответствии с п. 2 ст. 200 ГК РФ по обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании установленного срока исполнения. В силу ст. 196 ГК РФ общий срок исковой давности устанавливается в три года. Перемена лиц в обязательстве не влечет изменения срока исковой давности и порядка его исчисления (ст. 201 ГК РФ). Поэтому срок на защиту нарушенного права у кредитора истек 28.02.2005. Судьи не согласились с мнением кредитора о том, что течение срока исковой давности следует исчислять с даты принятия федеральным арбитражным судом постановления о признании недействительным договора о переводе долга. Поскольку кредитор не представил суду доказательств того, что течение срока исковой давности прерывалось, арбитры отказали в удовлетворении иска к первоначальному должнику.

Итак, мы достаточно подробно рассмотрели нюансы, связанные с заключением договора о переводе долга. Надеемся, что данный материал будет полезен бухгалтеру в практической работе.

[1] См., например, постановления ФАС УО от 20.08.2007 № Ф09-6677/07-С5 и от 21.12.2006 № Ф09-11313/06-С3, ФАС ЗСО от 22.11.2007 № Ф04-7457/2007(39529-А45-13) и от 26.12.2006 № Ф04-4674/2005(28539-А46-8), ФАС МО от 26.10.2006 № КГ-А40/10314-06.

[2] Об исключениях из этого правила мы расскажем ниже.

[3] Сумма взята произвольно. В силу п. 3 ст. 395 ГК РФ проценты за пользование чужими средствами, как правило, взимаются по день уплаты суммы этих средств кредитору.

[4] Добавим, что Президиум ВАС РФ в Постановлении от 05.02.2008 № 11144/07 указал, что суммы неустойки как ответственности за просрочку исполнения обязательств, полученные налогоплательщиком от контрагента по договору, не связаны с оплатой товара и поэтому не облагаются НДС.