Перенос убытков при ОСНО и УСН. Инструкция для бухгалтера

эксперт Контур.Школы по налоговому учету

Правильно классифицировать убытки – первый шаг. Запомните: «убыток как финансовый результат деятельности организации» и «убыток от хозяйственной операции» – это разные понятия. Разложим по полочкам правила переноса убытков.

Что означает перенос убытков на будущее?

Перенести убытки — значит снизить налоговые обязательства по налогу на прибыль или по налогу при УСН.

Налоговая проверяет не только факт получения убытка и причины, которые к нему привели, но и механизм переноса убытков. До 2017 года методика переноса убытков при ОСНО и УСН была идентична. С 2017 года порядок переноса убытка по налогу на прибыль изменился, для УСН — остался прежним. Не все бухгалтеры разобрались с новыми правилами и совершали ошибки в учете.

Первая и самая серьезная ошибка — бухгалтер неправильно классифицируется понятие «убыток как финансовый результат деятельности организации» и «убыток от хозяйственной операции». Это приводит к налоговым ошибкам.

В помощь бухгалетрам разберем методику по шагам, приведем примеры, предостережем от возможных ошибок.

Классификация убытков

Убытки на общей системе налогообложения:

Важно: убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде — это убытки, которые приравнены к внереализационным расходам. К ним относят, например, суммы оплаты, которые вернули покупателю за поставленный бракованный товар (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372). Такие расходы отражают как убытки по строкам 300-301 Приложения № 2 к Листу 02 и учитывают в общей сумме внереализационных расходов по строке 040 Листа 02. То есть их можно списать единовременно.

При УСН принимают только убытки по результатам за налоговый период в целом по всей организации, т.е. принимают убыток как финансовый результат за год.

Разберем оба случая подробно.

Порядок переноса убытков при ОСНО

1. Перенос убытка за налоговый период (финансовый результат за налоговый период — убыток)

Шаг 1: Определите убыток

Убыток — это отрицательная разница между доходами и расходами, которые учтены при расчете налога на прибыль (п. 8 ст. 274 НК РФ). Перенос убытка на будущее означает, что на сумму убытка (частично) можно уменьшить налогооблагаемую прибыль следующих отчетных (налоговых) периодов.

Исключение — нельзя переносить убыток по деятельности, облагаемой по ставке 0%. Налоговую базу отчетного (налогового) периода формируют так:

Таким образом, убыток (как финансовый результат), уменьшает налоговую базу отчетного, налогового периодов.

Если сделали неправильно: сделайте работу над ошибкой — правильно посчитайте финансовый результат — убыток или прибыль. Если в уточненном расчете финансовый результат — убыток, можно переходить к шагу 2.

Шаг 2: Выполните ограничения и условия переноса убытков:

Если по итогам налогового периода наряду с убытком от основной деятельности получены доходы, которые облагаются по отдельным налоговым ставкам (например, проценты по государственным и муниципальным ценным бумагам или дивиденды), то сумма переносимого убытка не уменьшает такие доходы.

Если шаг 2 сделали неправильно, то фактически лишили себя права на перенос убытков. Как исправить ошибки: подайте уточненку, так «вернете» право на перенос убытка и исключите налоговые риски в будущем. Обязательно выдерживайте сроки хранения всех документов, имеющих отношение к полученному убытку (обосновывающие его получение).

Шаг 3. Отразите убыток в декларации

Убыток по итогам за текущий налоговый период и переносимый убыток, полученный в прошлых налоговых периодах, отражают в декларации в Листе 02 «Расчет налога» и Приложении № 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» следующим образом:

Если сделали неправильно:

Шаг 4. Если была реорганизация в форме присоединения — переносите убыток

Организация-правопреемник вправе применить нормы ст. 283 НК РФ и уменьшить налоговую базу на сумму убытков, полученных присоединенными организациями.

Учесть убытки правопреемник может, начиная с периода, следующего за налоговым периодом, в котором произошло присоединение (п. 5 ст. 283 НК РФ; письмо Минфина России от 30.03.2016 № 03-03-06/1/17811). Одновременно надо выполнить условия:

2. Убыток от реализации ОС

Пример 2. Расчет суммы убытка от продажи ОС

Организация в феврале текущего года реализовала производственное оборудование — объект ОС — за 41 000 000 ₽. Первоначальная стоимость объекта — 74 000 000 ₽. За время эксплуатации начислена амортизация в сумме 25 900 000 ₽ (35%). Оставшийся срок полезного использования оборудования — 12 месяцев.

Расходы организации, связанные с реализацией, составили 800 000 ₽.

Фактическая выручка от реализации оборудования составила 40 200 000 ₽ (41 000 000 ₽ – 800 000 ₽). Остаточная стоимость ОС — 48 100 000 ₽ (74 000 000 ₽ – 25 900 000 ₽). Убыток от операции реализации составил «-» 7 900 000 ₽ (40 200 000 ₽ – 48 100 000 ₽).

Убыток распределится равномерно в течение оставшегося срока полезного использования ОС: ежемесячно, начиная с марта 2018 года, в составе прочих расходов организация отразит сумму 658 333 ₽ (7 900 000 ₽ /12 мес.) с корректировкой в последнем месяце. В первом квартале в декларации будет указана сумма убытка от реализации объекта ОС, включаемая в прочие расходы — 1 316 666 ₽ (658 333 ₽ х 2 мес.).

На примере 3 рассмотрим, как отразить убыток в декларации.

Пример 3 (продолжение примера 2). В декларации по налогу на прибыль за период, в котором продано ОС, — февраль 2018 года — в Приложении № 3 к Листу 02 отражены показатели:

При этом остаточная стоимость проданного объекта определяют:

В бухгалтерском учете общая сумма начисленного налога на прибыль должна сойтись с суммой налога на прибыль, отраженного в стр. 180 Листа 02 декларации (п. 21 ПБУ 18/02).

В бухгалтерском учете (БУ) прибыль получится меньше, чем в налоговом учете. Это означает, что условный налог на прибыль по данным БУ будет меньше, чем по налогу на прибыль. Разницу оформляют проводкой (отражают ОНА):

Дебет 09 «Отложенные налоговые активы» Кредит 68 «Расчеты по налогам и сборам»

Сумма превышения налога на прибыль над аналогичными данными в БУ (ОНА) рассчитывают по формуле:

ОНА = Сумма убытка от реализации ОС для целей налогообложения прибыли х Ставка налога на прибыль

Далее, с месяца, следующего за месяцем продажи ОС с убытком, ситуация обратная: в НУ постепенно признают в расходах сумму убытка от продажи ОС, а в БУ прибыль и условный налог, начисленный на эту сумму прибыли (условный расход по налогу на прибыль — УРНП). Это приведет к тому, что прибыль в БУ, а значит и УРНП, окажутся больше, чем прибыль по данным НУ и налог на нее.

Разница между УРНП и налогом на прибыль по НУ определяют по формуле:

Сумма, на которую ежемесячно уменьшают сальдо сч.68 и 09 (ОНА) = ОНА / Срок учета убытка от продажи ОС для целей налогообложения прибыли (в месяцах) Погашение ОНА (ежемесячное списание разницы) оформляют проводкой:

Дебет 68 «Расчеты по налогам и сборам» Кредит 09 «Отложенные налоговые активы»

Все расчеты оформляют бухгалтерской справкой.

Не учитывать ОНА и ОНО могут только те организации, которые вправе вести упрощенный бухучет и указали в своей бухгалтерской учетной политике, что не применяют ПБУ 18/02 (п. 1 ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ, п. 2 ПБУ 18/02, п. 4 ПБУ 1/2008).

Порядок переноса убытков при УСН

Переносить убытки на будущие налоговые периоды могут только налогоплательщики с объектом налогообложения «доходы минус расходы». Перенос убытков означает уменьшение налоговой базы текущего налогового периода по «упрощенному» налогу на размер убытков, которые были получены по итогам за прошлые налоговые периоды (п. 7 ст. 346.18 НК РФ).

Правила переноса убытков прошлых налоговых периодов:

Раздел III Книги заполняют так:

| Строки | Содержание операции |

|---|---|

| 010 — 110 | Суммы убытков, полученных в предшествующие 10 лет при применении УСН с объектом «доходы минус расходы», которые не были учтены в расходах в предшествующие годы |

| 120 | Налоговая база за текущий год = строка 040 справки к разд. I Книги. Если налоговая база равна нулю или в текущем году получен убыток (отражен по строке 041 Справки к разд. I Книги), убыток прошлых лет учесть в расходах текущего года нельзя |

| 130 | Сумма убытка прошлых лет, которая учитывается в расходах текущего года (не может быть больше суммы по строке 120). В декларации сумму отражают по строке строка 230 раздел 2.2 |

| 140 | Сумма убытка, полученного в текущем году, = строки 041 Справки к разд. I книги (при заполненной строке убыток прошлых лет учесть в расходах текущего года нельзя) |

| 150 — 250 | Суммы убытков прошлых лет, не учтенные в расходах в текущем году, и убытка, полученного в текущем году. Эту сумму можно перенести на будущее (с учетом ограничения периода переноса убытков — 10 лет) |

В налоговой декларации отражают сумму убытка прошлых периодов, которую принимают в уменьшение налоговой базы отчетного налогового периода (строка 230 раздел 2.2).

Налог на прибыль: перенос убытков прошлых лет без ПБУ 18/02

Убытки, полученные за налоговый период, можно списать на уменьшение налогооблагаемой базы в последующие годы. Но автоматически перенести их в 1С сегодня нельзя: такой механизм пока не реализован.

Разберемся, как отразить в 1С убытки, чтобы они корректно уменьшали «прибыльную» базу в будущем и автоматически попадали в декларацию (рассмотрим вариант, если организация не применяет ПБУ 18/02).

Законодательство: порядок переноса убытков прошлых лет

НК РФ разрешает уменьшать базу по прибыли на сумму убытков, полученных в прошлых налоговых периодах.

Перенос убытков на будущее возможен как по итогам отчетного (1 квартал, 1 полугодие, 9 месяцев), так и по итогам налогового периодов (Письма Минфина РФ от 03.08.2012 N 03-03-06/1/382, от 16.01.2013 N 03-03-06/2/3).

С 01.01.2017 по 31.12.2021 базу по налогу на прибыль за текущий отчетный (налоговый) период можно уменьшить на убытки прошлых лет не более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Получите понятные самоучители 2021 по 1С бесплатно:

Перечисленные ниже налогоплательщики, имеющие особый статус и применяющие в соответствии с НК РФ особые налоговые ставки, убыток могут списать без учета этого ограничения — в полном объеме:

Временного ограничения на перенос нет: он производится до полного списания убытка, полученного за все предыдущие годы. Если убытки получены более, чем в одном налоговом периоде, переносите их в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

Все время, пока идет перенос, необходимо хранить первичные документы, подтверждающие возникновение убытка (п. 4 ст. 283 НК РФ). По окончании переноса сохраняйте их еще 5 лет (пп. 8 п. 1 ст. 23 НК РФ). Подробнее в Увеличен срок хранения налоговых документов.

Пошаговая инструкция

По результатам 2020 года Организация в налоговом учете получила убыток 520 000 руб. Она решила, что этот убыток будет уменьшать налоговую прибыль последующих лет.

В 1 квартале 2021 года в НУ получена прибыль 800 000 руб.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отчетный налоговый период | |||||||

| Закрытие налогового периода | |||||||

| 31 декабря | 99.01.1 | 90.09 | 520 000 | 520 000 | 520 000 | Определение финансовых результатов | Закрытие месяца — Закрытие счетов 90,91 |

| 84.02 | 99.01.1 | 520 000 | Отнесение убытка текущего периода на убыток, подлежащий покрытию | Закрытие месяца — Реформация баланса | |||

| Перенос убытка на будущие периоды | |||||||

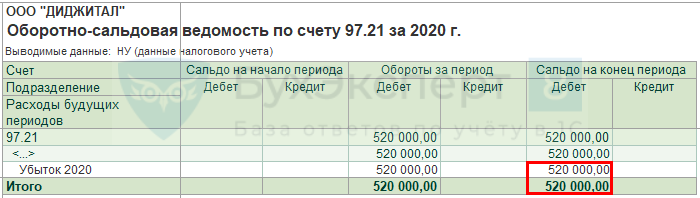

| 31 декабря | 97.21 | 99.01.1 | — | 520 000 | 520 000 | Перенос убытка на будущие периоды | Операция, введенная вручную — Операция |

| Следующий налоговый период | |||||||

| Списание убытков прошлых лет | |||||||

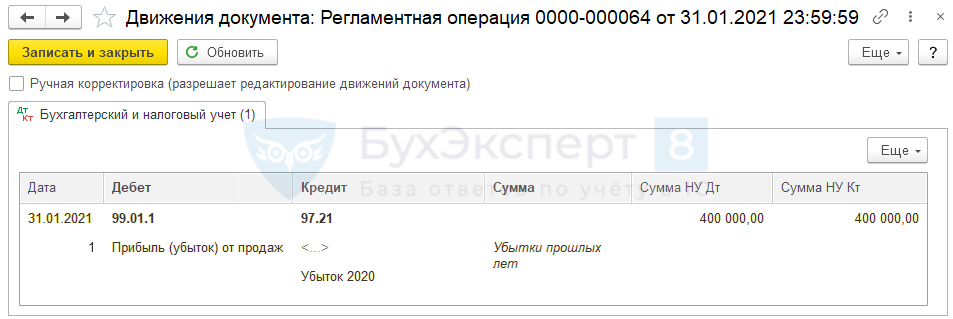

| 31 января | 99.01.1 | 97.21 | 400 000 | 400 000 | Списание убытков прошлых лет | Закрытие месяца — Списание убытков прошлых лет | |

Алгоритм переноса убытка, полученного за год

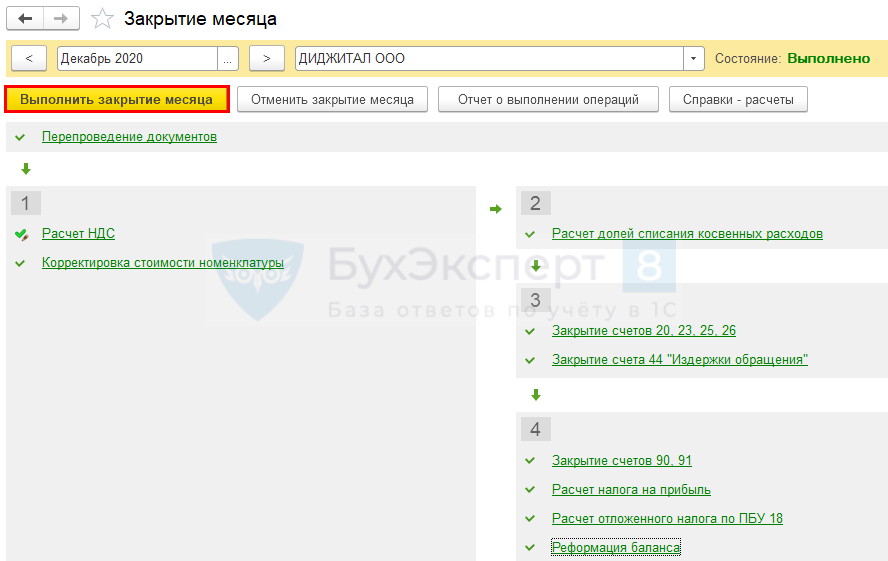

Перенос убытка производится 31 декабря после процедуры закрытия налогового периода, в котором он получен.

В 1С убыток прошлого года переносится в следующей последовательности:

Рассмотрим порядок оформления и проведения документов, связанных с переносом убытка в НУ.

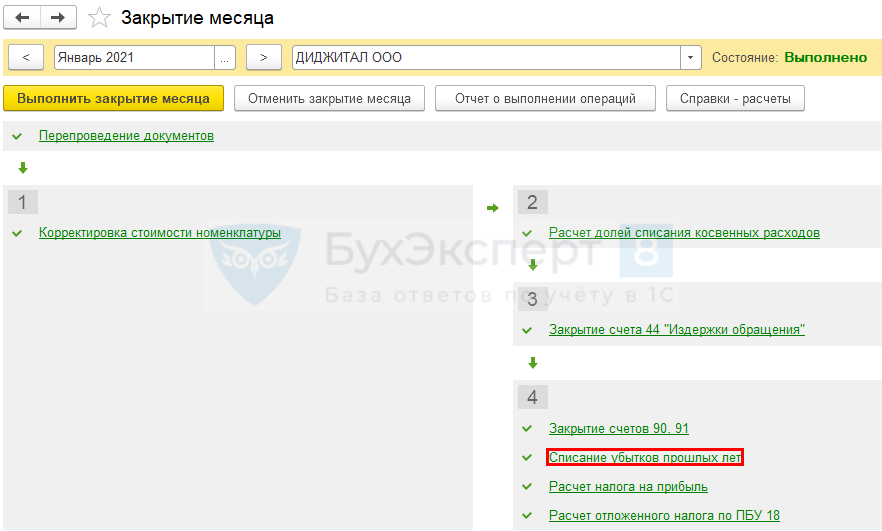

Закрытие налогового периода

Для определения убытка по налоговому учету запустите процедуру Закрытие месяца, раздел Операции — Закрытие месяца по следующему алгоритму:

Определение убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

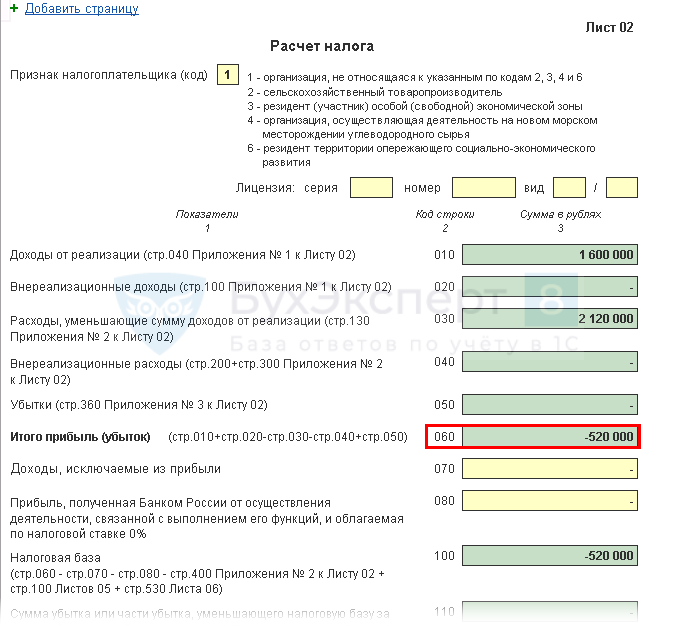

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

Убыток к переносу на будущее можно определить разными способами:

Убыток в декларации по налогу на прибыль

В годовой декларации убыток, полученный по итогам налогового периода, отражается в:

Убыток, указанный в декларации, должен соответствовать сумме убытка по налоговому учету (сальдо по дебету счета 99.01.1 в НУ до реформации).

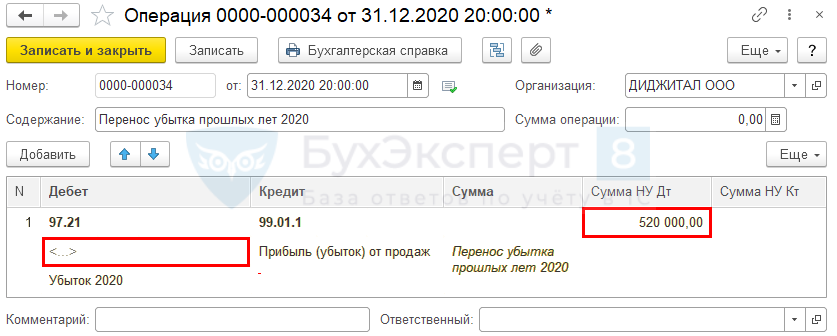

Перенос убытка на будущие периоды

Перенос убытка на последующие периоды надо проводить в конце каждого года (31 декабря), если по его итогам образовался убыток в НУ.

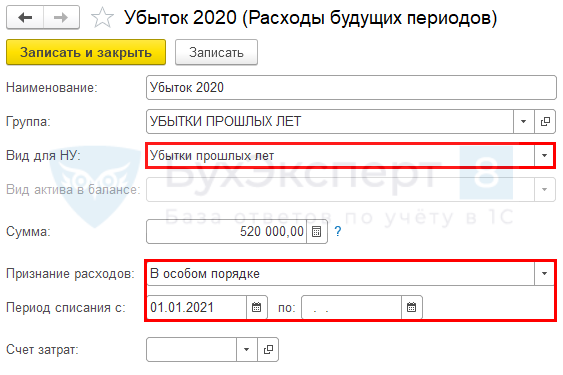

На сегодняшний день перенос текущего убытка на расходы будущих периодов в 1С не автоматизирован: эту операцию по итогам года необходимо оформить вручную.

Перенос убытка, полученного в истекшем налоговом периоде, отразите документом Операция, введенная вручную вид операции Операция ( Операции – Операции, введенные вручную… ):

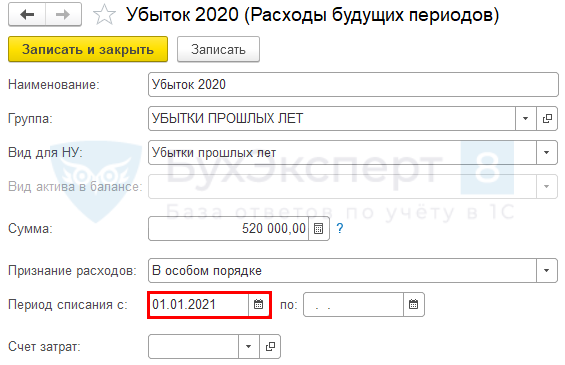

Субконто УБЫТОК 2020 по счету 97.21 является элементом справочника Расходы будущих периодов ( Справочники — Расходы будущих периодов ), он настраивается так:

В Операции, введенной вручную :

Не забудьте заново закрыть декабрь! ( Операции – Закрытие месяца )

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.21 ( Отчеты – Оборотно-сальдовая ведомость по счету ):

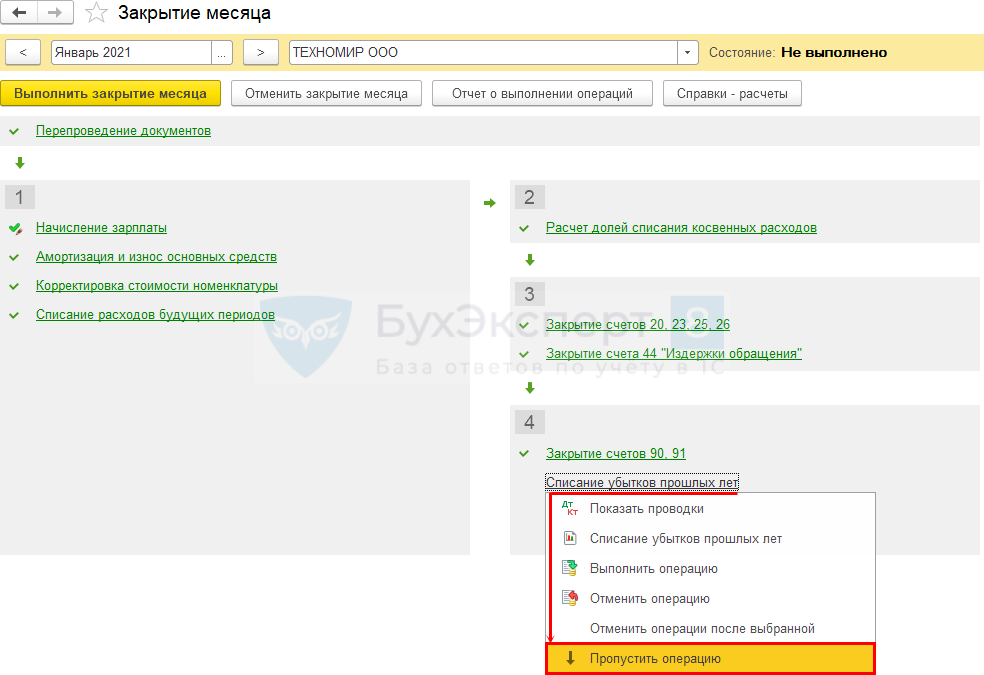

Списание убытков прошлых лет

Если в следующем налоговом периоде образуется прибыль в НУ, она автоматически уменьшится на часть убытка прошлого периода (или всю его сумму — в зависимости от размера прибыли).

Проводки по документу

Документ формирует проводку:

Контроль

В сноске отчета Справка — расчет списания убытков прошлых лет есть напоминание: «В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2021 года налоговая база за текущий отчетный (налоговый) период … не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов» (п. 2.1 ст. 283 НК РФ)».

Отражение убытков прошлых лет в декларации по налогу на прибыль

В «прибыльной» декларации списанный убыток прошлых лет отражаем в:

Несписанный остаток отражаем в:

Как перенести убыток, если его списание нужно отложить или прервать

Что сделать в 1С, если организация не хочет в текущем налоговом периоде уменьшать налогооблагаемую базу на убыток прошлых лет?

Перенос убытков на будущее — право, а не обязанность налогоплательщика. Его можно применить в текущем налоговом периоде по отношению ко всем убыткам, начиная с 2007 года (п. 16 ст. 13 Федерального закона от 30.11.2016 N 401-ФЗ). Делать это можно с перерывами, соблюдая лишь очередность переноса (п. 3 ст. 283 НК РФ). Ограничения по времени переноса нет.

Если у Организации есть 100%-ная уверенность, что она никогда не воспользуется правом переноса, то операцию Перенос убытка на будущие периоды делать в 1С не нужно.

Но ситуации бывают разные: возможно, в будущем руководство организации передумает. Поэтому рекомендуем оформить эту операцию, но без указания даты начала списания — тогда убыток прошлых лет не спишется в налоговом учете без команды бухгалтера.

Рассмотрим настройки аналитики РБП, если надо отложить списание убытка в НУ.

Элемент справочника Расходы будущих периодов заполните в обычном порядке.

В поле Период списания с установите дату начала следующего налогового периода. Это необходимо для корректного заполнения Приложения N 4 к Листу 02 декларации по налогу на прибыль.

Позже, когда вы решите уменьшать налогооблагаемую базу на сумму убытка, начните проводить данную регламентную операцию.

Точно так же следует перестать проводить ее, когда списание убытков требуется прервать.

Соблюдайте очередность (п. 3 ст. 283 НК РФ): нельзя допускать списания убытка более позднего налогового периода перед тем, который образовался раньше.

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(19 оценок, среднее: 5,00 из 5)

Все комментарии (11)

Добрый день.

Спасибо за обратную связь.

Спасибо за полезный материал «Убытки прошлых лет». Особенно сотруднику БухЭксперт8 Босых Татьяне. С уважением, Вдовкина Елена.

Добрый день, Елена.

Спасибо большое за оценку нашего труда.

Мы рады, что наш материал оказался Вам полезным.

Удачного дня.

Добрый день, коллеги!

Огромная благодарность за материал.

Все четко, ясно, кратко, без «лишней воды», с примерами, ссылками, картинками — это очень удобно. В голове выстраивается структура изучаемого вопроса, понимание как нужно оформлять в программе операции, как это должно выглядеть в справках, ОСВ, декларациях. Ваш материал меня очень выручил и помог при формировании декларации, переносе и отражении убытков. Я сама не могла разобраться в этом вопросе окончательно, у меня только все больше и больше вопросов возникало при поиске и прочтении информации из других источников. Подобного материала я нигде не нашла. Вы разбираете вопросы многосторонне — с бухгалтерской, налоговой, юридической и технической стороны — благодаря этому появляется уверенность в работе! Выражаю искреннюю благодарность Марине Аркадьевне и всем, кто причастен к разработке и подготовке материалов.

Елена Лабутина.

Добрый день, Елена

Спасибо за ваш отзыв. Мы рады, что наш материал оказался вам полезем.

Будем стараться и дальше быть вам полезными.

Добрый день! Подскажите если у нас ведется учет затрат Балансовым методом с отражением постоянных и временных разниц, нужно ли в операции по переносу убытка на будущее кроме суммы НУ проставлять ПР?

Порядок списания убытков прошлых лет (нюансы)

Шаг 1: определяем сумму для переноса убытков

Любая компания создается с целью получения прибыли. Но в современных рыночных условиях некоторые из них получают убытки по итогам года. Убыток — минусовая разница между доходами и расходами предприятия за определенный период.

ВАЖНО! Убыток в бухгалтерском учете и налогообложении формируется по разным правилам, поэтому, вероятнее всего, сумма убытка в бухгалтерском и налоговом учете будет различаться.

В бухгалтерском учете такие потери покрываются за счет нераспределенной между участниками (акционерами) прибыли или резервных и добавочных фондов.

В налоговом учете если убытки превышают доходы, то отрицательный остаток можно перенести на более поздние периоды. Но для 2017–2021 годов действует ограничение: налоговая база не может быть уменьшена на сумму убытков, которые получены в предыдущих периодах, более чем на 50% (пп. 2, 2.1 ст. 283 НК РФ).

Шаг 2: учитываем особенности погашения прошлогодних потерь

ВАЖНО! Если же первичка была утеряна, но сумма потерь подтверждена актом налоговой проверки, то перенести ее на будущее вряд ли получится (письмо Минфина от 25.05.2012 № 03-03-06/1/278, постановления Президиума ВАС РФ от 24.07.2012 № 3546/12 по делу № А40-9620/11-140-41, АС Центрального округа от 22.05.2013 по делу № А14-10046/2012 (определением ВАС РФ от 09.08.2013 № ВАС-10478/13 отказано в передаче дела № А14-10046/2012 в Президиум ВАС РФ для пересмотра в порядке надзора данного постановления)).

Шаг 3: фиксируем списание убытков предыдущих лет в учете

В бухгалтерском учете все доходы и расходы, полученные в текущем периоде, аккумулируются на счете 99. По итогам года он закрывается на счет 84 (82, 83).

ООО «Альфа» по итогам 2020 года получило убытки в размере 373 580 руб. На собрании 06.04.2021 учредители приняли решение закрыть убытки за счет добавочного и резервного капитала. На 01.01.2021 их сумма равна 140 330 руб. и 175 830 руб. соответственно. А разницу в 57 420 руб. (373 580 – 140 330 – 175 830) решили списать за счет прибыли следующих лет.

В декларации по налогу на прибыль для отражения убытков прошлых лет есть специальное Приложение № 4 к Листу 02. Заполняют его только за 1 квартал и за год.

Как правильно заполнить декларацию по налогу на прибыль с убытком см. здесь.

Как заполнить УСН декларацию, если получен убыток, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Полученные в итоге хозяйственной деятельности убытки предыдущих периодов списываются за счет текущей или последующей прибыли. При ОСНО в налоговом учете такие потери отражаются в декларации по налогу на прибыль. При этом потери, понесенные компанией, проверяются налоговиками с особым пристрастием.