Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить перенос вычета входного НДС на более поздний налоговый период (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.123.

Налогоплательщик имеет право принять к налоговому вычету суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ (п. 1 ст. 171 НК РФ). Налоговые вычеты при приобретении товаров (работ, услуг), имущественных прав производятся на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав, после принятия на учет указанных приобретений и при их дальнейшем их использовании для осуществления облагаемых НДС операций (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Установленное в пункте 1.1 статьи 172 НК РФ правило распространяется также на основные средства и нематериальные активы (письмо Минфина России от 12.02.2015 № 03-07-11/6141).

Для регистрации предъявленного поставщиком счета-фактуры необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) или Поступление НМА ввести, соответственно, номер и дату счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная) или Поступление НМА.

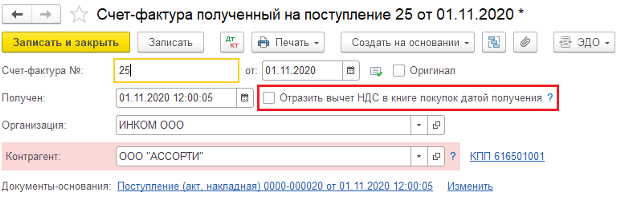

В поле Получен будет указана дата, соответствующая дате документа поступления, которую при необходимости следует заменить на дату фактического получения счета-фактуры.

Программа предоставляет возможность автоматического заявления к вычету суммы предъявленного входного НДС непосредственно из документа Счет-фактура полученный, для чего необходимо установить флаг Отразить вычет НДС в книге покупок датой получения. В этом случае запись в книге покупок и, соответственно, вычет НДС будут отражены в том налоговом периоде, к которому относится дата фактического получения счета-фактуры, указанная в поле Получен.

Если организация решила перенести налоговый вычет по приобретениям на более поздний налоговый период, то флаг Отразить вычет НДС в книге покупок датой получения следует снять.

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и в регистре сведений Учетная политика организации на закладке НДС установлен флаг Ведется раздельный учет входящего НДС, то в документе Счет-фактура полученный флаг Отразить вычет НДС в книге покупок датой получения отсутствует. В этом случае заявление налогового вычета осуществляется с только помощью регламентного документа Формирование записей книги покупок.

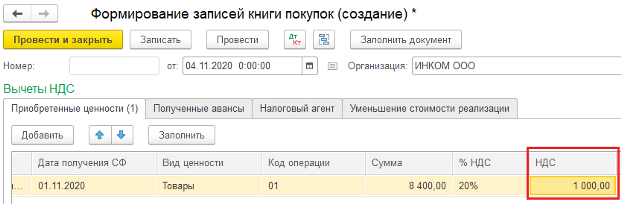

Регламентный документ Формирование записей книги покупок (раздел – Операции – Регламентные операции НДС) позволяет автоматически заполнить и заявить к вычету суммы предъявленного входного НДС по данным учетной системы.

При выполнении команды Заполнить в табличные части документа Формирование записей книги покупок будут автоматически включены все поступления:

Если организация решила перенести налоговый вычет по определенным поступлениям на более поздний налоговый период, то в документе Формирование записей книги покупок из автоматически сформированного списка приобретений, по которым возможно предъявление к вычету входного НДС, следует удалить те, по которым вычет в данном налоговом периоде заявляться не будет.

Как в 1С:Бухгалтерии 8 отразить перенос вычета входного НДС на более поздний налоговый период?

Отправим материал вам на:

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.123.

Налогоплательщик имеет право принять к налоговому вычету суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ (п. 1 ст. 171 НК РФ). Налоговые вычеты при приобретении товаров (работ, услуг), имущественных прав производятся на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав, после принятия на учет указанных приобретений и при их дальнейшем их использовании для осуществления облагаемых НДС операций (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Установленное в пункте 1.1 статьи 172 НК РФ правило распространяется также на основные средства и нематериальные активы (письмо Минфина России от 12.02.2015 № 03-07-11/6141).

Для регистрации предъявленного поставщиком счета-фактуры необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) или Поступление НМА ввести, соответственно, номер и дату счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная) или Поступление НМА.

В поле Получен будет указана дата, соответствующая дате документа поступления, которую при необходимости следует заменить на дату фактического получения счета-фактуры.

Программа предоставляет возможность автоматического заявления к вычету суммы предъявленного входного НДС непосредственно из документа Счет-фактура полученный, для чего необходимо установить флаг Отразить вычет НДС в книге покупок датой получения. В этом случае запись в книге покупок и, соответственно, вычет НДС будут отражены в том налоговом периоде, к которому относится дата фактического получения счета-фактуры, указанная в поле Получен.

Если организация решила перенести налоговый вычет по приобретениям на более поздний налоговый период, то флаг Отразить вычет НДС в книге покупок датой получения следует снять.

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и в регистре сведений Учетная политика организации на закладке НДС установлен флаг Ведется раздельный учет входящего НДС, то в документе Счет-фактура полученный флаг Отразить вычет НДС в книге покупок датой получения отсутствует. В этом случае заявление налогового вычета осуществляется с только помощью регламентного документа Формирование записей книги покупок.

Регламентный документ Формирование записей книги покупок (раздел – Операции – Регламентные операции НДС) позволяет автоматически заполнить и заявить к вычету суммы предъявленного входного НДС по данным учетной системы.

При выполнении команды Заполнить в табличные части документа Формирование записей книги покупок будут автоматически включены все поступления:

Если организация решила перенести налоговый вычет по определенным поступлениям на более поздний налоговый период, то в документе Формирование записей книги покупок из автоматически сформированного списка приобретений, по которым возможно предъявление к вычету входного НДС, следует удалить те, по которым вычет в данном налоговом периоде заявляться не будет.

Как перенести вычет НДС на другой квартал в 1С

Вопрос задал Оксана Р. (г. Симферополь)

Ответственный за ответ: Мария Демашева (★9.73/10)

Добрый день!

1С:Предприятие 8.3 (8.3.19.1150), редакция 3.0 (3.0.96.35)

ОСНО, оптовая торговля

При формировании декларации по НДС за 2 кв 2021 получается НДС к возмещению. Как правильно перенести вычет по НДС на 3 кв 2021?

Благодарю!

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (5)

Если у вас раздельный учет НДС включен в 1С и во Входящем счете-фактуре на поступление нет флажка Отразить вычет НДС в книге покупок датой получения, то сразу переходите к документу Формирование записей книги покупок.

Если нет раздельного учета НДС, то сначала идете во Входящий счет-фактуру на поступление и в нем снимаете флажок Отразить вычет НДС в книге покупок датой получения. Заполняете документ Формирование записей книги покупок.

В нем удаляете строки с теми СФ, которые хотите перенести на следующий квартал.

Если частично какую-то СФ хотите перенести, то алгоритм такой

Дополнительно по теме

Мария, добрый день! Благодарю Вас за помощь!

Мне это не чревато требованием из ИФНС? — по Вашему опыту

Если не будет суммы к возмещению и в течение 3-х лет этот вычет примените, то проблем не должно быть.

Главное срок 3 г не пропустить, чтобы вычет не потерять.

И не любой вычет можно переносить. Из ходового — нельзя переносить вычет НДС, предусмотренный другими нормами:

-уплаченный налоговым агентом (п. 3 ст. 171 НК РФ);

-в случае возврата или отказа от товара, изменения условий или расторжения договора, пересмотра стоимости (п. 5, 13 ст. 171 НК РФ);

-по командировочным и представительским расходам (п. 7 ст. 171 НК РФ);

-с предоплаты как у продавца, так и у покупателя (п. 8, 12 ст. 171 НК РФ);

-со стоимости ОС, полученного как вклад в УК (п. 11 ст. 171 НК РФ).

Доброе утро, уважаемая моя любимая Мария! ))

Спасибо БОЛЬШОЕ за разъяснения!

Хорошего Вам дня!

Оксана, рада была помочь! Обращайтесь, пожалуйста.

Огромное спасибо за теплые слова.

Некоторые вопросы по учету в «1С:Бухгалтерии 8.3»

На вопросы отвечает Дарья Волохова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

– Как в программе «1С:Бухгалтерия 8», ред. 3.0, в момент поступления товаров предъявить к налоговому вычету только часть НДС, а остальную – перенести на следующий квартал?

– Так как предприятие решило предъявить к налоговому вычету лишь часть входного НДС, то в счет-фактуре, созданной на основании документа поступления, следует снять флаг «Отразить вычет НДС в книге покупок датой получения».

Обратите внимание, если в базе включен раздельный учет – стоит галка «Ведется раздельный учет входящего НДС по способам учета» в настройках налогов и отчетов (раздел «Главное») на закладке «НДС», то никаких дополнительный действий, кроме создания счет-фактуры, на данном этапе делать не нужно.

Следующим шагом является создание документа «Формирование записей книги покупок» (раздел «Операции» – «Регламентные операции НДС»), в котором необходимо нажать кнопку «Заполнить», чтобы включить поступления текущего периода, а также поступления прошлых периодов, по которым входной НДС не был принят к вычету, либо был принят частично.

Далее, для того чтобы принять к вычету лишь часть входного НДС, в табличной части документа в колонке «НДС» следует вручную откорректировать сумму, указав ту, которая будет принята к вычету в текущем квартале.

После сохранения документа «Формирование записей книги покупок», в отчетность по НДС будет включена только та сумма НДС, которая предъявлена к налоговому вычету в данном налоговом периоде.

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) начислить компенсацию за неиспользованный отпуск?

– Автоматический расчет дней и суммы компенсаций за неиспользованный отпуск реализован только в программах с расширенными возможностями расчета зарплаты, например, «1С:Зарплата и управление персоналом 8», ред.3.1. Для того, чтобы в «1С: Бухгалтерия 8», ред. 3.0, начислить и выплатить компенсацию в первую очередь следует создать новое начисление (Раздел «Зарплата и кадры» – «Настройки зарплаты» – «Расчет зарплаты» – «Начисления»).

При создании начисления необходимо выбрать следующие настройки:

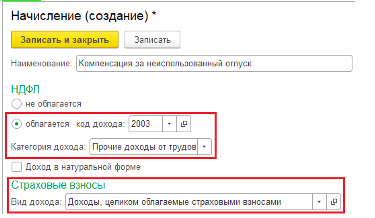

Код дохода НДФЛ – 2013 «Сумма компенсации за неиспользованный отпуск»;

Категория дохода – «Прочие доходы от трудовой деятельности»;

Вид дохода для страховых взносов – «Доходы, целиком облагаемые страховыми взносами» (рис. 1).

После выбора настроек, сохраните начисление, воспользовавшись командой «Записать и закрыть».

Для того чтобы начислить сотруднику компенсацию, создайте документ «Начисление зарплаты», в котором с помощью команды «Подобрать» отразите нужного сотрудника. Далее, нажав кнопку «Начислить», которая находится над табличной частью, выберите «Компенсация неиспользованного отпуска» и вручную укажите сумму компенсации. НДФЛ и суммы страховых взносов будут рассчитаны программой автоматически.

После сохранения документа «Начисление зарплаты» следует выплатить компенсацию, аналогично выплате заработной платы, например, сформировав «Ведомость в кассу» и «Расходный кассовый ордер».

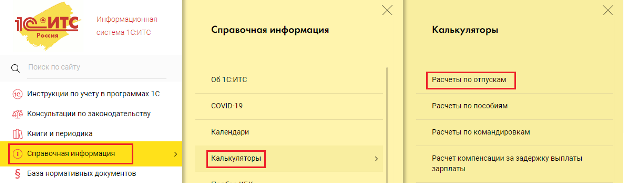

Чтобы рассчитать сумму компенсаций, можно воспользоваться специальным калькулятором на сайте 1С:ИТС. Для этого:

На главной странице выберите раздел «Справочная информация» – «Калькуляторы – «Расчеты по отпускам».

На открывшейся странице, перейдите по ссылке «Компенсация за неиспользованный отпуск», после чего, введя все необходимые данные, например, дата приема и увольнения сотрудника, сумма начисленной заработной платы за расчетный период и другие, система самостоятельно рассчитает сумму компенсации, которую после можно будет указать в документе «Начисление зарплаты».

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) создать обособленное подразделение?

Следует отметить, что в «1С:Бухгалтерия 8», ред. 3.0, поддерживается учет по обособленным подразделениям, но только в целях формирования отчетности по НДФЛ (с соблюдением условия, что численность сотрудников предприятия не должна превышать 60 человек).

Для того чтобы создать обособленное подразделение, зайдите в раздел «Зарплата и кадры» – «Настройки зарплаты». Далее раскройте блок «Расчет заплаты» и установите галку «Расчет зарплаты по обособленным подразделениям».

После этого в карточке организации (раздел «Главное» – «Организации» или «Реквизиты организации») перейдите по ссылке «Подразделения» и воспользуйтесь командой «Создать» или откройте уже созданное подразделение, которое является обособленным. В открывшейся форме следует установит галку «Обособленное подразделения», после чего появятся такие дополнительные поля, как «КПП» и «Налоговая инспекция».

Особенности переноса вычета по НДС на другой период

Приобретение товаров, равно как и услуг, работ на стороне, дает право организации, работающей на ОСНО, применить вычет налога по этим операциям. При превышении указанных сумм над суммой исходящего НДС образуется задолженность бюджета перед организацией по НДС. Многие плательщики налога предпочитают не предъявлять эту сумму бюджету, а перенести часть вычета на другой квартал года или даже на другой год.

Зачем нужен перенос вычета

Право переноса вычета на другие периоды закреплено за налогоплательщиком с 2015 года. В ст. 172-1.1 НК РФ говорится, что вычеты могут заявляться в течение трехлетнего срока после покупки в любом налоговом периоде.

Главными причинами переноса вычета, которыми руководствуется фирма, можно назвать:

С первым вариантом развития событий сталкиваются бухгалтеры, если фирма приобретает дорогостоящий товар, а продажи в отчетном квартале невелики. Проанализировав декларацию, в которой показана крупная сумма к возмещению из бюджета, ИФНС может подозревать мошенническую схему. Обычно в такой ситуации чиновники запрашивают документы, подтверждающие крупный вычет, в рамках назначенной для организации проверки, требуют письменно разъяснить, откуда он возник, уточнить детали сделки. Может произойти проверка контрагента, а то и вызов руководителя организации для дачи разъяснений лично в офисе налоговой службы («налоговая комиссия по НДС»).

На заметку! Вызвать на комиссию представителя фирмы налоговики могут на основании ст. 19.4-1 КоАП РФ. Неявка грозит директору штрафом до 4 тыс. руб.

Опытные бухгалтеры знают и о таком показателе, как «безопасная доля вычетов» по налогу. Он отражен в Приказе ФНС №ММ-3-06/333 от 30/05/07 (прил. 2) и составляет 89% вычетов за предыдущий календарный год, т.е. если по итогам года доля вычетов равна или выше этого показателя, она считается значительной. Фирма попадает в план налоговых проверок как потенциальный нарушитель налогового законодательства.

Чтобы избежать такого рода проблем, налоговые вычеты «распределяют» по периодам, регулируют их величину.

Многие фирмы стремятся отложить вычет, руководствуясь спецификой своей деятельности: значительная закупка товара, сырья, и пр. происходит в одном налоговом периоде, а высокий уровень продаж – в другом. «Излишки» НДС переносят на другой период и таким образом избегают перспектив уплачивать высокий НДС.

Нередки случаи, когда подтверждающая вычет счет-фактура попадает в бухгалтерию с опозданием. Тогда сумму вычета переносят на другой квартал.

Важно! Счета-фактуры за период, поступившие после его окончания, но до момента сдачи декларации по НДС (25 число следующего месяца), могут быть включены в расчеты за этот период (ст. 172-1.1 абз. 2). В письме Минфина №03 07 11/9305 от 14/02/19 г. сказано, что, если услуги произведены в рамках 3 квартала, а счет-фактура по ним выставлен 5 октября, документ можно включить в расчет за третий квартал.

Пример. Организация на ОСНО закупила оборудование и сырье для производства новой линии фирменного товара в первом квартале. Экономические расчеты показывают, что крупные объемы реализации товара, следовательно, и значительные суммы исходящего НДС следует ожидать в 3 и 4 квартале того же года. Принимается решение о переносе образовавшегося вычета по НДС при приобретении оборудования и сырья, на 3 и 4 квартал. Сумма пойдет на уменьшение НДС в указанный период.

Как перенести вычет на другой период

Перенести вычет по счету-фактуре можно:

Если крупный вычет, который «тянет» расчеты по декларации к возмещению из бюджета, необходимо отложить полностью, счет-фактуру от поставщика вносят в книгу покупок того квартала, в котором должна пройти сумма. Она отразится в регистрах НУ соответствующего периода и в налоговой декларации по нему.

Если фирма намерена осуществить перенос частями, разделить его по периодам, счет-фактура должен быть зарегистрирован в книге покупок, декларации по всем этим периодам, но не полной суммой, а той частью, что должна войти декларацию. Общая сумма налога должна совпадать с суммой по счету-фактуре.

Все расчеты с налоговой необходимо завершить до наступления 3-летнего срока. К примеру, если счет-фактура выписан 28 марта 2018 года, то срок истекает 28 марта 2021 года. Это означает, что последнюю сумму по документу (полную или частичную) можно ставить к вычету не позднее 1 квартала 2021 года.

Здесь, однако, есть правовая «ловушка» для налогоплательщиков. Буквальное толкование ст. 172-1.1 НК позволяет фискальным органам ставить под сомнение вычет, предъявленный в последнем квартале. Ведь декларация за период сдается уже после его завершения, до 25 числа следующего месяца, «выпадая» из трехлетнего срока по НК РФ. На сегодняшний день судебная практика по данному вопросу складывается не в пользу налогоплательщика (опр-е ВС 308-КГ18-12631 по делу №А32-32030/2017 от 04/09/18 г.). Чтобы не получить отказ, перенос лучше осуществлять, не дожидаясь наступления предельных дат, указанных в законодательстве.

Вместе с тем существует письмо Минфина №03-07-11/27161 от 12/05/15 г., в котором утверждается право налогоплательщика заявить к вычету НДС не позднее налогового периода, в котором истекает 3-летний срок.

Какие вычеты переносить нельзя

Вычеты по определенным хозяйственным операциям с НДС не переносятся на другие периоды. Такой вывод делает Минфин, руководствуясь ст. 171 и 172 НК РФ.

К примеру, в письме №03-07-11/67480 от 17/10/17 г. говорится, что все суммы НДС, указанные в ст. 171, (кроме п. 2 этой же статьи) не могут быть предъявлены в течение трех лет, а в ст. 172-1 НК прямо указывается, что вычет по ОС разделять по периодам нельзя.

Имеются в виду следующие операции:

По этим операциям вычет делается лишь в периодах, когда у фирмы возникло право на него. Счета-фактуры включаются в декларацию полностью, а если этого не произошло, подается «уточненка» за период. В ином случае право вычесть суммы НДС может быть утеряно.