Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается. И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

документ, предоставляющий лицу право на совершение определенного действия лицом, чье согласие требуется для совершения той или иной сделки в соответствии с законом. К числу нотариально удостоверенных согласий относятся: согласие супруга на совершение сделки (как для приобретения, так и для отчуждения имущества), согласие на отказ от приватизации, согласие на выезд за границу несовершеннолетнего ребенка, согласие собственников (нанимателей) жилья на временную регистрацию. юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений. соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц). кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

Можно ли продать автомобиль в кредите и как это сделать

Содержание

Устали выплачивать кредит за машину? Хочется сменить модель или просто продать авто? Можно ли продать машину, если она в кредите, и как это сделать, читайте в нашем материале.

Можно ли продать машину в кредите

Если же использовать серую схему, можно стать фигурантом уголовного дела. Собственнику кредитного авто может грозить штраф до 300 тыс. рублей и изъятие ТС. Но и это еще не самое страшное. Суд может приговорить продавца к обязательным работам или даже отправить в колонию на пять лет.

Почему не удастся обмануть покупателя

Скрыть кредит не получится, потому что большинство покупателей пробивает машины через специальные сервисы. Если проверка показывает, что ТС в залоге у банка, сделки, как правило, срываются. Вот пример.

Продается новый Geely Atlas. Объявление разместили еще в декабре 2019 года. «Обмен не интересен, нужны только деньги», – пишет продавец.

Пробиваем авто через сервис avtocod.ru и видим, что машина числится в залоге.

Заложили ее через два месяца после покупки.

Возможно, именно из-за залога машина так долго ищет нового владельца.

Также проверка показала дубликат ПТС. Его владельцы получают взамен оригинала, который хранится в банке до закрытия кредита. Чтобы продать машину, собственники обращаются в ГИБДД, заявляют об утере ПТС и безо всяких проверок со стороны инспекторов получают копию.

Как продать машину в кредите

Есть несколько легальных способов продать авто, за которое еще не выплачен долг. Выбирать нужно, исходя из ситуации.

Способ №1: договориться с покупателем о закрытии кредита

Можно сразу сказать, что автомобиль кредитный, и предложить после сделки вместе поехать в банк и погасить долг. Это один из самых выгодных и простых вариантов, единственная сложность — убедить покупателя.

Способ №2: попросить банк или автосалон продать авто

В плане выгоды это самый проигрышный вариант. Кредитор или сторонний автосалон (а сейчас дилеры официально занимаются продажей кредитных авто) возьмется продавать ваш автомобиль на его условиях. Есть большая вероятность, что машина будет продана дешево, долг погасят, но не факт, что вам вернут хотя бы часть выплаченных средств.

Способ №3: продать машину автосалону

Как работает эта схема, рассказывает адвокат, заведующий адвокатской конторой «Дробышев и партнеры» (г. Воронеж) Даниил Дробышев:

— В настоящее время масса автосалонов занимается выкупом кредитных авто. Механизм здесь довольно прост. Сначала машина оценивается салоном. Представитель автосалона с должником идут в банк. Там заключается трехсторонний договор между продавцом, салоном и банком. Согласно этому договору, салон приобретает авто, фактически выкупает его, вносит денежные средства по кредиту (сумму, в которую салон оценил транспортное средство) и забирает автомобиль и ПТС с отметками. Этот случай применяется в ситуации, когда сумма, в которую авто оценил салон равна или больше суммы кредита. Если меньше, придется, конечно же, добавлять денежные средства в счет уплаты кредита. В данном случае соблюдается условие об обеспечении интересов банка.

Способ №4: выставить кредитный автомобиль на аукцион

Звучит страшно, но на самом деле это неплохой способ продать авто в кредите. Кредитор выставляет машину на торги и продает тому, кто предложит б о льшую сумму. После сделки банк передает ПТС новому владельцу и закрывает долг.

Минус способа в том, что стартовый ценник приходится ставить ниже рыночной минимум на 20%. Но если машина в хорошем состоянии и ее купят по привлекательной цене, есть шанс вернуть выплаченные по займу средства в полном объеме.

Способ №5: переоформить займ на покупателя

Такой вариант тоже вполне реален, если покупатель готов доплатить за займ. В большинстве случаев в кредитных договорах прописана возможность смены заемщика. Кредитор сначала проверит покупателя на платежеспособность, и, если одобрит, сделка состоится. Цену на авто надо устанавливать, исходя из того, сколько уже было выплачено за машину.

Какие преимущества предложить покупателю кредитной машины

У кредитных автомобилей есть неоспоримые плюсы:

Подумайте, как использовать эти бонусы при продаже своего автомобиля. И не забудьте предупредить о своем намерении банк или автосалон, который выдал кредит. Чаще всего кредиторы идут навстречу клиентам. Они могут предложить кредитные каникулы или реструктурировать кредит по более низкой ставке. Если клиент стоит на своем, организация может помочь продать авто или разрешить владельцу сделать это самому удобным для него способом.

Автор: Анастасия Горохова

*** Статья авторская. Мнение редакции может не совпадать с мнением автора.

Приходилось ли вам продавать кредитный автомобиль? Сложно ли было договориться с покупателем? Расскажите в комментариях.

Как продать кредитный автомобиль?

Многие владельцы авто, купленного в кредит, уверенны, что продать его невозможно и теперь им не избавиться от машины, пока долг не будет полностью выплачен. На самом деле существует несколько способов продать кредитный автомобиль.

Многие владельцы авто, купленного в кредит, уверенны, что продать его невозможно и теперь им не избавиться от машины, пока долг не будет полностью выплачен. На самом деле существует несколько способов продать кредитный автомобиль.

Первый – это обратиться в банк и получить разрешение на продажу. Вместе с покупателем вы придёте в офис своего банка и подпишите все необходимые документы. Деньги от продажи поступят в счёт долга, а документы на автомобиль будут переоформлены уже на нового владельца.

Второй вариант – оформление потребительского кредита или рефинансирование. Если ваш доход позволяет оформить ещё один кредит, этот вариант для вас. Получив новый займ, вы гасите автокредит, продаёте уже «чистый» без кредита автомобиль, а полученной суммой оплачиваете потребительский займ.

Третий вариант для тех, кто не в силах выплачивать долг по автокредиту. В такой ситуации необходимо написать заявление в банк с просьбой о реализации залога в счёт погашения долга. Банки сегодня в ситуации, когда объём просрочки растёт с каждым днём, часто идут навстречу. Банк сам находит покупателя на машину, продаёт её и оставшиеся после погашения долга деньги возвращает на ваш счёт.

Какой бы вариант вы не выбрали, нужно запомнить несколько моментов:

1) Банк не может запретить вам досрочно погасить кредит или взымать за это какую-то комиссию.

2) На момент продажи автомобиля сумма долга может быть больше, чем стоимость машины, не стоит этого пугаться. Как только вы выплатите тело долга, проценты пересчитают, и вы не останетесь должны банку.

3) Если вы продаёте автомобиль, который до сих пор находится в залоге, вы обязаны известить банк о предстоящей сделке.

Как переоформить кредитное авто на другого человека?

Оформить заявку и получить ответ из банка всего за 5 минут →

Россияне часто получают автомобильные займы на длительный срок. Обычно для этого вида кредитования стоит максимальный порог в 7 лет. Бывает, что за такой срок у человека случаются ситуации, делающие невозможным дальнейшее обслуживание долга.

Внезапная болезнь, потеря работы и прочие неприятные моменты приводят к невозврату ссуды. И если в будущем денежных поступлений не будет, остается переоформить кредитную машину на другого человека. Такую возможность рассматривают многие финансовые организации, что позволяет сохранить с ними хорошие взаимоотношения.

Актуальные предложения по автокредитам:

Список МФО, выдающих небольшие первые займы под 0% →

Но стоит понимать, что самостоятельно вы переоформлением или перепродажей заниматься не можете. На весь период действия кредитного договора, транспортное средство находится в залоге у банка. И все действия происходят только с его согласия.

Процедура переоформления автокредита

Переуступка долга по автозайму – перенос долговых обязательств с одного физлица на другое. Для этого следует заручиться согласием банка, так как транспортное средство в залоге, пока существует задолженность. Такой договор (его ещё называют цессией) преследует цель сменить стороны, где кредитные обязанности переходят к новому человеку.

Клиенту нужно найти новое физлицо, которое будет готово принять на себя кредитные обязательства. На деле сделка выглядит подобным образом: часть денег новый покупатель отдает наличкой заёмщику, а часть будет должен банкирам.

Переуступка обязательств проходит в несколько этапов

Преимущества таких сделок налицо: есть возможность избавиться от долга, когда финансы не позволяют его качественно обслуживать, ответ по новой сделке обычно дают быстро, чтобы человек не успел выйти на просрочку или не задолжал организации куда большую сумму.

Среди минусов есть тот факт, что по сути это новая операция для кредитора, где нужно анализировать финансовое состояние заёмщика. При положительном решении машина переоформляется на нового человека.

В некоторых случаях сам банк предлагает выдать новому клиенту потребительскую ссуду на погашение автомобиля. Когда обязательства будут закрыты, то авто переходит в собственность покупателю. Это помогает избежать финансовых рисков из-за текущих просрочек и больших затрат на сделке.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Банк не согласен на цессию

Подобная вероятность существует, в особенности, если банкиры предусмотрели этот момент и прописали его в кредитном договоре. Если пункт о переуступке не указан в соглашении, то последует закономерный отказ кредитора. Это выгодно для банков, так как новый заёмщик для них загадка.

Ситуация усугубляется ещё и тем, что старый заёмщик может исправно гасить долг, поэтому менять его никто не захочет. Проще не гадать и просто выставить залог на торги. Иногда такой подход себя оправдывает, если задолженность невысока.

Клиенту приходится искать нового человека, готово внести наличные на счет. В таком случае цена машины будет занижена, зато долг погасится.

Став единоличным собственником транспортного средства, клиент не занимается переоформлением автокредита на третье лицо, а сразу передает машину физлицу. Такая схема просто и удобна: нет бумажной волокиты, сложностей с согласованием займа или передачей прав на владение ТС.

До 3 млн руб.

До 3 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 11.9 %

До 5 лет

Можно ли продать машину, если она в кредите

Автокредитование – вход, когда недостаточно своих денег для покупки машины. Но, если транспортное средство, купленное в кредит, нужно продать, без участия банка обойтись практически невозможно.

Можно ли продать машину, если она в кредите, какие варианты легальны и что будет, если оформить сделку купли-продажи без уведомления банка, расскажет сервис Бробанк.

Обременение на залоговый автомобиль

При покупке автомобиля в кредит, движимое имущество оформляют в залог, если это программа автокредитования. Таким способом банк снижает риск, при нарушении графика выплат. Поэтому такой вид кредитования отличается пониженной процентной ставкой по сравнению с потребительскими займами.

Хотя реальным владельцем становится покупатель машины, в большинстве случаев ПТС остается в залоге у банка. Так поступают, чтобы избежать нелегальных сделок со стороны заемщика.

Наличие залога или обременения на автомобиль ограничивает собственника в некоторых правах, до тех пор пока не будет погашен кредит. Машину нельзя:

Если заемщик прекратит вносить платежи по автокредиту, банк-кредитор вправе подать в суд и изъять транспортное средство. После этого машину продадут с торгов. За счет вырученных средств закроют обязательства заемщика.

Если заемщик купил машину на деньги потребительского кредита, никакого залога на транспортное средство не будет. В этом случае владелец может проводить с движимым имуществом любые сделки, какие ему захочется, без уведомления банка. Такое условие заставляет клиентов заранее задуматься, что целесообразнее оформить потребительский заем или автокредит.

В последнее время разница по ставкам по этим кредитным продуктам настолько мала, что большинство заемщиков выбирают займы без оформления залога.

Хотя есть предложения банков по автокредитованию, которые значительно выгоднее потребительских займов. Например, автокредит в ВТБ со ставкой от 2% годовых.

Почему продают заложенные автомобили

Автокредиты оформляют на срок до 5-7 лет. Чем дороже автомобиль и ниже доходы покупателя, тем дольше он платит банку. За это время обстоятельства у заемщика могут значительно измениться. А владельцу потребуется продать машину, которая еще находится в кредите. Причинами могут стать:

Причины могут быть разными, но продать имущество, которое заложено в банке без согласия кредитора, не получится. Поэтому заемщику в первую очередь придется получить одобрение банка или погасить долги, и только после этого приступать к сделке.

С чего начать продажу машины в кредите

Если принято решение о продаже машины, купленной по автокредиту, в первую очередь поднимите кредитный договор. В тексте описаны все условия банка, в том числе:

После этого изучите, какая сумма долга перед банком осталась на данный момент. Возможно, получится найти деньги на досрочное погашение. В этом случае продать машину окажется намного проще и при этом не потерять деньги на сделке.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | 1 день |

На втором этапе обратите внимание, на два нюанса:

Банки заинтересованы, чтобы все заемщики возвращали взятые кредиты, поэтому ищут компромисс.

В некоторых договорах напрямую указано, что банки готовы к переоформлению условий по кредиту. Например, они могут принять в качестве залога другое имущество заемщика.

Выгоды покупки машины под залогом

Покупка автомобиля в залоге у банка многим кажется сомнительной, поэтому покупатели просят большую скидку при оформлении сделки. Значит финансовые потери для владельца – неизбежны. Большинство сайтов агрегаторов объявлений помечает специальным маркером предложения о продаже заложенных авто, и покупатели вообще не хотят связываться с такими продавцами.

Хотя покупатели опасаются сделок с машинами в кредите, у них ряд неоспоримых преимуществ:

Кроме того, если продавец продает машину очень срочно, можно сэкономить до 50% от первоначальной стоимости. Поэтому некоторые покупатели целенаправленно ищут объявления с продажей автомобилей, которые находятся в залоге у банка по автокредиту.

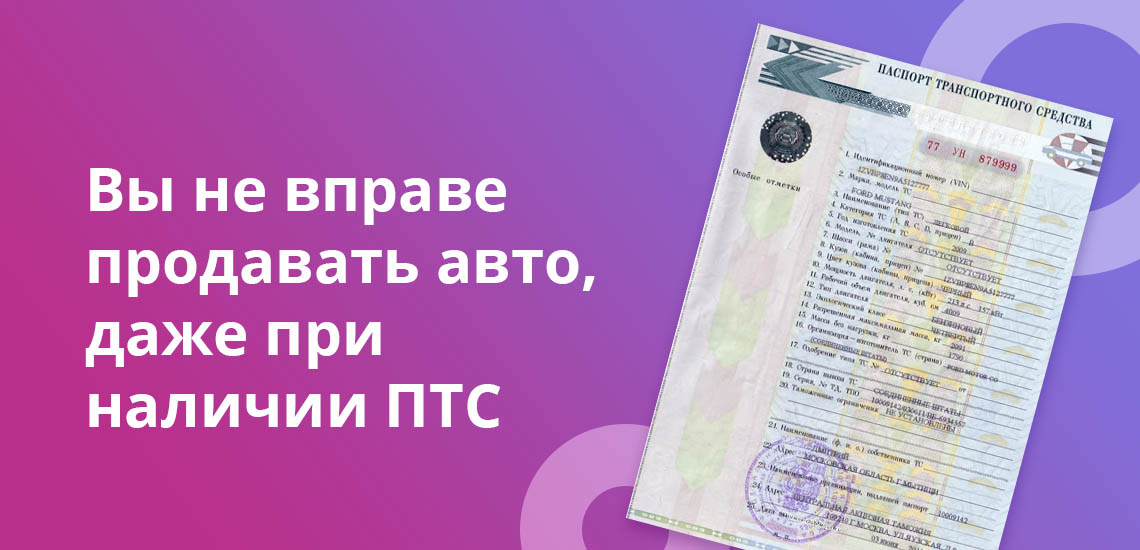

Продажа авто, когда ПТС у владельца

Паспорт транспортного средства – основной документ об автомобиле, в котором вписаны технические характеристики машины и сведения о собственнике. Если у собственника нет ПТС, он не сможет провести никаких законных сделок: ни продать, ни подарить, ни заложить.

Кредиторы знают об этом и в большинстве случаев забирают документ на хранение до погашения автокредита. Но некоторые банки все-таки оставляют ПТС владельцу автомобиля. В этом случае у собственника может возникнуть соблазн совершить сделку без уведомления банка-кредитора. Но такие действия противозаконны.

В случае продажи заложенного имущества без согласия кредитора заемщик по статье 346 ГК РФ, обязан возместить банку убытки, которые тот понесет при отчуждении залога. При выявлении такой операции имущество изымут у покупателя. Сделку признают недействительной и кроме основной суммы долга, заемщику грозит несколько вариантов наказания от штрафа до уголовной ответственности за нарушение обязательств.

Судебная практика показывает, что ответственность в равно мере ложится и на покупателя. Поэтому в его интересах проверить чистоту сделки, отсутствие производств у суда или судебных приставов, а также наличие каких-либо обременений. Иначе покупатель может остаться без денег и без автомобиля.

Чтобы избежать негативных последствий для заемщика до продажи машины, которая находится в залоге:

Если банк пойдет навстречу и одобрит сделку, у собственника появится несколько вариантов:

Если все же принято решение о продаже автомобиля, на все этапы оформления уйдет от 1 до 6 месяцев. При установке цены на машину во внимание возьмут не только год выпуска, но и техническое состояние и пробег. Стоимость ТС может оказаться значительно ниже, чем при оформлении автокредита.

Оформление сделки по дубликату ПТС

Некоторые владельцы машины, за которую не еще выплачен кредит и не снято обременение, становятся вольными или невольными участниками мошеннических схем. Они по собственной инициативе или по совету «доброжелателей» подают заявление в ГИБДД об утере ПТС, чтобы получить дубликат. На основе этого документа они проводят нелегальную сделку купли-продажи без уведомления банка-кредитора.

Такие действия противозаконны. В отношении заемщика могут возбудить уголовное дело по статье 159 УК РФ. За это ему грозит штраф от 150 000 до 300 00 рублей, обязательные работы или лишение свободы на срок от 2 до 5 лет.

Продажа авто, когда ПТС у банка

Большинство банков, которые выдают автокредиты, оставляют ПТС у себя. Это помогает избежать недоразумений между владельцем автомобиля и кредитором. Если собственник ТС надумает продать машину, которая находится в кредите, то он никак не сможет обойтись без согласия банка, пока не погасит кредит или не получит ПТС.

Для получения одобрения заемщик пишет заявление в банк-кредитор и дожидается решения. Если продажу разрешат, могут предложить сделку по доверенности, со сменой собственника или несколько других вариантов, которые приведены ниже.

По доверенности

Намерение о сделке купли-продажи между собственником автомобиля и покупателем пишут у нотариуса, при этом на будущего владельца оформляют доверенность. После этого:

В некоторых случаях новый автовладелец сам погашает кредит, а на руки бывшему заемщику отдает только разницу в цене.

Такой способ считается не очень надежным для покупателя, не всякий согласится отдать деньги малознакомому человеку даже при нотариальном заверении. Поэтому чаще всего подобные сделки практикуют между родственниками или близкими знакомыми.

Через смену автовладельца

Банк иногда одобряет переоформление автокредита на нового заемщика. В этом случае продавец:

Такой вариант более надежен для покупателя. В этом случае разницу от сделки будущий автовладелец также отдает продавцу – наличными, по карте или через банковскую ячейку. Последний способ чаще всего используют, если речь идет о дорогом автомобиле или сделке на крупную сумму. У продавца и покупателя совместный доступ к ячейке. Когда автомобиль будет переоформлен на нового владельца, продавец получит доступ к деньгам.

Но переоформление автокредита на нового заемщика не всегда одобряют в банках. У потенциального покупателя может быть низкая платежеспособность или негативная кредитная история. У банка-кредитора могут возникнуть и другие сомнения, из-за которых он отклонит кандидатуру заемщика. Тогда продавцу автомобиля придется искать другого покупателя.

Банк в качестве гаранта

Некоторые банки предлагают совершение сделок через заключение трехстороннего договора, где участвуют: продавец, покупатель и банк, в качестве гаранта. В этом случае застрахованы все, но за свое посредничество банк просит оплату в размере 1-3% от суммы сделки.

Расходы чаще всего берет на себя продавец. Поэтому при выборе такого варианта можно сразу закладывать эти затраты в уменьшение итоговой прибыли от сделки.

Продажа с аукциона

Банки редко продают автомобили, по которым не выплачен кредит, по инициативе должника. Как правило, с торгов продают заложенный машины, по которым заемщики прекратили выплачивать заложенность и банк подал суд. После вынесения решения в пользу кредитора, банк продает залог и компенсирует понесенные убытки – по кредиту, процентам и судебным издержкам.

Но, в особо редких ситуациях, заемщик может сам настоять на продаже транспортного средств с аукциона. Для этого он должен подать заявку в банк и пояснить, какие обстоятельства вынудили его к такому решению. Например, получение инвалидности, наличие долгов или другие обстоятельства, которые напрямую влияют на финансовое положение.

В первую очередь банк предложит реструктуризацию, рефинансирование или кредитные каникулы, но если клиент будет настаивать, его имущество реализуют с аукциона. Следует обратить внимание, что такой способ продажи невыгодный для заемщика, потому что автомобиль в итоге может быть продан по цене, которой не хватит на погашение кредита. На остаток долга все равно придется искать деньги.

Погашение задолженности по автокредиту

Наиболее перспективно для заемщика досрочное погашение автокредита и продажа машины после снятия обременения. Возможны несколько вариантов:

В любом из случаев заемщик закрывает долги и выводит автомобиль из-под залога. После этого может совершать с имуществом любые сделки. Банки не вправе препятствовать досрочному погашению кредита, поэтому отказа не будет. Главное оповестить кредитора о своем решении за 30 дней. В некоторых банках этот срок еще меньше до 14-20 дней.

Самый большой плюс досрочного погашения автокредита, что владелец ТС ничего не теряет по сравнению с другими продавцами на рынке. Как правило, скидки при покупке машины в залоге, составляют от 10 до 25%, а у машины без обременений нет повода для снижения цены.

Продажа через салон trade-in

Ряд автосалонов покупают не только подержанные автомобили в рамках trade-in, но и принимают машины, по которым еще не выплачен кредит. В этом случае у сделки несколько этапов:

Автосалоны закрывают долги клиента перед банком без участия бывшего владельца. После снятия обременения ТС выставляют на продажу. В большинстве случаев автовладельца не привлечет сделка покупки машины, с непогашенным кредитом. Потому что цена установленная автосалоном окажется слишком мала, по сравнению с рыночной.

Гораздо чаще такой вариант используют, если хотят купить другой автомобиль в салоне, но при этом за предыдущую машину кредит еще не выплачен. В этом случае салоны предлагают взять на себя все вопросы по оформлению документов и переводу денег по погашению долга перед банком. Проведение сделки проходит в сжатые сроки, и у клиента минимум участия в процедуре.

Например, дилерский центр Toyota, назвал такую услугу «ключ за ключ». При таких сделках речь не идет о клиентах, у которых накоплены долги или просрочки. Компания помогает в другом направлении. Решает вопросы с одним кредитным автомобилем, и в взамен предлагает другой, как правило, более дорогой. Поэтому заемщик продолжает выплачивать кредит, но уже за другое транспортное средство. Более подробные условия и автосалоны, с которыми сотрудничает ваш банк-кредитор можно узнать у специалиста банка.

Замена залога

В некоторых случаях банк готов пойти навстречу заемщику и снять обременение с автомобиля, если должник предоставит взамен ликвидное имущество. Это может быть:

При одобрении смены залога клиент продолжает гасить кредит и вносить ежемесячные платежи, как правило, на тех же условиях, которые были в первоначальном кредитном договоре. Но могут быть и изменения. Например, повышение или понижение процентной ставки, изменения срока кредитования, уменьшение или увеличение ежемесячного платежа. В любом случае в договор внесут дополнительные соглашения или оформят новый кредит, с другим залогом.

Банки охотнее одобряют замену залога, если речь идет о более дорогом имуществе, чем остаток по долгу. В этом случае у кредитора двойная гарантия:

При оформлении нового залога специалисты банка внимательно его изучат. Не подойдет жилье, в котором прописаны несовершеннолетние дети, недееспособные граждане или если у заемщика не единоличное право собственности. Также откажут, если клиент предложит в залог имущество, на которое уже наложены другие обременения.

Полезные ссылки:

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: