Как снизить процентную ставку по кредиту в Сбербанке

Ставка по кредиту — ключевой параметр, определяющий общий размер переплаты. Если речь о большой ссуде, которые граждане часто берут именно в Сбербанке, то часто даже разница в 0,5-1% становится весьма существенной. Если учесть, что ставки по новым кредитам банк регулярно снижает, понятно, что действующие клиенты тоже хотят уменьшить процент.

Рассмотрим, как снизить процентную ставку по кредиту в Сбербанке, реально ли это вообще. Разберем и влияние ключевой ставки ЦБ на рыночные проценты по ссудам. Как сделать так, чтобы кредит оказался более выгодным. Все подробности — на Бробанк.ру.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | От 15 минут |

Почему Сбербанк снижает актуальные ставки

Если речь о конкретном кредитном договоре, который уже заключен, о снижении по нему ставки просто так точно говорить не приходится. Если там указаны 18% годовых, на их основании и построен график. Он остается неизменным, пока клиент не закрыл договор. Но некоторые изменения в схему выплат все же внести можно.

Другое дело — новые кредиты, в последнее время ставка по ним регулярно уменьшается. Все дело в политике Центрального Банка РФ, который регулярно понижает уровень ключевой ставки.

Что такое ключевая ставка? Если говорить коротко и просто, то это процент, под который ЦБ РФ выдает деньги банкам. Банки, в свою очередь, используют привлеченный капитал для выдачи ссуд гражданам и бизнесу.

Действует стандартный принцип торговли: купить подешевле, продать подороже. Банк берет в ЦБ РФ деньги под 4,25%, а продает кредиты под 15-20%, если не больше.

От размера ключевой ставки напрямую зависят ставки по вкладам и кредитам. Если регулятор снижает значение, то и банки вскоре на соответствующий уровень уменьшают актуальный для новых заемщиков процент. Обычно волна доходит до рынка через 1-2 месяца, и первым объявляет о снижении ставки именно Сбербанк.

Динамика снижения ключевой ставки ЦБ РФ:

Текущего значения в 4,25% не было никогда за всю историю ведения ключевой ставки. То есть сейчас именно тот момент, когда банковские ссуды стали максимально дешевыми. И понятно, что те люди, которые буквально год назад брали кредит по более высокой ставке, желают переоформить ссуду под процент, актуальный на данный момент.

За последний год в связи с уменьшением ключевой ставки проценты по кредитам снизились на 3-3,5 пункта. И именно те заемщики, которые брали деньги в долг год назад, задаются вопросом, как снизить процент по кредиту в Сбербанке.

Реально ли вообще снизить ставку по кредиту

Сбербанк вообще никак не регламентирует эту ситуацию. То есть у него нет отлаженной схемы, которая предполагала бы возможность уменьшения процента по действующему кредиту.

Безусловно, вы можете обратиться в банк, написав в свободной форме заявление с просьбой уменьшить процент по текущему кредиту, но надеяться на что-то не особо стоит. Обычно, если речь о простом потребительском кредите, банк шлет отказ, предлагая иную форму выхода из ситуации — рефинансирование.

Программа рефинансирования в Сбербанке

Практически все российские банки, выдающие потребительские ссуды, предлагают и их рефинансирование. Это переоформление на новых условиях. Выдавший кредит банк значения не имеет: может быть как “родным”, так и сторонним.

Проще говоря, выдается новый кредит для гашения старого. Суть операции — изменение условий по текущей ссуде, в том числе и процентной ставки. Если прежний кредит был выдан под 19%, то новый договор может быть заключен под 12-13%. То есть разница может оказаться весомой.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 22 лет |

| Решение | 1 день |

Тарификация рефинансирования потребительского кредита в Сбербанке:

При рефинансировании можно перекрывать одновременно до 5-ти ссуд разных банков. Срок заключения нового договора клиент может выбрать любой удобный.

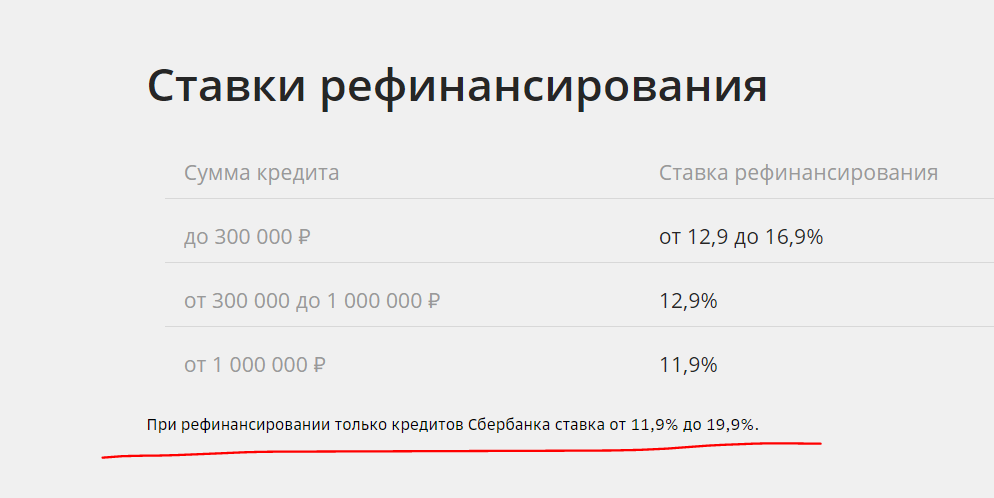

Ставки по рефинансированию Сбербанка:

Если изучить условия программы, то становится понятным, что Сбербанк не заинтересован в рефинансировании собственных кредитов. Об этом говорит и повышенное ограничение по минимальной сумме сделки, и увеличенные ставки для собственных клиентов.

Этому есть логичное объяснение. Рефинансирование — это возможность привлечения новых качественных клиентов из других банков. Поэтому для переманивания и устанавливаются более лояльные условия: это работа на перспективу, потом с этим человеком можно работать и по другим направлениям. А если клиент и так уже пользуется продуктами Сбербанка, зачем предлагать ему что-то особо выгодное?

Рефинансирование в других банках

Есть смысл рассмотреть предложения о рефинансировании других банков страны. Имеется высокая вероятность того, что там можно будет заключить более выгодный договор и существенно снизить актуальную ставку.

Предложения других банков:

То есть предложения других банков даже выгоднее, чем самого Сбербанка. Напомним, что он устанавливает для собственных клиентов ставки по рефинансированию в диапазоне 11,9-19,9%.

Прежде чем прибегать к рефинансированию, делайте расчет выгодности операции. Если с момент заключения договора со Сбербанком прошло больше третьей части срока, смысла может не оказаться вообще.

Как проходит перекредитование в другом банке

Сначала все же рекомендуем обратиться в Сбербанк, подать заявление на уменьшение процента по текущему кредиту. Запрос рассматривается около месяца, после выносится решение. Если отказано, подайте заявку на рефинансирование. Точная ставка будет известна только по итогу рассмотрения. Если она не устроит, окажется высокой, тогда анализируйте предложения других банков.

По итогу сделки кредит, выданный ранее Сбербанком, закрывается досрочно. Сумма переводится в другой банк под новые условия. Теперь платить нужно другой организации согласно обновленному графику.

Если речь об ипотеке

Ипотека — совсем другое дело. Отношение к таким заемщикам несколько иное. Люди реально подают заявки в Сбербанк на снижение процента по ипотеке и получают положительные решения. Об этом говорят отзывы ипотечных клиентов Сбербанка.

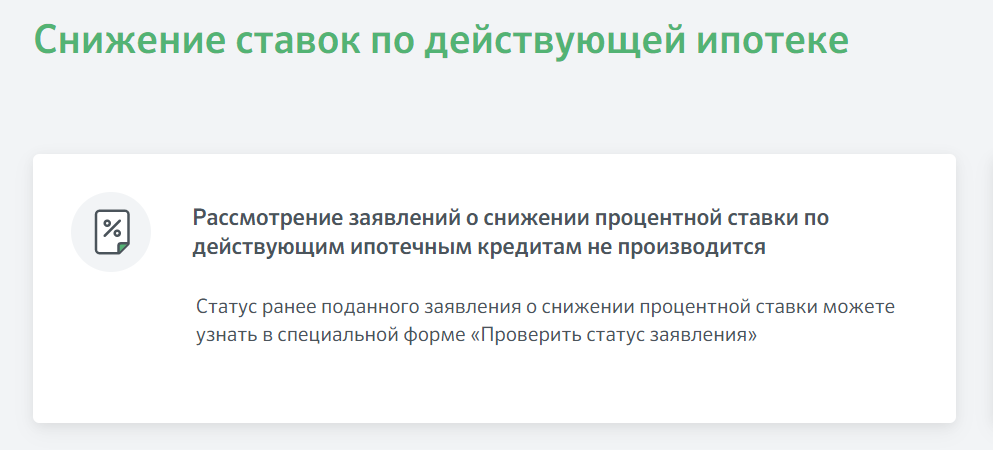

Но. Ранее заявки принимались на специальном онлайн-сервисе Сбербанка Домклик. Если сейчас зайти в раздел приема онлайн-заявлений, в нем висит информационная табличка о том, что запросы на уменьшение ставок по жилищным ссудам не принимается:

Так что, выполнить это действие невозможно. В России нет закона, который бы обязывал банки снижать ставки по действующим кредитам в связи с уменьшением ключевой ставки ЦБ. Они делают это на свое усмотрение, поэтому особо рассчитывать на снижение переплаты не стоит. Есть действующий договор, подписанный заемщиком, и тот обязуется соблюдать его в полном объеме.

Ипотечные заемщики также могут обращаться за рефинансированием жилищного кредита в сам Сбербанк или в сторонние банки. Процедура несколько сложнее, так как в сделке участвует залог. По процессу она схожа с оформлением новой ипотеки. И тоже рефинансирование не всегда окажется в итоге выгодным.

Источник информации:

Комментарии: 11

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как погасить кредит досрочно в Сбербанке

Оформив в Сбербанке кредит, человек обязуется выполнять свои финансовые обязательства перед банком. Заёмщик должен в указанные сроки вносить ежемесячные платежи. Для удобства клиентам Сбербанка предоставляется возможность досрочного погашения кредита. Кредитозаёмщик от этого выигрывает, преждевременно снимая с себя долговые обязательства. В большинстве случаев он также экономит свои деньги, сокращая переплату.

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

Полное погашение

При желании клиент Сбербанка может полностью погасить свой кредит. Это право закреплено действующим законодательством. Для того чтобы закрыть кредит, необходимо знать полную сумму задолженности на момент списания средств со счёта. К этому дню он должен положить на счёт необходимую сумму с учётом процентов, который будут начислены к 21.00 даты списания платежа. Дата списания средств у клиента фиксированная.

Если денег будет недостаточно, то кредит не будет закрыт. Потому важно удостовериться в правильности расчётов, внимательно изучить договор по кредиту и при необходимости проконсультироваться с банковским сотрудником. Для подтверждения выплаты задолженности лучше взять в Сбербанке справку о закрытии кредита.

Частичное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

Процедура досрочного погашения

Досрочное погашение кредита осуществляется в несколько этапов. Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

Как только клиент изучит договор и определится с суммой, которую он хочет внести сверх обычного ежемесячного платежа, он должен обратиться в банк, чтобы уведомить его о своём решении. Подать заявку также можно через Сбербанк Онлайн, найдя в разделе кредитов «Досрочное погашение».

На момент списания денежных средств счёт заёмщика уже должен быть пополнен на ту сумму, которую планируется внести. В день списания денег необходимо посетить Сбербанк и написать заявление. Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Способы оплаты

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

Если у клиента есть карта Сбербанка, то удобнее всего перечислять деньги для погашения кредита через неё (как при ежемесячных платежах, так при досрочной выплате задолженности).

В каком случае досрочно погасить кредит Сбербанка не получится?

Даже в случае ипотеки заёмщик может полностью погасить задолженность, если пожелает этого. Сбербанк не может препятствовать, хоть ему, безусловно, это и не выгодно. Банк теряет свои проценты, которые были бы насчитаны клиенту, если бы он не стал закрывать кредит досрочно. Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

Но воспрепятствовать желанию клиента Сбербанк не может за исключением тех случаев, когда запрет на досрочное погашение до определённой даты прописан в договоре. Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Как вернуть страховку за кредит в Сбербанке?

Клиенту, оформившему кредит в Сбербанке, обычно приходится заключать и договор обязательного страхования. Банк таким образом сводит к минимуму свои риски. Клиенту это тоже выгодно, ведь в случае потери им трудоспособности страховая компания будет выплачивать его задолженность.

Но при досрочном погашении кредита возникает вопрос о том, зачем же клиенту страховка на такой длительный период, если долговые обязательства им уже выполнены. В действительности она ему уже не нужна, и по закону человек может вернуть свои деньги за неиспользованное время действия страховки.

Снижение процентной ставки по кредиту в Сбербанке

Сбербанк России в 2020 году планирует новую стратегию потребительского кредитования. Она подразумевает более лояльные условия по займам для клиентов банка, новые банковские продукты, что приведет к увеличению возможностей потребителя. Как считают специалисты, на протяжении нынешнего года инфляция будет снижаться, поэтому ставки упадут. Банк рассматривает снижение процента по кредитам при соблюдении заемщиком некоторых условий кредитования или при попадании клиента в установленную социальную категорию. Заемщик может рассмотреть снижение тарифа для действующего займа или выбрать другой с подходящей ставкой.

Факторы, влияющие на ставку по потребительскому кредиту

В Сбербанке потребительские займы, предоставляемые на базовых или специальных условиях, характеризуются фиксированными процентными ставками. Их уровень изменяется соответственно с суммой ссуды и периода действия. Изменение тарифа на увеличение или уменьшение колеблется на несколько процентов.

Это не относится к ипотечным продуктам, таким как покупка жилья на первичном или вторичном рынке, строительство жилья, выкуп земли, гаража и т. д. Ипотечные программы предполагают другой порядок расчета процентов, где сумма и срок кредитования не учитываются, а важными факторами являются размер стартового платежа и действия льготных параметров.

Факторы, влияющие на ставку по ипотеке

Процент по ипотеке изменяется на основании особенности льготных параметров. Выбирается и вводится один или несколько таких параметров, скидки складываются, это помогает достигнуть результатов, тогда снижение достигает 3−4 процентов.

Фактор, уменьшающий вознаграждение по ипотечным программам, – государственная поддержка, то есть использование бюджетных денег для выплаты долга по займам. Государственные программы и подпрограмма для поддержки молодых семей с несколькими малолетними детьми отличаются низкой процентной ставкой.

Однако последующее снижение процентов на стадии анализа заявки и разбора условий ипотечного продукта с участием государства однозначно не предполагается. На такие кредиты нет льгот и специальных условий Сбербанка. Такого рода подпрограммы исполняются в пределах государственной программы, поэтому имеют самую невысокую ставку.

Пример различий процентов по ипотечному кредиту

Минимальная ставка по основной программе ипотечного кредитования на готовое жилье составляет 10,2 процента и имеет тенденцию к дальнейшему повышению. В то же время для ипотеки с господдержкой для семей с детьми, которая осуществляется в рамках основной программы, процентная ставка составляет неизменную величину – 6%.

Способ формирования ставки по кредиту

Функционирование финансовых учреждений, независимо от формы собственности банков, по формированию тарифа по кредитам регулируется Центральным Банком России. Нормы законодательства РФ по этому вопросу банкам необходимо учитывать, работать они обязаны в пределах закона и с соблюдением прав граждан.

Закон, регулирующий работу банков, – ФЗ «О банках и банковской деятельности» № 395−1 от 1990 г., последняя редакция – 2018 г. Закон определяет, что банки устанавливают тариф по договоренности с клиентами. Изменять процент ставки и метод подсчета банк может только по соглашению с заемщиком.

Снижения процентов по потребительским кредитам

Получить снижение вознаграждения для займов, за исключением ипотечных, можно благодаря специальным условиям. Это факт выплаты зарплат или пенсий через систему Сбербанка.

Для таких клиентов созданы базовые условия зависимости от срока кредитования и размера займа.

Тарифы при сроке кредитования до 5 лет составляют 12,4 — 19,4% в зависимости от суммы ссуды; от 5 до 7 лет ставка 13,9 — 19,9%.

Для клиентов, получающих отчисления из Пенсионного фонда или зарплаты с официального места работы через расчетные счета, ставка уменьшается на 1%, так как банк в результате получает выгоду из-за вовлечения в систему дополнительного объема финансов.

Еще один способ снизить ставку от 0,5 до 1%, заключается в том, чтобы оформить кредитную заявку через сервис «Сбербанк Онлайн», не обращаясь в офис. Такой метод предполагает существование у клиента личного кабинета. Способ действителен только для кредитов сроком до 5 лет.

Снижения процентов по ипотечным кредитам

В каких случаях банк снизит проценты

Решение о кредитовании принимается в индивидуальном порядке, процент по кредиту рассматривается также для каждого заявителя. Учитывается благонадежность, платежеспособность, кредитная история заемщика. Поэтому тарифы отличаются для каждого конкретного клиента.

Руководство банка устанавливает свод правил возможных изменений ставок, которые строго соблюдаются. Проценты рассчитывается кредитным калькулятором с учетом всех данных, как итог выдаются всевозможные варианты, которые не зависят от работника банка и желания клиента.

Исключение составляет процесс рефинансирования, который предполагает получение нового займа на более выгодных условиях с целью погасить кредиты в других банках. Этот процесс обуславливает снижение вознаграждения.

Уменьшаются выплаты процентного вознаграждения при дифференцированных платежах во второй половине периода кредитования. Однако это не влияет на показатель ставки и относится к перераспределению процентов.

Пример кредита с высокой ставкой

Существуют специализированные кредиты с высокими процентными ставками, по которым снижение процентов невозможно. Например, заем на развитие подсобного хозяйства, ставка по которому в 2020 году составляет 17%.

Советы для получения кредита

Пример как снизить процентную ставку до 10,5%

Клиент получил одобрение на рефинансирование в другом банке и пришел с этим одобрением в Сбербанк, написал заявление и приложил одобрение другого учреждения с процентной ставкой 9,5−10%. Банк предложил 10,5%. Обе стороны подписали дополнительное соглашение к договору займа.

Кредитный калькулятор

Зачем нужен кредитный калькулятор

Оценить финансовые возможности

Если вам нужны деньги на крупную покупку, ремонт, путешествие или любую другую цель, первым делом оцените свои финансовые возможности с помощью кредитного калькулятора.

Узнать условия по кредиту

Калькулятор помогает быстро рассчитать основные условия по кредиту: ставку и сумму ежемесячного платежа. Для этого нужно указать нужную сумму в рублях и срок, на который вы хотите взять кредит.

Рассчитать ставку по кредиту

Ставка по кредиту — это годовой процент за использование заёмных денег. От ставки напрямую зависит размер переплаты.

Результаты расчёта на калькуляторе всегда предварительные: точную ставку и сумму кредита банк сможет назвать только после того, как вы подадите заявку. Банк оценивает каждого заёмщика индивидуально — для этого он изучает кредитную историю и кредитный рейтинг того, кто подал заявку на кредит.

Как узнать, одобрит ли мне банк кредит

Вы можете с достаточно высокой долей вероятности узнать заранее, одобрит ли банк для вас кредит, на какую сумму и по какой ставке, а также примерный размер ежемесячного платежа. Просто рассчитайте свой кредитный потенциал в СберБанк Онлайн — это бесплатный и быстрый сервис: результат вы узнаете за 2 минуты.

Что влияет на проценты и другие условия по кредиту

Вероятность одобрения кредита и условия по нему зависят от кредитного рейтинга, который отражает вашу платёжеспособность и добросовестность как заёмщика. Чем выше кредитный рейтинг, тем выше шансы получить кредит, тем больше возможная сумма и ниже ставка.

Любой желающий может узнать свой кредитный рейтинг и кредитную историю — для этого нужно заказать кредитный отчёт.

Кто может подать заявку на кредит

Общие требования к заёмщикам

Если получаете зарплату

на карту СберБанка

Если не получаете зарплату

на карту СберБанка

Калькулятор досрочного погашения кредита в Сбербанке России

В 2021 – 2022 году за счет досрочного погашения можно существенно уменьшить переплату по кредиту. Узнайте с помощью кредитного калькулятора Выберу.ру о возможной выгоде по предложениям Сбербанка России.

Сводка по кредиту

График выплат процентов

График ежемесячных платежей

| Дата платежа | Остаток задолжности задол. | Начисление % | Платеж в основной долг | Сумма платежа |

|---|---|---|---|---|

| 20.12.2021 | 200 000,00 | 2 284,93 | 4 540,88 | 6 825,82 |

| 20.01.2022 | 195 459,12 | 2 307,49 | 4 518,33 | 6 825,82 |

| 20.02.2022 | 190 940,79 | 2 254,15 | 4 571,67 | 6 825,82 |

| 20.03.2022 | 186 369,12 | 1 987,26 | 4 838,56 | 6 825,82 |

| 20.04.2022 | 181 530,56 | 2 143,06 | 4 682,76 | 6 825,82 |

| 20.05.2022 | 176 847,80 | 2 020,43 | 4 805,39 | 6 825,82 |

| 20.06.2022 | 172 042,41 | 2 031,04 | 4 794,77 | 6 825,82 |

| 20.07.2022 | 167 247,63 | 1 910,75 | 4 915,07 | 6 825,82 |

| 20.08.2022 | 162 332,57 | 1 916,41 | 4 909,40 | 6 825,82 |

| 20.09.2022 | 157 423,16 | 1 858,46 | 4 967,36 | 6 825,82 |

| 20.10.2022 | 152 455,80 | 1 741,76 | 5 084,06 | 6 825,82 |

| 20.11.2022 | 147 371,74 | 1 739,79 | 5 086,02 | 6 825,82 |

| 20.12.2022 | 142 285,72 | 1 625,57 | 5 200,25 | 6 825,82 |

| 20.01.2023 | 137 085,47 | 1 618,36 | 5 207,46 | 6 825,82 |

| 20.02.2023 | 131 878,01 | 1 556,88 | 5 268,93 | 6 825,82 |

| 20.03.2023 | 126 609,08 | 1 350,03 | 5 475,78 | 6 825,82 |

| 20.04.2023 | 121 133,30 | 1 430,04 | 5 395,78 | 6 825,82 |

| 20.05.2023 | 115 737,52 | 1 322,26 | 5 503,55 | 6 825,82 |

| 20.06.2023 | 110 233,96 | 1 301,36 | 5 524,45 | 6 825,82 |

| 20.07.2023 | 104 709,51 | 1 196,27 | 5 629,55 | 6 825,82 |

| 20.08.2023 | 99 079,97 | 1 169,69 | 5 656,13 | 6 825,82 |

| 20.09.2023 | 93 423,84 | 1 102,91 | 5 722,90 | 6 825,82 |

| 20.10.2023 | 87 700,93 | 1 001,95 | 5 823,86 | 6 825,82 |

| 20.11.2023 | 81 877,07 | 966,60 | 5 859,22 | 6 825,82 |

| 20.12.2023 | 76 017,85 | 868,48 | 5 957,34 | 6 825,82 |

| 20.01.2024 | 70 060,52 | 827,10 | 5 998,72 | 6 825,82 |

| 20.02.2024 | 64 061,80 | 756,28 | 6 069,54 | 6 825,82 |

| 20.03.2024 | 57 992,26 | 640,46 | 6 185,36 | 6 825,82 |

| 20.04.2024 | 51 806,90 | 611,61 | 6 214,21 | 6 825,82 |

| 20.05.2024 | 45 592,69 | 520,88 | 6 304,94 | 6 825,82 |

| 20.06.2024 | 39 287,76 | 463,81 | 6 362,01 | 6 825,82 |

| 20.07.2024 | 32 925,75 | 376,17 | 6 449,65 | 6 825,82 |

| 20.08.2024 | 26 476,10 | 312,56 | 6 513,25 | 6 825,82 |

| 20.09.2024 | 19 962,85 | 235,67 | 6 590,15 | 6 825,82 |

| 20.10.2024 | 13 372,70 | 152,78 | 6 673,04 | 6 825,82 |

| 20.11.2024 | 6 699,66 | 79,09 | 6 699,66 | 6 778,76 |

Условия потребительского кредитования

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Выберите кредит

Отзывы о кредитах в Сбербанке России

Честно я немного в шоке от того, насколько быстро Сбербанк может выдать кредит человеку, который даже его клиентом не является. У меня только в Читать далее.

Честно я немного в шоке от того, насколько быстро Сбербанк может выдать кредит человеку, который даже его клиентом не является. У меня только в студенчестве 5 лет назад карточка Сбербанка была, как ее закрыл так больше в банк и не обращался. Обратился когда нужен был кредит на 400 тыс. Синхронно подавал заявки еще в 5 банков. В Сбербанк обращался последним и именно здесь мне предложили 12.7% годовых, и это без страховок!! Одобрили сразу, я согласился естественно на условия, дали моментальную карту и на нее через час примерно пришли деньги. Не ожидал, что будет так быстро. Скрыть

Нужно было оформить кредит в Сбербанке, но я не сильна в этих всех ставках, процентах и прочем, поэтому изучение сайта ничего не дало, только время Читать далее.

Нужно было оформить кредит в Сбербанке, но я не сильна в этих всех ставках, процентах и прочем, поэтому изучение сайта ничего не дало, только время потратила. Пошла в отделение на Волгоградском 32, Москва. Девушка, к которой я попала, внимательно меня выслушала и подробно рассказала про все кредиты и в том числе карты, которые мне доступны. Мы с ней вместе пришли к выводу, что мне больше подходит простой потребительский кредит. Можно было оформить заявку и дома онлайн, но я уже была в отделении, то и попросила девушку сделать прям тут на месте. Через полчаса вышла из отделения уже с деньгами. Скрыть

Ответы экспертов на вопросы о Сбербанке России

Добрый день, как только Вы оформили микрозайм в любой микрофинансовой организации, информация об этом. Читать всё

Добрый день, погашать кредит досрочно, ранее даты очередного платежа, можно, если это допускает договор –. Читать всё

Досрочно погасить кредит в Сбербанке России

Особенности частично-досрочного погашения

В зависимости от вашего выбора Сбербанк России выполнит перерасчет и создаст для вас новый график.

Выбор даты списания

Существует два основных варианта – в дату оплаты по графику и в период между двух дат. В первом случае размер задолженности уменьшается на величину внесенной суммы. Во втором случае применяется более сложный расчет. Дело в том, что Сбербанк России начисляет проценты ежедневно, а списываются они раз в месяц. Поэтому при досрочном внесении определенной суммы вначале оплачиваются начисленные к этой дате проценты, а оставшаяся часть идет на то, чтобы погасить основной долг. В следующем месяце вам нужно будет заплатить меньшую сумму.

В 2021 – 2022 году кредитный калькулятор Выберу.ру дает возможность выбрать дату погашения займа, оформленного в Сбербанке России и рассчитать экономию.