Как можно использовать материнский капитал

Материнский капитал можно использовать:

Как использовать материнский капитал в качестве первоначального взноса или его части?

В банке подача заявления возможна на уплату первоначального взноса для покупки квартиры на вторичном рынке или в строящемся доме.

Какие документы потребуются?

Помимо обычного пакета документов для получения кредита на покупку квартиры на вторичном рынке или в строящемся доме дополнительно предоставляются:

Подробнее о получении документов из ПФР можно узнать на сайте госуслуг: https://www.gosuslugi.ru/10055/1

*Если клиент подает заявку на использование материнского капитала через СберБанк, то этот документ не требуется

Как это оформить?

При расчёте кредита на Домклик (https://ipoteka.domclick.ru) вы можете выбрать соответствующую опцию. Материнский капитал будет учтён как часть первоначального взноса или как весь первоначальный взнос.

По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор Домклик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из ПФР не сразу.

Поэтому, для оплаты первоначального взноса средствами материнского капитала, в Договоре купли-продажи важно отразить сумму материнского капитала, которую вы планируете использовать и реквизиты продавца, на которые нужно перечислить средства материнского капитала.

Как использовать материнский капитал для досрочного погашения кредита?

Для погашения действующего кредита на приобретение или строительство жилья можно оформить заявление прямо в Банке. Банк сам заполнит за вас заявление и направит запрос в Пенсионный фонд. Вам нужно будет только предоставить согласие на обработку и передачу ваших данных, проверить и подписать электронно по смс заявление. В течение месяца ваше заявление будет рассмотрено, и если нарушений не будет найдено, Пенсионный фонд переведёт сумму материнского капитала в банк для погашения вашего кредита.

Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту – только основной долг и проценты.

Погашение ипотеки материнским капиталом в Сбербанке

Улучшение жилищных условий — одно из направлений, в котором полностью или частично расходуются средства материнского капитала. В частности, за счет средств государственной поддержки погашается кредит, оформленный на приобретение или строительство жилого помещения, либо производится первоначальный взнос. Законодательство допускает погашение ипотеки маткапиталом в Сбербанке и в любой другой кредитной организации, функционирующей на территории РФ.

Законодательные положения в части использования материнского капитала

В соответствии с ч. 6, 6.1 ст. 7 Закона N 256-ФЗ, средства материнского капитала можно использовать до наступления трехлетнего возраста ребенка. Одно из оснований — уплата первоначального взноса / процентов / основного долга по ипотечному договору с кредитной организацией. Под данное условие подпадают ипотечные договоры, оформленные до рождения ребенка. Практические вопросы по части использования сертификата решаются через органы Пенсионного Фонда России.

Сервис Brobank.ru установил, что материнский (семейный) капитал (МСК) запрещено использовать в целях уплаты штрафных санкций: процентов, неустойки, пени и прочих санкций за нарушение условий кредитного договора. Также за счет средств государственной поддержки нельзя оплачивать комиссии, взимаемые кредитором в процессе обслуживания ипотечного договора. Чтобы погасить ипотеку материнским капиталом в Сбербанке, следует придерживаться строго определенного алгоритма.

Шаг 1 — Уведомление кредитной организации

Основанием для использования маткапитала или его части для погашения ипотеки служит справка из кредитной организации. Это типовой документ, который необходимо запросить в отделении Сбербанка.

Справка содержит следующую информацию:

В Сбербанке такая справка выдается в течение 2-3 дней. Если средства материнского капитала направляются на оплату первоначального взноса, то справка к пакету документов не прикрепляется. Вся информация, необходимая Пенсионному Фонду, содержится в кредитном и ипотечном договорах.

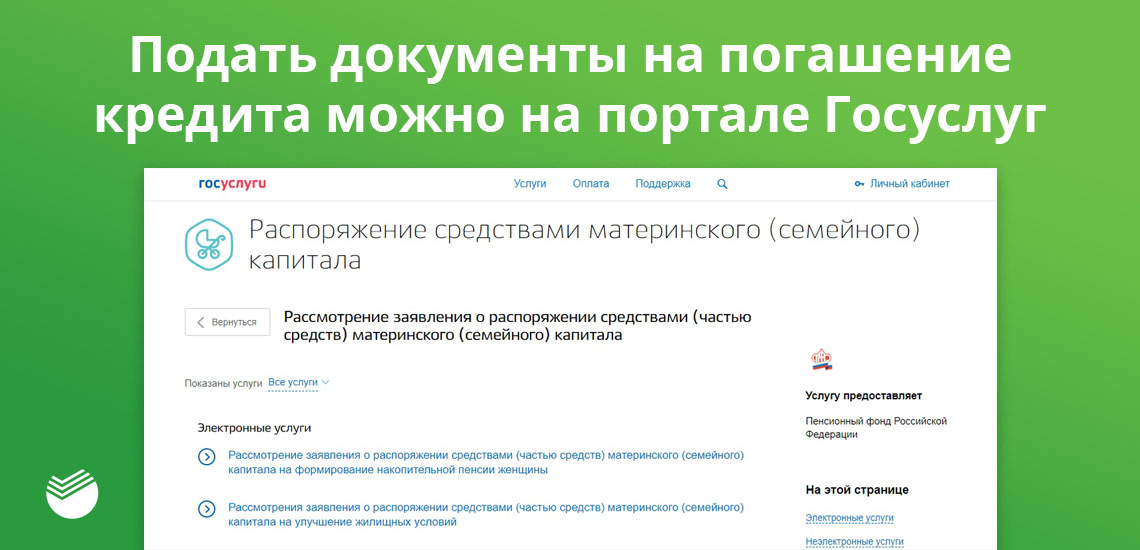

Шаг 2 — Подача документов в ПФР

Документы, необходимые для погашения ипотеки материнским капиталом, указаны в Постановлении Правительства РФ от 12.12.2007 N 862 (п. 13). Пакет подается в любой территориальный орган ПФР на территории РФ, через МФЦ, в электронном виде на сайте ПФР или на портале Госуслуг.

В каждом из случаев подается заявление на распоряжение средствами материнского капитала, к которому прилагаются следующие документы:

Направление использования МСК, также точная сумма, помимо прочих данных, обязательно указываются в заявлении. Помимо этого, к указанному пакету документов прикрепляется письменное обязательство лица, на которого оформлено жилье, переоформить его в общую собственность на каждого члена семьи, включая и всех детей. Данное обязательство заверяется в нотариальном порядке.

Шаг 3 — Получение решения со стороны ПФР

Заявление и пакет документов принимаются уполномоченным сотрудником ПФР, при условии его полной комплектации. По факту принятия документов заявителю выдается расписка-уведомление, в которой указываются: дата принятия заявления в обработку, его регистрационный номер, ФИО сотрудника, принявшего заявление.

Если документы подаются через МФЦ, то и в этом случае заявитель получает расписку-уведомление, подписанную сотрудником МФЦ. При направлении документов в электронном виде через личный кабинет ПФР или на сайте Госуслуг заявителю направляется на почту электронное уведомление о принятии обращения в обработку. Независимо от канала подачи документов, срок рассмотрения заявления не превышает одного месяца. По результатам рассмотрения обращения заявителю направляется персональное уведомление:

О принятом решении заявитель извещается не позже 5 дней с момента его принятия. Если с документами все в порядке, и все остальные данные, необходимые для реализации права на использование маткапитала, актуальны, то ПФР обязан перечислить денежные средства на счет в Сбербанке в течение 10 дней после принятия положительного решения. Погашение ипотеки материнским капиталом в Сбербанка производится в заявительном порядке.

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей. Если не подать в Сбербанк соответствующее заявление, то деньги будут направлены в счет погашения задолженности автоматически.

Бланк заявления заполняется в офисе кредитной организации. Если ипотека погашена полностью, необходимо запросить у Сбербанка справку о том, что кредит выплачен, и кредитор к заемщику не имеет никаких претензий. Такая справка выдается по желанию клиента: обязательного порядка — нет.

Погашение ипотеки производится в безналичном виде — то есть, заемщик не получает деньги на руки. Перечисление совершается в безналичном виде. Если после полного использования МСК остается незначительная сумма (как правило, это несвоевременно уплаченные заемщиком комиссии), то справка Сбербанком не выдается.

Источники информации:

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Ипотека плюс материнский капитал

от 300 000 ₽

до 30 лет

Материнский капитал — ваш первоначальный взнос по ипотеке

Целиком или частично

Новостройки и вторичка

Материнский капитал можно использовать при покупке готового или строящегося жилья

Скидка к ставке

Если получаете зарплату на карту Сбербанка

Требования к заёмщику

Возраст

Не младше 21 года и не старше 75 лет на момент возврата кредита

Стаж работы

От 3-х месяцев на нынешнем месте работы

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

Рассчитайте ипотеку

Как оформить ипотеку с материнским капиталом в качестве первоначального взноса

Возьмите справку из ПФР с указанием суммы остатка маткапитала

Рассчитайте ипотеку и отправьте заявку.

Выберите квартиру и оформите сделку.

Отнесите в ПФР справку из банка о получении кредита и заявление о перечислении материнского капитала в счёт кредита.

Помимо необходимого пакета документов для получения кредита по программе «Приобретение готового жилья» или «Приобретение строящегося жилья» дополнительно предоставляются:

На какую сумму кредита я могу рассчитывать?

Мне отказали в кредите. Почему? Что делать?

Банк не объясняет причины отказа, так как это бы привело к раскрытию системы оценки заёмщиков, которая является коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и созаёмщиков, на которые может опираться эта система.

В случае если банк отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в сопроводительном тексте отказа. В некоторых случаях подать повторную заявку можно сразу.

Как досрочно погасить ипотечный кредит?

Досрочно полностью или частично погасить кредит вы можете в системе Сбербанк Онлайн или в отделении банка.

Как увеличить шансы на получение ипотеки при небольшой официальной зарплате?

Например, вы можете подать заявку на кредит со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме банка — это альтернативный документ, который принимается банком как подтверждение дохода заемщика, но в котором можно учесть дополнительный заработок.

Я человек в возрасте, мне дадут ипотеку?

Вы можете оформить ипотеку на срок до наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на 10 лет.

Если я получаю зарплату на карту Сбербанка?

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

· Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

· Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

Как узнать переплату по моему будущему кредиту?

Выгодно ли покупать полис страхования жизни и здоровья заёмщика?

Страхование жизни и здоровья в страховой компании ООО СК «Сбербанк страхование жизни» или других компаниях, аккредитованных Сбербанком, позволяет снизить ставку по кредиту на 1%.

Учитывая покупку полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо экономии на ставке, полис выполняет свою непосредственную задачу — страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая (потеря трудоспособности или смерть).

Я гражданин другой страны, могу я получить ипотеку?

Ипотека в Сбербанке выдаётся только гражданам России.

Кто может быть созаёмщиком?

Чаще всего созаемщиками выступают родственники основного заёмщика — супруг, родители, дети, братья и сёстры. Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг должен быть обязательным созаёмщиком. Исключения возможны, если между супругами заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при одобрении, вы можете привлечь созаёмщиков — участников зарплатных проектов. А ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать платежеспособность созаёмщика. Это уменьшит список требуемых документов, но может снизить максимально одобренную сумму.

Как использовать материнский капитал в пользу ипотеки?

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств. По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного погашения действующего кредита.

Где найти список аккредитованных Сбербанком жилых комплексов?

Как узнать свою кредитную историю?

Проверить свою кредитную историю вы можете в Сбербанк Онлайн или в бюро кредитных историй. Подробнее о том, как это сделать: https://blog.domclick.ru/post/kak-proverit-svoyu-kreditnuyu-istoriyu

Какие дополнительные расходы будут при оформлении ипотеки?

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

· Отчёт об оценке — от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

· Страхования залогового объекта (на приобретаемую квартиру) — напрямую зависит от размера кредита;

· Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) — напрямую зависит от размера кредита;

· Государственной пошлины за регистрацию сделки в Росреестре — 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной рег истрации (является дополнительной услугой и оплачивается отдельно);

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Что лучше: новостройка или вторичка?

Как правило, квартира или апартаменты в новостройке покупаются непосредственно у застройщика, вторичка — у предыдущего владельца.

В новостройке никто не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во вторичке, встречаются акции от застройщиков, более современные планировки, однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать развития инфраструктуры и окончания ремонта у соседей.

Во вторичку, как правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура вокруг уже развита, однако, скорее всего придётся довольствоваться типовой планировкой, изношенными коммуникациями и потребуется проверка юридической чистоты объекта недвижимости и участников сделки.

Какой срок рассмотрения заявки на кредит?

Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Как происходит процесс получения ипотеки в Сбербанке через ДомКлик?

В зависимости от типа недвижимости и других параметров, процесс получения ипотеки может отличаться.

Однако, первый этап одинаковый для всех — подача заявки на кредит. Для подачи заявки рассчитайте кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не подобрали недвижимость, можно начать это делать сразу после получения одобрения от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать удобную дату сделки, которая проводится в центре ипотечного кредитования Сбербанка.

Последний этап — регистрация сделки в Росреестре. Поздравляем, всё готово!

Зачем регистрироваться на ДомКлик?

После регистрации вам будет доступна помощь консультанта в чате и анкета заёмщика. Регистрация позволяет сохранять ваши данные, чтобы вы могли в любой момент вернуться к заполнению заявки. После получения одобрения по кредиту в личном кабинете заёмщика вы сможете общаться с вашим менеджером, отправлять документы в банк онлайн и получать услуги, необходимые для получения ипотеки.

Как я узнаю решение банка?

Сразу после рассмотрения вашей заявки вы получите СМС с решением банка. Также вам позвонит сотрудник банка.

Погашение ипотеки материнским капиталом в СберБанке в 2021 году

Молодая семья, особенно с рождением детей, задумывается о покупке первой собственной жилой площади. Когда своих средств не хватает, можно обратиться в банк и получить нужную сумму от него. Но его потом надо как-то выплачивать, а ипотека по праву считается самым «дорогим» кредитом для клиентов. Поэтому государство активно поддерживает программу ипотеки плюс материнский капитал в СберБанке. Она позволяет взять кредит с наименьшей финансовой нагрузкой, и очень упрощает его последующее погашение.

Возможности использования ипотеки плюс материнский капитал в СберБанке

За счет средств капитала можно взять недвижимость на рынке нового или уже построенного ранее жилья. У такого использования есть несколько особенностей:

![]()

Ипотека под материнский капитал в СберБанке может быть оформлена сразу же после получения подтверждающего документа на руки: дожидаться 3-х летнего возраста ребенка больше не надо (согласно последним изменениям законодательства). Окончательно в долевую собственность (для жены, мужа и ребенка) жилье будет оформлено сразу после полной выплаты оформленного кредита.

Что касается существующих программ подходящего плана в СберБанке, то для использования данного капитала подходит 2 программы:

Они различаются установленными процентами и списком необходимых документов. Обратите внимание, что первый платеж и часть тела и процентов кредита сертификатом можно оплатить по двум этим программам, а вот для выплаты штрафов и неустойки данные средства использовать нельзя.

Условия ипотеки под материнский капитал в СберБанке

Поскольку даже такой вид ипотеки является для банка обычной кредитной услугой, условия ипотеки на сумму материнского капитала в Сбербанке предполагают следующие требования к потенциальному клиенту-обладателю сертификата:

![]()

Кроме этого, для такого типа кредитования в качестве созаемщиков обязательно привлекаются супруги основного клиента (если иное не прописано в брачном договоре).

Что касается основных условий для ипотеки СберБанка использованием материнского капитала, то в общем виде они выглядят следующим образом:

Чтобы рассчитать самый выгодный вариант, можно воспользоваться специальным калькулятором онлайн. Надо также учитывать, что лучшие условия банк предоставить для кредита на небольшой срок, с большим первым взносом и хорошим уровнем дохода у клиента.

![]()

Поиск ипотеки

Порядок оформления

Порядок оформления такого вида кредита следует рассматривать отдельно для способа использования средств для погашения части кредита, и отдельно для варианта Сбербанк ипотека материнский капитал как первоначальный взнос.

Со вторым вариантом все гораздо сложнее. Как известно, вопросом использования данных средств заведует Пенсионный фонд. В его положениях прописано правило: капитал может быть использован после подписания договора на ипотеку. Сам договор, в свою очередь, подписывается вместе с внесением первого взноса.

Ситуация осложняется еще двумя требованиями законодательства:

Поэтому фактически при использовании капитала как первого взноса СберБанк и Пенсионный фонд как-то договариваются и идут навстречу клиенту, а сам банк как бы дает вам кредит без первого взноса, деньги за который он получает только через 2 месяца.

![]()

Алгоритм действий в такой ситуации выглядит следующим образом:

В случае использования капитала для погашения части уже оформленного кредита все намного проще:

Как перевести материнский капитал на ипотеку сбербанк

Главное по теме: «Как перевести материнский капитал на ипотеку сбербанк» с профессиональной точки зрения. Все вопросы задавайте нашему дежурному специалисту.

Материнский капитал в счет погашения ипотеки в Сбербанке

Многие люди интересуются, как погасить ипотеку материнским капиталом в Сбербанке? Семьи в России с появлением второго или последующих детей обретают возможность прибегнуть к способу господдержки — материнскому (семейному) капиталу (МСК). Одним из наиболее применяемых вариантов данной меры является вложение денежных средств в ипотечные займы для улучшения жилищных условий семьи. Из-за возрастающей популярности такого рода кредитования возникает заинтересованность, как погасить ипотеку материнским капиталом в Сбербанке.

Как погасить ипотеку с помощью маткапитала

Израсходовать МСК на оплату займа на недвижимое имущество возможно несколькими способами. После оформления и процедуры вручения сертификат дозволяется потратить на первичный взнос, а также для досрочного полного или частичного погашения жилищной ссуды в Сбербанке.

Процедура и порядок погашения ипотеки материнским капиталом требуют сбора многочисленных справок и документации. Перечень бумаг, предъявляемых в Пенсионный Фонд Российской Федерации (ПФРФ) для дальнейшей возможности потратить МСК, несколько разнится в зависимости от типа кредитуемого объекта и варианта погашения.

Если в момент возникновения права пользования данной мерой господдержки семья уже выплачивает жилищный кредит, потребуется заказать в Сбербанке справку об остатке задолженности и предоставить ее в ПФРФ, приложив всю обязательную документацию, заявить о желании перечислить деньги.

Если же средства МСК планируется потратить с целью внесения первого взноса, вместе с заявлением и бумагами для рассмотрения кредитной заявки и сертификатом на маткапитал следует предъявить справку из ПФРФ об остаточном балансе средств МСК. Сделать это потребуется в течение 90 дней после вынесения Сбербанком решения об одобрении кредита, а сам документ действителен 30 дней и в банк подается вместе с документацией на кредитуемое жилье.

При одобрении заявления ПФРФ деньги переводятся на счет в Сбербанке. Операция занимает не более 1 месяца и 10 суток с подачи заявки на востребование сертификата.

Непременным обязательством для оплаты ипотеки маткапиталом выступает условие расположения недвижимости на территории Российской Федерации. Кроме того, объект недвижимости должен принадлежать всей семье в порядке долевой собственности, либо потребуется составить расписку об обязательном внесении недвижимости в общее имущество и заверить его у нотариуса.

Когда можно погасить ипотеку материнским капиталом

Погашение ипотеки материнским капиталом в Сбербанке возможно одновременно с появлением второго или последующих детей, так как трата МСК на первый взнос, досрочный частичный или полный расчет по жилищному займу является исключительной ситуацией и не обязывает к достижению ребенком, с появлением которого возникает право востребования сертификата, трехлетнего возраста.

С учетом указанной выше информации использование материнского капитала для погашения ипотеки в Сбербанке — один из наиболее доступных вариантов для российских семей, воспитывающих 2 (и больше) детей.

Какие нужны документы для погашения материнским капиталом

Одновременно с заявкой о намерении распорядиться средствами маткапитала в ПФР предоставляется пакет документов. При любом способе использования сертификата для расчета с ипотечным кредитом в основной перечень входят:

Помимо указанных выше документов для первого взноса понадобятся:

Для произведения досрочной выплаты с использованием сертификата дополнительно к основному перечню документов предоставляются:

Досрочное погашение ипотеки в Сбербанке

Досрочное погашение ипотеки в Сбербанке осуществляется по заявлению, содержащему следующую информацию: ФИО плательщика, номер ипотечного договора, счет для списания денег, сумма и дата платежа. При этом комиссия за досрочное погашение отсутствует, как и ограничение на его объем.

Если же часть МСК уже потрачена на некие нужды, остаток возможно израсходовать исключительно на платеж по уже действующему займу. Важным замечанием будет упоминание о том, что материнский капитал для уплаты в счет погашения первичного взноса ипотеки в Сбербанке может использоваться лишь целиком при отсутствии списания средств на иные расходы.

Получение нового графика платежей или справки о выплате кредита

При условии одобрения ПФРФ заявки о желании воспользоваться средствами МСК и зачислении материнского капитала работники Сбербанка составляют новый график выплат, отражающий снижение месячного платежа, при этом продолжительность оплаты никоим образом не изменяется.

Получателей сертификата, которые готовы направить его на платеж по ипотеке, часто интересует вопрос, можно ли уменьшить срок ипотеки при использовании МСК. Стоит обратить внимание, что такая возможность появилась в Сбербанке совсем недавно и требует личного обращения в отделение банка, где нужно составить заявление, изъявив желание на частичное досрочное погашение, указав необходимость уменьшить срок займа и сохранить объем ежемесячного платежа.

В ситуации, когда происходит полная досрочная выплата ипотеки, плательщику надлежит получить бумагу о прекращении долговых обязательств перед Сбербанком. Для этого следует обратиться к сотрудникам банка для составления заявления, в котором указаны номер кредитного договора, дата полного погашения займа, число и личная подпись заявителя. Такая справка позволит обеспечить собственное спокойствие, так как документально подтверждает выполнение всех долговых обязательств перед банком.

Видео как оформить ипотеку с использованием Материнского капитала:

Документы в ПФ и банк для погашения ипотеки материнским капиталом и как использовать его как первоначальный взнос по ипотеке + лучшие предложения банков

Документы для погашения ипотеки материнским капиталом в 2019 году. Приветствуем Вас, счастливые обладатели семейного счастья, ну а как иначе, ведь в вашей семье уже минимум 2-е детей, имеется своя квартира, либо есть огромное желание таковую приобрести в ипотеку и в руках сертификат на материнский капитал. Вполне резонно использовать сертификат на частичное решение жилищного вопроса и в данной статье мы разберем порядок действий, документы необходимые для погашения ипотеки материнским капиталом.

Кому положен

Само право и процесс регламентирован Постановлением Правительства РФ №862 от 12.12.2007г. На 2019 год сумма поддержки составляет 453026 рублей.

Данный сертификат положен родителю при рождении (усыновлении) второго ребенка. Использование денег возможно на строительство или покупку жилья в ипотеку. Не забываем о правах детей на приобретаемое жилое помещение, ведь мы тратим их деньги.

Погасить ипотеку материнским капиталом можно следующим образом:

И так, беря ипотеку под материнский капитал, соблюдаем следующие условия:

Для распоряжения сертификатом нет предельного срока, пользуйтесь им в любое удобное для вас время, но получить его можно только до конца 2022 года.

Куда и зачем ходить

Путем кропотливого и взвешенного решения на семейном совете была выбрана желаемая для приобретения жилая площадь и вы готовы сделать первый платеж, но каков же порядок погашения ипотеки материнским капиталом и куда идти сначала?

Разберем две ситуации:

Список документов

Погашение ипотеки материнским капиталом документы список в банк и пенсионный фонд.

Следует обратиться к менеджеру с просьбой подготовить специальную справку об остатке основного долга для ПФ.

Спустя некоторое время, вам подготовят справку с данными о текущем остатке задолженности по ипотеке.

Сдав документы вы получите на руки расписку о принятии документов, с обязательным указанием даты их приема. В течение 1 мес., проверив документы, представители ПФ РФ выдадут Вам письменное решение с согласием, а может и отказом (о причинах отказа и что делать в таком случае расскажем чуть позже).

Получив согласие с положительным ответом, идете в банк. Далее уведомляем представителей банка и выбираем способ траты Вашего материнского капитала. В Сбербанке достаточно просто посмотреть свой новый график платежей в Сбербанк-онлайн. Ходить и делать больше ничего не надо. Выплата из пенсионного фонда автоматически сделает пересчет графика.

После одобрения Пенсионным фондом, платеж в банк будет осуществлен в течение месяца.

Используем как первоначальный взнос и лучшие предложения от банков

В настоящий момент достаточно много банков принимают материнский капитал в оплату первоначального взноса. Наиболее выгодные условия сейчас в Сбербанке и в банке Уралсиб.

Так в Сбербанке сейчас можно взять ипотеку по ставке от 12% годовых, в Уралсибе от 10,8%. При этом дополнительного первого взноса наличными не требуется, как в ВТБ 24, Банке Москвы, Райффайзенбанке. Мат.кап. засчитывается как первый взнос, но существует особый нюанс.

Выдача кредитных средств происходит в полном объеме и первые 2 месяца (пока не зашли деньги из ПФ) вы платите ипотеку от всей стоимости объекта недвижимости. Далее заходит материнский капитал и происходит пересчет графика платежей. Т.е. после выдачи ипотеки вы должны быстро посетить ПФ со всеми вышеуказанными документами и написать заявление на использование материнского капитала.

Пример. Ипотека (материнский капитал как ПВ) на квартиру стоимостью 2 млн. на 10 лет в Сбербанке под 12% годовых. Первые 2 месяца у вас будет платеж 28694,19 от все стоимости квартиры (2 млн.), после перевода 453026 рублей из ПФ, платеж сократиться до 22137,29. Используйте наш ипотечный калькулятор, чтобы рассчитать платеж именно в вашем случае.

Причины отказа

После долгого сбора документов, написания заявлений и прочей беготни вы с трепетом ожидаете положительного результата, а в ответ получаете решение с отказом. Возникает вопрос: В чем же может быть дело?

Причины кроются в следующем:

Ознакомившись с причинами отказа, делаем для себя выводы. При сборе пакета документов и оформлении заявлений будьте внимательны, лучше несколько раз перепроверить и спросить, чем терять время и нервы при повторной подаче.

Хотите больше знать об ипотеке, тогда обязательно подпишитесь на наш сайт. Ждем вопросов в комментариях. Для получения бесплатной юридической помощи, заполните форму в правом нижнем углу.

Оцените статью и поделитесь её в социальных сетях, если пост был вам полезен.

Также вам будет интересно прочитать: ипотека при рождение первого, второго и третьего ребенка.

Как перевести материнский капитал на ипотеку сбербанк

Центр ипотечного кредитования Сбербанка – это специализированное подразделение банка. Здесь клиентам предоставляется комплексное обслуживание начиная с помощи в. →

Как перевести материнский капитал на ипотеку сбербанк

Смотрите видео по теме статьи

Как оформить ипотеку с использованием Материнского капитала?

Хотите приобрести недвижимость, но денег нет даже на десятую ее часть? Не беда, ведь теперь можно купить квартиру, землю под строительство или дом в ипотеку без. →

Как внести материнский капитал в ипотеку Сбербанка

Многие молодые семьи РФ, имеющие многодетный статус (два ребенка и более), катастрофически нуждаются в том, чтобы ощутимо улучшить условия своего быта. Прежде всего, речь идет о расширении жилплощади. Очередное прибавление семейства – рождение второго, третьего ребенка – серьезный повод задуматься о покупке жилья с большей площадью. Без оформления банковской ипотеки при таких обстоятельствах, как правило, не обойтись. Важный момент – каждой молодой семье, в которой появился на свет второй ребенок и более, от государства полагается материнский капитал. Средства данной субсидии могут быть один раз направлены её получателем на финансирование ипотеки – уплату стартового взноса или погашение самого кредита. Попробуем разобраться, как производится погашение ипотеки в Сбербанке материнским капиталом.

Как приобрести жилье – кредит с господдержкой

Некоторые многодетные семьи, вообще намереваются лишь впервые приобрести собственную недвижимость – квартиру или, как вариант, индивидуальный дом. Но жилье нынче стоит дорого – деньги на его единовременную покупку имеются далеко не у каждого семейства. Приходится оформлять в банке ипотечный заем. Средства, предусмотренные сертификатом маткапитала, можно использовать для внесения первого взноса по целевой жилищной ссуде или дальнейшей выплаты обязательств по ней. Российским семьям, имеющим два и более ребенка, Сбербанк предлагает специальную ипотечную ссуду, обеспеченную мерами государственной поддержки. Минимальная ставка годового процента по такому кредиту – 6%.

Условия ипотеки

Кредитно-финансовым учреждением реализуется программа льготного ипотечного кредитования на следующих условиях:

Семьям, у которых в с 2018 до 2022 года появляется на свет второй по счету ребенок, назначается льготная ставка годового процента (6%), действующая на протяжении первого трехлетнего периода. Если в семье за это же время рождается третий по счету ребенок, преференциальная стоимость кредитования (6%) будет действовать на протяжении первых пяти лет выплаты ипотечного займа. Когда льготный период (три года – для второго ребенка, пять лет – для третьего ребенка) завершается, начинает действовать обычная годовая ставка, которая устанавливается на уровне 9,5%. Допускается продление преференциального периода, если третий ребенок семьи рождается уже после предоставления данной ипотеки заемщику при появлении на свет второго ребенка.

Особым требованием при оформлении льготной ипотеки Сбербанка является обязательное страхование заемщиком собственной жизни через страховщиков, обладающих аккредитацией банка-кредитора.

Такое страхование должно быть у гражданина на протяжении всего периода заимствования.

Чтобы воспользоваться преимуществами данной программы, следует предоставить официальные бумаги, подтверждающие рождение детей (свидетельства). Кроме того, после первого января 2018 года необходимо удостоверить соответствующей документацией российское гражданство второго (третьего) ребенка.

Пониженные ставки процента – основное преимущество льготной ипотеки

Большинство кредитных продуктов, подразумевающих использование средств маткапитала, характеризуется одним положительным моментом – более низкие ставки годового процента в сравнении с другими предложениями. Кроме того, специальные условия заимствования зачастую предоставляются работникам банка-кредитора, сотрудникам партнерских организаций и, конечно же, клиентам, имеющим зарплатные счета в кредитующем финансовом учреждении. Для всех этих категорий заемщиков годовая стоимость кредитования уменьшается на 1-2%.

| Видео (кликните для воспроизведения). |

Обладатели сертификатов маткапитала вправе воспользоваться программой господдержки молодых семей, предусматривающей получение займов под весьма привлекательную ставку годового процента, равную 11,50%. Получить банковскую ссуду на возведение индивидуального жилого дома можно сегодня под более высокий процент (14%). Следует, однако, иметь в виду, что стоимость такого жилищного кредита может повыситься на 1%, если гражданин-заемщик сознательно отказывается от добровольного личного страхования. Еще один важный нюанс – обязательное страхование заемщиком объекта недвижимости, передаваемого банку-кредитору в залог.

Как погасить ипотечную ссуду Сбербанка средствами маткапитала

Крупнейшее финансовое учреждение в РФ успешно реализует специальные программы кредитования, позволяющие молодым родителям выгодно и удобно применить по назначению сертификат маткапитала. Одним из самых распространенных вариантов использования средств данной субсидии небезосновательно считается гашение ипотеки, оформленной этим же банком.

Мат капиталом в Сбербанке можно выплачивать жилищный заем частично или досрочным погашением. Эксперты считают, что погашать этой субсидией уже действующую ипотеку гораздо легче, чем оформлять через банк новую. Процедура очень проста. Пенсионному фонду РФ (ПФР) подается соответствующее заявление, после чего денежные средства оперативно перечисляются на счет выплачиваемого кредита.

Погашение жилищного займа маткапиталом: особенности процедуры

Как внести материнский капитал в ипотеку Сбербанка? Заемщик, обладающий законным правом на использование средств маткапитала, может применить эту субсидию для окончательного или частичного закрытия ипотечной ссуды. Реализация данной процедуры подразумевает последовательное прохождение гражданином следующих стадий:

На протяжении тридцатидневного срока ПФР перечисляет деньги кредитору, что приводит к определенным последствиям – изменение графика кредитных выплат или, как вариант, полное закрытие ипотеки.

Как погасить ипотеку материнским капиталом в Сбербанке: документы, калькулятор, порядок действий и отзывы

Материнский капитал можно рассматривать как способ заплатить первый взнос, снизить нагрузку по ипотеке. Молодым семьям это будет очень кстати. В этой статье подробно распишем все про погашение ипотеки материнским капиталом в Сбербанке: как использовать материнский семейный капитал (МСК), как выглядит список необходимых документов, куда обращаться и какие тонкости учитывать.

Особенности материнского капитала

МСК был введен в 2007 году для поддержки семей, имеющих двух и более детей. Судя по динамике выплат, государство ставит этому направлению высокий приоритет, так как с 2007 по 2015 год сумма материнского капитала без учета инфляции выросла на 80%. В 2019 году она составляет 453 тысячи рублей.

Этот вид социального пособия не может быть использован ни на какие цели, кроме:

Растрата выплаты на другие цели наказуема законом. Поэтому если вы планируете потратить МСК на покупку жилья (попадает под пункт «улучшение жилищных условий»), это намерение нужно подтвердить документально.

Когда можно использовать материнский капитал на гашение ипотеки

Закон гласит, что выплату за второго ребенка можно использовать не ранее, чем через три года после его рождения. Однако в этой же статье есть исключение: на ипотеку, кредит и займы материнский капитал можно потратить сразу же. Достаточно собрать все документы и дождаться рассмотрения заявки.

Что будет списано: проценты или основной долг

Материнский капитал перечисляется от пенсионного фонда напрямую в Сбербанк. Можете ли вы выбрать, каким именно образом использовать средства? Да. Вы сможете использовать маткапитал как для первоначального взноса, так и для основного долга или процентов. Достаточно указать это в целевом заявлении. Для этого проконсультируйтесь с сотрудником банка.

Важно! Если вы выбрали досрочное гашение ипотеки в Сбербанке с помощью материнского сертификата, следует знать, что при их поступлении будут списаны проценты и прочие задолженности на текущий день, а все остальное пойдет в гашение долга. При досрочном гашении будет уменьшен размер ежемесячного платежа, а не срок действия ипотеки.

Нюансы Сбербанка

Есть еще несколько моментов, которые нужно учитывать.

Все это поможет вам в понимании процесса. Чем больше вы осведомлены, тем более выгодные условия сможете отстоять (ведь не исключено, что банк попытается продать вам невыгодный контракт, пользуясь вашей неграмотностью).

Калькулятор досрочного погашения ипотеки в Сбербанке материнским капиталом

| Дата | Тип | Сумма/ставка | |

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Вы можете воспользоваться ипотечным калькулятором и рассчитать нужную сумму. Например, если вы берете ипотеку на 1 000 000 рублей сроком на десять лет под 8% годовых при аннуитетных платежах (возьмем круглые суммы для простоты расчета). Тогда при использовании материнского капитала вам нужно будет располагать доходом от 20 тысяч в месяц.

Или другой пример. Увеличим размер ипотеки втрое, выберем дифференцированные платежи и поставим процентную ставку 10% на пятнадцать лет. Часть долга сразу гасим материнским капиталом. Итого: погашение ипотеки потребует около 70 тысяч ежемесячно.

Список документов на оформление

Список необходимых бумаг может отличаться в зависимости от ситуации. Можно разделить их на несколько блоков. Первый – документы матери:

Также понадобится перечень документов, подтверждающих факт ипотеки:

Далее – документы, подтверждающие связь матери с супругом, а также их намерения на приобретение или строительство дома/квартиры.

В отдельных случаях могут понадобиться дополнительные документы.

Будет проще, если получатель будет ходить оформлять документы лично. Если такой возможности нет, потребуется нотариальная доверенность.

Для погашения долга или процентов по действующей ипотеке также понадобится разрешение на строительство, или договор дольщика, или документ об участии в строительном кооперативе – в случае если вы приобретаете жилье одним из вышеперечисленных способов.

Если жилье уже перешло в ваше пользование – выписка из государственного реестра недвижимости (ЕГРН). Если владелец жилья или строительная компания обязуются передать жилье в ваши руки только после полной оплаты – документ, подтверждающий это обязательство.

Если один из родителей не является гражданином России, могут возникнуть сомнения касательно подданства детей. В таком случае придется взять в паспортном столе справку о том, что дети действительно являются гражданами Российской Федерации.

В редких случаях материнский капитал не может быть оформлен на мать – в случае ее смерти, лишения родительских прав, а также если мать ребенка считается пропавшей без вести. Тогда выплата оформляется на отца. Если же и отец не имеет возможности получить выплату, материнский капитал может быть передан опекуну или распределен между детьми. Такие случаи следует рассматривать индивидуально.

На усыновленных детей нужно предоставить документ об усыновлении.

Пошаговая инструкция

Порядок погашения ипотеки материнским капиталом предполагает посещение нескольких инстанций.

В реальности могут потребоваться дополнительные документы, и процесс затянется. Нужно быть готовым к этому.

Как получить новый график платежей

Новый график будет предоставлен Сбербанком после получения средств от ПФР. Для этого вы можете напрямую обратиться в отделение, где вам предложат новые условия или досрочное погашение ипотечного кредита. Также данную информацию можно узнать в Сбербанк-онлайн.

Важно! Настоятельно рекомендуется воспользоваться помощью профессионального юриста, чтобы правильно оформить и подать документы. Он расскажет, как погасить ипотеку материнским капиталом в Сбербанке с минимальными рисками. Сумма материнского капитала слишком большая, чтобы ей рисковать.

В каких случаях ПФР может отказать

Есть несколько основных причин отказа в оплате:

Отдельная причина отказа – «отказ из-за изменившихся обстоятельств». В таком случае вы можете обжаловать это решение через суд. Такие случаи стоит рассматривать отдельно.

Отзывы людей, которые уже попробовали использовать материнский капитал для погашения ипотеки в Сбербанке.

Выходит, есть как положительные, так и отрицательные отзывы. Исход зависит от того, как вы оформите процедуру.

Досрочное погашение ипотеки в Сбербанке материнским капиталом поможет только в том случае, если вы оформите процедуру правильно. Запаситесь терпением. Удачи!

Ждем ваших вопросов и будем благодарны за лайк и репост.

Ипотека под материнский капитал в Сбербанке: ставки, расчет платежа на калькуляторе и условия погашения

В статье рассмотрим, как взять ипотеку под материнский капитал в Сбербанке. Разберемся, как рассчитать сумму платежа на калькуляторе и подать онлайн-заявку. Мы подготовили для вас способы погашения ипотеки материнским капиталом и собрали отзывы об оформлении кредитов в Сбербанке.

Условия получения ипотеки в Сбербанке

В Сбербанке есть 2 программы ипотеки с материнским капиталом. Первый взнос по ним составляет 15%, который может быть полностью или частично оплачен за счет средств такого капитала. Допускается использовать материнский капитал и для погашения ипотечного кредита.

Минимальная сумма кредита — 300 000 р., а максимальная — не может превышать 85% от цены жилья. Комиссия за выдачу ипотеки отсутствует, при этом для увеличения суммы можно привлечь до 3 созаемщиков.

Обеспечением по ипотеке выступает приобретаемое жилье. Его нужно застраховать от рисков утраты или повреждения. Страхование жизни является добровольным, но при отказе от него процентная ставка увеличивается на 1%.

Программы и процентные ставки

Вы сможете воспользоваться материнским капиталом при оформлении следующих программ ипотеки:

| Название программы | Первоначальный взнос | Ставка | Срок |

| Новостройка | от 15% | от 6,7% | до 30 лет |

| Готовое жилье | от 8,6% |

Ставка может быть увеличена в следующих случаях:

Калькулятор ипотеки

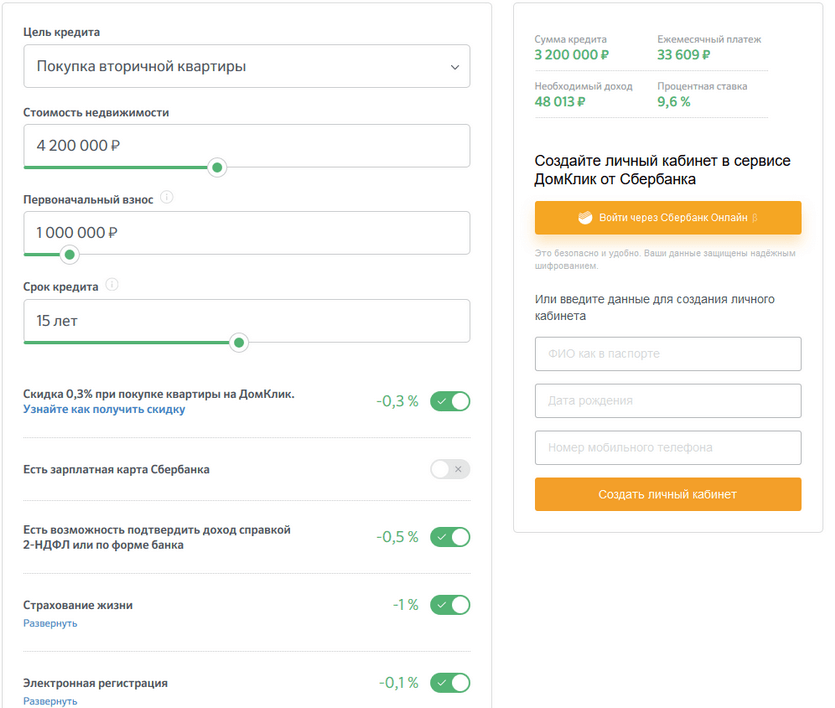

С помощью калькулятора на сайте Сбербанка можно рассчитать ежемесячный платеж по ипотеке, процентную ставку и минимальный доход для одобрения заявки.

Для расчета нужно выбрать в калькуляторе программу кредитования, указав:

Пример. Квартира стоимостью 4 200 000 р. приобретается на сайте DomClick.ru в ипотеку на 15 лет с первым взносом в 1 000 000 р. Ставка составит 9,6%, а ежемесячный взнос — 33 609 р. Сбербанк одобрит ипотеку при доходе более 48 013 р. в месяц.

Как подать онлайн-заявку на ипотеку с материнским капиталом

Оставить заявку на ипотеку с мат. капиталом можно без посещения отделения Сбербанка. Для этого нужно выполнить следующие действия:

Онлайн-заявка рассматривается в течение 8 рабочих дней. Решение по ней придет в виде СМС. Вы можете также отслеживать статус заявки на сайте DomClick.ru.

Как взять ипотеку в Сбербанке

После получения положительного решения вам нужно выбрать жилье. Подходящий вариант можно найти на сайте DomClick.ru или через объявления и риелторов. Выбранную недвижимость надо оценить у независимого эксперта и согласовать отчет об оценке со Сбербанком.

На последнем этапе оформления ипотеки необходимо зарегистрировать сделку в Росреестре. Для этого можно обратиться в МФЦ с договором купли-продажи и ипотеки.

Электронная регистрация сделки без посещения Сбербанка

С помощью электронной регистрации сделки можно зарегистрировать недвижимость без посещения МФЦ. Менеджер Сбербанка отправит все документы в Росреестр и будет контролировать процесс сделки. По его окончании вы получите выписку из ЕГРН и договор купли-продажи в электронном виде.

В Сбербанке можно оформить еще одну услугу — «Сервис безопасных расчетов». При ее заказе деньги после подписания кредитного договора зачисляются на счет Центра недвижимости Сбербанка, а продавец получает их на свой счет уже после регистрации сделки в Росреестре. Таким образом, можно избежать обмана со стороны недобросовестного продавца.

Требования к заемщикам

Вы сможете рассчитывать на одобрение ипотеки, если соответствуете следующим требованиям:

Замечание. Если у вас есть зарплатная карта Сбербанка, то требования о стаже на вас не распространяются.

Необходимые документы

После получения одобрения надо подготовить пакет документов на приобретаемую недвижимость:

Как погасить ипотеку материнским капиталом?

Вы можете использовать материнский капитал на оплату первоначального взноса. Для этого надо обратиться в ПФР и получить выписку об остатке средств. Она действительна в течение 1 месяца, и ее необходимо предоставить в Сбербанк вместе с сертификатом на материнский капитал и отчетом об оценке в течение 90 дней с момента одобрения заявки.

Если Сбербанк согласует недвижимость, вы можете подать заявление в ПФР на использование мат. капитала. Деньги будут перечислены в течение 1 месяца и 10 дней.

За счет мат. капитала допускается также оплатить действующую ипотеку, если жилье было приобретено в общую (долевую) собственность.

Порядок досрочного погашения ипотеки семейным капиталом выглядит так:

Отзывы клиентов об ипотеке с материнским капиталом в Сбербанке

Федченкова Светлана:

Пережогина Ксения:

Сапогова Ангелина:

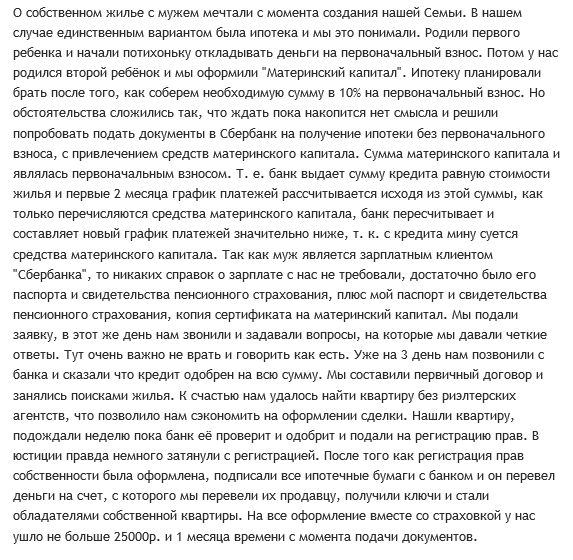

«После получения мат. капитала мы решили им воспользоваться в качестве первого взноса по ипотеке. Обратились в Сбербанк. Заявку одобрили быстро, а менеджер подробно объяснил весь порядок действий. Квартиру согласовали быстро. Долго перечислял деньги ПФР, но все в пределах установленных законом норм».

| Видео (кликните для воспроизведения). |

Балакин Игорь:

«Ипотеку мы оформляли в Сбербанке еще в 2014 году, а после рождения второго ребенка решили потратить мат. капитал на ее досрочное погашение. Нужные документы в банке выдали без проблем. ПФР перевел все в срок. Для нас это отличный вариант, т. к. значительную часть кредита смогли закрыть и сильно сократить платеж».