Переход с РАУЗ на партионный учет

Здравствуйте! Прошу помощи разобраться.

Организация, занимается торговлей. Учет ведется в КА 1.1.

Сейчас учет ведется РАУЗ.

Необходимо видеть какую себестоимость имеет единица определенной номенклатуры в каждой из поступаемых партий с этой номенклатурой.

Такую информацию менеджеры хотят видеть в отчете Валовая прибыль.

Есть ли смысл переводить учет в партионный? Или это можно реализовать и РАУЗ? Если надо переводить в партионный, достаточно ли для этого просто изменить настройки программы или этот переход не так прост?

Подскажите пожалуйста хотя бы вкратце по вопросам. Чтобы понять в каком направлении двигаться.

(8) Особенностью режима РАУЗ является то, что окончательная себестоимость запасов и стоимость их выбытия определяется только после расчета себестоимости (документ Расчет себестоимости).

Требуется сразу видеть себестоимость, по факту продажи. Или все равно можно вытащить отчетом такую информацию?

(14) конфиг КА 1.1 пора бы уже заменить на КА 2.0

так что заводить «новую базу» все равно придется.

КА 2.0 я детально на расчет себестоимости партий не смотрел, но успел заметить, что там разработано уже по другому. Там партии проводят в том же регистре для учета затрат.

А что касается довешивания допрасходов на партию, то здесь важно не только наличие явных допрасходов, которые все равно могут возникать и возникают по практике работы, а важно, что имеются или общехоз или общепроизв или расходы на продажи,, которые все равно можно распределить только на закрытии месяца

еще им важно, чтобы реализация происходила по методу ФИФО в его традиционном понимании. А вот что пишут в интернете:

Реализация способа ФИФО при РАУЗ отличается от традиционного ФИФО при партионном учете:

2) Оценка МПЗ при выбытии не производится с точностью до документа поступления;

3) Информация о стоимости МПЗ из документов поступления используется только для определения общей суммы остатка.

(8) Если так больше продашь часов услуг.

И клиент доволен то тупо делать хорошо простыми методами.

Отчетом.

Это тот случай когда опыт мешает зарабатывать.

(35) Каким боком курс или себестоимость к продаже?

(39) Валовая прибыль более корректный термин, чем маржинальная прибыль применительно к большинству продуктов 1С. Классическая маржинальная прибыль является разницой между выручкой и переменными затратами, включенными в себестоимость. Валовая же оперирует полной себестоимостью, включающей и постоянные затраты. Ноги этому растут из буржуйского директ-костинга (не путать с российским его пониманием), когда постоянные затраты не включаются в себестоимость и относят на финрезультат напрямую.

Посему рекомендую аккуратно применять термины, иначе нарветесь на заумного теоретика, купившего диплом экономического ВУЗа и будете говорить о разном, применяя одинаковые термины.

![]()

(60) Рано или поздно на этом наступите на грабли. Заказчик будет иметь в виду одно, а Вы другое. Лучше «на берегу» всегда договориться о сути терминов.

(61) Угу. Которые вообще не присутствуют в себестоимости. И можно замечательно продать какую-то хрень на Камчатку с валовой прибылью в 100 тыс., а потратить на логистику 200 тыс., 10 тыс. на откат, и 1 тыс. на премию менеджеру. Вот почему я всегда крайне скептически отношусь к желанию менеджера смотреть себестоимость.

Партионный учет в вопросах и ответах

Вопрос 1. Используется метод списания себестоимости ФИФО. Я хочу для каждой выбывшей единицы запаса знать, с какой партии она выбыла

При выборе метода списания ФИФО, как и при выборе метода «по средней», финансовый директор (главный бухгалтер) осознает, что идентифицированный учет каждой единицы запаса вестись не будет. Себестоимость списания зависит только от правил, диктуемых выбранным методом, и не зависит от того, с какой полки на складе был снят выбывший запас; в какой последовательности автомобиль объезжал магазины при доставке в них товара и т. п.

Такой подход ПБУ 5/01 (утв. приказом Минфина России от 09.06.2001 № 44н) предписывает применять независимо от того, автоматизирован учет или нет. Но если при ручном учете бухгалтер сам определял себестоимость списания, руководствуясь стандартом (или отходя от него при желании), то в программе выполняется полностью автоматический расчет себестоимости, бухгалтер больше на него не влияет.

Действительно, в регистре Партии товаров на складах при списании запаса указывается Документ оприходования. Но это не информация о том, с какой партии на самом деле списан запас. Это та партия, которая была подобрана программой, исходя из все того же допущения. Ее указание никакой дополнительной информации для анализа не дает. Указывается она для технологических целей: чтобы при проведении следующего документа списания получить информацию об «оставшихся» партиях запасов и выбрать из них партию, поступившую первой.

Информация о выбывших партиях нужна, чтобы проанализировать оборачиваемость и прибыльность товаров различных поставщиков

Если каждый из товаров приобретается только у одного поставщика, для анализа этих показателей не нужна информация о выбывших партиях, достаточно в номенклатурной карточке товара указать Основного поставщика. После этого можно, например, в отчете Ведомость по учету МПЗ указать группировку Номенклатура. Основной поставщик и сравнивать оборачиваемость товаров различных поставщиков.

Если товар одного наименования приобретается у нескольких поставщиков одновременно, достоверная информация об объемах продаж конкретных поставщиков при списании методом ФИФО не может быть получена. Отчет Валовая прибыль по поставщикам формируется исходя из все того же допущения: товары выбывают в том же порядке, в котором они поступали на предприятие.

Если для предприятия действительно важно анализировать объем и себестоимость продаж отдельных поставщиков и если есть возможность при продаже определить, чьи товары продаются, то эти товары нужно идентифицировать и в информационной базе: например, товары разных поставщиков отнести на различные характеристики.

Если такой возможности нет, лучше сначала определить цель, для которой проводится сравнение финансовых показателей при продаже товаров различных поставщиков. На предприятии обычно не решается вопрос «какие товары нам приобрести у этого поставщика?». Решается вопрос «у каких поставщиков нам приобрести этот товар?». Поэтому лучший результат даст не сравнение прибыли от продажи всех товаров различных поставщиков по итогам прошлых периодов, а сравнение условий, на которых различные поставщики предлагают конкретный товар сейчас.

Если все же необходимо получить показатели, аналогичные показателям отчета Валовая прибыль по поставщикам, можно написать свой отчет, базирующийся, например, на таком предположении: товары различных поставщиков продаются пропорционально объемам их поступления за соответствующий период.

Но условия поставок я тоже анализирую по партиям поступивших товаров. А в режиме расширенной аналитики и при поступлении товаров в регистрах партионного учета не указывается поставщик

Объемы, цены и сроки закупок регистрируются в специализированном регистре Закупки. По данным этого регистра формируется отчет Закупки.

Чтобы проанализировать выполнение поставщиком своих обязательств, можно сформировать отчет Ведомость по заказам поставщикам. Отчет позволяет сравнить объемы заказанных и приобретенных заказов, а также цены и сроки заказа и приобретения

В традиционном режиме стоимость списания покупных запасов действительно определяется в документе списания. Но действительно ли это значит, что она определяется сразу и точно?

Себестоимость списания, в том числе и методом «по средней», зависит от последовательности ввода документов. При вводе всех документов поступления и списания оперативно, т. е. в момент совершения операции, себестоимость действительно определяется сразу при формировании документов, или точнее, при их проведении по партиям. Но если хотя бы несколько документов товародвижения введены «задним числом», требуется запустить обработку Проведение по партиям, которая пересчитает себестоимость списания.

Но даже если предположить, что последовательность ввода документов соблюдается всегда, себестоимость списания все равно может измениться:

— за счет поступления дополнительных расходов на приобретение запасов;

— может определяться средняя себестоимость списания за период, одинаковая для всех документов выбытия.

Значит, и при учете в традиционном режиме бухгалтер (экономист) обычно понимает, что сразу он получает не точную, а оценочную стоимость списания, которая позволит ему оценить сумму затрат или прибыль от сделки, но при закрытии месяца может измениться.

Способ «по плановой себестоимости» позволяет не только оперативно оценивать себестоимость, но и при закрытии месяца определить и проанализировать расхождения между плановой и фактической себестоимостью. Практически, реализуется метод управленческого учета стандарт-костинг, при этом полностью соблюдаются стандарты бухгалтерского учета.

В программе возможно автоматизированное и полностью автоматическое обновление плановой себестоимости по заданным правилам. Эти правила можно дорабатывать, например, инициировать обновление изменившихся цен закупки и плановой себестоимости продукции, для которой изменились цены закупки комплектующих.

Кроме того, можно автоматически регистрировать цены поставщика при поступлении запасов. Контролировать их отклонение от плановой себестоимости можно при помощи отчета Анализ цен. В отчет можно выводить только отклонения, превышающие некоторый критерий существенности. При выявлении таких отклонений нужно пересматривать плановую себестоимость покупных запасов и производимой из них продукции.

И в конце месяца, когда уже известна точная себестоимость списания, я все равно не вижу сумму каждого документа списания

Пожелание анализировать стоимость каждого документа встречается не так уж редко. Но бухгалтер, высказывающий такое пожелание, обычно не может ответить на вопрос, для каких целей ему это нужно.

Это привычка, оставшаяся от времен ручного учета или «лоскутной» автоматизации. Тогда каждый бухгалтер вел свой участок учета автономно, и перед закрытием месяца бухгалтера, ведущие смежные участки, сверяли журналы-ордера. При обнаружении отклонений, они определяли первичные документы, которые были «потеряны» или неправильно оценены в одном из разделов учета. В частности, бухгалтер-материалист сверял суммы списания с бухгалтерами по производственному учету и по реализации.

При работе в одной информационной базе четко соблюдается принцип двойной записи. По одной операции себестоимость списанных запасов не может по ошибке оказаться больше или меньше стоимости начисленных затрат.

Вопрос 3. Я хочу управлять стоимостью списания, указывая в определенных случаях конкретную партию

Указание конкретной партии «в определенных случаях» экономически нецелесообразно и не соответствует действующему законодательству.

Произвольный выбор партий без достаточных оснований исказит результаты отдельных сделок и даже направлений деятельности, а также создаст дополнительный объем работы для бухгалтера, ведущего учет. Идентифицированный учет нужен в тех случаях, когда есть основания для ручного выбора. Такие основания приведены в ПБУ 5/01. Это, в частности, касается запасов, не заменяющих друг друга (т. е. имеющих различные потребительские качества). И в этих случаях идентифицируются не партии поступления, а именно единицы запасов: имеющие различные свойства или предназначенные для различных целей.

Реализован ли идентифицированный учет в режиме расширенной аналитики?

Запасы, имеющие различные потребительские качества, в конфигурации отражаются как разные характеристики номенклатуры. Раздельный учет стоимости запасов для разных характеристик одной и той же номенклатуры ведется опционально, в зависимости от определенной пользователем детализации учета.

Однако есть способы получить информацию о себестоимости списания в разрезе заказов:

— запасы одного наименования, предназначенные для выполнения разных заказов, учитывать как различные характеристики или серии одной номенклатуры;

— учитывать в разрезе заказов производственные затраты; при анализе результатов заказа, сравнивать сумму продаж и сумму производственных затрат по этому заказу;

— самостоятельно доработать конфигурацию, включить заказ в состав ключа аналитики.

Если ни один из приведенных способов не подходит, и если действительно важно вести раздельный учет себестоимости в разрезе заказов, то целесообразно вести учет в традиционном режиме.

Как можно более подробный расчет себестоимости не всегда является наиболее точным. Детальный расчет нужен там, где себестоимость различных аналитик различается по объективным причинам.

Учет себестоимости по складам целесообразен, если склады находятся достаточно далеко друг от друга: например, это центральный склад предприятия и склады филиалов. Себестоимость идентичных запасов на этих складах может существенно различаться: или они снабжаются поставщиками раздельно, в том числе по разным ценам; или различается стоимость расходов на доставку на каждый склад.

Определение себестоимости каждой серии продукции целесообразно тогда, когда продукция различных серий изготавливается с применением различных технологий (например, из-за различий в химическом составе материалов различных серий); или в случае, если под сериями понимается продукция из различных заказов. В остальных случаях расчет себестоимости различных серий не даст никакой дополнительной информации.

Но даже если детальный расчет себестоимости действительно даст более точный результат, это не значит, что он на самом деле целесообразен. Такой расчет потребует значительно большего времени и ресурсов, причем речь идет в первую очередь не о самом расчете (он выполняется автоматически), а о проверке правильности заполнения аналитики в первичных документах. Поэтому принимая решение о детализации расчета, следует задуматься: насколько такая детализация задержит завершение расчета? Возможно, для принятия управленческих решений будет более уместен не столь детальный, но более оперативный расчет себестоимость.

Продолжая тот же пример: себестоимость различных размеров обуви одной модели на обувной фабрике различается. Но для принятия каких решений может использоваться эта информация? Разве фабрика откажется от производства обуви определенных стандартных размеров? А для определения стратегии ценообразования достаточно иметь информацию о плановой себестоимости обуви или даже о нормативах расхода материалов в количественном выражении.

Вопрос 5. Как проанализировать валовую прибыль сделки, подразделения, менеджера по продажам и т. д.? Раньше для анализа использовался отчет Валовая прибыль

Отчет Валовая прибыль применяется в традиционном режиме учета и учитывает себестоимость реализации по каждому документу продажи.

Оценивая валовую прибыль, нужно исходить из средней себестоимости единицы выбытия.

Средней по предприятию? Но мне нужно проанализировать валовую прибыль подразделения, менеджера по продажам, конкретной сделки

Именно поэтому определение себестоимости реализации нужно выполнять в каждом конкретном случае, исходя из экономической целесообразности такого анализа.

Кроме того, нужно определить, является ли валовая прибыль наиболее точным показателем для оценки деятельности торгового подразделения? Возможно, лучше анализировать операционную прибыль, вычитая из суммы продаж не только себестоимость реализации, но и расходы подразделения на сбыт.

При анализе валовой прибыли менеджера по продажам, тоже нужно принимать во внимание организационную и финансовую структуру предприятия. Если менеджер работает в филиале, имеющем отдельный склад, тогда себестоимость реализации нужно определять по складу филиала. А если, например, под «складами» понимаются соседние ангары или зоны одного склада, себестоимость реализации целесообразно анализировать по предприятию в целом (в таком случае вообще нет смысла определять себестоимость в разрезе складов).

Вопрос 6. Вместо рекомендаций по использованию стандартных механизмов при работе в режиме расширенной аналитики все чаще звучат рекомендации написать свои отчеты или обработки автозаполнения

Эти рекомендации относятся скорее не к режиму расширенной аналитики, а к автоматизации крупного предприятия. В этом случае необходима адаптация типового решения по следующим причинам:

— бизнес-процессы и документооборот предприятия уже отработаны, учитывают отраслевые особенности и особенности конкретного предприятия. Нельзя рассчитывать на то, что в типовом решении будет предложен документооборот, оптимальный для каждого производственного предприятия

— при большом объеме информации имеет значение время выполнения расчетов, формирования отчетов и пр. Здесь требуются не универсальные механизмы, а обработки и отчеты, оптимизированные под конкретные схемы работы и конкретные показатели.

Поэтому типовое решение содержит некоторые часто используемые варианты автозаполнения документов и показатели отчетов. Вместо попытки реализовать все возможные варианты типовое решение позволяет подключать отчеты и обработки, адаптированные под конкретное предприятие. Для этого типовое решение включает механизмы:

— подключения внешних обработок автозаполнения табличных частей и отчетов; прочих внешних обработок; внешних отчетов;

— аналитических отчетов, с настраиваемым составом показателей и правилами их расчета.

Например, именно механизм аналитических отчетов рекомендуется использовать для анализа валовой или операционной прибыли. Как определять прибыль, зависит от принципов работы предприятия: себестоимость реализации может определяться средняя по предприятию, по складу или с точностью до конкретной серии; могут учитываться или не учитываться расходы на сбыт.

Точно так же особенности автоматизируемого предприятия нужно учитывать и при разработке других отчетов и обработок, которые упоминаются в этой статье: анализа оборачиваемости и прибыли от продаж товаров различных поставщиков; актуализации плановой себестоимости запасов и т. д.

Переход на партионный учет 2.2

1С ответила какой-то отпиской, сегодня прислали:

Ответ отдела разработки:

Дополнение, после переписки с отделом разработки 1С, получил следующие рекомендации:

Предлагаем Вам следующие варианты на выбор:

1) Не менять метод оценки стоимости, оставить существующий метод оценки «ФИФО (взвешенная оценка)»

Данные по партиям Вы сможете получить из нового регистра «Детализация партий товаров для НДС и УСН (Средняя за месяц)»

Это будет полностью соответствовать тому как у Вас велся учет ранее:

— для целей учета себестоимости партии были не нужны

— для целей других управленческих задач применялись данные, предназначенные для механизма учета НДС

2) Изменить в прошлых периодах метод оценки на «ФИФО (скользящая оценка)» и выполнить закрытие месяца во всех прошлых периодах, что бы на момент перехода на партионный учет 2.2 остатки себестоимости соответствовали остаткам партионных регистров.

Для просмотра данных прошлых периодов использовать отдельную базу, в которой не менялся метод оценки стоимости.

3) Изменить в прошлых периодах метод оценки на «ФИФО (скользящая оценка)» но не выполнять перезакрытие прошлых периодов.

После перехода на партионный учет 2.2 сверить остатки в регистре «Себестоимость товаров» и при необходимости скорректировать суммы с помощью документа «Корректировка регистров». Такую корректировку нужно сделать в месяце, предшествующем переходу на партионный учет 2.2.

Переход с «ФИФО (взвешенная оценка)» на «ФИФО (скользящая оценка)» с переносом партий в регистр «Себестоимость товаров» в типовой конфигурации реализовывать не планируется, т.к. такой переход не является массовым и востребованным у большого пользователей программы.

Это соответствует первому принципу работы фирмы 1С

========================

В итоге, я использовал 3-й способ, закрыл все периоды с начала включения партионного учета 2.2, но при расчете книги покупок, НДС по «Фактическим продажам» не рассчитался, параллельно в копии я вернул все на партионный учет 2.1 и рассчитал там НДС, все рассчиталось.

В общем и в рабочей базе пришлось все документы вернуть на партионный учет 2.1 с удалением и дальнейшим перерасчетом всех движений только по регистру «Себестоимость» и перезакрытием всех периодов.

Как можно восстановить партионный учет,если в базе бардак?

Была такая задача. Вышли вот так:

1. Записали количественные остатки по складу (они были верные).

2. Списали весь товар под 0.

3. Оприходовали товар (количество известно, а цену взяли закупочную на сегодняшний день (величина известная так как регистрируется цена поставщика))

(9)пожалуй наиболее привлекательная схема.

Но, для того, что бы ни у кого и никогда не возникло гениальной мысли, что то править задним числом далеко за инвентаризацией(а при возможности такая мысль обязательно возникнет), предлагаю такой вариант:

а. Провели инвентаризацию на складах

б.Зафиксировали остатки количественные по складу.

в. Для всех учеток оставили только просмотр.

г. Создали новую базу и перенесли в нее все справочники.

д. Оприходовали товар (количество известно, а цену взяли закупочную на основании прайсов поставщиков)

е. Настроили учетную политику и методы списания себестоимости.

При варианте ведения учета в той же базе без обрезки, был печальный опыт, когда руководитель все таки решил полезть за границы запрета и все труды пошли. сами знаете какими тропинками.

В конфигурации добавили возможность списания партий в Минус. Перепровели документы за год. По ведомости Партии товаров на складах, проанализировали все косячные ситуации почему так получилось и уже после разбора полетов, обработкой самописной по минусам, восстановили нехватку партий.

во всей этой ситуации, главное найти и устранить причины возникновения косяков. Тут нужно четко взаимодействие с административным ресурсом фирмы, в противном случае, сколько не восстанавливай, все будет так же. Либо поставить программные ограничения.

Основные проблемы развала учета лежит не прямо в плоскости оного, а в том, что не совпадает физический склад и базис учета в программе.

Иначе нафига лазить задним числом в учет так часто?

Критерий выявления: Ведем программу в точности, как положено. Думаем, что ведем управленческий (т.е. как бы реальный) учет.

Берем товар, смотрим остаток, идем на склад и НЕ обнаруживаем там этот остаток. Но все знают (еще, или уже забыли) почему случилось это отклонение, и, вероятно, даже есть бумажки, которые оное объясняют. Но в программу это по каким-то причинам не вынесено.

То же самое с дебиторкой/кредиторкой и деньгами в кассе.

Основные причины делятся на две фундаментальные категории:

1. Базу, в которой пытаются вести упр. учет, натягивают на бухучет, в случаях, когда бухучет и упручет отклоняются.

Например:

— сначала делаются реализации, а потом их начинают таскать туда-сюда по времени в угоду клиентам, особенно бюджетным. Иногда даже ставят продажу раньше даты фактической закупки, потому что «клиент попросил, а клиент всегда прав».

— момент физической поставки товара не совпадает с моментом принятия документов к учету (растянут по времени, например).

— есть внутренние продажи между фирмами холдинга, которые управленцы не хотят видеть в УУ.

И это я не говорю про какие-то вещи, когда намеренно и грубо нарушается УК/НК РФ. 🙂

2. Недостаточная полнота ведения управленческого учета, как такового.

Может быть есть какой-то транзит, который физически на склад не заходит, но его приходуют и «вмешивают» в общий логический склад, а потом героически выцепляют, чтобы продать.

Может быть отдают товар «хорошим людям» попользоваться, а потом возвращают, но в программе это прямо не отражается.

Может быть на производстве на склад ходят все, кому не лень, берут что хотят, а потом (может быть) напишут какие-то документы, или кто-то будет восстанавливать это изъятие задним числом по слухам.

Для решения этих вопросов нужно анализировать процессы, разрабатывать регламенты, дорабатывать учетную схему и учетную систему, устанавливать физические границы склада (с дверями и замками) и т.п.

Отдельно от несовпадения базиса идут операторские ошибки и намеренные искажения. Для их отлавливания нужны регулярные инвентаризации, контрольные мероприятия и т.п.

Партионный учет в 1С 8.3 Бухгалтерия

Понятием «партионный учет» обозначают способ учета ТМЦ, который позволяет фиксировать не отдельный товар, а сразу всю партию, в составе которой он поступил. Эти сведения удобно использовать при списании товарно-материальных ценностей. Раздел Партионный учет в 1С реализован опционально, при необходимости его включают или отключают.

Как настроить партионный учет в 1С 8.3

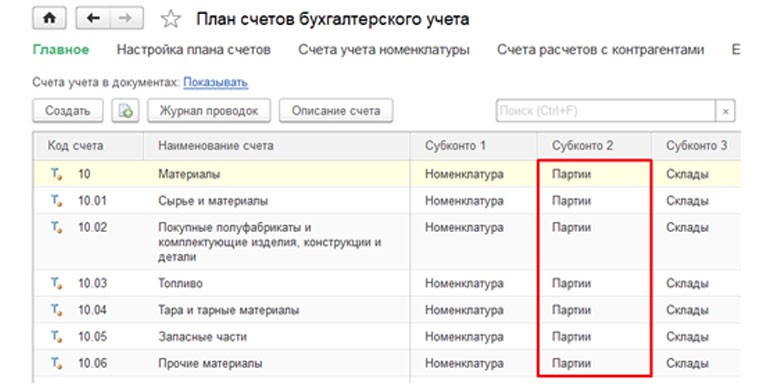

Для регистрации в «Бухгалтерии предприятия 8» партия товаров оформляется документами поступления, а учет осуществляется в аналитических разрезах (субконто) счетов учета товаров и материальных ценностей – 10, 41, 45, 21, 07, 08.04.1, 004, что наглядно отражено в плане счетов.

Именно в настройках плана счетов можно отключить или включить опцию учета по партиям. Изменение доступно не только из плана счетов, но также из параметров программы.

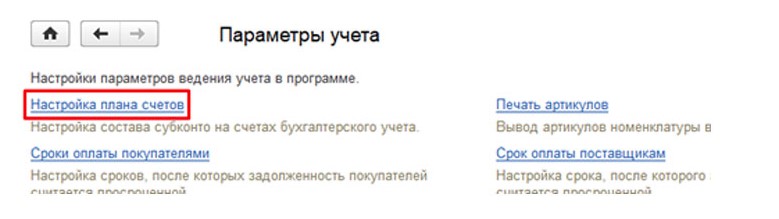

Администрирование->Настройки программы->Параметры учета

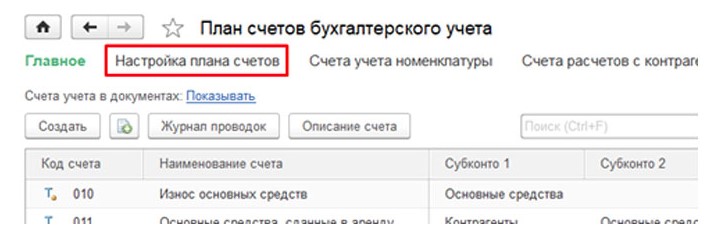

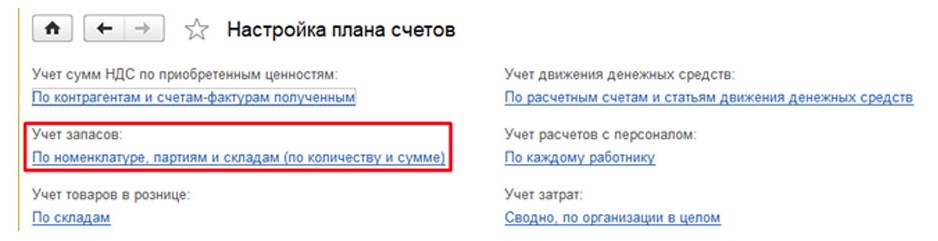

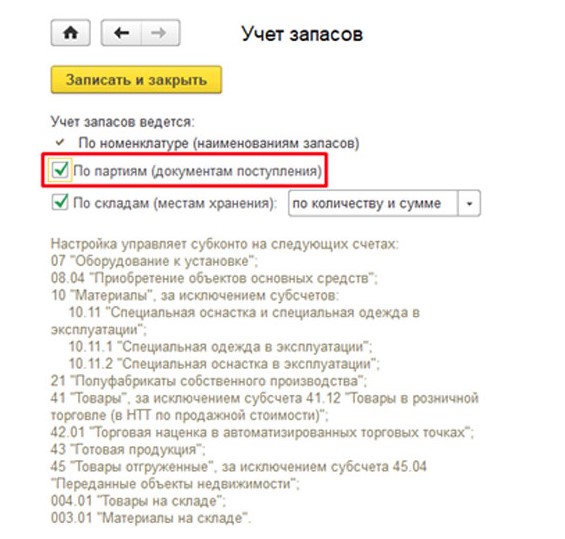

В обоих вариантах, перейдя по ссылке «Настройка плана счетов», пользователь попадает в окно, где нужно найти вкладку «Учет запасов». В названии ссылки, относящейся к этой вкладке, будут отображены текущие настройки раздела. При включенной опции партионного учета там будет надпись о форме учета «по номенклатуре, партиям…» (как показано на рис. 4). Если же опция отключена, слова «по партиям» будут отсутствовать. Чтобы изменить настройки, нужно просто нажать на ссылку.

Откроется окно «Учет запасов». В нем нужно найти флажок, которым отключают или включают учет по партиям. После внесения изменений в настройки программа удаляет или устанавливает субконто «Партии» для бухгалтерских счетов ТМЦ. И в форме настроек плана счетов, и непосредственно в плане счетов появится информация о внесенных изменениях.

Внимание! Все настройки в отношении введения или удаление опции партионного учета нужно изменить до начала работы в программе 1С.

Как увязать партионный учет с оценкой МПЗ по ФИФО

Партионный учет товаров удобно использовать при их списании. Во время этой процедуры важно учитывать способ, с помощью которого выполняется оценка подлежащих списанию материально-производственных запасов. Традиционно применяют один из двух методов:

Если используется метод ФИФО, то в ходе проведения документов списания первыми списываются товары, поступившие с более ранними партиями, затем – из партий, поступивших позже, и т.д. Чтобы в программе 1С этот процесс реализовывался автоматически, каждую партию нужно зафиксировать, то есть в 1С партионный учет к моменту регистрации поступления должен быть включен. Регистраторами партий станут документы поступления товаров.

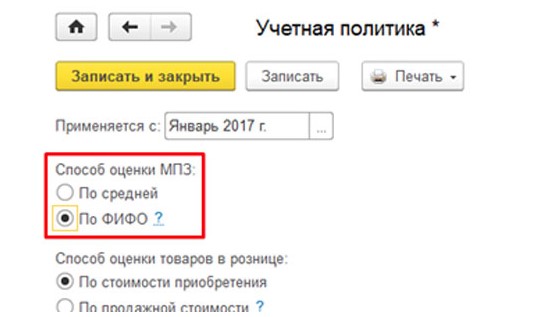

Если же оценка МПЗ выполняется по средней стоимости, активировать эту опцию не требуется. Способ оценки материально-производственных запасов можно выбрать во вкладке Учетная политика.

Чтобы понять, как работает партионный учет, полезно рассмотреть пример покупки и продажи товаров из разных партий организацией, которая оценивает МПЗ методом ФИФО.

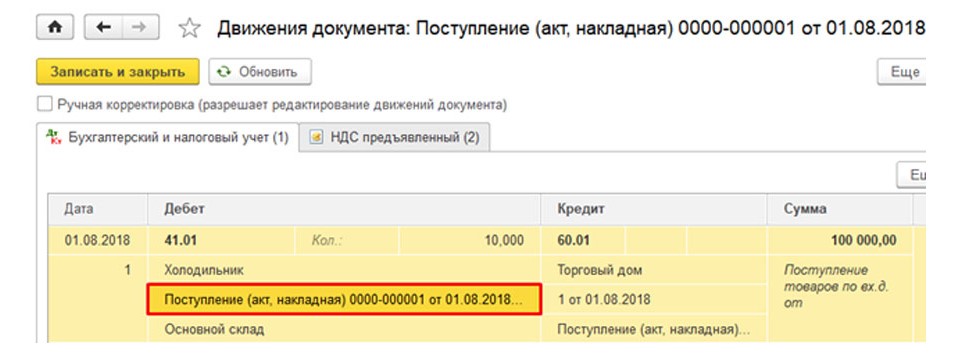

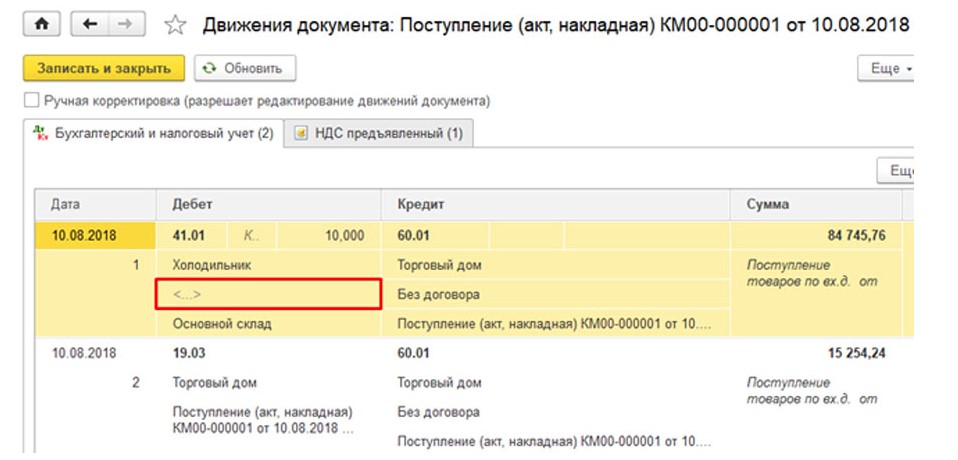

Пример №1. Условная компания приобрела оптовые партии товаров: сначала 10 холодильников по цене 10000 руб., а спустя некоторый промежуток времени – еще 5 таких же холодильников, но у другого поставщика. Затем 11 холодильников были проданы по цене 15000 руб. Чтобы оценивать товары, подлежащие списанию, компания использует метод ФИФО. Покупка первой партии из 10 холодильников будет отражена в 1С при помощи обычного документа поступления следующим образом.

Покупки->Покупки->Поступление (акты, накладные)

Сначала нужно создать, заполнить и провести документ поступления, затем проверяют выполненные бухгалтерские проводки. В качестве второго субконто счета 41 будет указана партия – это и есть документ поступления товаров.

Таким же образом отражается покупка второй партии из пяти холодильников, полученных от другого поставщика.

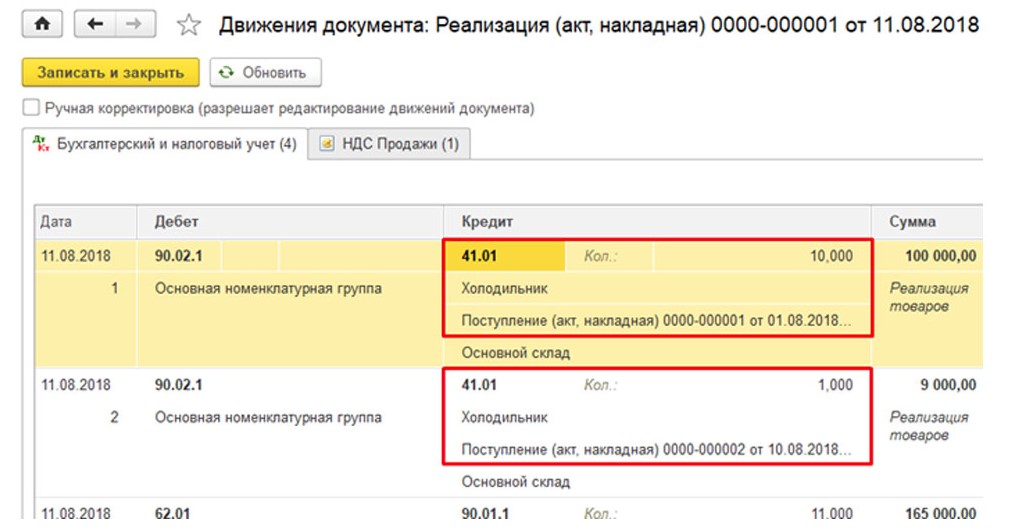

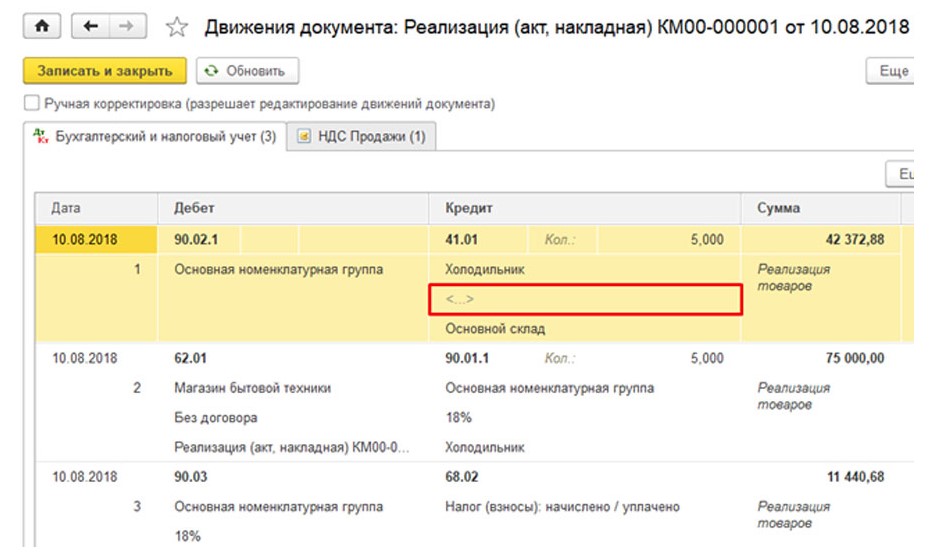

Теперь можно перейти к оформлению продажи 11 холодильников. Для этого используется документ реализации товаров.

Продажи->Продажи->Реализация (акты, накладные)

Документ заполняют и проводят. Движения документа по бухгалтерским счетам позволяют увидеть, что сначала программа списала первую партию, состоящую из 10 холодильников (как субконто счета 41 показан документ поступления №1). После этого понадобилась списать еще один холодильник. Программа взяла его из второй партии, которая поступила позже (субконто – документ поступления №2).

Программа списала товары по методу ФИФО в автоматическом режиме и в полном соответствии с установленными настройками.

Возникает вопрос: какими будут проводки поступления и реализации товаров при включенном в информационной базе 1С партионном учете товаров, если метод ФИФО не применяется. Чтобы разобраться в порядке учета, нужно рассмотреть еще один пример.

Пример №2. В базе программы 1С партионный учет запасов включен, при этом учет ведется по нескольким организациям. Одна из этих фирм при списании МПЗ использует оценку по средней стоимости. Фирма закупила у поставщика 10 холодильников, после чего 5 из них реализовала оптовому покупателю.

После оформления в 1С документов поступления и реализации, анализ проводок показывает, что в этом случае в документе поступления не учитывается субконто «Партии», его место в проводке остается пустым.

Следовательно, при продаже этого товара партия тоже не может быть учтена.

В проводке, выполненной документом реализации, субконто «Партии» осталось также не заполненным.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.