Образец ответа на требование налоговой о предоставлении пояснений

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Как составить ответ на требование ФНС о даче пояснений

Компания, работающая не первый год, наверняка хоть раз сталкивалась с требованиями ФНС. Требования инспектор ФНС может выставить по различным причинам: из-за ошибок в декларациях, низкой налоговой нагрузки или при встречной проверке вашего контрагента.

Какой бы ни была причина, не стоит игнорировать требование из налоговой инспекции. В противном случае у компании могут заблокировать счет или прийти с проверкой.

Форма и сроки ответа на требование налоговой инспекции

Обычно ФНС указывает в требовании срок, в течение которого нужно представить документы или/и письменное пояснение.

Требования приходят как в бумажном виде по почте, так и в электронном. Формат требований зависит от того, как отчитывается конкретный налогоплательщик.

Следуя нормам законодательства, ответ на требование налоговой нужно подготовить и отправить в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). Чаще всего ответ пишется в произвольной форме, но налогоплательщики могут взять за основу рекомендуемую форму ответа (Письмо ФНС РФ от 07.04.2015 № ЕД-4-15/5752).

Если требование налоговой о представлении документов или пояснений пришло в электронном виде, не забудьте отправить квитанцию о приеме. На это организации отводится шесть рабочих дней (п. 5.1 ст. 23 НК РФ).

Срок ответа на требование ИФНС о даче пояснений фиксированный. В исключительных случаях налоговая инспекция может его изменить. Также увеличить срок для представления документов ФНС может по просьбе налогоплательщика, но для этого должны быть веские причины (болезнь ответственного лица, большой объем истребуемых документов и пр.).

Сдавайте электронную отчетность, передавайте ответы на требования в налоговую через интернет. Экстерн дарит вам 14 дней бесплатно!

Основные причины требований и варианты ответов

Обычно требованию налоговой предшествует камеральная проверка какой-либо декларации.

Что вызовет подозрение инспектора и заставит его прислать требование:

Мы привели наиболее распространенные причины требований ФНС. На практике их гораздо больше.

Сдавайте электронную отчетность, передавайте ответы на требования в налоговую через интернет. Экстерн дарит вам 14 дней бесплатно!

Если вы считаете, что требование налоговой несправедливо, нужно все равно написать пояснение. В пояснении вы можете сослаться на статьи НК РФ и обосновать свою позицию. Случается и такое, что налоговый инспектор неправ. Нужно отстаивать свою позицию.

Иногда к требованию нужно приложить опись документов. Делается это, если документы налогоплательщик приносит лично или отправляет «Почтой России».

Образец описи документов в налоговую по требованию:

Как сшить документы для налоговой по требованию? Налогоплательщик обычно сшивает представляемые документы вместе с описью. Правил сшивания нет. Главное, заверить все копии документов для налоговой инспекции соответствующим образом.

Как такового образца пояснительной записки в налоговую по требованию не существует. Вид пояснения будет напрямую зависеть от содержания требования и его причин.

Подведем итоги. Сроки представления пояснений по требованию налоговой инспекции закреплены в НК РФ. Также эти сроки ФНС дублирует в выставляемом требовании. Ответы на требования налоговой о представлении пояснений представляются как на бумаге, так в электронном виде. Исключение — пояснения к декларации по НДС. Их обычно нужно подавать в электронном виде по ТКС.

Образец составления ответа на требование налоговой о представлении пояснений

Приведем пример ответа, если ФНС выявила расхождения выручки в двух источниках полученной информации: в декларации по НДС и декларации по налогу на прибыль.

Образец пояснения на требование в налоговую инспекцию

Заместителю начальника межрайонной ИФНС № 4

Зайковой Т. И.

От ООО «Кнопка», ИНН 6656543210

04.08.2020

На Ваше требование № 569 от 31.07.2021 поясняем следующее.

Сумма доходов от реализации товаров (работ, услуг), показанная в декларации по налогу на прибыль организаций за 6 месяцев, действительно меньше, чем сумма выручки от реализации, показанная в декларациях по НДС за I, II кварталы 2021 года. Такая ситуация возникла в связи с отражением во II квартале 2021 года операции по возврату товара поставщику (НДС в сумме 569,24 руб. был восстановлен).

К данному письму прилагаем счет-фактуру № 23 от 11.05.2021 года, подтверждающий возврат товара.

Директор ООО «Кнопка» ______________________И. Б. Останин

Сдавайте электронную отчетность, передавайте ответы на требования в налоговую через интернет. Экстерн дарит вам 14 дней бесплатно!

Пояснительная записка в налоговую: когда ее нужно представить

Ситуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. 3 ст. 88 НК РФ. К ним относятся:

Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования (п. 3 ст. 88, п. 6 ст. 6.1 НК РФ).

В связи с коронавирусом сроки представления документов и пояснений по требованию ИФНС продлены. Подробности об этой и других антикизисных мерах вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Подробнее о процедуре камеральной проверки читайте здесь.

Что нужно знать о требовании

Во-первых, в некоторых случаях инспекцию следует уведомить о получении требования о представлении пояснений (см. письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

О том, когда и как это сделать, каковы последствия нарушения этой обязанности, читайте здесь.

Во-вторых, следует иметь в виду, что на требовании может отсутствовать печать налогового органа (см. письмо ФНС РФ от 15.07.2015 № ЕД-3-2/2739@).

Возможен ли штраф при игнорировании требования

Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Ст. 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не встречная проверка (ст. 93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь другое мало приятное последствие, о котором рассказали эксперты КонсультантПлюс:

Чтобы узнать об этом подробнее, получите пробный доступ к К+ и переходите в Путеводитель по налоговым проверкам.

О процедуре истребования пояснений в ходе выездной проверки читайте в статье «Как налоговые органы истребуют пояснения от налогоплательщика».

Пояснение в налоговую по убыткам: образец

Цель пояснений по убыткам в налоговую — обосновать их размер и раскрыть причины возникновения. Соответственно, в пояснительной записке следует:

Все указываемые в пояснениях причины лучше подтвердить документально, например, выписками из налоговых и бухгалтерских регистров или иными документами (п. 4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков.

«Пояснительная записка в налоговую по убыткам

от общества с ограниченной

Адрес места нахождения:

ул. Верхоянская, д. 18

Контактное лицо: главный бухгалтер

Макарова Ирина Константиновна

В ответ на требование о представлении пояснений от … № … сообщаем следующее:

в т. ч. выручка от продажи … руб.

в т. ч. прямые расходы — … руб.

косвенные расходы — … руб.,

внереализационные расходы — … руб.

Можно привести иную, значимую для вашей ситуации, или более детальную расшифровку расходов. Вообще, чем подробнее и детальнее вы представите ситуацию, тем лучше.

Генеральный директор ООО «ИКС Юрьев А. А. Юрьев».

Конечно, для подготовки пояснений в налоговую по убыткам образец можно скопировать с нашего сайта, а можно подготовить самостоятельно. Кстати, для формирования пояснений по убыткам УСН в налоговую образец приведенных пояснений также можно использовать, но вместо расшифровки прямых, косвенных и внереализационных расходов указывать расходы, предусмотренные ст. 346.16 НК РФ.

Пояснительная записка в налоговую по НДС

Если при проверке НДС-декларации инспекция выявит ошибки, нестыковки, противоречия, она запросит пояснения. При этом требование вы получите по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@ (приложение 1 к этому документу).

Отвечать на него с 01.01.2017 (п. 3 ст. 2 закона от 01.05.2016 № 130-ФЗ) нужно электронно по ТКС, поскольку к этому всех налогоплательщиков, подающих электронную отчетность по этому налогу, обязывает текст п. 3 ст. 88 НК РФ. Пояснения, поданные иным способом, расцениваются как непредставленные. Те же налогоплательщики, у которых еще осталась возможность подачи декларации по НДС на бумаге, могут и пояснения представить на бумажном носителе, составив их в произвольной форме.

Подробную инструкцию по составлению и сдаче пояснений к декларации по НДС, а также образец таких пояснений вы найдете в К+, получив бесплатный доступ к системе.

О том, как оформить пояснение в связи с непредставлением формы 6-НДФЛ, читайте в статье «Заполняем пояснение в налоговую по 6-НДФЛ – образец».

Итоги

При появлении у налоговиков вопросов в отношении поданной в ИФНС отчетности (нестыковки в цифрах, уточненка с уменьшением налога, декларация с убытком) они запросят у налогоплательщика пояснения. Игнорировать такой запрос (он направляется в форме требования) не стоит: исчерпывающие разъяснения помогут снять вопросы и избежать возможных проверок, вызванных неувязками в отчетности. Пояснения могут быть даны как на бумаге, так и электронно. Но если речь идет о вопросах, касающихся НДС-декларации, то налогоплательщики, сдающие такую декларацию электронным способом, должны и пояснения по ней дать в электронном виде.

Пояснение в налоговую по убыткам

Пояснение в налоговую службу по убыткам необходимо дать в том случае, если из этого надзорного органа поступило соответствующее требование.

Зачем писать пояснение

Довольно часто у налоговиков по результатам сданной налоговым агентом отчетности появляются различные вопросы. В таких ситуациях инспекторы высылают в организацию письмо с просьбой дать пояснения. Наиболее часто проблемы возникают в связи с какими-либо противоречиями, неточностями и ошибками, выявленными в декларациях, несоответствиями между данными, имеющимися в налоговой и указанными в отчетной документации предприятием, а также из-за отсутствия прибыли по результатам работы в отчетном периоде, а уж тем более при явных убытках.

Не следует забывать и о том, что налог на прибыль является одним из главных источников формирования бюджета, а это значит, что налоговики следят за перечислениями по этому налоговому направлению особенно пристально.

Что может привести к убыткам

Отсутствие доходов и убытки организаций – не такое уж и редкое явление, как может показаться непосвященному человеку. Они могут быть связаны с самыми разными обстоятельствами. К ним может привести общий финансовый кризис, спад спроса на продукцию (в том числе из-за сезонных факторов), превышение трат и расходов над прибылью (например, при покупке дорогостоящего оборудования, крупных ремонтных работах и т.п.), проблемы в производстве, неэффективный менеджмент компании, перепрофилирование предприятия и освоение новых рынков и многие другие причины.

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса).

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Можно ли не давать пояснений по убыткам

Пояснения об убытках давать нужно обязательно. Причем делать это следует в письменном виде и не позже чем через пять дней после получения соответствующего требования из налогового органа.

Несмотря на то, что никакого наказания за отсутствие пояснений в законодательстве РФ не предусмотрено, игнорирование писем налоговиков может иметь весьма печальные последствия для организации. В частности, может произойти доначисление налогов или могут быть приняты какие-либо меры административного воздействия. Но самое неприятное, что также вполне возможно – отсутствие логичной и ясной картины финансовой деятельности компании может привести к выездной налоговой проверке, при которой будет «перетрясена» вся документация за последние три года, а это уже чревато совершенно иными, более серьезными санкциями. Замечено: в график выездных проверок предприятия с регулярными убытками налоговики включают весьма охотно.

Как писать пояснение по убыткам

Пояснение можно писать в произвольном виде. Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии.

Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги). А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки.

Как оформить бланк

Документ можно писать вручную, но лучше все же напечатать на компьютере. Для распечатки допустимо взять обычный лист бумаги или же бланк с реквизитами и логотипом фирмы. Пояснение нужно делать обязательно минимум в двух экземплярах, один из которых отправить по месту назначения, второй оставить у себя. Информацию о записке нужно обязательно внести в специальный учетный журнал – сюда достаточно поставить его номер и дату.

Кто должен подписать документ

Пояснение пишется от лица руководителя организации или работника, временно находящегося на его месте. Соответственно, именно директор и должен поставить под письмом свой автограф. Хорошо, если в документе распишется и главный бухгалтер предприятия, как материально-ответственное лицо, которое формирует финансовую и налоговую отчетность.

Как отправить пояснение

Если компания подает отчетность в налоговую службу в электронном виде, то и пояснения нужно передавать в таком же формате. Однако, если налоговый агент пользуется правом подачи отчетной документации на бумажных носителях, то допускается формировать пояснительную записку в «живом виде». Затем ее можно отнести в налоговую лично, передать с представителем (у которого на руках есть соответствующая доверенность) или же переслать по почте.

Образец пояснения в налоговую по убыткам

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

Как написать ответ на требование налоговой?

Ответить на требование налоговой инспекции о представлении документов (пояснений) необходимо в установленный срок. Как правило, срок исполнения требования указан в тексте самого документа. А какие дни – рабочие или календарные брать для исполнения требования? Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Ваша компания получила требование о представлении документов или пояснений в ходе проведения, например, камеральной проверки. Как правильно реагировать и отвечать на это требование – об этом пойдет речь в моей статье.

Сразу обращаю ваше внимание на то, что такой документ, как «требование», он не может быть произвольным, написанным «как попало» – это документ, форма которого утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@.

Итак, требование может быть о представлении документов (информации) и о представлении пояснения (мы сейчас не рассматриваем требование об уплате налога). И в каждом виде требования должно быть указано:

– основание для выставления требования;

– если требование о представлении пояснений, то обязательно указывается причина выставления данного требования. То есть, прочитав данное требование, компания или ИП должны понимать, что от них требуется;

– если требование о представлении документов (информации), тогда обязательно указываются: какие документы и за какой период они нужны;

– срок исполнения требования.

Перейдем сразу к примеру, чтобы было понятно, какие действия надо совершить при получении требования.

Компания получила требование о представлении документов в отношении проводимой налоговой проверки контрагента. Согласно требования, следует представить:

1. Договоры за период с 01.01.2015 по 31.12.2017;

2. Акты за период с 01.01.2015 по 31.12.2017;

3. Счета-фактуры за период с 01.01.2015 по 31.12.2017.

Срок исполнения требования – пять дней со дня получения требования.

Компания вела активное сотрудничество со своим контрагентом, и поэтому накопилось много документации. Подготовить в срок пять дней все копии, заверить их должным образом, не представляется возможным.

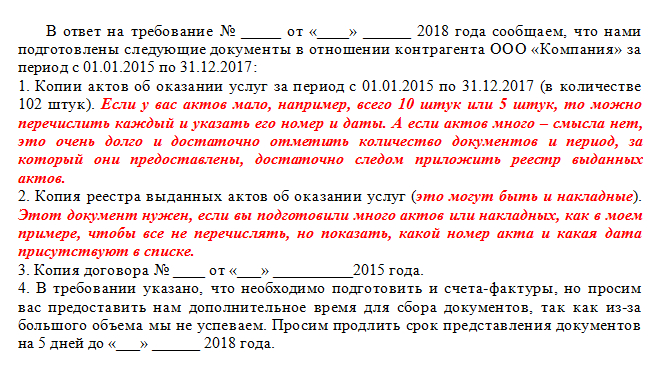

Как продлить срок представления документов

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Какой срок ответа на требование налоговой

10 дней – в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки.

5 дней – если идет проверка в отношении вашей компании или ИП.

Основание – пункт 5 статьи 93.1 НК РФ.