Пояснения к бухгалтерскому балансу: зачем нужны и как составить

Минфин обязал средние и крупные компании предоставлять пояснения в ФНС. Но они могут понадобиться бухгалтерии любого предприятия для того, чтобы привлечь инвестора или избежать дополнительных налоговых проверок. Правила составления и образец документа содержатся в статье.

Какие компании обязаны предоставлять пояснения

Пояснительная записка к бухгалтерскому балансу — это развернутое обоснование данных, указанных в финансовой отчетности компании. Документ составляется в произвольной форме и входит в состав ежегодной бухгалтерской отчетности. Как правило, пояснения составляются и к балансу, и ко всем отчетам сразу.

Исходя из 14 статьи закона «О бухучете» от 06.12.2011 № 402-ФЗ и пункта 4 приказа Минфина России от 02.07.2010 № 66н, налогоплательщик обязан прилагать пояснение к годовой отчетности в контролирующие органы. Освобождены от этой обязанности предприятия малого бизнеса, которые сдают отчетность в упрощенной форме, если их деятельность не подразумевает обязательный аудит.

Зачем еще нужно предоставлять пояснения

Предприятия предоставляют пояснения не только в ФНС. Копия пояснительной записки к отчетности может понадобиться учредителям, инвесторам и кредиторам, так как она дополняет и расшифровывает данные о финансово-хозяйственной деятельности предприятия. Сам формат бухгалтерского баланса и отчетности показывает состояние дел в организации, но не объясняет их.

Возможные адресаты пояснительной записки:

Важно: содержание пояснительной записки для конкретного адресата должно раскрывать информацию, которая необходима или обязательна для успешного взаимодействия компании с ним. ФНС интересуют причины изменения размера налоговых отчислений плательщика. Кредиторам и инвесторам нужно объяснить, что предприятие финансово стабильно, а кредитные и инвестиционные риски минимизированы.

Как написать пояснение

Перечень дополнительных данных, которые рекомендовано раскрывать в пояснениях, содержится в разделе 6 ПБУ 4/99 приказа Минфина РФ от 06.07.1999 № 43н. Министерство также предлагает взять за основу формуляр, представленный в приложении № 3 к приказу от 02.07.2010 № 66н.

Однако обязательных форм и правил написания пояснительной записки к бухгалтерскому балансу нет. Каждая организация вправе внести в документ только те пояснения, которые учитывают ее особенности и сферу деятельности.

План пояснительной записки к бухгалтерскому балансу.

1.Данные о предприятии.

Включают адрес организации, ее подразделений и филиалов. Пункт также содержит информацию о руководителях, учредителях и аффилированных лицах предприятия, о видах разрешенной деятельности, среднегодовой численности сотрудников и т.п.

2. Общие данные об учетной политике.

Включают сведения о методах оценки готовой продукции, запасов, амортизации, методах определения финансового результата и иных статей. Если в течение года вносились изменения в учетную политику организации, в пояснениях следует обосновать необходимость изменений и проанализировать их последствия.

3. Основные текущие финансовые показатели за отчетный период.

В этом пункте нужно пояснить размеры выручки и затрат по видам деятельности, суммы полученных государственных средств. Расшифровать крупные расходные или доходные операций за текущий год. Объяснить предпосылки и последствия проведенных и запланированных крупных сделок, если они повлияют на анализ финансово-хозяйственной деятельности организации.

4. Пояснения к отдельным статьям баланса или иных отчетов.

Здесь отражают сведения об изменениях в капиталах организации (уставном, резервном и т.п.). Оценивают состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Поясняют данные об арендованном имуществе и финансовых вложениях. Расшифровывают состав затрат на разработку и производство продукции. Анализируют зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

В статьях баланса или отчетности, к которым представляются пояснения, нужно делать указания на раскрытие данных.

Пояснительная записка становится наглядной и убедительной, если бухгалтер включает в нее графики, таблицы, диаграммы или схемы.

Образец пояснительной записки можно скачать в виде документа по ссылке: https://clck.ru/FNf6m

Все крупные и средние предприниматели обязаны предоставлять пояснительную записку к бухгалтерскому балансу в составе ежегодной отчетности, представители мелкого бизнеса подают ее по желанию. Записка аргументирует цифры баланса и других отчетов, объясняет финансовое положения предприятия акционерам предприятия, инвесторам и кредиторам. Грамотное пояснение поможет избежать подозрений в занижении прибыли и уклонении от уплаты налогов при снижении экономических показателей плательщика.

Образец пояснения к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде.

Кому предоставляются пояснения к бухгалтерской отчетности?

Как правильно написать пояснительную записку к балансу?

При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3).

Образец пояснительной записки можно скачать по ссылке.

План пояснительной записки

Что важно учесть при составлении пояснительной записки?

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

Составляем пояснительную записку к бухгалтерскому балансу (образец)

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

Пояснительная записка не входит в состав бухгалтерской отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, письма Минфина от 23.05.2013 № 03-02-07/2/18285, от 09.01.2013 № 07-02-18/01, информация Минфина от 04.12.2012 № ПЗ-10/2012). Юрлицо вправе предоставить такую информацию, если считает ее полезной для заинтересованных пользователей при принятии экономических решений.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения. В этом случае и составляется пояснительная записка.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснительной записки к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснительная записка к балансу, покажем на примере:

Пояснительная записка к бухгалтерскому балансу

АО «Симфония» за 2021 год

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2020 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

6. Состав основных средств (руб.):

Балансовая стоимость на 31.12.2021

7. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори».

Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ.

8. Труд и заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 1 679 000 руб. (за декабрь 2021 года, срок выплаты: 15.01.2022). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб.

9. Сведения о связанных сторонах

В соответствии с Положением по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008 (утверждено Приказом Минфина России от 29 апреля 2008 г. N 48н) по каждой связанной стороне раскрыта следующая информация (если в отчетном периоде организация проводила операции со связанными сторонами):

10. Выданные и полученные обеспечения и платежи (указываются все их виды).

11. Прочая информация

(Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.)

Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2022

О нюансах составления пояснительной записки к бухбалансу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к пособию по бухотчетности, чтобы узнать все подробности данной процедуры.

Какую информацию содержит пояснение к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина от 02.07.2010 № 66н). Именно их должны составлять все экономические субъекты, за исключением:

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Построчный комментарий по заполнению табличной части формы 2 приведен в системе КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

Скачать бланк пояснений к бухгалтерскому балансу можно бесплатно, кликнув по картинке ниже:

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Пояснения к балансу разрешено составлять в произвольной форме. Они могут содержать таблицы, графики и диаграммы. Детализация информации в них допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Пояснения/пояснительная записка к бухгалтерской отчетности за 2020 год: пример

Пояснения или пояснительная записка?

Несмотря на несколько обязательных форм, входящих в комплект годовой бухгалтерской отчетности, представленной в них информации часто бывает недостаточно для того, чтобы внешний пользователь, не видя бухгалтерию компании, мог составить о ней полное и справедливое мнение.

Поэтому часто нужно делать дополнительное раскрытие информации и давать комментарии к данным из форм. Делают это путем приложения к бухотчетности пояснений.

Обязанность делать пояснения к бухгалтерской отчетности за 2020 год в законах отдельно не прописана. Однако она вытекает из положений законодательства. Например, ст. 13 Закона «О бухучете» гласит, что бухотчетность должна давать достоверное представление о финансовом положении компании, достаточное для того, чтобы пользователи отчетности могли принимать экономические решения.

Что же касается таких пользователей как налоговая или статистика, для них часто тоже не лишними будут заранее сделанные комментарии. Например, если в отчетном периоде существенно изменились показатели, связанные с налоговой нагрузкой, можно сразу расписать налоговикам, почему это произошло. Иначе всё равно придется отвечать на их вопросы.

Таким образом, получаются 2 варианта пояснений:

Разумеется, поясняющий отчетность документ может содержать и то, и другое. Установленной формы пояснений к бухотчетности в 2021 году нет. Но, как правило, под пояснениями понимают как раз документ, содержащий дополнительные детализацию и информацию для пользователя. А если к отчетности прилагают текстовые комментарии в свободной форме, дающие сопутствующую информацию к тому, что отражено в отчетности, то это пояснительная записка.

Кто и что поясняет в отчетности за 2020 год

Касаемо пояснений и пояснительных записок законодательство содержит только упоминание о том, кто не обязан прилагать к бухгалтерской отчетности подобный документ. Эта преференция принадлежит малым предприятиям (как правило, сдающим упрощенную бухотчетность) и не подлежащим обязательному аудиту.

Из чего логично сделать вывод, что все прочие отчитывающиеся какой-то вариант пояснений к отчетности должны подготовить и приложить.

Однако состав пояснительного документа и форма представления данных жестко не закреплены, и остаются на усмотрение составителя.

При этом в приказе Минфина от от 02.07.2010 № 66н есть рекомендованные табличные формы представления данных в пояснениях к бухгалтерской отчетности. Их можно взять за основу, изменять и дополнять по мере необходимости.

Кроме того, свобода выбора в раскрытии статей позволяет составителю отчетности использовать не все предложенные Минфином таблицы, а только те, данные в которых можно считать существенными для понимания общей картины по компании.

Пример пояснений к бухгалтерской отчетности за 2020 год

Как может выглядеть подборка пояснений к бухгалтерской отчетности, сделанная по рекомендациям Минфина?

Приведем пример, исходя из следующих условий:

Пример пояснительной записки к бухгалтерской отчетности

Как отмечено выше, пояснительная записка содержится по большей части сопутствующую информацию к отчетности.

Чаще всего необходимость готовить этот документ обусловлена наличием обстоятельств, о которых сдающий отчетность хотел бы проинформировать пользователя.

Вот как могло бы составить пояснительную записку для налоговой, прилагаемую к бухотчетности за 2020 год, ООО «Продукты»:

Пояснительная записка к бухгалтерскому балансу

Пояснительная записка к балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к бухгалтерскому балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснения к бухгалтерской отчетности.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

Тогда как пояснительная записка представляет собой произвольную расшифровку всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах. В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы вовремя сдать годовую отчетность за 2020 год. В путеводителе найдете сроки, бланки и инструкции по заполнению.

Кому и для чего нужна пояснительная записка к годовому отчету за 2020 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают исходя из конкретных пожеланий, например, совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года. К примеру, если налог на прибыль за отчетный период оказался значительно ниже предыдущего, имеет смысл пояснить причины этого для ИФНС, так как налоговый орган, получив такие данные, все равно попросит их объяснить. Это избавит руководство от лишних вопросов со стороны налоговиков и вызовов на «ковер» в инспекцию, и от выездной проверки, которую назначают в рамках камеральной.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет состав пояснительной записки к бухгалтерскому балансу за 2020 год и полноту данных в ней, и то, в каком виде их удобнее предоставить:

Существует общий план этого документа. Наиболее полная пояснительная записка обычно содержит:

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности. Если работа идет не так спешно, как хотелось, и результатами деятельности за год являются убытки, грамотно составленные пояснения с подробным анализом всех факторов поможет избежать подозрений со стороны налоговых органов в применении незаконных методов снижения налогов. Если в документе обнаружатся ответы на все интересующие налоговиков вопросы, то и избежать дополнительных методов надзора окажется легче.

Особое внимание при составлении пояснительной записки необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

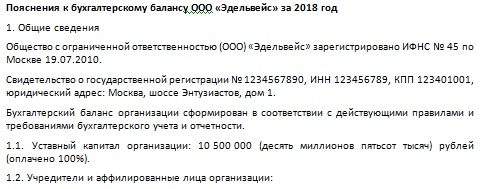

Образец пояснительной записки

Рассмотрим пример пояснительной записки для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2020 год

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

4. Основные показатели деятельности организации

В отчетном году выручка составила:

Затраты на производство и реализацию продукции:

5. Расшифровка статей бухгалтерского баланса на 31.12.2020 (на примере кредиторской задолженности)

Наличие и движение дебиторской задолженности

дебиторская задолженность, в том числе:

6. Оценочные обязательства и резервы

На 31.12.2020 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2019 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2020 составила 3 876 400 руб. (оплата за декабрь 2020 г., по сроку: 12.01.2021). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2019 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2021.

Особенности для бюджетных организаций

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 за 2020 год указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики». Рассмотрим, как заполнить таблицу 4 к пояснительной записке за 2020 год с учетом новых требований. Вот так выглядят графы таблицы:

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2020 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.