Кто будет платить НДФЛ по ставке 15% с 2021 года. И каких доходов это не коснется

С 2021 года в России появится прогрессивная шкала налогообложения доходов. Это значит, что с ростом дохода будет увеличиваться ставка НДФЛ. При доходах более 5 000 000 Р в год она составит 15% с суммы превышения. Новая ставка коснется не всех доходов, есть исключения. А для 2021 и 2022 годов действуют переходные правила.

Вот кому придется платить больше и куда должны пойти эти деньги.

Для какого налога повышается ставка

Ставка повышается для налога на доходы физических лиц, НДФЛ. Это тот налог, что удерживают из зарплаты, платят при продаже имущества и возвращают с помощью вычетов.

Обычная ставка для НДФЛ — 13%. Это для большинства доходов резидентов. Налог с материальной выгоды или призов может составить 35%, с процентов по облигациям с ипотечным покрытием — 9%. А нерезиденты платят НДФЛ по ставке 15% с дивидендов, 30% — с других доходов и 13% — в некоторых случаях, например если они граждане ЕАЭС или высококвалифицированные специалисты.

Повышение ставки касается того НДФЛ, что начисляется по ставке 13% с обычных доходов, например зарплат или подработок на общей системе.

Каких доходов касается повышение ставки

В налоговом кодексе появилось новое понятие: совокупность налоговых баз. Это те виды доходов, что учитываются при расчете превышения. В общем порядке пороговое значение в 5 000 000 Р применяется именно к совокупности налоговых баз, а не к каждому доходу отдельно. Но в 2021 и 2022 годах применяется особое правило.

Для резидентов в совокупность налоговых баз войдут такие доходы:

Перечень доходов для нерезидентов содержится в п. 2.2 ст. 210 НК РФ в редакции 2021 года. В отличие от резидентов, в их доходах будет учитываться продажа имущества и подарки.

Считать эти базы нужно отдельно.

Как считать НДФЛ по новым правилам

С 2021 года к одним и тем же доходам нужно применять две ставки НДФЛ:

То есть повышение ставки касается не всей суммы дохода, а только превышения.

В 2021 и 2022 годах для расчета превышения налоговыми агентами будет учитываться не совокупность налоговых баз, а каждая отдельно. При соблюдении лимита по каждой из них повышенная ставка не применяется. С этой формулировкой не все понятно. Например, сможет ли налоговая потом сама начислить НДФЛ по повышеной ставке, если совокупность баз окажется больше 5 млн рублей? Эта формулировка может означать, что налоговым агентам немного упростят расчеты, а доплачивать налог все равно придется на основании уведомлений. Но доначислений по ставке 15% в таком случае вполне может и не быть, потому что ничего в законе на это не указывает. Пока разъяснения на этот счет ясности не внесли.

Если зарплата от нескольких работодателей

Потом налоговая получит информацию обо всех выплатах, обобщит ее, посчитает превышение и начислит НДФЛ по повышенной ставке. Сумму к доплате укажут в налоговом уведомлении — заплатить ее нужно будет до 1 декабря следующего года.

Для уплаты НДФЛ по ставке 15% ввели отдельный КБК — 182 1 01 02080 01 1000 110.

Если налоговый агент ошибется в расчетах, то за первый квартал 2021 года его не накажут штрафом и пенями. Но при условии, что до 1 июля недоимка будет погашена.

К этому закону еще немало вопросов, поэтому наверняка будут дополнительные разъяснения. Например, непонятно, будут ли отдельно считаться налоговые базы, которые входят в одну группу «Иные доходы»: зарплата и доходы от предпринимательства. От этого зависит расчет налога за 2021 и 2022 годы.

Какие доходы не учитываются

При расчете совокупной налоговой базы у резидентов не учитываются доходы от крупных сделок:

Куда пойдут деньги

Обычно НДФЛ распределяется между бюджетами и идет на обычные расходы: ЖКХ, больницы, спорт, дороги, культуру.

Но налог по повышенной ставке будет собираться и тратиться отдельно. Эти суммы планируют использовать на конкретную цель: как дополнительное финансирование для лечения детей с редкими и опасными заболеваниями.

Всего за 2021 год таким способом планируется получить около 60 млрд рублей. Этого могло бы хватить примерно на 375 уколов препарата «Золгенсма» — самого дорогого лекарства в мире, которое спасает жизни детям со спинальной мышечной атрофией. Сейчас на это лекарство собирают деньги родители и благотворительные фонды, а медлить с лечением нельзя.

За три года дополнительный доход от НДФЛ может составить 190 млрд рублей. Если повышение налога и правда пойдет на такие благородные цели, получится, что самые богатые люди страны принудительно скинутся на лечение детей — и будут отдавать ничтожную часть своего дохода. При зарплате 1 000 000 Р в месяц дополнительный налог составит около 1% от совокупного годового дохода. То есть из заработанного миллиона нужно отдать около 10 тысяч для спасения чьей-то жизни.

Как будут тратиться эти деньги, дойдут ли они до регионов и конкретных людей, удастся ли детям получить реальную помощь — это другой вопрос. Хочется надеяться, что процесс финансирования из нового источника будет простым и понятным.

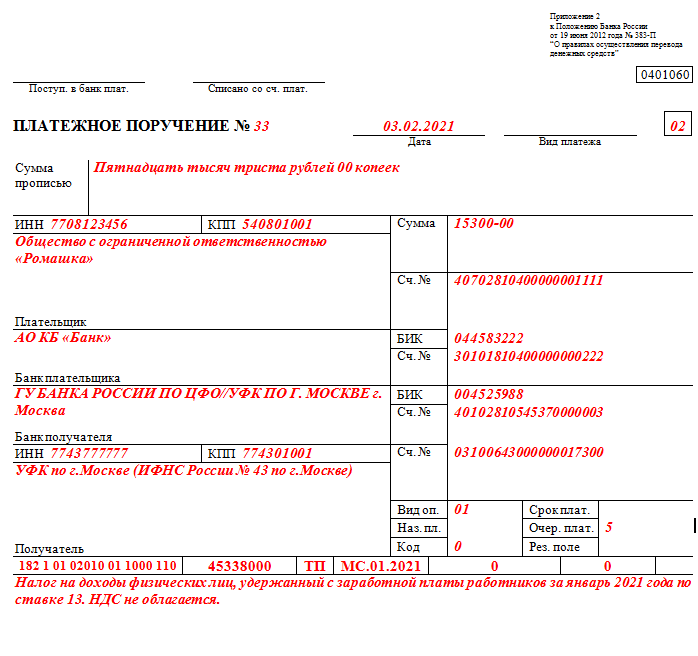

Как заполнить платёжное поручение по НДФЛ в 2021 году

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Изменения в платёжке коснулись блока «Сведения о банке получателя» :

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

Образец платёжного поручения с новыми реквизитами

Какие КБК по НДФЛ на 2021 год: таблица с учётом изменений

Новшество 2021 года – прогрессивная ставка НДФЛ и новый КБК для нее

С 1 января 2021 года введена прогрессивная шкала НДФЛ. Основание – Федеральный закон от 23.11.2020 № 372-ФЗ.

Теперь по обычной ставке 13% нужно платить НДФЛ, пока доходы не превысят 5 млн рублей. Превышение облагают уже по ставке 15% и перечисляют по отдельному КБК – 000 1 01 02080 01 0000 110.

Когда платить НДФЛ в 2020 году: сроки

ЗАРПЛАТА

По общему правилу заплатить в 2021 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода (п. 6 ст. 226 НК РФ).

ПРИМЕР

Зарплату за январь 2021 года работодатель выплатил 8 февраля 2021.

Значит, дата получения дохода – 31 января 2021 года, а дата удержания налога – 8 февраля 2021 года.

Дата, не позднее которой нужно заплатить НДФЛ в бюджет, – 9 февраля 2021.

ПОСОБИЯ И ОТПУСКНЫЕ

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

ПРИМЕР

Сотрудник уходит в отпуск с 6 по 24 августа 2021 года. Отпускные ему выплачены 3 августа.

В этом случае дата получения доходов и дата удержания НДФЛ – 3 августа, а последняя дата, когда НДФЛ должен быть перечислен в бюджет – 31 августа 2021.

Удержанный НДФЛ в 2021 году в общем случае уплачивают по реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ).

ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако предприниматели, ведущие бизнес на ЕНВД (до 2021 г.) или патентной системе налогообложения, перечисляют налог в ИФНС по месту учета в связи с ведением такой деятельности.

После того как НДФЛ, перечисленный налоговыми агентами, поступит в бюджет, эти денежные средства распределяют между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) – по нормативам, установленным бюджетным законодательством.

Все КБК по НДФЛ в 2021 году в таблице

Приведем далее в таблице актуальные основные КБК на 2021 год по подоходному налогу.

| ВИД НДФЛ | КБК В 2021 ГОДУ |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

Платежка по НДФЛ 2021

Далее приведем возможный образец платежки по НДФЛ в 2021 году:

ФНС рассказала, как будет бороться с серыми зарплатами и считать НДФЛ в 2021 году

Михаил Викторович, как изменится в 2021 году порядок применения налоговых вычетов и возврата НДФЛ?

ФНС за последние годы много сделала для упрощения этой процедуры. Давно ввели возможность применения налогового вычета у работодателя. Разместили на nalog.ru специальную программу, с помощью которой налогоплательщик может самостоятельно заполнить декларацию 3-НДФЛ. Упростили порядок заявления вычетов и подачи декларации через личный кабинет – можно за несколько кликов заполнить, приложить документы, подписать облачной электронной цифровой подписью, и декларация будет доставлена в налоговый орган.

Но, к сожалению, в обществе до сих пор существует мнение, что воспользоваться вычетом – это сложно и долго. И мы готовы этот процесс упрощать дальше. В Госдуму внесен законопроект об упрощении налоговых вычетов. В рамках новой концепции предполагается отказаться от 3-НДФЛ, вместо нее будет использоваться уже предзаполненное информационной системой ФНС России заявление в личном кабинете налогоплательщика. Впрочем, классическая форма заявления вычета в 3-НДФЛ тоже будет сохранена, при необходимости можно будет ею воспользоваться. Также в рамках упрощенного получения налоговых вычетов предполагается исключить обязанность налогоплательщика представлять подтверждающие расходы документы. Вместо них ФНС будет получать информацию напрямую от банков в рамках автоматизированного обмена.

Благодаря этому изменится и срок проведения проверки и предоставления вычета. Планируется сократить этот срок с 4 до 1.5 месяцев (месяц на проверку и 15 дней на возврат средств).

Каких именно вычетов это коснется?

В отношении социальных вычетов (на лечение и обучение) пока планируется упростить только процедуру получения налогоплательщиком уведомления о возможности получения вычета у работодателя. Оно будет направляться непосредственно работодателю по телекоммуникационным каналам связи.

Концепцию и технологии перевода процедур предоставления социальных вычетов на бездекларационную и бездокументарную основу мы планируем выработать в течение 2021 года.

Расскажите, как с 1 января будет действовать прогрессивная ставка НДФЛ, введенная Федеральным законом № 372 от 23.11.2020?

По налоговой базе, превышающей 5 млн рублей в год, вводится ставка 15%. Она относится именно к сумме, превышающей 5 млн, ниже этого порога действует прежняя ставка в 13%. То есть НДФЛ с дохода 5 млн составит 650 000 рублей.

Положения Федерального закона № 372-ФЗ предполагают возможность отдельного определения налоговыми агентами налоговых баз – по заработной плате, дивидендам, ценным бумагам. В течение двух лет налоговым агентам необходимо научиться определять налоговую базу в совокупности по различным видам доходов, выплачиваемым налогоплательщикам. При этом НДФЛ по ставке 15% налоговый агент уплачивает отдельным платежным поручением, целевым назначением на лечение детских заболеваний.

При приеме на работу нового сотрудника не нужно требовать от него сведения об источниках и размере дохода на прежнем месте работы. Каждый налоговый агент определяет налоговую базу исходя из тех доходов, которые выплачивает физлицу он сам. ФНС затем консолидирует эту персонифицированную отчетность, обработает, начислит налог и выставит налогоплательщику сводное налоговое уведомление. Если у налогоплательщика есть обязанность декларировать доходы (при сдаче квартиры, получении доходов из-за рубежа и т.д.), в 2022 году он подает 3-НДФЛ за 2021 год, где исчисляет налог по соответствующим ставкам – 13% и 15% в зависимости от величины дохода.

Но в любом случае в 2022 году мы консолидируем все источники в сводном уведомлении и предложим доплатить НДФЛ, если он не был ранее уплачен (удержан налоговым агентом).

С 2021 года НДФЛ начинает облагаться процентный доход по банковским вкладам и ценным бумагам. Как это будет организовано?

Речь о Федеральном законе № 102-ФЗ от 01.04.2020.

В соответствии с ним налоговая база по доходу от депозита определяется так: берется совокупный процентный доход (за исключением рублевых вкладов со ставкой меньше или равной 1%, а также счетов эскроу). Из него вычитаем необлагаемый доход (1 млн руб., умноженный на ключевую ставку ЦБ РФ на первое число налогового периода). Если разница меньше нуля, налоговых обязательств не возникает. Если разница больше нуля, облагаем ее по ставке 13%.

Налоговое агентирование здесь не предусматривается, декларация 3-НДФЛ также от налогоплательщика не требуется.

Налоговая служба сама рассчитает налог на основании информации от банков, которую они представят до 1 февраля 2022 года.

А какие новшества в формах налоговой отчетности будут в 2021 году?

6-НДФЛ – ежеквартальная, но это не означает, что 2-НДФЛ вам также придется предоставлять ежеквартально. Все так же один раз в год, не позднее 1 марта.

В письме ФНС России от 01.12.2020 № БС-4-11/19702@ ФНС разъяснила, как заполняется форма 6-НДФЛ в различных ситуациях (когда комбинируются и доходы, не превышающие 5 млн руб. и превышающие их).

Сведения о среднесписочной численности работников упраздняются, эти данные войдут в форму расчета по страховым взносам.

Какие еще изменения появились в форме 6-НДФЛ?

Мы ее по сути «развернули», сделали такой же, как другие налоговые декларации. Во всех декларациях Раздел 1 – суммы к начислению в разрезе соответствующих КБК, на основании которых определяется недоимка или переплата. Теперь и 6-НДФЛ выглядит так же.

В Разделе 2 Расчета выделили в отдельные строки доходы физлица по трудовым договорам и договорам ГПХ. Почему, очевидно. Необходимо отдельно видеть в 6-НДФЛ все активные доходы, которые подлежат обложению страховыми взносами. Мы и сейчас соотносим показатели 6-НДФЛ и РСВ, теперь будем делать это точнее. Контрольные соотношения будут доработаны под новую форму расчета.

Что касается уплаты страховых взносов, какие изменения стоит отметить?

Социальные пособия по временной нетрудоспособности, по беременности и родам с 1 января года на всей территории России будут выплачиваться не работодателями, а непосредственно территориальными органами ФСС. Соответственно, взносы в ФСС начиная с выплат за январь 2021 года, уже не могут уменьшаться на сумму выплат. Мы уделим этому особое внимание. В связи с принятием Федеральных законов от 01.04.2020 № 102-ФЗ и 08.06.2020 № 172-ФЗ, которые предусматривают применение пониженных тарифов, в форме РСВ с 2021 года приведены в соответствие коды тарифов плательщиков и коды категории застрахованных лиц (официально дополнены кодами 20–22).

Напомню, что с 1 января 2021 года на бессрочный период понижены тарифы страховых взносов до 7,6% для ИТ-компаний, а также организаций, разрабатывающих изделия радиоэлектронной промышленности. С 1 апреля 2020 года действуют сниженные тарифы взносов для субъектов МСП – 15% в части превышения величины 1 МРОТ. Тариф не временный, он постоянный. Соответственно, расчет дополнен новыми кодами тарифов по страховым взносам и кодами застрахованных лиц.

С 2021 года коренным образом меняется деятельность ФНС по легализации налоговой базы. Иначе говоря, по борьбе с «черными» и серыми» зарплатами. Чего ждать налоговым агентам в этой сфере?

С 2021 года эти комиссии отменены. Налоговые органы переходят на риск-ориентированный подход. Доработаны автоматизированные контрольные соотношения показателей налоговой отчетности. Обнаружатся разрывы по налогу (потенциально не уплаченный НДФЛ и страховые взносы) – будем проводить соответствующую работу с налогоплательщиками.

Что это за соотношения?

Сопоставляются база по НДФЛ и база по страховым взносам. Поскольку НДФЛ облагаются не только активные доходы (которые облагаются еще и страховыми взносами), но и пассивные – проценты, дивиденды и т.д., база по НДФЛ должна быть больше, чем база по взносам.

Соотносим строки 020 и 025 Расчета 6-НДФЛ. Их разность должна быть больше строки 030 Приложения 1 к разделу 1 Расчета по страховым взносам (или равна ей). Если она меньше, значит доход занижен. Такой подход применяется к отчетному периоду по налоговому агенту в целом, с учетом обособленных подразделений.

Средняя зарплата должна быть не меньше МРОТ. И желательно – не ниже средней зарплаты в субъекте РФ по соответствующему ОКВЭД за предыдущий год. Уточню, что месяцы начала работы и увольнения сотрудника мы программным образом отсекаем, чтобы избавиться от эффекта «неполных» месяцев. Если обнаруживаем занижение, то направляем уведомления о даче пояснений – каковы причины явно низкого размера оплаты труда на предприятии.

По РСВ аналогично: средняя сумма выплат по плательщику должна быть больше или равна МРОТ и не быть меньше средней зарплаты по описанным выше критериям.

Налогоплательщики часто спрашивают: а каковы правила игры? Где нам найти ориентиры, которым следовать? На сайте ФНС в разделе «Прозрачный бизнес» есть сервис «Налоговый калькулятор по расчету налоговой нагрузки». Он позволяет сравнить налоговую нагрузку и уровень заработной платы в своей компании со средним значением по соответствующей отрасли в соответствующем регионе страны.

Подчеркну, что уже с 2020 года у налоговых органов есть законное право при выявлении заниженной налоговой базы доначислять и взыскивать НДФЛ – не с самих физических лиц, а с налогового агента. Раньше Налоговый кодекс нам не позволял это делать, можно было предъявить налоговому агенту только пени и привлечь к налоговой ответственности. А теперь и налог тоже.

Мы все с вами понимаем, что теневая зарплата – это никогда не выбор работника. Это всегда выбор его работодателя. Предлагаю проявить сознательность и вывести ФОТ полностью из тени. Тем более, что в 2020 году налоговая нагрузка на ФОТ для отдельных категорий работодателей была радикально снижена.

НДФЛ – 2021: ключевые изменения для граждан и бизнеса

.jpg) |

| denisart / Depositphotos.com |

2020 год был богат на поправки в Налоговый кодекс – за период с января по ноябрь принято 34 федеральных закона, вносящих изменения в отдельные статьи НК РФ. В числе последних – корректировка норм главы 23 «Налог на доходы физических лиц» в части введения прогрессивной шкалы налогообложения НДФЛ и установления особенностей взыскания НДФЛ с процентов по вкладам в банках, а также принятие актов, актуализирующих формы налоговой отчетности.

Большинство поправок начнет действовать с 1 января 2021 года. Также в планах законодателя на следующий год – упрощение порядка предоставления налоговых вычетов по НДФЛ. Соответствующий законопроект уже подготовлен и внесен в Госдуму.

Об уже принятых и готовящихся изменениях в части НДФЛ рассказал начальник Управления налогообложения доходов физических лиц и администрирования страховых взносов Михаил Сергеев в ходе состоявшегося на прошлой неделе Всероссийского зимнего делового онлайн-конгресса «Налоги и отчетность в 2021 году», организованного компанией Такском и учрежденным ФНС России журналом «Налоговая политика и практика». Остановимся на ключевых моментах.

Прогрессивная шкала налогообложения

Поправки, устанавливающие повышенную ставку налога на доходы, превышающие установленный лимит, были внесены в НК РФ Федеральным законом от 23 ноября 2020 г. № 372-ФЗ (далее – Закон № 372-ФЗ). Они предполагают дифференциацию значений налоговой ставки по НДФЛ в зависимости от уровня доходов налогоплательщика. Так, к доходам в размере 5 млн руб. и меньше будет применяться ставка 13%, а к доходам сверх 5 млн руб. – 15% с доходов, превышающих 5 млн руб., помимо суммы налога в размере 650 тыс. руб. (п. 1 ст. 224 НК РФ).

Таким образом, начиная с 1 января 2021 года в отношении доходов, дата выплаты которых приходится уже на 2021 год, будет применяться шкала ставок – так называемая комбинированная ставка, состоящая из твердой ставки и процентной ставки для доходов, превышающих 5 млн руб., пояснил представитель ФНС России.

Возникает ли у налогоплательщика обязанность уплатить НДФЛ в случае, если он не получает дохода? С правовыми позициями судов по данному вопросу ознакомьтесь в «Энциклопедии судебной практики» системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Напомним, идею введения «налога для богатых» озвучил Президент РФ Владимир Путин в ходе своего обращения к гражданам 23 июня 2020 года. Он подчеркнул, что действующая с 2001 года плоская шкала НДФЛ свои задачи выполнила – она позволила вывести зарплаты и доходы из тени, упростить налоговое администрирование. И сейчас в условиях нового администрирования, внедрения цифровых технологий у государства появилась возможность более дифференцированно распределять налоговую нагрузку и направлять дополнительное финансирование на решение конкретных, общественно значимых задач.

По словам Михаила Сергеева, одним из факторов, обусловивших принятие соответствующего закона, стал социальный запрос общества, призывающий к соблюдению принципа социальной справедливости – «кто больше получает, тот больше платит». Эксперт обратил внимание на следующие важные нюансы нового правового регулирования, связанные с введением прогрессивной шкалы налогообложения:

Существенные корректировки претерпит и порядок определения налоговой базы. Так, закон предусматривает раздельное формирование налоговыми агентами налоговых баз – баз в виде оплаты труда, по дивидендам, по ценным бумагам и т. п. Впоследствии планируется их консолидация, которую изначально предполагалось производить уже начиная со следующего года, но из-за того, что некоторые отрасли (в первую очередь, банки и другие финансовые организации) выразили технологическую неготовность сразу реализовать консолидацию баз из разных информационных ресурсов, было решено установить переходный период сроком на два года (2021-2022 годы), в течение которого налоговые базы необходимо считать раздельно (ч. 3 ст. 2 Закона № 372-ФЗ).

Михаил Сергеев подчеркнул, что через два года налоговый агент обязан будет вести консолидированную базу для целей применения конкретной ставки по каждому налогоплательщику. При этом в случае, если имеется несколько баз по разным налогоплательщикам, которые нужно считать раздельно, но налоговый агент эти базы консолидирует самостоятельно и будет применять не 13%, а 15%, налоговый орган не будет предъявлять претензий к налоговому агенту.

Согласно поправкам при суммировании налоговых баз в целях применения прогрессивных ставок налогообложения в отношении физлиц – налоговых резидентов РФ будут учитываться налоговые базы по: доходам от долевого участия; доходам в виде выигрышей, полученных участниками азартных игр и лотерей; доходам по операциям с ценными бумагами и производными финансовыми инструментами; операциям РЕПО, объектом которых являются ценные бумаги; операциям займа ценными бумагами; доходам, полученным участниками инвестиционного товарищества; операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете; доходам в виде сумм прибыли, в том числе фиксированной, контролируемой иностранной компании; иным доходам, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ в новой редакции (п. 2.1 ст. 210 НК РФ).

Следует учитывать, что переходными положениями Закона № 372-ФЗ предусмотрено освобождение налогового агента от штрафа по ст. 123 НК РФ за неудержание и неперечисление НДФЛ по ставке 15% за 1 квартал 2021 года, включая уплату соответствующих сумм пеней, если он самостоятельно перечислит налог в срок до 1 июля 2021 года. При тех же условиях не будут применяться и положения п. 9 ст. 226 НК РФ в части уплаты НДФЛ за счет средств налогового агента при доначислении (взыскании) сумм налога (ч. 4-5 ст. 2 Закона № 372-ФЗ).

Отметим, ФНС России уже выпустила Письмо от 1 декабря 2020 г. № БС-4-11/19702@, посвященное разъяснениям вопросов исчисления и уплаты налоговыми агентами НДФЛ с доходов, превышающих 5 млн руб. за налоговый период. В нем конкретизирован порядок уплаты НДФЛ в бюджет и указаны необходимые КБК.

Что касается самих налогоплательщиков, то для них поправки не вводят новых обязанностей. Даже если налогоплательщик получает доходы от нескольких налоговых агентов, при этом каждая из сумм не превышает 5 млн руб., и налоговый агент весь налог удержал по ставке 13%, обязанности подавать налоговую декларацию у налогоплательщика не возникает. В данном случае налоговый орган по окончании года самостоятельно рассчитает НДФЛ с совокупной суммы, превышающей указанный лимит, обобщив поступившую от налогоплательщика и налоговых агентов информацию (справки 2-НДФЛ). В налоговом уведомлении, форма которого уже разрабатывается с учетом внесенных поправок в НК РФ, вместе с имущественными налогами по сроку 1 декабря 2022 года будет выставлен счет на доплату налога по ставке 15% с превышения предельной суммы доходов.

Если же гражданин декларирует свой доход самостоятельно (это относится, например, к тем, кто сдавал имущество в аренду, применяя НДФЛ, к налогоплательщикам – ИП и тем, у кого есть источники дохода за рубежом), то ему следует определять сумму налога к уплате без учета сумм доходов, полученных от налоговых агентов, но с учетом порога превышения в 5 млн руб. В декларации 3-НДФЛ налогоплательщик будет исчислять налог исходя из своего фактического дохода – в форму внесут необходимые корректировки. Включать в налоговую декларацию те доходы, с которых налоговым агентом уже был удержан НДФЛ, не потребуется – налоговый орган будет сам агрегировать данные не только по справке 2-НДФЛ, но и по декларации 3-НДФЛ. И если совокупная сумма дохода превысит 5 млн руб., то исчисленный с повышающим коэффициентом налог к уплате будет отражен в налоговом уведомлении.

В целом Михаил Сергеев отметил, что «налоговая нагрузка меняется достаточно терпимо, комфортно для граждан, у которых доходы превышают установленный лимит». По расчетам специалистов, дополнительные поступления в бюджет от реализации поправок составят порядка 60 млрд руб., о чем говорил в упоминаемом обращении глава государства.

Что касается налоговых вычетов по НДФЛ, о планах изменения порядка предоставления которых мы писали ранее, то по ним пока не принято законодательных решений, но уже выработана концепция оптимизации. Михаил Сергеев напомнил, что речь идет не о вычете из налога, а о вычете из налоговой базы, то есть о возможности налогоплательщика-физлица уменьшить свою налоговую базу и вернуть по итогам налогового периода часть средств, уплаченных в виде НДФЛ.

Напомним, сейчас для получения налоговых вычетов необходимо подавать декларацию 3-НДФЛ либо заявление, чтобы получить налоговый вычет у налогового агента. Сама процедура длится порядка 4 месяцев – 3 месяца на камеральную проверку и месяц на осуществление возврата с учетом сроков прохождения документов в казначействе. Поправками планируется сократить процедуру предоставления налоговых вычетов до 1,5 месяцев. Причем упрощенный порядок предполагает проактивность – налоговые органы будут собирать необходимые для налогового вычета документы из внешних источников (от банков, сопровождающих соответствующие платежи по сделкам), выкладывать их в личный кабинет налогоплательщика – физлица, предлагая применить налоговый вычет. «Это совершенно другой, обратный подход, не требующий подачи налоговой декларации и подтверждающих право на вычет документов. При этом действующий порядок получения налоговых вычетов будет сохранен, и у налогоплательщика будет право выбора», – заключил спикер.

По словам Михаила Сергеева, законопроект об упрощенном порядке предоставления налоговых вычетов уже находится в высокой степени готовности. Правительство РФ внесло его в Госдуму и ожидает, что в начале следующего года он уже будет принят. Что касается этапов реализации инициативы, то в отношении имущественных налоговых вычетов по расходам на приобретение жилья, по уплате процентов по ипотечным кредитам и инвестиционных налоговых вычетов, то уже в следующем году ФНС России будет реализовывать программное обеспечение, позволяющее рассылать в личные кабинеты предложения на оформление вычетов. Определены и предварительные сроки – прием документов от банков ФНС России намерена начать осуществлять в марте 2021 года. Если процесс принятия законодательных решений затянется или банки не будут технически готовы к марту, то сроки будут сдвигать.

В части социальных вычетов прорабатывается концепция использования чеков ККТ, но пока необходимо технологически решить, как из всего объема товаров, купленных в аптеке или объема средств, заплаченных медорганизации, «выцеплять именно то, что имеет отношение к налоговому вычету». Поэтому сначала будет немного упрощена процедура получения налогового вычета у работодателя – если раньше налогоплательщик подавал в налоговую инспекцию заявление вместе с документами, а затем ему приходилось идти в налоговую получать уведомление и самому нести его работодателю, то теперь выдачу уведомления непосредственно работодателю планируется осуществлять по электронным каналам связи. Это позволит исключить необходимость второго посещения налогоплательщиком налогового органа.

«Мы и дальше будем совершенствовать процедуры налогового администрирования для того, чтобы налогоплательщики не испытывали никакого дискомфорта при заявлении суммы НДФЛ, подлежащей возврату», – заверил Михаил Сергеев.

НДФЛ с процентов по вкладам в банках

С 2021 года вступят в силу отдельные поправки, предусмотренные Федеральным законом от 1 апреля 2020 г. № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». Они скорректируют порядок обложения НДФЛ процентов по вкладам (остаткам на счетах) в российских банках.

Действующая редакция ст. 214.2 НК РФ предусматривает налогообложение процентов по вкладам в размере превышения суммы процентов в соответствии с условиями договора над суммой процентов, рассчитанной по рублевым вкладам исходя из ставки рефинансирования Банка России, увеличенной на 5 процентных пунктов, а по валютным вкладам – исходя из 9% годовых. Начиная со следующего года условия применения НДФЛ к процентному доходу будут аналогичны тем, что действуют в отношении других инвестиционных инструментов.

Так, с 1 января проценты по вкладам будут облагаться НДФЛ по ставке 13% в части, превышающей необлагаемый минимум. Последний равен произведению 1 млн руб. и ключевой ставки Банка России на первое число налогового периода. Например, необлагаемый доход при текущей ключевой ставке 4,25% будет равен 42,5 тыс. руб. в год (1 млн руб. х 4,25% = 42,5 тыс. руб.) – то есть из всех процентов по депозиту будет вычитаться эта сумма, а остальное – облагаться НДФЛ по ставке 13%.

Как пояснил Михаил Сергеев, налогового агентирования у банков не будет, им потребуется только предоставлять все сведения о суммах выплаченных процентов в отношении каждого физлица, которому производились такие выплаты в течение налогового периода, налоговому органу (делать это нужно будет не позднее 1 февраля года, следующего за отчетным налоговым периодом). А налоговый орган сам консолидирует проценты по депозитам и применит единый вычет по всем открытым вкладам – к совокупной налоговой базе в части НДФЛ с процентов по вкладам в банках. «Этот доход будет учитываться при применении прогрессивной ставки НДФЛ», – заметил эксперт. Также он развеял несколько мифов относительно поправок – сам вклад, равно как и возврат вклада, облагаться налогом не будет. Кроме того, в налоговую базу не войдут проценты: по всем рублевым счетам, у которых ставка не превышает 1% годовых (при этом проценты по счетам в иностранной валюте, пересчитанные в рубли, по курсу на дату получения дохода, будут в полном объеме включаться в налоговую базу и подлежать налогообложению); по счетам эскроу (абз. 2 п. 1 ст. 214.2 НК РФ).

Поправками признаны утратившими силу некоторые нормы НК РФ, касающиеся налогообложения процентов по вкладам, в частности:

Новый порядок вступит в силу в следующем году, однако первый раз уплатить НДФЛ с процентов по банковским вкладам с учетом внесенных в НК РФ поправок нужно будет в 2022 году по итогам 2021 года.

Формы налоговой отчетности

В 2021 году ФНС России консолидирует отчетность по НДФЛ, сделает ее единой. Форма 2-НДФЛ с различными признаками (как основная справка, так и сообщение о неудержанном налоге) станет приложением к расчету 6-НДФЛ. Михаил Сергеев уточнил, что объем отчетности не увеличится, просто исчезнет целая форма, которая станет приложением к другому расчету.

Что касается формы 6-НДФЛ, то в ней также поменяют последовательность разделов, приведя тем самым в соответствие с иными расчетами и налоговыми декларациями. Если раньше в первом разделе отражались доходы и налоговая база, а во втором – итоговые суммы начисления налога, то теперь разделы будут расположены в обратной последовательности – сначала раздел с итоговой суммой налога, подлежащего уплате и перечислению в бюджет, а затем – раздел с детализацией расчета суммы налога. Кроме того, во второй раздел отдельно выведены показатели, связанные с суммой дохода по трудовым договорам и договорам гражданско-правового характера. «Мы будем эти данные стыковать с расчетом по страховым взносам, используя контрольные соотношения», – отметил Михаил Сергеев.

Актуализированная форма 6-НДФЛ, утвержденная Приказом ФНС России от 15 октября 2020 г. № ЕД-7-11/753@, начнет действовать с 1 апреля 2021 года. При этом ФНС России уже разъяснила особенности заполнения расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в своем Письме от 1 декабря 2020 г. № БС-4-11/19702@. Например, указывается, что в случае выплаты налоговым агентом физлицам в течение налогового периода доходов, облагаемых по разным ставкам, разделы 1 и 2 должны заполняться для каждой из ставок налога. При этом в разделе 2 расчета необходимо указать обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. В приложении к письму приведены примеры заполнения расчета по форме 6-НДФЛ в условиях применения прогрессивной ставки налогообложения.

Часть поправок касается и формы 3-НДФЛ. В ней найдут отражение изменения, внесенные в текущем году в порядок уплаты авансовых платежей ИП – они теперь уплачиваются не исходя из предполагаемого дохода, который заявлялся в декларации 4-НДФЛ, а исходя из фактического дохода по аналогии с УСН. А физлицам, которые заявляют налоговые вычеты, будет предоставлена возможность подать заявление о предоставлении вычета в составе налоговой декларации 3-НДФЛ, то есть единым пакетом документов. Соответствующий Приказ ФНС России от 28 августа 2020 г. № ЕД-7-11/615@ начнет действовать с 1 января 2021 года и будет применяться начиная с представления налоговой декларации по НДФЛ за 2020 год.

«Мы постепенно движемся по пути оптимизации отчетности по зарплатным налогам и постепенно упраздняем лишнюю отчетность – и не только формы, но и показатели. Пытаемся сделать отчетность, с одной стороны, меньше по составу показателей, с другой стороны, сохранить объем показателей для нормального качественного налогового администрирования», – пояснил эксперт.

Признавая большую фискальную значимость НДФЛ и его прямое влияние на формирование региональных и муниципальных бюджетов, ФНС России всегда уделяет администрированию этого налога повышенное внимание. Подтверждением этому служит активная работа ведомства, проводимая в последние годы, в части оптимизации порядка исчисления и уплаты налога, снижения административной нагрузки на налогоплательщиков за счет сокращения объема сдаваемых документов, упразднения лишних форм отчетности и т. п.

В 2021 году ФНС России намерена продолжить работу в этом направлении – некоторые необходимые для этого решения уже приняты и скоро вступят в силу, другие еще обсуждаются, но их тоже планируется реализовать в следующем году.