Порядок снятия с учета плательщика торгового сбора

В чем заключается процедура снятия с учета плательщика торгового сбора

Снятие с учета плательщика торгового сбора (ТС) — процедура, которая может быть осуществлена 2 способами:

1. Фирма, имеющая право сняться с учета по ТС, может направить в ФНС уведомление по установленной форме — ТС-2, утвержденной приказом ФНС РФ от 22.06.2015 № ММВ-7-14/249. Дата снятия с торгового сбора будет соответствовать той, что указана в этом уведомлении.

ОБРАТИТЕ ВНИМАНИЕ! Налогоплательщик, прекративший деятельность, облагаемую торговым сбором, но не подавший уведомление по форме ТС-2, не освобождается от обязанности уплачивать торговый сбор.

Плательщик торгового сбора подал заявление о снятии с учета позднее установленного срока, когда торговая деятельность уже не велась, но велась другая деятельность. Правомерно ли начислен торговый сбор за весь период до подачи формы N ТС-2? Вправе ли организация учесть в составе расходов в целях исчисления налога на прибыль всю сумму торгового сбора, в том числе за тот период, когда торговая деятельность не велась? Ответы на эти и другие вопросы подготовил Советник государственной гражданской службы РФ 2 класса Е.С. Григоренко. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Подробности см. здесь.

2. Снятие с учета по ТС может быть осуществлено без участия налогоплательщика — на основании информации об аннулировании акта, удостоверяющего выявление объекта обложения ТС органом власти, предоставившим в ФНС сведения о соответствующем объекте. При этом по факту снятия с учета в ФНС в качестве плательщика ТС фирма получит от налоговиков соответствующее уведомление. Аналогичный документ ФНС присылает ИП и организациям, которые снимаются с учета по ТС, направляя налоговикам форму ТС-2.

ОБРАТИТЕ ВНИМАНИЕ! При ликвидации фирмы или закрытии ИП направлять налоговикам уведомление по форме ТС-2 не нужно.

Когда снимаются с учета по торговому сбору

ТС должны платить все юрлица и ИП (в тех городах РФ, где соответствующий сбор введен, а это пока что только Москва), которые осуществляют продажи посредством:

Сколько раз платить ТС, если торговая точка прекратила и возобновила работу в одном квартале, читайте здесь.

Налоговым законодательством РФ предусмотрено также взимание ТС с фирм, осуществляющих торговлю со складов и на розничных рынках, но пока что на практике эта норма нигде в России не применяется.

В свою очередь, право на снятие с учета торгового сбора предусмотрено для фирм, которые:

При этом продавцы, изначально работающие как ИП на ПСН, и фермеры могут даже не вставать на учет как плательщики ТС.

Рассмотрим, как процедура снятия с учета по инициативе торговой фирмы с использованием уведомления ТС-2 осуществляется на практике.

Уведомление о снятии с учета в ФНС: нюансы заполнения

Форма ТС-2 состоит из титульного листа и представляется в случае прекращения осуществления всех видов предпринимательской деятельности с использованием объектов осуществления торговли, в отношении которых установлен торговый сбор. Несмотря на простоту структуры формы ТС-2, существует ряд нюансов, связанных с ее заполнением. Форма ТС-2 может быть заполнена налогоплательщиком 2 способами — шариковой ручкой вручную либо на компьютере. При этом заполняться должны все ее поля, если иное не предусмотрено в регулирующих НПА. В случае, когда необязательно вносить данные в какое-либо поле (или их нет), в соответствующих полях ставятся прочерки. При заполнении формы на компьютере нет необходимости ставить прочерки, поскольку поля можно оставить пустыми.

Вписывать сведения в форму ТС-2 нужно, размещая каждый знак в отдельной клетке, начиная с самой первой слева. Вписывать символы ручкой следует заглавными печатными буквами. При заполнении формы на ПК нужно использовать шрифт Courier New, размер 16 или 18, в режиме ввода заглавных букв. День, месяц и год, которые обозначают дату составления документа, разделяются точкой. Исправлять ошибки в форме ТС-2 с помощью корректора недопустимо.

Какие сведения указываются в форме ТС-2

Задача налогоплательщика — корректно отразить на 1-й странице формы ТС-2 такие сведения, как:

На титульной странице документа также проставляются дата заполнения и подпись лица, передавшего форму ТС-2 налоговикам.

Скачать бланк формы ТС-2 можно бесплатно, кликнув по картинке ниже.

Эксперты КонсультантПлюс подготовили пример заполнения формы ТС-2. Получите пробный демо-доступ к системе К+ и бесплатно переходите к образцу.

Куда направлять заполненную форму ТС-2

В соответствии с п. 7 ст. 416 НК РФ снятие плательщика ТС с учета в ФНС должно осуществляться посредством передачи формы ТС-2 в ИФНС по месту нахождения:

Снятие с учета плательщика ТС осуществляется налоговым органом в течение 5 дней со дня получения уведомления по форме ТС-2.

Сниматься ли плательщику ТС с учета при реорганизации в форме присоединения, узнайте здесь.

Итоги

Для заполнения формы ТС-2 нужны данные о компании-торговце, а также о торговом объекте, принадлежащем ей (либо арендованном).

Изучить иные полезные факты о торговом сборе вы можете в статьях:

Уплата торгового сбора при прекращении предпринимательской деятельности

С момента введения торгового сбора прошло уже больше года, но до сих пор у плательщиков возникают вопросы по его применению – как рассчитать, как учесть, кому платить? А вот наш читатель спрашивает, можно ли сделать перерасчет торгового сбора?

Из письма в редакцию

Я – ИП, работал в торговле до конца марта. За первый квартал торговый сбор я оплатил и 14 апреля представил в ИФНС уведомление о прекращении деятельности. Но в инспекции мне говорят, что я обязан оплатить торговый сбор и за второй квартал, но ведь у меня «время использования» его меньше месяца. Можно ли оплатить только за то время, пока я не закрылся?

К сожалению, нет. Вам придется оплатить торговый сбор за весь квартал, независимо от того, сколько времени вы вели деятельность, подпадающую под обложение торговым сбором.

Не так давно Минфин рассматривал похожую ситуацию о перерасчете торгового сбора, излишне уплаченного предпринимательницей (по ее мнению). В ведомстве указали, что возможность перерасчета суммы сбора исходя из фактического времени использования торгового объекта законодательством не предусмотрена (письмо Минфина от 3 марта 2016 г. № 03-11-13/12306).

Если объект обложения торговым сбором не используется или предприниматель снялся с регистрационного учета, но при этом в течение квартала использовал торговый объект в предпринимательской деятельности (даже один раз), то уплатить торговый сбор он обязан за весь квартал.

Торговый сбор устанавливается в отношении торговой деятельности на объектах осуществления торговли. При этом объектом обложения сбором (объектом осуществления торговли) признается использование объекта движимого или недвижимого имущества для осуществления предпринимательской деятельности, в отношении которой установлен сбор, хотя бы один раз в течение квартала (п. 1 и 2 ст. 413 НК РФ). Перерасчет суммы торгового сбора исходя из времени фактического осуществления предпринимательской деятельности через объект торговли в течение налогового периода (квартала) законодательством не предусмотрен.

Напомним, что уплата сбора производится не позднее 25-го числа месяца, следующего за периодом обложения (кварталом) (ст. 417 НК РФ).

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Разъяснено, как исчисляется торговый сбор в случае перерыва в деятельности объекта

|

| Iakov Filimonov / Shutterstock.com |

Налоговики разъяснили, что если ИП уведомил налоговый орган о прекращении предпринимательской деятельности, подлежащей обложению торговым сбором с использованием определенного объекта, а уполномоченным органом при этом был выявлен факт осуществления ИП деятельности по данному объекту и составлен акт о выявлении нового объекта обложения сбором, то при поступлении данного акта в налоговый орган не производится повторное исчисление торгового сбора за налоговый период (письмо ФНС России от 7 июля 2017 г. № СД-4-3/13187@).

Напомним, что объектом обложения торговым сбором признается использование объекта движимого или недвижимого имущества для осуществления плательщиком сбора вида предпринимательской деятельности, в отношении которого установлен сбор, хотя бы один раз в течение квартала (ст. 412 Налогового кодекса).

При этом плательщик торгового сбора представляет соответствующее уведомление не позднее пяти дней с даты возникновения объекта обложения сбором (п. 2 ст. 416 НК РФ).

В свою очередь нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяется орган, осуществляющий полномочия по сбору, обработке и передаче налоговым органам сведений об объектах обложения сбором (далее – уполномоченный орган) (ст. 418 НК РФ).

При выявлении объектов обложения сбором, в отношении которых в налоговый орган не представлено уведомление или в отношении которых в уведомлении налогоплательщика указаны недостоверные сведения, уполномоченный орган в течение пяти дней составляет акт о выявлении нового объекта обложения сбором или акт о выявлении недостоверных сведений в отношении объекта обложения сбором и направляет данную информацию в налоговый орган по форме (формату) и в порядке, которые определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае представления плательщиком сбора в налоговый орган уведомления по форме № ТС-1 с признаком «1 – возникновение объекта обложения сбора», в котором указан объект обложения сбором, идентичный объекту, содержащемуся в ранее поступившем в налоговый орган акте уполномоченного органа о выявлении нового объекта обложения сбором, второго объекта обложения сбором не возникает.

Добавим, что сумма торгового сбора определяется плательщиком самостоятельно для каждого объекта обложения сбором начиная с периода обложения, в котором возник объект обложения сбором (п. 1 ст. 417 НК РФ). В случае прекращения осуществления предпринимательской деятельности с использованием объекта осуществления торговли плательщик торгового сбора представляет соответствующее уведомление (п. 4 ст. 416 НК РФ).

Налоговики обратили внимание на то, что если в течение одного периода обложения плательщик сбора сначала уведомляет налоговый орган о прекращении использования объекта обложения сбором (о снятии с учета в качестве плательщика торгового сбора), а впоследствии уведомляет налоговый орган о возобновлении в данном периоде деятельности, облагаемой торговым сбором, с использованием этого же объекта, то второго объекта обложения торговым сбором не возникает.

Повторного обложения торговым сбором также не возникает и в случае поступления в налоговый орган акта уполномоченного органа, в котором содержатся сведения о выявлении нового объекта обложения сбором, идентичного объекту, по которому в квартале выявления уполномоченным органом данного объекта плательщик торгового сбора ранее уведомил налоговый орган о прекращении деятельности с использованием этого объекта (о снятии с учета в качестве плательщика торгового сбора).

Торговый сбор в Москве

Кто платит торговый сбор

Организации и ИП, которые занимаются торговлей в Москве и используют для торговли движимое и недвижимое имущество:

От торгового сбора полностью освобождаются ИП на патентной системе и налогоплательщики, уплачивающие единый сельскохозяйственный налог.

Дополнительно власти Москвы решили не брать торговый сбор с торговли на ярмарках. При торговле на розничных рынках сбор будут платить только его владельцы. Таким льготникам не придется платить сбор, но нужно встать на учет в налоговой. Эльба поможет вам в вашем налоговом органе.

На текущий момент сбор не касается торговли со склада и интернет-торговли, но нельзя исключить его введение позднее.

Салонам красоты, автомастерским и прочим бытовым услугам не обязательно платить торговый сбор. Но есть условие: торговый зал должен отсутствовать, а если он есть, то витрины должны занимать не больше 10% помещения.

Когда платить

Торговый сбор необходимо платить каждый квартал до 25 апреля, 25 июля, 25 октября и 25 января. Даже если объект торговли использовался всего один раз, все равно нужно перечислить сбор за весь квартал сразу. вам поможет Эльба. Кроме того, при помощи Эльбы вы сможете поставить ваш объект торговли на учет.

Сколько придется платить

Конкретные ставки сбора, точный состав плательщиков и территорию действия определяют местные власти. Закон разрешает устанавливать ставку торгового сбора не больше стоимости патента на 3 месяца по соответствующему виду деятельности в конкретном регионе.

В Москве действует закон о торговом сборе, вот ставки из него на 2020-2021 годы:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

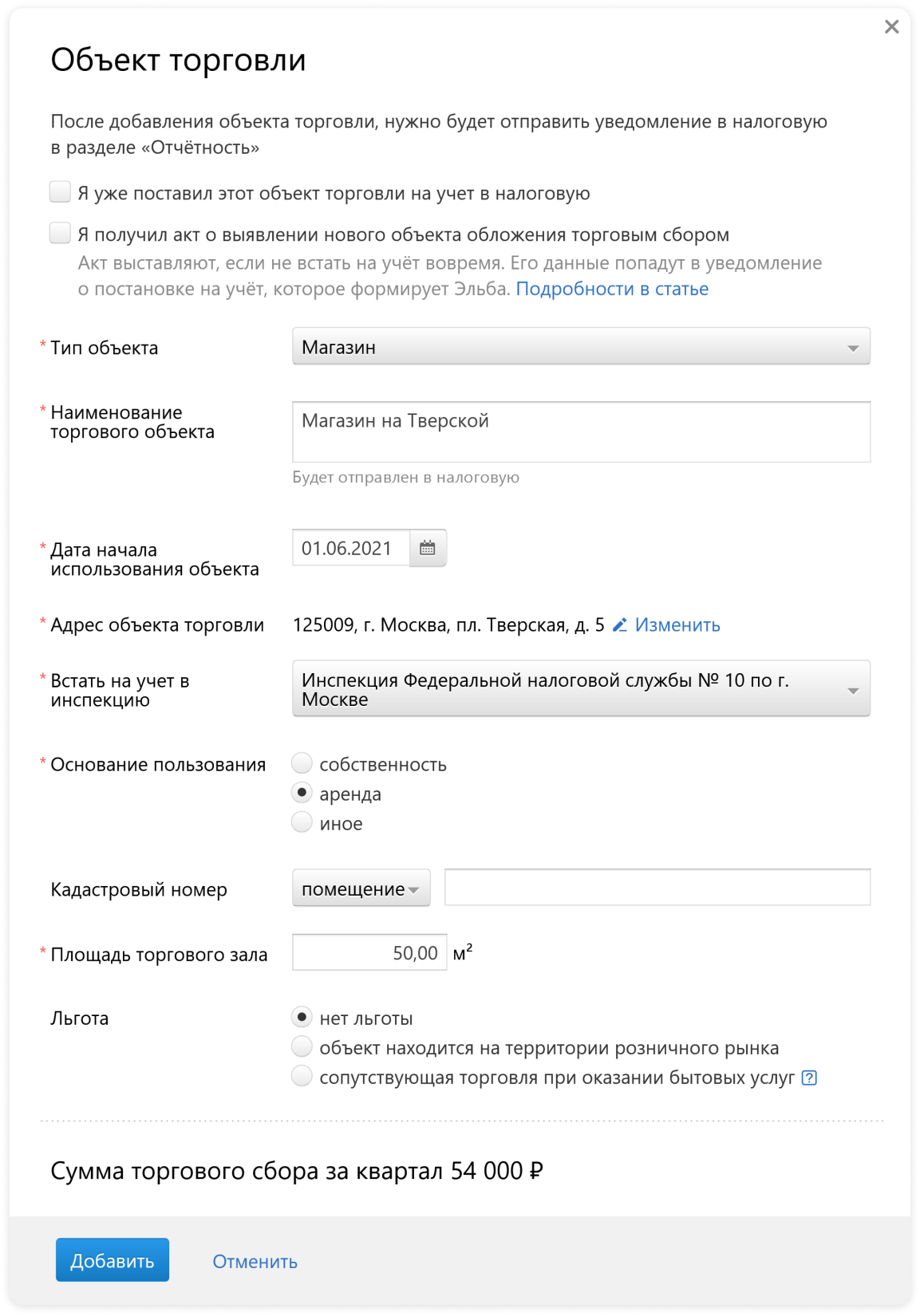

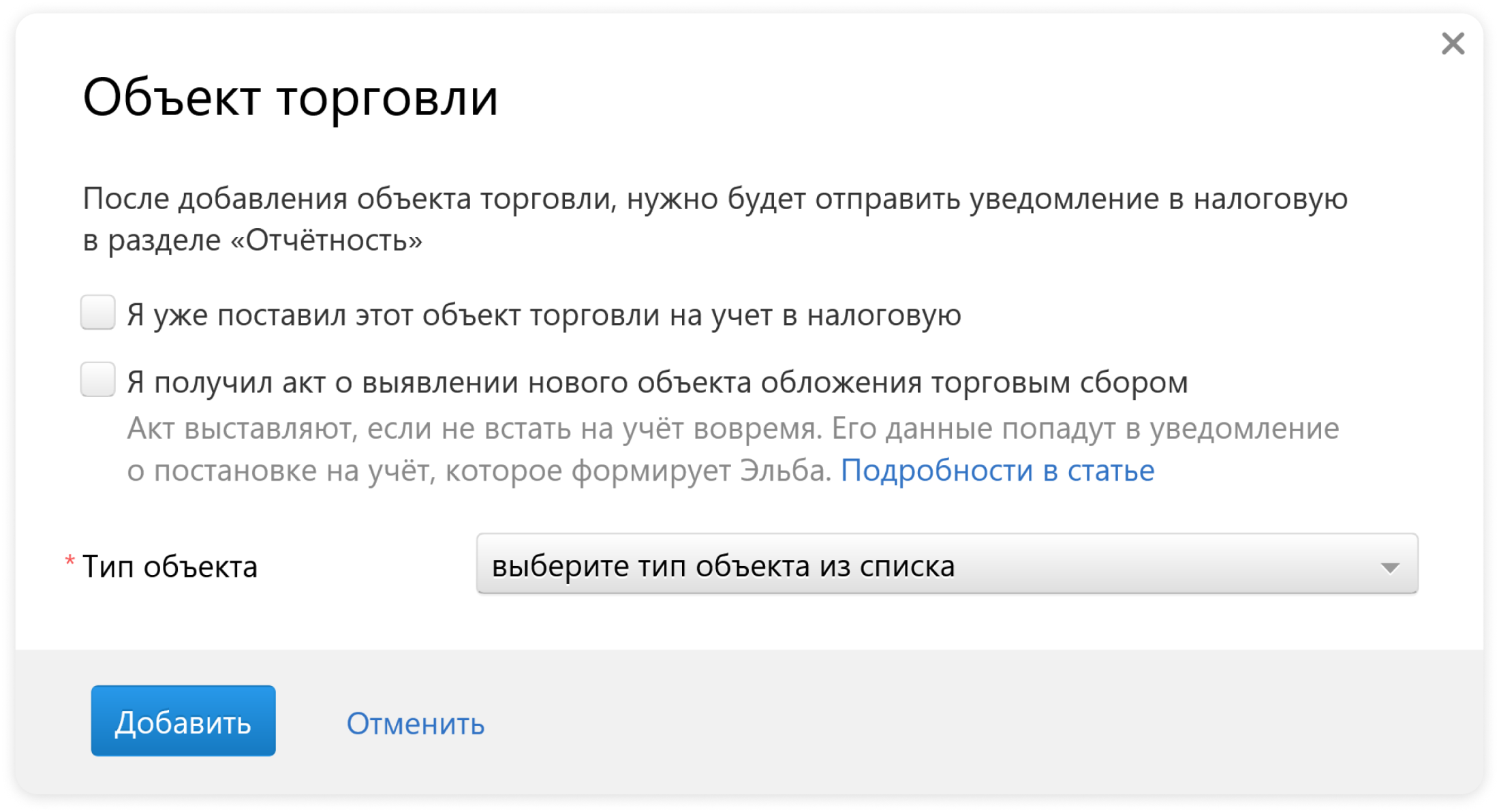

Что будет, если не встать на учет?

На официальном сайте Москвы опубликован список, в который попадают незарегистрированные объекты. Если ваш объект включили в список по ошибке, информацию можно оспорить. Подайте в Департамент экономической политики и развития обращение в произвольной форме в течение 20 дней с даты, когда объект включили в список.

Если обращение не успели подать, сотрудники Департамента составят акт и направят его в налоговую и вам. Затем налоговая пришлет вам требование об уплате торгового сбора, пеней и штрафа. Акт можно обжаловать в налоговой. На отправку жалобы дается 180 дней (п. 8 Постановления 30.06.2015 N 401-ПП).

Уведомление о постановке на учет нужно подать даже после получения акта (Письмо ФНС РФ от 07.07.2017 N СД-4-3/13187@). В уведомлении есть поле «Номер акта», укажите в нем номер акта, который получили. Если отправляете уведомление из Эльбы, поставьте отметку «Я получил акт о выявлении нового объекта обложения торговым сбором»:

Снижаем налоги на сумму сбора

Законом предусмотрена возможность снижать налоги на сумму уплаченного торгового сбора.

ИП, работающие на общей системе налогообложения, могут снизить сумму НДФЛ по итогам года, а у организаций есть возможность уменьшить налог на прибыль и ту часть авансовых платежей, которая платится в бюджет субъекта РФ на територии кторого введен данный сбор.

ИП и организации на УСН с объектом «Доходы» смогут снизить сумму налога и авансовых платежей, оставшуюся после уменьшения на страховые взносы. Однако тут то же условие, уменьшить налог можно только если сбор и налог УСН уплачиваются в одном регионе.

ИП и организации на УСН с объектом «Доходы минус расходы», смогут включить торговый сбор в состав расходов. Таким образом на сумму торгового сбора увеличиваются расходы, а не снижается сумма налога.

поможет и здесь! Мы автоматически рассчитаем, насколько станет меньше сумма налога, и подскажем, куда включается торговый сбор.

Как избежать торгового сбора

Индивидуальные предприниматели смогут избежать торгового сбора, если перейдут на патентную систему налогообложения. Годовая стоимость патента определяется как 6% от установленного местными властями потенциального годового дохода (эту сумму можно найти в соответствующем законе вашего региона). Например, для магазинов с торговой площадью до 50 кв. м в центральных районах Москвы патент стоит 324 000 ₽ в год. С 2021 года патент разрешено уменьшать на страховые взносы.

Однако, перед переходом на патент, необходимо удостовериться, что ИП попадает под условия применения этого режима.

Кто платит торговый сбор

С 1 января 2018 года изменились условия для тех, кто платит торговый сбор в Москве. В два раза снизилась ставка для нестационарных торговых объектов в центре города. А в 2019 она менялась в зависимости от площади помещения.

Торговый сбор — это ежеквартальный фиксированный платеж, зависящий от площади торгового помещения и места расположения объекта. Уплачивать его нужно до 25 числа месяца, который идет за кварталом.

Кто должен платить торговый сбор

Торговый сбор ввели в 2015 году, его обязаны платить все организации и индивидуальные предприниматели, которые занимаются:

Надо ли платить торговый сбор при продажах через интернет — читайте здесь >>

Платеж обязателен для компаний и ИП на общей системе налогообложения и на УСН. ЕНВД по той деятельности, для которой установлена уплата торгового сбора, в Москве применять нельзя. Тогда придется перейти на другую систему налогообложения.

Если вы попали в список тех, кто платит торговый сбор в 2021 году, необходимо подать в налоговую уведомление по форме ТС-1. У нас вы можете бесплатно скачать уведомление о торговом сборе и образец заполнения.

Как встать на учет в качестве плательщика торгового сбора

Встать на учет нужно в налоговой инспекции по месту регистрации объекта недвижимости или по месту регистрации организации или ИП, если при торговле не используются помещения.

Если торговая точка зарегистрирована в Москве, а юрлицо — в другом регионе, то обращаться нужно в московскую ИФНС по месту регистрации недвижимости. Это правило действует и для движимого имущества.

Налоговая инспекция в течение пяти рабочих дней после подачи уведомления направит свидетельство о постановке на учет в качестве плательщика торгового сбора.

Что изменилось в 2021 году

С 1 января 2018 года установлена новая ставка торгового сбора в Москве для нестационарных торговых объектов в Центральном административном округе города. Теперь она составляет 40 500, а не 81 000 рублей, как раньше. Для стационарных она осталась прежней.

Размер налога в Москве зависит от вида торговли, местоположения объекта и площади зала. Для расчета используйте наш онлайн-калькулятор торгового сбора >>

Кто не платит торговый сбор?

Освобождены от уплаты предприниматели на патентной системе и плательщики единого сельскохозяйственного налога. Кроме того, торговый сбор не платят юрлица, которые при регистрации указали следующие основные виды деятельности:

Льгота действует только на объекты площадью менее 100 кв. м, в которых площадь, занимаемая оборудованием для выкладки и демонстрации товаров, составляет не более 10% от общей.

Услуги общепита, в том числе продажа покупной продукции, если она является составной частью этих услуг, не признаются торговой деятельностью (письмо Минфина № 03-11-11/40960 от 5 июня 2019). Поэтому организации общепита платить торговый сбор не должны.

Что будет, если не платить торговый сбор

Если вы не уведомили налоговую, это приравнивается к ведению деятельности без постановки на учет. Вам грозит штраф в размере 10% от доходов, полученных за тот период, в течение которого вы торговали без уведомления ИФНС, но не менее 40 000 рублей. Кроме того, сумму торгового сбора нельзя будет поставить в вычет по единому налогу по УСН.

Хотя торговый сбор ввели еще в 2015 году, многим предпринимателям еще не все понятно. Мы подготовили ответы на главные вопросы.

Платит ли интернет-магазин торговый сбор?

— Если у вас интернет-магазин, и вы доставляете товар на автомобиле или курьером, торговый сбор не уплачивается. Если вы торгуете через склад или пункт самовывоза, где клиент может расплатиться за товар, как в обычном магазине, то придется встать на учет и платить налог.

У меня торговля со склада в Москве. Надо ли мне платить торговый сбор?

— Согласно закону № 62 ОТ 17.12.2014 «О торговом сборе», торговля со склада сбором не облагается.

Платят ли торговый сбор ИП на патенте?

— Нет. Освобождены от уплаты предприниматели на патентной системе и плательщики единого сельскохозяйственного налога. Если вы не попадаете в эту категорию, то обязаны платить торговый сбор и уведомить об этом налоговую инспекцию. Скачайте уведомление по форме ТС-1 здесь >>

Платят ли торговый сбор кафе и рестораны?

— Нет. Предприятия общепита торговый сбор не платят. Но если вы торгуете товарами на вынос, которые нельзя употребить на месте, уплачивать придется в полном объеме.

Как платят торговый сбор оптовые организации?

— Если оптовая торговля ведется на стационарных торговых объектах (не со склада), она облагается сбором.

Я торгую через помещение, которое снимаю. Кто платит торговый сбор, арендатор или арендодатель?

— Платит тот, кто осуществляет торговую деятельность. Если вы арендуете объект торговли, то плательщиком являетесь вы, а не арендодатель.

Как уплачивать налог, если я совмещаю УСН и патент?

— Предпринимателям, совмещающим УСН и патент, нужно понимать, в рамках какой деятельности осуществляется торговля. Торговый сбор для ИП на УСН в Москве обязателен. Если же торговля идет в рамках патентной деятельности — платить налог не надо. Если вы через один и тот же магазин торгуете одновременно по патенту и УСН, то должны встать на учет как плательщик торгового сбора и платить только по тем квадратным метрам, которые задействованы в торговой деятельности по упрощенке. Если разделить площадь по видам деятельности физически невозможно — придется платить за все квадратные метры магазина.

Как определить площадь торгового зала в целях расчета торгового сбора?

— Общая площадь рассчитывается на основании инвентаризационных и правоустанавливающих документов. В них должны быть данные о назначении, конструктивных особенностях и планировке помещений, а также информация, подтверждающая право пользования точкой. Рассчитать ставку сбора с помощью калькулятора онлайн >>

Если я торгую на розничном рынке, надо ли уплачивать торговый сбор?

— Нет. Торговый сбор в отношении деятельности по организации розничных рынков платят только управляющие компании.

Если я попадаю под льготы и освобожден от торгового сбора, нужно ли мне подавать уведомление в налоговую?

— Да, нужно. При этом вместе с уведомлением необходимо представить документы, подтверждающие право на получение льготы. А в уведомлении указать код льготы. Скачать уведомление о постановке на учет в качестве плательщика торгового сбора >>

В каких еще регионах действует торговый сбор?

Торговый сбор с 2015 года введен в городах федерального значения: в Москве, Санкт-Петербурге и Севастополе. Это прописано в Законе № 382-ФЗ. Но действует торговый сбор пока только в Москве, в том числе при торговле на территории Новой Москвы (ТиНАО). Правила уплаты и ставки торгового сбора установлены Законом г. Москвы № 62 «О торговом сборе».

Смотрите запись вебинара, где мы ответили на все вопросы и разобрали, кто сколько будет платить, как и кому отчитываться.