Сельская ипотека Россельхозбанка — кредит с господдержкой для жителей села

![]()

Поддержка регионов — одно из приоритетных направлений социальной политики государства, обусловленное массовым оттоком жителей деревень и сел в крупные города. Сельская ипотека Россельхозбанка в 2021 году — программа кредитования с господдержкой и субсидированием процентной ставки, позволяющая приобрести недвижимость в провинции с минимальной переплатой и на льготных условиях. Банк предлагает заманчивые тарифы, отличается лояльностью к потенциальным клиентам и рассматривает заявки не более 5 рабочих дней.

Особенности кредитования в Россельхозбанке

Ипотечные кредиты от Россельхозбанка в рамках программы с субсидируемой ставкой предоставляются только на целевые нужды — покупку готового либо строящегося жилья, земельного участка под ИЖС на сельских территориях и агломерациях. Решение по заявке принимает не только банк, проверяющий заемщика, но и Минсельхоз — именно ведомство отвечает за предоставление субсидии.

Средства выдаются только в отделениях — доставки либо полностью дистанционного формата взаимодействия не предусмотрено. Однако для потенциальных заемщиков это не вызывает трудностей — офисы банка представлены даже в городах с небольшой численностью населения. Также работают многочисленные банкоматы и устройства самообслуживания, есть мобильное приложение, интернет-банк, круглосуточная служба поддержки — удобно обслуживать и погашать ссуду.

Условия ипотечного кредитования

Особенность предложения — низкие процентные ставки (часть переплаты финансируется из федерального бюджета). По программе «Сельская ипотека» Россельхозбанка условия привлекательны для клиентов — актуальные тарифы представлены в сводной таблице.

5 млн. руб. в Ленинградской области, ЯНАО, ДФО; 3 млн. руб. — в остальных регионах

не менее 10% от стоимости приобретаемого объекта

Комиссии за выдачу средств

залог покупаемой недвижимости; без поручительства

допускается до 3 чел. вне зависимости от степени родства; супруги — автоматически

от 2,7%; от 8,3% при отказе Минсельхоза

Срок рассмотрения заявки

не более 5 раб. дней

залогового имущества — обязательно; жизни и здоровья — добровольно

аннуитетные и дифференцированные

Ответственность за просрочку

повышение ставки до стандартной — 11,5% в год

Процентные ставки зависят, в том числе от страховой защиты — при добровольной покупке полиса риски неуплаты кредита для банка снижаются, поэтому заемщику предлагают более выгодные условия.

Требования к заемщику

Удовлетворение требованиям к потенциальному клиенту — обязательное условие для оформления в Россельхозбанке ипотеки «Сельский дом». Рассчитывать на положительное решение смогут физические лица, отвечающие ряду критериев:

Еще одно условие — наличие стабильного и постоянного источника дохода, достаточного для совершения ежемесячных платежей. РСХБ учитывает различные источники, включая заработную плату, доход от ЛПХ, пенсию.

Требования к жилым домам/квартирам

Серьезные требования предъявляются не только к заемщику, но и приобретаемому объекту недвижимости — в рамках программы можно купить:

В Россельхозбанке ипотека для сельской местности выдается только в пределах населенных пунктов (поселков, деревень, сел, городов) численностью населения до 30 000 человек. В каждом регионе перечень участвующих муниципальных образований установлен отдельно. Кроме того, недвижимость должна отвечать и иным критериям — ликвидность, капитальное строительство, безаварийное состояние, наличие коммуникаций.

Требования к земельному участку

В рамках программы удастся приобрести не только дом, но и участок земли в границах сельских поселений, в дальнейшем используемый для строительства жилья. Участок должен отвечать ряду требований:

Ипотечный договор не предусматривает обязанности заемщика после заключения сделки возводить жилье на купленном участке — клиент самостоятельно решает, когда начать строительство.

Список необходимых документов

Чтобы получить ипотеку, необходима подготовка обширного пакета документов, которые предоставляет и заемщик, и созаемщик по договору:

В дальнейшем потребуется подготовка документов и на приобретаемую недвижимость — РСХБ проверяет представленные бумаги и выносит окончательное решение.

Преимущества и недостатки

Достоинство программы Россельхозбанка «Сельская ипотека» 2021 — условия, предусматривающие льготы для заемщиков. В числе плюсов:

Минусы — длительное рассмотрение заявки и требовательность к заемщикам. Россельхозбанк — не единственное кредитное учреждение, где работает ипотечная программа с господдержкой. Аналогичное предложение существует, например, в СберБанк — ставка тоже начинается от 2,7% годовых.

Подводные камни Сельской ипотеки Россельхозбанка

Скрытых недостатков, которые могут стать неприятным сюрпризом для заемщиков, у ипотеки РСХБ нет. Правда, клиенту нужно учитывать, что окончательное решение об одобрении принимает не банк, а Минсельхоз — в пределах выделенного государством бюджета. Как только предоставленные на реализацию программы средства будут освоены, программу свернут, поэтому подать заявку нужно своевременно.

Еще один нюанс — долгое рассмотрение заявки и тщательное изучение документов. Чтобы ускорить процедуру и не подготавливать копию трудовой книжки, можно разрешить банку сделать запрос в ПФР через Госуслуги — кредитор получит подтвержденную информацию напрямую из контролирующих органов, что упростит порядок взаимодействия.

Калькулятор Сельской ипотеки в Россельхозбанке

Перед подачей заявки необходимо тщательно изучить условия, оценить размер ежемесячного платежа и общую сумму переплаты в Россельхозбанке по ипотеке 2021 — рассчитать параметры поможет удобный калькулятор. Чтобы воспользоваться программой, укажите:

Проанализируйте представленный расчет по Сельской ипотеке Россельхозбанка (калькулятором рассчитать условия можно у нас на сайте). Программа подготавливает и предварительный график платежей — удастся сразу оценить кредитную нагрузку, понять, стоит ли оформлять ссуду.

Как оформить сельскую ипотеку в Россельхозбанке?

Обратиться с заявкой можно непосредственно в отделение либо онлайн — на нашем портале удобнее заполнять анкету, следуя пошаговому руководству:

Предварительное решение действует в течение 90 суток — в этот период клиент может подобрать недвижимость, на регистрацию сделки и заключение договора отводится еще 85 дней после согласования объекта.

В Россельхозбанке ипотека для сельской местности в 2021 году — это возможность приобрести жилье в небольших населенных пунктах на льготных условиях. Программа выгоднее популярной «Семейной ипотеки», а для жителей отдельных регионов предложены особые параметры. Кроме того, действующие заемщики могут поучаствовать в акции от банка — дополнительно оформить потребительский кредит на любые нужды под сниженный процент с ускоренным рассмотрением заявки.

Возникшие в процессе обслуживания вопросы можно задать специалистам в отделениях, по бесплатному телефону, в мессенджерах, чате службы поддержки. Публикуем ответы на самые частые вопросы заемщиков.

Часто задаваемые вопросы

Оплачивать ипотеку необходимо в соответствии с графиком платежей (выдается при заключении договора, можно найти в интернет-банк) одним из нескольких способов:

За перевод средств может взиматься плата от 1 до 3% в зависимости от способа. Доступно досрочное погашение — необходимо заранее подать заявку, деньги будут списаны в дату очередного платежа, а график — скорректирован.

Окончательное решение о предоставлении кредита банк принимает после тщательного анализа десятков параметров — отказать в сотрудничестве могут по ряду причин, включая:

Сельская ипотека под 1-3 процента в 2021 году — условия

В России уже действует несколько госпрограмм по льготной ипотеке, но в 2020 году стартовала еще одна — сельская ипотека под 1 процент. Команда Bankiros.ru выяснила, чем отличается новая инициатива от других программ ипотеки, как получить такой кредит и какие ограничения есть в его оформлении и обслуживании.

Что такое сельская ипотека под 1-3 процента?

Сельская ипотека — это новая программа льготных кредитов, которые выдают на строительство и покупку жилья. Ее цель — улучшить жилищные условия россиян, которые проживают в сельской местности. Кроме этого, льготной ипотекой власти хотят остановить отток людей в мегаполисы, привлечь в агросектор горожан и простимулировать развитие инфраструктуры.

По расчетам Минсельхоза, к 2025 году более 200 тыс. семей смогут воспользоваться этой программой.

Поиск ипотеки

Условия ипотеки под 1-3% для сельской местности

![]()

В зависимости от банка ставка может колебаться: например, с дополнительным финансированием от региональных властей заемщики смогут получить ипотеку от 0,1%. Но главное условие программы — ставка не должна превышать 3%. А с учетом того, что средний процент по жилищным кредитам сегодня — 8%, сельская ипотека россиянам более чем выгодна.

В каких регионах работает программа?

Жилье в ипотеку под 0,1% можно купить в любом населенном пункте, который относится к сельской местности, в том числе:

Получается, что купить дом в городской черте нельзя: мегаполисы, крупные и средние города не подпадают под действия программы. Еще кредит не выдадут на жилье в Москве, Московской области и Санкт-Петербурге — эти регионы исключены из условий льготной ипотеки.

Какие требования к жилью?

По программе можно купить в сельской местности квартиру в многоквартирном доме, отдельно стоящий дом или пустующий участок. Объект может быть готовым или только возводиться. Либо же строительством занимается сам заемщик — тогда ипотеку он берет гектары с земли с отсутствующими коммуникациями.

![]()

Ниже — требования к приобретаемому жилью:

Важно! Площадь жилья — готового или только возводимого — должна быть не меньше учетной нормы на каждого члена семьи. Узнать об это подробнее можно в местных госорганах: в каждом регионе действуют свои нормы.

Где взять ипотеку под 1-3 процента?

![]()

От 500 тыс. до 5 млн. рублей

От 3 до 360 месяцев

Аннуитет или дифференцированная — на выбор заемщика

Обязательное — имущества, приобретаемого в ипотеку;

Добровольное — здоровья и жизни заемщика/созаемщиков

Со временем к программе могут присоединиться и другие банки (например, уже сейчас о своем участии заявляли СберБанк и Россельхозбанк, но пока прием заявок приостановили). Bankiros.ru будет следить за рынком и обновит информацию, как только появятся новые кредиторы.

Как получить ипотеку под 1-3 процента?

Сельская ипотека оформляется по той же схеме, что и обычный кредит. Нужно выполнить четыре шага:

В ходе оформления не нужно обходить госинстанции: основные документы есть у заемщиков на руках, а недостающие берут застройщика/продавца недвижимости и по месту трудоустройства.

![]()

Требования к заемщику

Со стороны государства особых ограничений нет: ипотеку разрешается выдавать заемщикам любого возраста и семейного статуса, живущим в любом регионе РФ. Единственное условие — для сельской ипотеки нужно быть гражданином России.

Но кроме программных, свои требования выдвигают кредитные организации. В Россельхозбанке, например, такие ожидания от заемщиков:

Отдельный блок требований касается трудоустройства (без стабильного дохода ипотеку получить нельзя):

![]()

Созаемщики по кредиту тоже должны работать. Всего Россельхозбанк допускает не больше 3-х созаемщиков, в т.ч. состоящих в родственной связи с титульным заемщиком. Супруг(а) заемщика становится созаемщиком по умолчанию.

Какие нужны документы?

Точный список будет зависеть от кредитора. В Россельхозбанке для ипотеки в сельской местности под 3 процента запрашивают такие документы:

Пакет бумаг увеличится, если привлечь несколько созаемщиков или предоставить залог (по крупным кредитам заявители могут заложить другой объект недвижимости).

Часто задаваемые вопросы

По программе сельская ипотека ряд моментов и нюансов остаются пока непроясненными. Ниже Bankiros.ru отвечает на часто задаваемые вопросы от потенциальных заемщиков.

![]()

Может ли банк отказать в сельской ипотеке под 3 процента годовых?

Да, может. Заемщиков кредитует банк, а правительство лишь возвращает ему недополученный доход (разницу между льготной ставкой и текущей ставкой ЦБ). Получается, что все риски — по просрочкам и невыплатам — ложатся именно на банк, который вправе отказать ненадежным клиентам.

Что делать, если вам все-таки отказали?

Можно пробовать другую госпрограмму. Таких в России действует несколько:

![]()

Но чаще в ипотеке отказывают сами кредиторы, если видят недостаточный доход заявителя или плохую КИ. В этом случае стоит обратиться в другой банк: есть шанс, что в нем требования к заемщикам будут мягче.

Можно ли использовать материнский капитал, чтобы выплатить сельскую ипотеку?

Да, материнским капиталом можно погасить задолженность, а еще — использовать субсидию в качестве первоначального взноса. Если вам положены другие льготы, их тоже можно направить на выплату кредита. Например, с сентября 2019 года многодетные могут получить 450 тыс. рублей на погашения ипотечного кредита, в т.ч. сельской ипотеки.

Хватит ли на всех бюджетных денег?

В 2020 году финансирование сельской ипотеки составит 1 млрд рублей. Для сравнения — на семейную ипотеку выделяют 600 млрд рублей, правда, на несколько лет действия программы. Такая разница в цифрах связана со спецификой программы: по расчетам правительства, на жилье в сельской местности будет априори меньший спрос. Поэтому выделенного бюджета должно хватить.

Сельская ипотека: как получить, пошаговая инструкция

Ипотека на жилье в сельской местности появилась в России в начале 2020 года. Из-за достаточно низкого процента и простых условий получения программа стала очень популярна среди населения. Только за 2020 год сельскую ипотеку оформили 16 тысяч человек на сумму в 32 миллиарда рублей. Более того, еще 120 тысяч россиян ждут одобрения своих заявок. Больше всего сельская ипотека оказалась популярной среди жителей Башкирии, Татарии и Удмуртии, а также Ленинградской и Новосибирской областей.

Льготная ипотека начала действовать в рамках программы «Комплексное развитие сельских территорий». Ее суть заключается в том, что банки выдают кредит под небольшой процент, а оставшуюся часть компенсирует государство. В ноябре 2020 года в программу были внесены изменения, которые позволили использовать маткапитал. Оформить сельскую ипотеку можно до 2025 года, но из-за популярности программы власти уже задумались о ее продлении еще на пять лет.

Чтобы вам было легче разобраться в том, как получить сельскую ипотеку, какое жилье можно приобрести и кому одобрят заявку, мы составили пошаговую инструкцию.

Как получить сельскую ипотеку: пошаговая инструкция

Шаг 1. Оцениваем свои финансовые возможности

Для начала вы должны определить свой бюджет, изучить рынок недвижимости и понять, сколько будет стоить ваше жилье. Максимальная сумма кредита, которую могут выдать в банке по сельской ипотеке – 3 миллиона рублей. Но есть исключения. Жители Ленинградской области, Дальнего Востока и Ямало-ненецкого автономного округа могут взять кредит до 5 миллионов рублей.

Кроме того, посчитайте, сколько у вас наличных денег и какой вы готовы сделать первоначальный взнос. По условиям сельской ипотеки он может начинаться с 10% от общей суммы. По закону, сейчас можно вносить и материнский капитал, но не все банки соглашаются на оплату первоначального взноса сертификатом. Финансовые организации могут потребовать, чтобы кроме материнского капитала у клиента были еще и свои наличные деньги.

Дальше нужно решить, сколько вы готовы отдавать каждый месяц и как долго вы готовы быть связаны с банком. Максимальный срок выплат – 25 лет. А процентная ставка по льготному кредиту может различаться в зависимости от региона и местных дополнительных программ. Минимальный порог начинается с 0,1%. Максимальная планка не должна быть больше 3%.

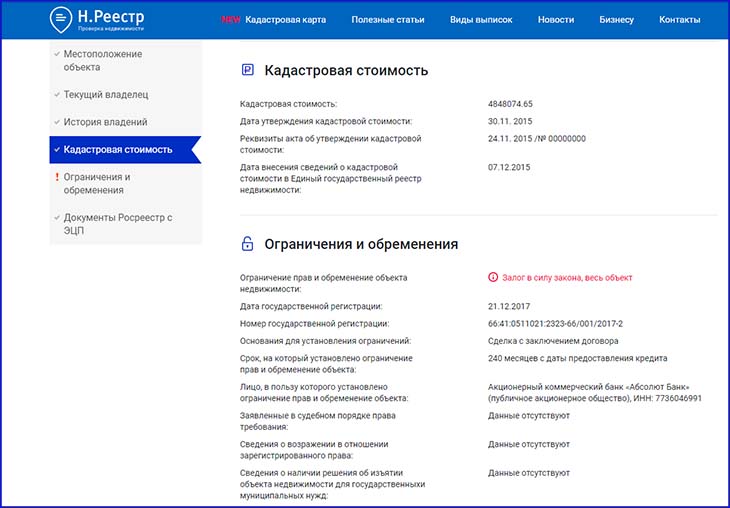

Стоимость объекта недвижимости можно узнать, воспользовавшись кадастровой картой. На ней нужно выбрать интересующий вас участок, и тогда сайт предоставит вам не только кадастровый номер, но и стоимость участка. Это также позволит понять, какой налог в дальнейшем нужно будет выплачивать. Алгоритмы позволяют заказать выписку об объекте недвижимости прямо после просмотра карты. Условно говоря, вас интересует определенный участок: на кадастровой карте нужно указать адрес участка (или найти его по вашему местоположению), затем необходимо выбрать нужную территорию. Тогда опция предоставит базовую информацию: полный адрес, кадастровый номер, назначение, размер площади и стоимость. Если недвижимость вас устраивает, и вы хотите знать больше подробностей не только о жилье, но и о собственнике, тогда можно воспользоваться услугой на сайте Н.Реестр и заказать выписку ЕГРН. Она включает в себя полную информацию о собственнике и характеристику жилья.

Шаг 2. Подаем заявку в банк и ждем одобрения

Процентная ставка может зависеть от того, в каком банке вы оформляете ипотеку. Сейчас такую возможность в России предоставляют девять финансовых организаций. Основной участник программы – «Россельхозбанк». Он первым стал выдавать кредиты для покупки жилья в сельской местности. Затем постепенно присоединились другие: Сбербанк, КБ «Центр-Инвест», «Левобережный», «Ак Барс Банк», «Дальневосточный банк», АО «Банк ДОМ.РФ», АКБ «Энергобанк», РНКБ.

Сельская ипотека доступна практически любому россиянину. Независимо от семейного положения, возраста и места жительства. Поэтому требования к заемщикам самые стандартные. У человека, который хочет оформить сельскую ипотеку, должны быть:

Для того, чтобы подать заявку, нужно собрать пакет документов. Как правило, он такой же, как и при оформлении любой другой ипотеки. Вам понадобятся:

Срок одобрения может занять от нескольких дней до пары недель. Все зависит от самого банка, от его загруженности и от того, сколько у кредиторов вопросов к вашей финансовой репутации.

Шаг 3. Подбираем объект недвижимости

Вы можете сделать это до подачи заявки или после, это не так важно. Главное, чтобы жилье проходило по определенным критериям, на которые банк будет обращать внимание. Основное условие, чтобы объект недвижимости был в сельской местности. Проще говоря, в деревне, поселке или городе, с населением не более 30 тысяч человек. Программа действует почти по всей России. Исключение составляют городские округа Санкт-Петербурга и столицы, а также Подмосковье.

Важно! Оформить сельскую ипотеку можно даже в чужом регионе. Недвижимость не привязана к месту вашей прописки. Возможность получения кредита на той или иной территории лучше заранее проверить в банке или в местной администрации. Для каждого региона установлен определенный список таких населенных пунктов.

Пример: Человек хочет взять дом в ипотеку на территории СНТ «Солнечный». В список населенных пунктов муниципального округа входит поселок «Солнечный». СНТ не является коммерческой организацией и населенным пунктом, поэтому не может присутствовать в списке. В этом случае необходимо убедиться, что СНТ прикреплен к территории поселка. Если товарищество «Солнечный» находится за пределами территориальных границ поселка «Солнечный», то ипотеку оформить уже не получится. Такую характеристику возможно уточнить на кадастровой карте, выбрав интересующий вас участок. С помощью кадастровой карты на сайте Н.Реестр можно уточнить кадастровый номер и категорию земельного участка.

Какую недвижимость можно рассматривать:

Важно! Если недвижимость, которую вы хотите приобрести, является вторичной, есть риск, что характеристики недвижимости могут не соответствовать условиям льготной программы, в связи с чем ипотека может не состояться. Полную информацию о праве собственности, личности продавца и жилью можно получить из выписки ЕГРН.

А также льготная ипотека распространяется и на строительство домов. Независимо, начинаете вы возведение с нуля или хотите завершить начатое.

Важно! В этом случае у вас уже должен быть заключен договор подряда. А закончить строительство необходимо через два года после внесения первого платежа.

Кроме того, жилье, независимо от типа, должно быть пригодно для проживания и в отличном состоянии.

Требования к недвижимости:

При этом объект считается «жилым», если его площадь соответствует количеству будущих жителей. Например: на 1 одного человека необходимо минимум 9 кв. м. жилой площади. Тогда семья из трех человек сможет оформить ипотеку на дом площадью от 27 кв. м. Стандартный размер жилой площади на человека устанавливает ОМС. Информация о категории жилья указывается в выписке ЕГРН: в графе «Назначение».

Шаг 4. Проверяем продавца и сам объект недвижимости

Важно! Если жилье продают супруги, то они должны быть вместе на сделке либо попросите согласие жены или мужа. Если среди собственников есть дети, то нужно будет разрешение опеки и попечительства.

Важно! По выписке из ЕГРН вы не только узнаете, кто собственник, но и получите полную картину по самому объекту недвижимости. Поэтому есть смысл заказать этот документ самостоятельно, еще до просмотра жилья. Чтобы заранее исключить все возможные риски.

Сделать это быстро и просто можно, воспользовавшись сервисом Н.Реестр. Введите адрес недвижимости или ее кадастровый номер. Укажите свой телефон и электронную почту. И в этот же день у вас будет готовый отчет по покупаемому объекту. Вы сможете узнать историю собственников, сколько раз жилье перепродавалось, уточнить реальные характеристики объекта и его кадастровую стоимость. А самое главное, проверить недвижимость на наличие обременений и удостоверить себя в безопасности сделки. Если в полученной выписке вас устраивают все характеристики будущего участка, история владельцев не вызывает вопросов, то можно смело подавать документы на ипотеку. Домик у озера – больше не грезы, а ваше новое жилье.

Шаг 5. Заключаем сделку

Если с документами все в порядке, вам нравится жилье и кредитор его пропускает, можно переходить к сделке. Вы вместе с собственником встречаетесь в банке, заключаете договор купли-продажи. И параллельно вы, как заемщик, подписываете кредитный договор. После, сделку нужно зарегистрировать в Росреестре и осуществить переход прав собственности. Сделать это можно сразу в банке и провести электронную регистрацию. Либо лично пойти в МФЦ.

Шаг 6. Передаем деньги и получаем недвижимость

Как только сделка зарегистрирована, продавец получает свои деньги, а покупатель выписку из ЕГРН, документ подтверждающий право собственности. И в течение срока, на который он взял ипотеку, он должен выплачивать сумму по графику.

Текст: Ксения Антонова, Мария Гусева