Как снизить ставку по действующей ипотеке Сбербанка для семей с детьми

Сейчас многие банки предлагают оформить ипотеку по низкой ставке.

Например, в СберБанке ставки начинаются от 5% при покупке жилья в новостройке по программе господдержки.

Но что делать семьям, которые оформили ипотеку до того, как появилась эта программа, и ставки снизились? Этот вопрос становится еще актуальнее, когда в семье происходит пополнение и появляются дети.

Государство совместно с банком дает возможность в этой ситуации перевести кредит на условия программы «Ипотека для семей с детьми». Это позволяет снизить ставку по кредиту до 5,3% годовых на весь срок кредита.

Теперь снизить ставку можно при рождении первого ребенка

Для перевода действующего кредита на условия господдержки должны одновременно выполняться следующие условия:

У вас родился или родится первый ребенок или последующий в период с 1 января 2018 года до 31 декабря 2022 года

Недвижимость куплена по договору долевого участия, договору уступки прав требования или договору купли-продажи. Продавец жилья по договору — юридическое лицо: застройщик или инвестор

Вам осталось выплатить по кредиту меньше 85% от стоимости жилья и не более 12 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области, 6 млн рублей для остальных субъектов РФ

Читайте также: Как получить 450 000 рублей на погашение ипотеки многодетным семьям

Снижение ставки для семей с ребенком с ограниченными возможностями

Семьи, в которых есть ребенок-инвалид, также смогут перейти на льготную программу кредитования «Ипотека с господдержкой». Ставка при переводе будет снижена до 5,3% годовых.

Право перехода на льготную ипотеку имеют как отец, так и мать ребенка. Главное условие — оба родителя или один из них являются заемщиками по ипотечному кредиту.

Для перевода действующего кредита на условия господдержки должны одновременно выполняться следующие условия:

Родители и ребенок — граждане РФ

Возможность предоставить справку о наличии инвалидности у ребенка

На момент обращения в банк за снижением ставки ребенку не исполнилось 18 лет

Недвижимость куплена по договору долевого участия, договору уступки прав требования или договору купли-продажи. Продавец жилья по договору — юридическое лицо: застройщик или инвестор

Вам осталось выплатить по кредиту меньше 85% от стоимости жилья и не более 12 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области, 6 млн рублей для остальных субъектов РФ

Какие есть ограничения

В программах снижения ставки не смогут участвовать кредиты, по которым были допущены просрочки, а также кредиты, субсидируемые в рамках других программ.

Для снижения ставки страхование жизни и здоровья не обязательно.

При этом, если при получении кредита был оформлен полис страхования жизни и сейчас есть действующий или продленный полис, то ставка будет снижена до 5,3%. Без действующего полиса ставка может быть снижена только до 6%.

Если при оформлении кредитного договора полис страхования жизни не заключался, что вне зависимости от наличия полиса страхования жизни ставка может быть снижена только до 6%.

Как подать заявление на снижение ставки

Для предоставления оригиналов документов и заключения дополнительного соглашения необходимо будет обратиться в центр ипотечного кредитования СберБанка.

Важно!

В личном кабинете обслуживания ипотеки на Домклик вы можете так же просто решить и многие другие вопросы : оформить налоговый вычет, узнать о том, как получить субсидию 450 тысяч рублей для многодетных семей, продлить полис страхования, оформить любую необходимую справку по кредиту и получить консультацию менеджера банка.

Какие документы необходимо предоставить

При подаче заявления вам потребуются:

Ответы на частые вопросы

❓Есть ли требования к возрасту ребенка?

Если ставка снижается по программе для семей с детьми, ребенок должен быть рожден в период с 1 января 2018 года по 31 декабря 2022 года.

Если снижение происходит по программе для семей с ребенком с ограниченными возможностями условие одно — на момент подачи заявления на снижение ему ещё не исполнилось 19 лет.

❓А если ребенок от другого брака, можно ли снизить ставку?

Да, если ребенок от другого брака является ребенком заемщика или титульного созаемщика.

❓Если первый взнос был меньше 20%, можно ли снизить ставку?

Можно, главное — чтобы остаток долга по ипотеке был меньше 85% от стоимости объекта по договору приобретения.

❓Если квартира была куплена у физического лица, возможен ли переход на условия господдержки?

Нет, переход на условия господдержки возможен только в случае покупки жилья на первичном рынке у юридического лица.

❓Имеет ли значение, когда был оформлен кредит?

Нет, это не имеет значения.

❓Можно ли снизить ставку, если кредит был рефинансирован?

Да, при соблюдении прочих условий.

❓Кто может подать заявление на снижение ставки?

Необходимо присутствие всех созаемщиков. Если кто-то из них не может присутствовать лично, можно оформить доверенность.

❓У меня не был оформлен полис страхования жизни, можно ли будет снизить ставку?

Если при оформлении кредитного договора полис страхования жизни не заключался, что вне зависимости от наличия полиса страхования жизни ставка может быть снижена только до 6%.

❓Если я не подхожу под условия, а платить как прежде больше не могу?

Вы можете подать заявление на ипотечные каникулы или реструктуризацию кредита.

Снижение ставки по действующей ипотеке СберБанка в 2021 году

В 2020 году, в июле СберБанк принял решение уменьшить процентные ставки по действующей ипотеке до 0,5 п.п. Клиенты теперь могут оформлять кредит на жилье в новостройках по ставке от 2,6%, а на готовую недвижимость – от 7,3% годовых. Отметим, что ранее банк уже снижал ставки – в мае по самым востребованным ипотечным программам они уменьшились до 0,8 п.п.

После уменьшения ставок будет наблюдаться увеличение спроса на приобретение недвижимости в ипотеку. И для повышения удобства клиентов банк предоставил возможность безопасного дистанционного оформления сделок по всей стране.

Как снизить процент по ипотечному кредиту в СберБанке?

На сегодняшний день существует достаточно способов уменьшения ставок по жилищным кредитам. Рассмотрим каждый из них.

Рефинансирование

Это оформление нового кредита на лучших, более выгодных для должника условиях. Полученные деньги сразу направляются на погашение текущего займа. Процедура будет иметь смысл только тогда, когда разница между ставками (по предыдущему и новому договору) превышает 2%.

![]()

Реструктуризация

Подразумевает улучшение условий по действующему договору. СберБанк проводит реструктуризацию в случаях:

Банк предлагает заемщику несколько вариантов выхода из затруднительной ситуации:

В некоторых случаях клиенту предоставляются:

При улучшении материального положения должника также можно добиться уменьшения жилищного кредита. Лучшее финансовое состояние позволит заемщику увеличить размер регулярных платежей, сократив за счет этого сроки ипотечного кредитования. В итоге общая сумма долга значительно снизится.

![]()

Рефинансирование в другом банке

Если Сбербанк отказал заемщику, то он имеет право обратиться в любое другое финансовое учреждение. Для переоформления не обязательно уведомлять банк о своем решении. Однако сделать это полезно – очень часто, чтобы не потерять клиента, руководство соглашается на рефинансирование. Список организаций, которые предлагают снижение ставки по ранее выданной ипотеке СберБанком, приведем ниже.

Уменьшение ставки через Агентство ИЖК

Один из возможных способов уменьшить процентные ставки по ипотеке – обратиться в АИЖК (специализированная организация по ипотечному жилищному кредитованию, функционирующая при господдержке). На портале Агентства можно детально изучить условия сотрудничества и уточнить требования, предъявляемые к клиентам.

Уменьшение процентной ставки через суд

Самый сложный метод добиться снижения ставки. Банки обычно укомплектованы высококлассными юристами, поэтому заемщику, который решил обратиться в суд, понадобятся дорогостоящие услуги опытного, высококвалифицированного специалиста. Выиграть дело в суде удастся только при обнаружении серьезных нарушений в договоре жилищного кредитования.

![]()

Условия снижения ставки по ипотеке в СберБанке

Условия снижения ставки, как и требования к заемщикам могут различаться, в зависимости от выбранной программы. Определяются индивидуально, при обращении в отделение банка. Как правило, заемщик должен:

Преимуществом будет хорошая предыдущая кредитная история.

Отметим, что при переоформлении договора учитываются специальные условия от Сбербанка, если покупка жилья осуществляется через платформу сервиса «ДомКлик», основной функцией которого является помощь в подборе недвижимости. Когда регистрация сделки проводится в электронном варианте, ставка при покупке готовой квартиры в ипотеку составляет от 7,3%. На сайте можно предварительно рассчитать платежи (согласно условиям кредитования) или сразу подать онлайн-заявление.

Программы, по которым допускается снижение ставок

Следует отметить, что уменьшение ставки по ипотеке в СберБанке распространяется только на самые популярные программы кредитования. Перечислим их:

![]()

В рамках Господдержки 2020

Ставки на приобретенное жилье в новом доме составляют:

Сумма кредитования – до 12 млн.руб. Срок – до 20 лет.

Господдержка для семей с маленькими детьми

Льготные ставки на квартиры в новостройках составляют:

Жилищный кредит выдается семьям, в которых с начала января 2018 до конца 2022 года родится 2-й и последующие дети. Предоставляется в размере до 12 млн.руб., на срок до 30-ти лет.

По специальной программе с застройщиками

Начальные ставки на приобретение недвижимости в новостройках составляют:

При покупке новостройки у участников спецпрограммы в рамках проектов с эскроу-счетами, строительство которых финансируется банком, клиентам предоставляется скидка до 4 п.п. Возможная сумма ипотеки – от 355 тыс. до 100 млн. руб. Срок – до 20 лет.

![]()

Примечание: все ставки плавающие, варьируются в зависимости от ряда индивидуальных факторов.

Кроме того, весной правительством была запущена программа льготной ипотеки по ставке 6,5%, в качестве мер поддержки экономики и строительной отрасли. Это позволит населению существенно сэкономить и улучшить жилищные условия. Программа распространяется на недвижимость, стоимостью до 8 млн. руб., и действует до 01.11.2020 г. Ставка будет сохраняться в течение всего периода кредитования (до 20 лет). Обязательный первоначальный взнос – не менее 20%.

Порядок оформления

Чтобы добиться снижения ставки по действующей ипотеке, нет необходимости посещать банк. Достаточно отправить онлайн-заявку через сайт. Предварительное решение будет получено в течение 24 часов.

Можно также обратится в близлежащее отделение и там написать заявление, заранее выбрав подходящую программу снижения ставки по ипотеке в СберБанке.

Заявление

Нужно подавать на руководство учреждения, от имени заемщика (в письменной форме). В заявлении с просьбой о снижении процентной ставки необходимо указать причину. В некоторых случаях нужно дополнительно прикрепить документы, на основании которых составлено заявление. Все бумаги следует отправить почтой или отнести в офис банка. После того, как заявление заверит сотрудник, надо снять копию, это предотвратит утерю.

*В большинстве отделений предоставляются шаблоны оформленного заявления.

Какие документы нужны?

Как правило, понадобится стандартный набор документов:

Перечень требуемых документов может быть изменен по усмотрению учреждения. Не всегда надо предоставлять те, которые уже есть в Сбербанке (были поданы при оформлении ипотеки).

После подачи документов заемщик получит письменный ответ в официальной форме на протяжении 30 дней. При положительном результате нужно будет отправиться в отделение для подписания нового договора.

Вероятные причины отказа

Шансы на уменьшение ставки есть не у всех. Отказ могут получить люди, у которых:

Банк может отказать в снижении процентной ставки и по другим причинам. Наиболее распространенные:

Существуют также причины отказа, которые банки вовсе не разглашают.

В каких банках можно рефинансировать ипотеку СберБанка?

Если снизить процентные ставки по действующему кредиту в Сбербанке не удалось, можно рассмотреть предложения в других финансовых организациях.

Комиссии за оформление и выдачу, как правило, отсутствуют. Досрочное погашение осуществляется без штрафов. Согласие текущего кредитора при рефинансировании ипотечного кредита обычно не требуется.

Как снизить ставку по ипотеке в Сбербанке

Ипотечный кредит достаточно часто является фактически единственным вариантом улучшить жилищные условия. Именно поэтому многие россияне при первой же возможности взять ипотеку оформляют соответствующий договор с банком. Естественно, многие из них обращаются при этом в самую крупную кредитную организацию страны – Сбербанк России.

Как снизить ставку по уже оформленному договору в Сбербанке?

В последние 2-3 года произошло существенное снижение ипотечных процентных ставок практически во всех серьезных финансовых учреждениях, в том числе и Сбербанке. Поэтому немалое число ипотечных заемщиков организации стало обращаться в банк с вопросом о понижении ставки по оформленным ранее договорам до существующей в настоящее время. В результате Сбербанк разработал специальную программу, предоставляющую клиентам несколько способов снизить ставку по ипотечному кредитованию, в частности, осуществить реструктуризацию или произвести рефинансирование. Кроме того, у заемщика всегда остается возможность обратиться с соответствующим иском в суд.

Варианты реструктуризации

Под реструктуризацией обычно понимается изменение условий действующего кредитного договора на более выгодные для клиента. Очевидно, что любой заемщик всегда имеет право обратиться с подобным заявлением в банк, с которым у него оформлены отношения. Однако, далеко не всегда кредитная организация идет навстречу клиенту. В настоящее время Сбербанк осуществляет реструктуризацию ипотеки в двух случаях.

Улучшение материального положения заемщиков

Первый из них связан с улучшением финансового положения клиента, что позволяет увеличить размер регулярного платежа, сократив за счет этого срок действия ипотеки. Очевидно, что в подобной ситуации главная задача заемщика – доказать реально увеличение доходов. Для этого могут предоставляться подтверждающие размер заработка справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса задолженность клиента заметно сокращается, как и продолжительность ипотеки.

Снижение доходов заемщиков Сбербанка

Второй вариант реструктуризации предполагает снижение уровня доходов заемщика. Это может произойти по независящим от него и вполне уважительным причинам, например, при потере работы или снижении заработной платы, а также выявлении заболевания или уходе в декретный отпуск и т.д.

В подобной ситуации ни в коем случае не стоит прятаться от банка, просто прекратив платежи. Намного правильнее обрисовать реальную картину, подтвердив ее необходимыми документами. Достаточно часто сотрудники Сбербанк России идут навстречу клиенту и одобряют реструктуризацию ипотеки по одному из следующих вариантов:

Рефинансирование ипотеки в Сбербанке

В случае отказа в реструктуризации ипотечного кредита клиент Сбербанка может предпринять попытку его рефинансирования в другой финансовой организации. Под рефинансированием понимается получение нового займа на более выгодных условиях, средствами которого гасится действующий. В этом случае даже не требуется уведомления Сбербанка, однако, лучше все-таки сделать это. Достаточно часто в подобной ситуации сотрудники кредитного учреждения одобряют один из обсуждавшихся ранее вариантов реструктуризации. Более того, нередко рефинансирование ипотеки осуществляет и сам Сбербанк. При этом необходимо понимать, что подобная процедура имеет смысл при разнице в ставке нового и старого кредита от 2% и выше.

Снижение ставки через суд

Самым сложным вариантом пересмотреть условия ипотеки является обращение заемщика в суд. В этом случае наверняка потребуются услуги квалифицированного и дорогостоящего юриста, так как соответствующая служба банка укомплектована, как правило, высококлассным специалистами. Важным нюансом, резко увеличивающим шанс выиграть дело в суде, является обнаружение каких-либо нарушений в действующем договоре ипотечного кредитования.

Снижение ставки по программе «Молодая семья» от Сбербанка

Намного более реальный способ оформить выгодную ипотеку – воспользоваться программой Сбербанка «Молодая семья». Она предоставляется российским гражданам старше 21 года, при этом одному из супругов не должно исполнится 35 лет. Другие обязательные требования – наличие у семьи определенного уровня доходов и постановка на госучет в качестве нуждающейся в улучшении жилищных условий.

Другие варианты снижения процентной ставки

Одним из вариантов снижения ипотечной процентной ставки выступает обращение в специализированную организацию, которая функционирует при государственной поддержке – АИЖК (Агентство по ипотечному жилищному кредитованию). На сайте агентства можно узнать условия возможного сотрудничества и предъявляемые для этого требования.

Необходимый пакет документов и общие требования

При использовании любого из перечисленных вариантов обычно требуется стандартный набор документов. Зачастую не нужно предоставлять те документы, которые уже находятся в Сбербанке после оформления действующей ипотеки.

Возможные причины отказа

Наиболее частыми причинами для отказа в пересмотре процентной ставки по ипотеке выступает предоставление заемщиков недостоверных сведений или недостаточное обоснование необходимости реструктуризации или рефинансирования кредита.

Как снизить процентную ставку по кредиту в Сбербанке

Ставка по кредиту — ключевой параметр, определяющий общий размер переплаты. Если речь о большой ссуде, которые граждане часто берут именно в Сбербанке, то часто даже разница в 0,5-1% становится весьма существенной. Если учесть, что ставки по новым кредитам банк регулярно снижает, понятно, что действующие клиенты тоже хотят уменьшить процент.

Рассмотрим, как снизить процентную ставку по кредиту в Сбербанке, реально ли это вообще. Разберем и влияние ключевой ставки ЦБ на рыночные проценты по ссудам. Как сделать так, чтобы кредит оказался более выгодным. Все подробности — на Бробанк.ру.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | От 15 минут |

Почему Сбербанк снижает актуальные ставки

Если речь о конкретном кредитном договоре, который уже заключен, о снижении по нему ставки просто так точно говорить не приходится. Если там указаны 18% годовых, на их основании и построен график. Он остается неизменным, пока клиент не закрыл договор. Но некоторые изменения в схему выплат все же внести можно.

Другое дело — новые кредиты, в последнее время ставка по ним регулярно уменьшается. Все дело в политике Центрального Банка РФ, который регулярно понижает уровень ключевой ставки.

Что такое ключевая ставка? Если говорить коротко и просто, то это процент, под который ЦБ РФ выдает деньги банкам. Банки, в свою очередь, используют привлеченный капитал для выдачи ссуд гражданам и бизнесу.

Действует стандартный принцип торговли: купить подешевле, продать подороже. Банк берет в ЦБ РФ деньги под 4,25%, а продает кредиты под 15-20%, если не больше.

От размера ключевой ставки напрямую зависят ставки по вкладам и кредитам. Если регулятор снижает значение, то и банки вскоре на соответствующий уровень уменьшают актуальный для новых заемщиков процент. Обычно волна доходит до рынка через 1-2 месяца, и первым объявляет о снижении ставки именно Сбербанк.

Динамика снижения ключевой ставки ЦБ РФ:

Текущего значения в 4,25% не было никогда за всю историю ведения ключевой ставки. То есть сейчас именно тот момент, когда банковские ссуды стали максимально дешевыми. И понятно, что те люди, которые буквально год назад брали кредит по более высокой ставке, желают переоформить ссуду под процент, актуальный на данный момент.

За последний год в связи с уменьшением ключевой ставки проценты по кредитам снизились на 3-3,5 пункта. И именно те заемщики, которые брали деньги в долг год назад, задаются вопросом, как снизить процент по кредиту в Сбербанке.

Реально ли вообще снизить ставку по кредиту

Сбербанк вообще никак не регламентирует эту ситуацию. То есть у него нет отлаженной схемы, которая предполагала бы возможность уменьшения процента по действующему кредиту.

Безусловно, вы можете обратиться в банк, написав в свободной форме заявление с просьбой уменьшить процент по текущему кредиту, но надеяться на что-то не особо стоит. Обычно, если речь о простом потребительском кредите, банк шлет отказ, предлагая иную форму выхода из ситуации — рефинансирование.

Программа рефинансирования в Сбербанке

Практически все российские банки, выдающие потребительские ссуды, предлагают и их рефинансирование. Это переоформление на новых условиях. Выдавший кредит банк значения не имеет: может быть как “родным”, так и сторонним.

Проще говоря, выдается новый кредит для гашения старого. Суть операции — изменение условий по текущей ссуде, в том числе и процентной ставки. Если прежний кредит был выдан под 19%, то новый договор может быть заключен под 12-13%. То есть разница может оказаться весомой.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 22 лет |

| Решение | 1 день |

Тарификация рефинансирования потребительского кредита в Сбербанке:

При рефинансировании можно перекрывать одновременно до 5-ти ссуд разных банков. Срок заключения нового договора клиент может выбрать любой удобный.

Ставки по рефинансированию Сбербанка:

Если изучить условия программы, то становится понятным, что Сбербанк не заинтересован в рефинансировании собственных кредитов. Об этом говорит и повышенное ограничение по минимальной сумме сделки, и увеличенные ставки для собственных клиентов.

Этому есть логичное объяснение. Рефинансирование — это возможность привлечения новых качественных клиентов из других банков. Поэтому для переманивания и устанавливаются более лояльные условия: это работа на перспективу, потом с этим человеком можно работать и по другим направлениям. А если клиент и так уже пользуется продуктами Сбербанка, зачем предлагать ему что-то особо выгодное?

Рефинансирование в других банках

Есть смысл рассмотреть предложения о рефинансировании других банков страны. Имеется высокая вероятность того, что там можно будет заключить более выгодный договор и существенно снизить актуальную ставку.

Предложения других банков:

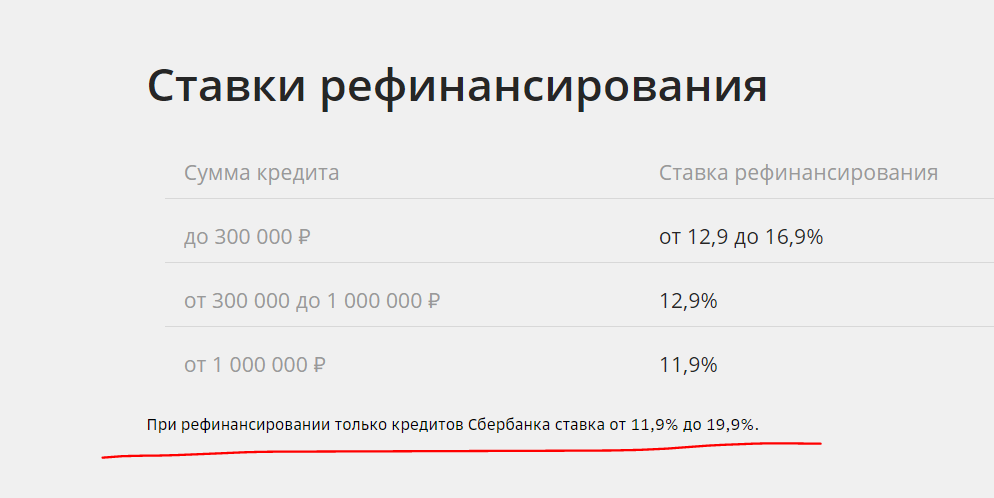

То есть предложения других банков даже выгоднее, чем самого Сбербанка. Напомним, что он устанавливает для собственных клиентов ставки по рефинансированию в диапазоне 11,9-19,9%.

Прежде чем прибегать к рефинансированию, делайте расчет выгодности операции. Если с момент заключения договора со Сбербанком прошло больше третьей части срока, смысла может не оказаться вообще.

Как проходит перекредитование в другом банке

Сначала все же рекомендуем обратиться в Сбербанк, подать заявление на уменьшение процента по текущему кредиту. Запрос рассматривается около месяца, после выносится решение. Если отказано, подайте заявку на рефинансирование. Точная ставка будет известна только по итогу рассмотрения. Если она не устроит, окажется высокой, тогда анализируйте предложения других банков.

По итогу сделки кредит, выданный ранее Сбербанком, закрывается досрочно. Сумма переводится в другой банк под новые условия. Теперь платить нужно другой организации согласно обновленному графику.

Если речь об ипотеке

Ипотека — совсем другое дело. Отношение к таким заемщикам несколько иное. Люди реально подают заявки в Сбербанк на снижение процента по ипотеке и получают положительные решения. Об этом говорят отзывы ипотечных клиентов Сбербанка.

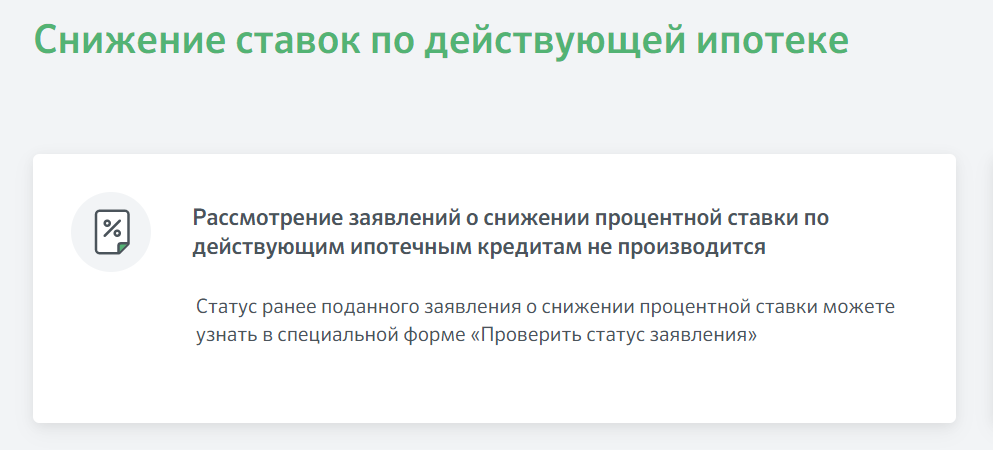

Но. Ранее заявки принимались на специальном онлайн-сервисе Сбербанка Домклик. Если сейчас зайти в раздел приема онлайн-заявлений, в нем висит информационная табличка о том, что запросы на уменьшение ставок по жилищным ссудам не принимается:

Так что, выполнить это действие невозможно. В России нет закона, который бы обязывал банки снижать ставки по действующим кредитам в связи с уменьшением ключевой ставки ЦБ. Они делают это на свое усмотрение, поэтому особо рассчитывать на снижение переплаты не стоит. Есть действующий договор, подписанный заемщиком, и тот обязуется соблюдать его в полном объеме.

Ипотечные заемщики также могут обращаться за рефинансированием жилищного кредита в сам Сбербанк или в сторонние банки. Процедура несколько сложнее, так как в сделке участвует залог. По процессу она схожа с оформлением новой ипотеки. И тоже рефинансирование не всегда окажется в итоге выгодным.

Источник информации:

Комментарии: 11

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: