Как написать и подать жалобу в налоговую через интернет?

Правовое регулирование

Возможность написать жалобу на налоговую инспекцию онлайн появилась у налогоплательщиков после принятия закона от 01.05.2016 № 130-ФЗ, которым были внесены изменения в п. 1 ст. 139.2 Налогового кодекса РФ (далее — НК), регулирующий форму документа об обжаловании. В соответствии с указанной нормой (вступила в силу 02.06.2016), помимо обычного письменного документа предусмотрено две новые формы налоговой жалобы:

В соответствии с абз. 3 п. 1 ст. 139.2 НК федеральной налоговой службе необходимо установить порядок направления документов об оспаривании их действий и решений в электронной форме, а также установить форматы таких документов. Однако до настоящего времени отсутствует какой-либо правовой документ, регламентирующий данные вопросы.

Поэтому сегодня желающие подать жалобу в налоговую через интернет в режиме обратной связи личного кабинета налогоплательщика, должны руководствоваться правилами пользования и работы сайта nalog.ru. На сегодняшний день это оптимальный способ, поскольку система полностью автоматизирована, так что выполнить действия, противоречащие требованиям налоговой службы, вряд ли удастся. Направление же жалобы в налоговую инспекцию через интернет иными способами, хотя с помощью современных средств коммуникации (включая возможности электронной почты), представляется затруднительным в связи с отсутствием конкретной регламентации.

На нашем форуме можно получить ответ на любой вопрос, возникший у вас в ходе взаимодействия с налоговыми органами. Например, в этой ветке можно уточнить, как пояснить убыток для налоговых органов и обязательно ли это делать.

Формирование онлайн-жалобы

Для создания электронного документа, с помощью которого можно обжаловать действия либо ненормативные акты налоговиков, необходимо в разделе личного кабинета «Обратная связь» выбрать пункт по направлению соответствующей жалобы, после чего в браузере откроется страница, на которой необходимо заполнить всю требуемую информацию, в том числе:

Приложение (прикрепление) жалобы в виде самостоятельного документа не требуется и не предусмотрено. Исходя из ст. 137 НК, подать жалобу в налоговую онлайн может любое лицо, чьи права были нарушены и которое имеет регистрацию на сайте налоговой службы.

Как обжаловать решение или действия налогового органа, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Как подать жалобу на налоговую инспекцию онлайн: основные правила

Правила подачи электронной жалобы в управление ФНС на уровне правовых актов не устанавливаются, потому они следуют лишь из порядка, установленного электронным ресурсом nalog.ru. Существуют некоторые особенности направления обжалования в такой форме для физических и юридических лиц, но основные правила заполнения формы являются общими. Среди важных правил пользования сервисом направления жалобы в налоговую инспекцию онлайн можно выделить следующие:

Итоги

Таким образом, подать жалобу на налоговую инспекцию в режиме онлайн можно при помощи специального сервиса обратной связи в личном кабинете налогоплательщика. При этом в связи с отсутствием регламентации на уровне правовых актов формирование такой жалобы осуществляется по правилам сайта налоговой службы.

Также про обжалование читайте:

Как подать документы в электронном виде в налоговую инспекцию?

Несмотря на то, что компании уже достаточно давно пользуются возможностью подачи документов в электронном виде в налоговую инспекцию, на практике возникают вопросы по механизму отправки документов в тех или иных ситуациях.

Что представляет собой ЭЦП?

Напомним вкратце о том, что представляет собой ЭЦП. Вопросы получения и использования ЭЦП регламентируются Федеральным законом от 06.04.2011 г. №63 «Об электронной подписи» (далее по тексту – Закон №63-ФЗ). Этим же Законом определены виды ЭЦП.

Алгоритм отправки в электронном виде документов на государственную регистрацию компании

Наиболее востребованный электронный формат общения возникает при электронной подаче документов в налоговую инспекцию в связи с государственной регистрацией компании.

Обозначим последовательность действий заявителя.

Программа ППЭДГР предназначена для формирования пакета документов в электронном виде (для подготовки так называемого транспортного контейнера), направляемого ИП или организациями в регистрирующий орган с целью государственной регистрации.

Документы, подготовленные налоговым органом в связи с внесением записи в ЕГРЮЛ или ЕГРИП (листы записи, свидетельства о регистрации), либо решение об отказе в государственной регистрации, сформированные в электронном виде и подписанные электронной подписью налогового органа, направляются заявителю по адресу электронной почты в транспортном контейнере.

Заявитель может получить документы на бумажном носителе способом доставки, указанном в заявлении (лично либо почтой).

То есть для того, чтобы избежать похода в налоговую инспекцию, необходимо приобрести ЭЦП, скачать программу для формирования так называемого транспортного контейнера. Затем создается транспортный контейнер с необходимыми документами и отправляются документы в налоговую инспекцию. А получить готовые документы можно в личном кабинете на сайте ФНС РФ.

Для отправки заявления для регистрации компании или ИП можно воспользоваться сервисом https://service.nalog.ru/gosreg/. Но в таком случае весь остальной пакет документов необходимо оформить на бумажном носителе и лично отнести в налоговую инспекцию.

Отдельные вопросы, возникающие при электронной подаче документов

При подаче документов в электронном виде возникают вопросы нотариального заверения их копий. Например, необходимо ли нотариально заверять копию паспорта при электронной отправке документов, подписанных усиленной квалифицированной ЭЦП?

Как показывает практика, компании или ИП при подаче документов, распечатывают заполненные формы, подписывают заявления, затем сканируют их. Тем самым усложняется электронный документооборот.

В связи с этим возникает вопрос: должен ли заявитель в заявлении, уведомлении или сообщении вписать свои ФИО на листе заявителя и собственноручно подписаться, а затем сканировать документ для отправки документов в форме электронных документов, подписанных усиленной квалифицированной ЭЦП?

Преимущества электронного формата общения с налоговыми органами

Направление документов в электронном виде освобождает компанию от посещения и затрат на услуги нотариуса, значительно экономит время на оформление документов, избавляет компанию или ИП от посещения налоговой инспекции.

Как заполнить заявление на возврат налога?

Если вы подаете декларацию 3-НДФЛ для получения налогового вычета, то вам нужно заполнить заявление на возврат. Причём вид вычета не имеет значения: если декларация сформирована, и сумма по ней подлежит возврату из бюджета, то без заявления вам не обойтись. В нём указываются банковские реквизиты, куда будут перечислены денежные средства.

Если вы заполняете и отправляете декларацию онлайн через личный кабинет налогоплательщика физического лица, то программа сама предложит сформировать заявление на возврат сразу после отправления декларации.

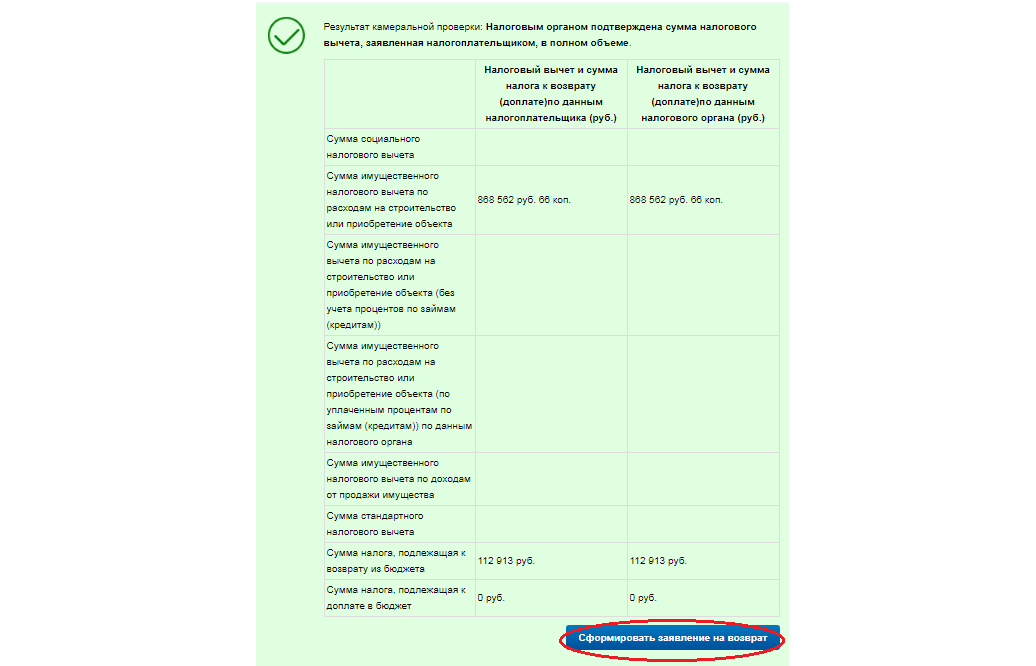

При оформлении заявления программа автоматически подтянет часть данных из личного кабинета — вам останется заполнить лишь реквизиты счёта. Учтите, что налоговая инспекция перечислит деньги только на счёт самого налогоплательщика. Счета третьих лиц указывать нельзя. После внесения всех данных можно отправлять заявление в инспекцию.

Согласно законодательству, возврат налога должны произвести в течение одного месяца со дня получения инспекцией заявления, но не ранее срока окончания камеральной проверки (п. 6 ст. 78 НК РФ, письмо Минфина России от 21.02.2017 г. N 03-04-05/9949). При этом камеральная проверка проводится в течение трёх месяцев (п. 2 ст. 88 НК РФ). То есть максимальный срок для возврата составляет 4 месяца.

Исходя из вышесказанного, можно сделать вывод, что необязательно вместе с декларацией подавать заявление на возврат. Его можно подать после того, как инспекция проведёт камеральную проверку и подтвердит сумму к возврату. Отслеживать ход проверки можно во вкладке «Налог на доходы ФЛ и страховые взносы» в разделе «Декларация по форме 3-НДФЛ».

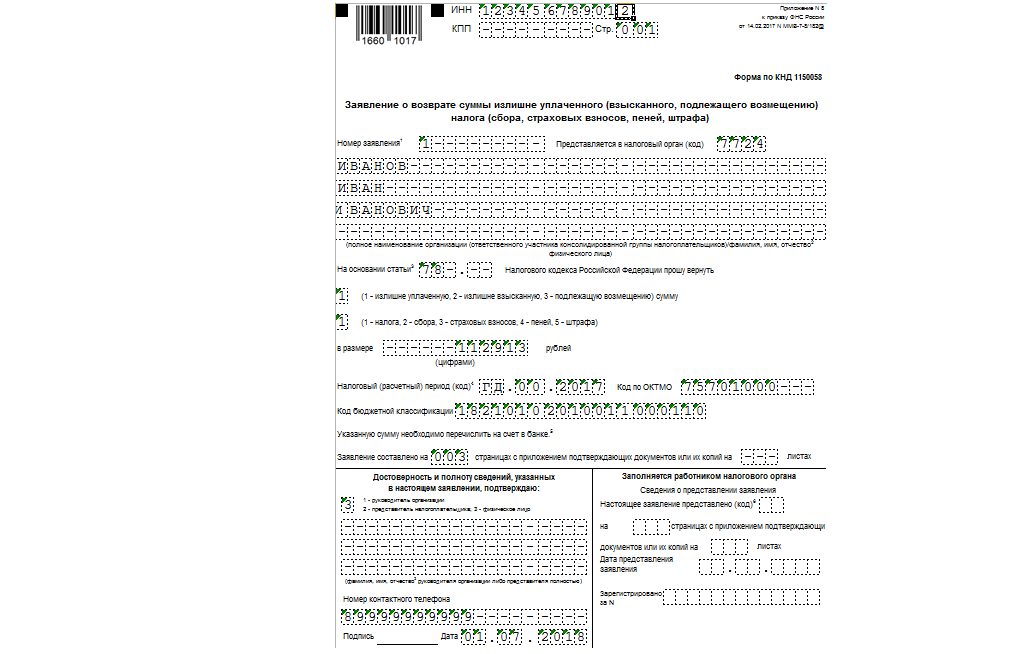

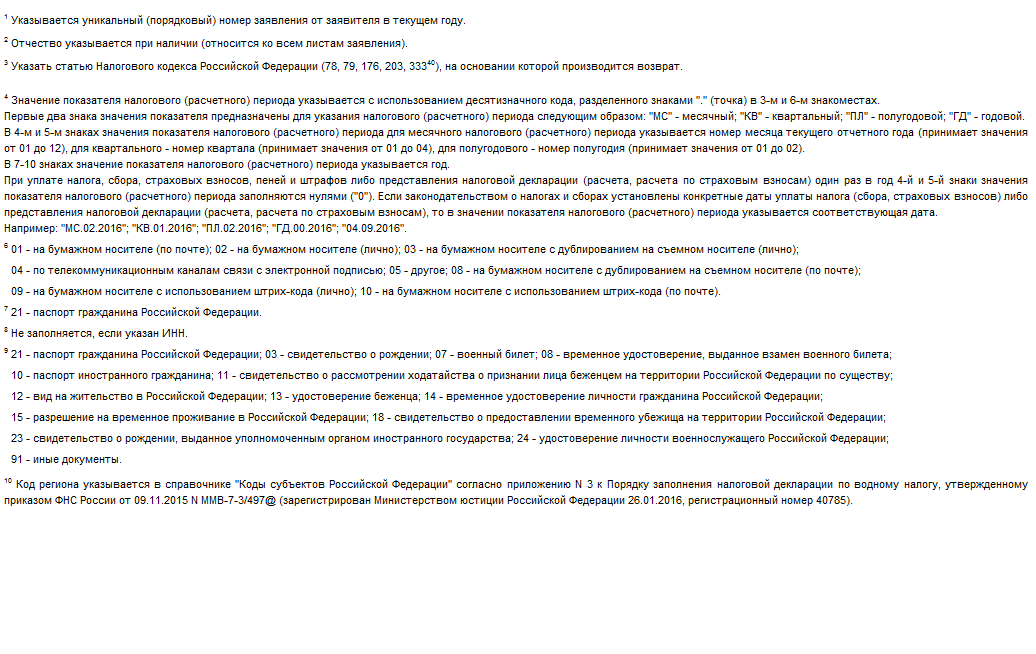

В 2017 году ФНС России утвердила новую форму заявление о возврате (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@).

На первом листе отражается общая информация о налогоплательщике, о налоге, который он хочет вернуть, и за какой период. Код по ОКТМО переносится из 1 раздела справки 2-НДФЛ. Мы делаем возврат по НДФЛ, для этого налога предусмотрен свой код бюджетной классификации: 18210102010011000110.

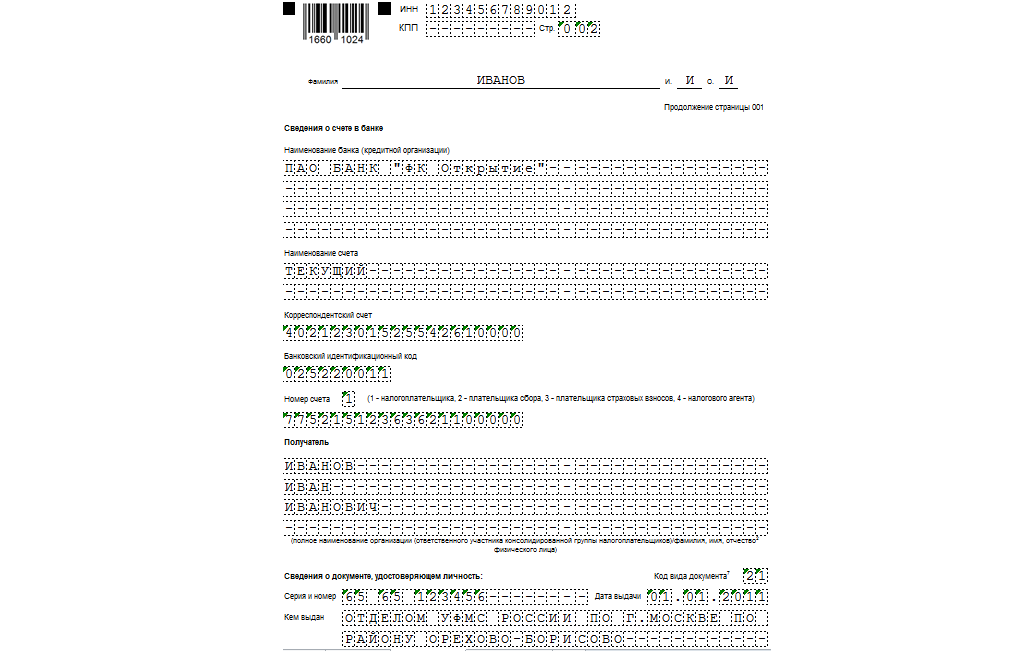

На втором листе следует внести банковские реквизиты, куда будет осуществлено перечисление денежных средств, а также паспортные данные.

Если вы указали ИНН, то вы вправе не заполнять 3 лист, а предоставить в инспекцию только первые два.

Если возврат суммы налога осуществляется с нарушением установленного срока, то помимо суммы налога должны быть выплачены проценты, которые начисляются за каждый календарный день нарушения срока возврата. Подробнее об этом читайте в моей статье.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как подать жалобу в налоговую

Добро пожаловаться

Жаловаться в вышестоящую налоговую инспекцию имеют возможность любые лица (физические, юридические, а включая ИП), чьи права нарушены ненормативными актами (касающимися конкретных лиц) либо действиями (бездействием) сотрудников нижестоящей ИФНС. С ней вправе обратиться и любой, кто выявил, что налоговое законодательство нарушено.

Структура письменной претензии с подписью обращающегося (его представителя) состоит из следующих элементов:

Кроме того, здесь прописывают контактные номера телефонов (факс), адрес электронной почты, иные данные, которые будут способствовать рассмотрению.

Приложениями здесь будут документы, которые подтверждают позицию автора и соответствующая доверенность при подаче через представителя. Вот так выглядит жалоба в налоговую инспекцию: образец можно использовать в качестве шаблона.

Как подают

Предметы жалобы, которые указаны выше, обжалуются в вышестоящем налоговом органе (ВНО). Соответствующие материалы попадают туда через орган, который принял или совершил оспариваемое решение (действие). Следовательно, жалоба в налоговую инспекцию на организацию подается в орган — нарушитель прав налогоплательщика. Для этого существуют три способа:

Орган-нарушитель передает претензию плюс все приложенные к ней материалы в вышестоящую организацию. На это дается три дня со времени ее поступления.

С момента, когда пострадавшее лицо узнало о нарушении его прав, у него есть год на подачу необходимых документов. Аналогичное время (с даты вынесения спорного решения) есть для протеста на вступившие в силу решения об ответственности за налоговые правонарушения, если они не оспаривались через апелляцию. Об апелляционной жалобе рассказано в специальной статье. Ее используют, когда спорят с не вступившим в силу решением об ответственности за правонарушение или отказ в этом, который фискальщики вынесли в порядке ст. 101 НК. Обжалование в ФНС происходит в течение трех месяцев со дня разрешения жалоб (апелляционной в том числе) вышестоящим органом. Если время обжалования пропущено по уважительной причине, его его восстановить есть возможность, подав надлежащее ходатайство.

Как рассматривают

У вышестоящей организации на разрешение протестов есть месяц с момента их поступления, если они касаются решений налоговиков об ответственности за правонарушение или отказ в этом. По необходимости срок продлевают (максимум на 30 дней). Для других протестов подобный срок — 15 дней, аналогично пролонгируют. Если в указанные периоды реакции на претензию не последовало, ее обжалуют в суде. Напомним, что в ст. 139.3 НК отмечены случаи, когда протест не рассматривают.

При обжаловании акта или действия в вышестоящий орган они приостанавливаются (до принятия решения по претензии только по соответствующему заявлению). Причем такая приостановка возможна, когда оспаривают вступившее в силу привлечение к ответственности за налоговое нарушение либо отказ в этом. Заявление подают вместе с петицией и банковской гарантией, которая должна соответствовать п. 5 ст. 74.1 НК и другим условиям из п. 5 ст. 138 НК. По ней банк обязуется погасить обязательный платеж по спорному решению.

Можно ли подать жалобу анонимно

В органах ФНС анонимные послания не рассматриваются. Любой человек, обратившийся в эту службу, в обязательном порядке обязан назвать персональные данные, поэтому анонимная жалоба в налоговую — это не лучший способ донести информацию до фискальных служб. Для сохранения анонимности допускается обратиться по телефону горячей линии налоговой службы, но ждать быстрого рассмотрения и принятия мер по такому виду жалобы не стоит.

Необходимость в такой подаче возникает, когда гражданин, например, хочет донести на соседей о сдаче ими квартиры без уплаты налогов или работник — на своего работодателя, когда тот нарушает законодательство. В принципе в законодательстве нет указаний на то, как подать анонимную жалобу в налоговую и что обезличенное обращение примут к сведению. Но по собственной инициативе фискальщики могут рассмотреть и его. «Анонимку» подают следующими способами:

Если нужна уверенность в рассмотрении поданного документа, не скрывайтесь — указывайте ваши персональные данные.

Жалоба в ФНС на организацию

С жалобой на конкретную организацию к налоговикам есть возможность обратиться каждому, кто выявил нарушения. Правда, порядок оспаривания отличается от того, что предусмотрен НК (в гл. 19, 20), поскольку претензию вызвали действия организации, а не фискальщиков.

Ситуация регулируется ФЗ от 02.05.2006 № 59. Его ст. 7 устанавливает требования к такому обращению, ст. 10 говорит о его рассмотрении, а ст. 12 — о сроках этой процедуры. Общий срок рассмотрения такой петиции составляет 30 дней с момента ее регистрации. После рассмотрения обратившийся получит письменный ответ.

По ст. 1 и 2 ФЗ от 02.05.2006 № 59, обратиться с претензией в режиме данного ФЗ может любой недовольный возникшей проблемой в своей организации. Например, такеи причины как:

При написании непременно обозначается жалующийся (Ф. И. О. плюс место проживания), точное наименование ИФНС, куда подается документ. Допускается указать и конкретное должностное лицо. Потом отмечается почтовый адрес, куда направят ответ по итогам разбора. Следующий обязательный элемент — это опись сути ситуации: описание нарушения и итоговую просьбу. Заканчивается документ постановкой даты и подписи обращающегося. К жалобе следует приложить доказательства факта описанного нарушения. Если доказательства находятся у работодателя и доступа у сотрудника к ним нет, необходимо отразить это в тексте

Претензия составляется в двух экземплярах, поскольку после регистрации канцелярией ведомства один налоговая оставит у себя, а второй останется у обратившегося. На нем должна стоять отметка сотрудника инспекции о приеме документа, его подпись и дата. Все материалы подают, явившись лично в ИФНС или по почте (заказным письмом с уведомлением). В последнем случае обращение регистрируется в течение трех дней после поступления. Зарегистрированная жалоба анализируется 30 дней, по необходимости указанный срок удлиняют еще на 30 дней, после этого автор документа получает ответ.

ФНС России рассказала, как малому бизнесу подать заявление на получение субсидии

Организации и предприниматели, включенные в реестр малого и среднего бизнеса на 1 марта 2020 года и осуществляющие деятельность в наиболее пострадавших отраслях, имеют право на получение средств от государства. Как правильно составить и направить заявление на получение субсидии, рассказала ФНС России.

Напомним, что малы бизнес вправе претендовать на субсидию в размере 12 130 руб. на одного сотрудника. При этом пострадавший вид деятельности должен быть указан в качестве основного в ЕГРЮР/ЕГРИП. Цель субсидии – частично компенсировать в апреле и мае 2020 года затраты (в т.ч. на оплату труда), связанные с осуществлением деятельности в условиях распространения коронавируса.

Для получения субсидии необходимо направить в налоговую инспекцию по месту нахождения организации (месту жительства ИП) заявление. Передать его можно в электронной форме по ТКС или через личный кабинет налогоплательщика или в бумажной форме по почте. Форма заявления приведена в Приложении 2 к Правилам (утв. постановлением Правительства РФ от 24.04.2020 № 576). Для получения субсидии за апрель 2020 года заявление нужно направить с 01.05.2020 до 01.06.2020. За май 2020 года – с 01.06.2020 до 01.07.2020.

ФНС России поясняет, что налогоплательщику не стоит беспокоиться, если заявление направлено в виде:

Такие заявления будут рассмотрены.

Отметим, что подавать заявление также можно лично через специальный бокс по месту нахождения организации (по месту жительства ИП). Если заявление поступило не по месту учета (жительства), а в другую инспекцию, в течение 5 дней налогоплательщику придет ответ о необходимости подать заявление по месту учета. Будьте внимательны, так как в этом случае можно пропустить срок подачи заявления.

При этом не нужно подавать заявления через интернет-сервис «Обратиться в ФНС России» на официальном сайте ФНС России, через портал государственных услуг. Рассматриваться они не будут. По таким заявлениям налоговая инспекция в течение 5 дней направит заявителю письменный ответ с предложением повторно обратиться с заявлением по установленной форме (Приложение № 2 постановления Правительства РФ от 24.04.2020 № 576).

Если при проверке указанного в заявлении счета налоговая инспекция обнаружит, что в базе данных налогового органа этого счета нет, налогоплательщику будет отказано в субсидии. Напомним, что предприниматели могут получить субсидию на свой личный счет (см. здесь).

Если налогоплательщик отправил заявление в налоговую инспекцию до 01.05.2020 по ТКС или «Почтой России» по установленной форме, оно будет рассмотрено. Однако если заявление не соответствует установленной форме, в течение 5 дней налоговая инспекция направит письменный ответ заявителю с предложением повторно обратиться с заявлением по установленной форме.