Как получить налоговый вычет по ИИС: пошаговая инструкция

Какие бывают типы налоговых льгот по ИИС

Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

Впервые этот текст был опубликован 25 марта 2020 года

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который ты запрашиваешь вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Какие документы понадобятся

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

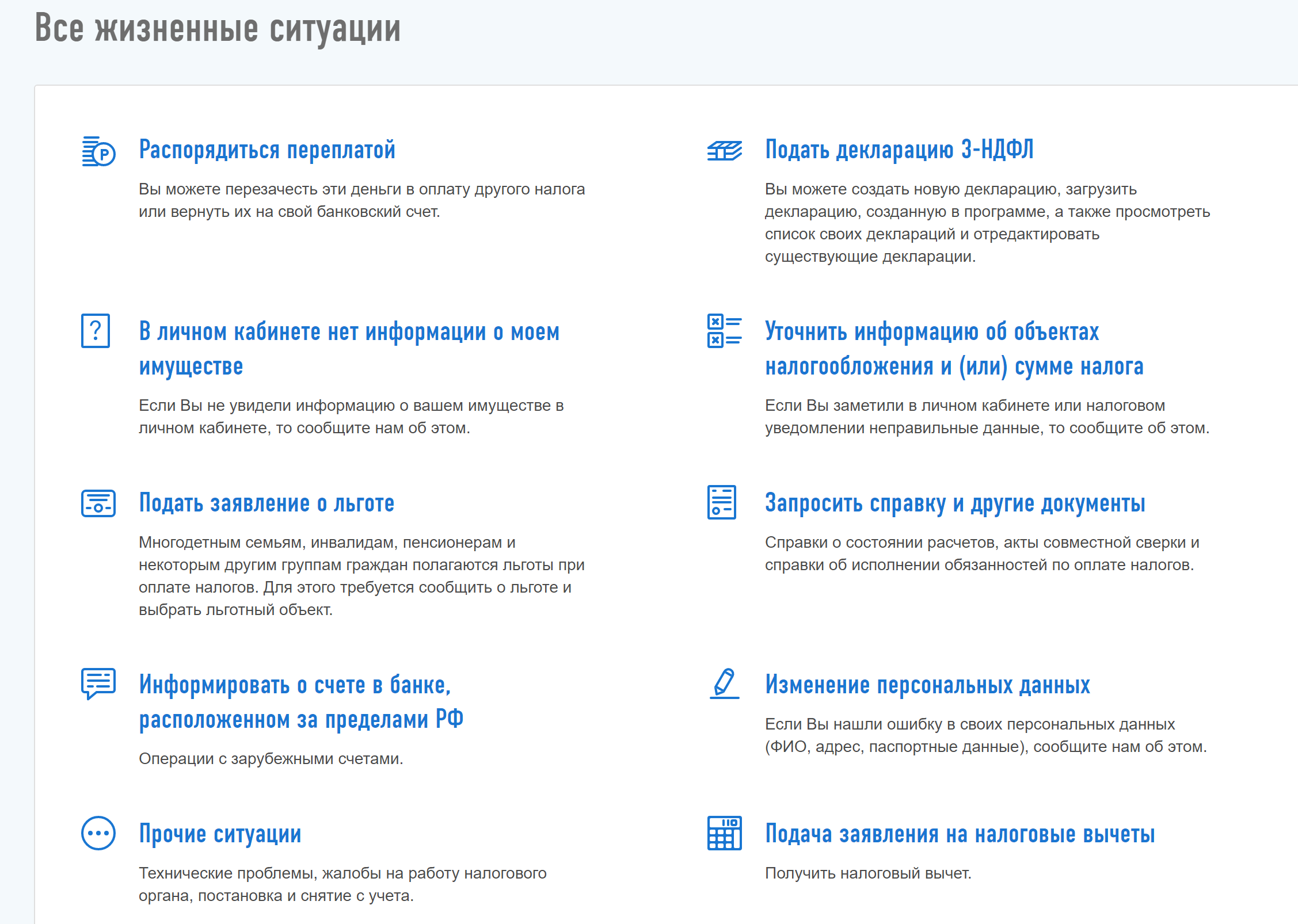

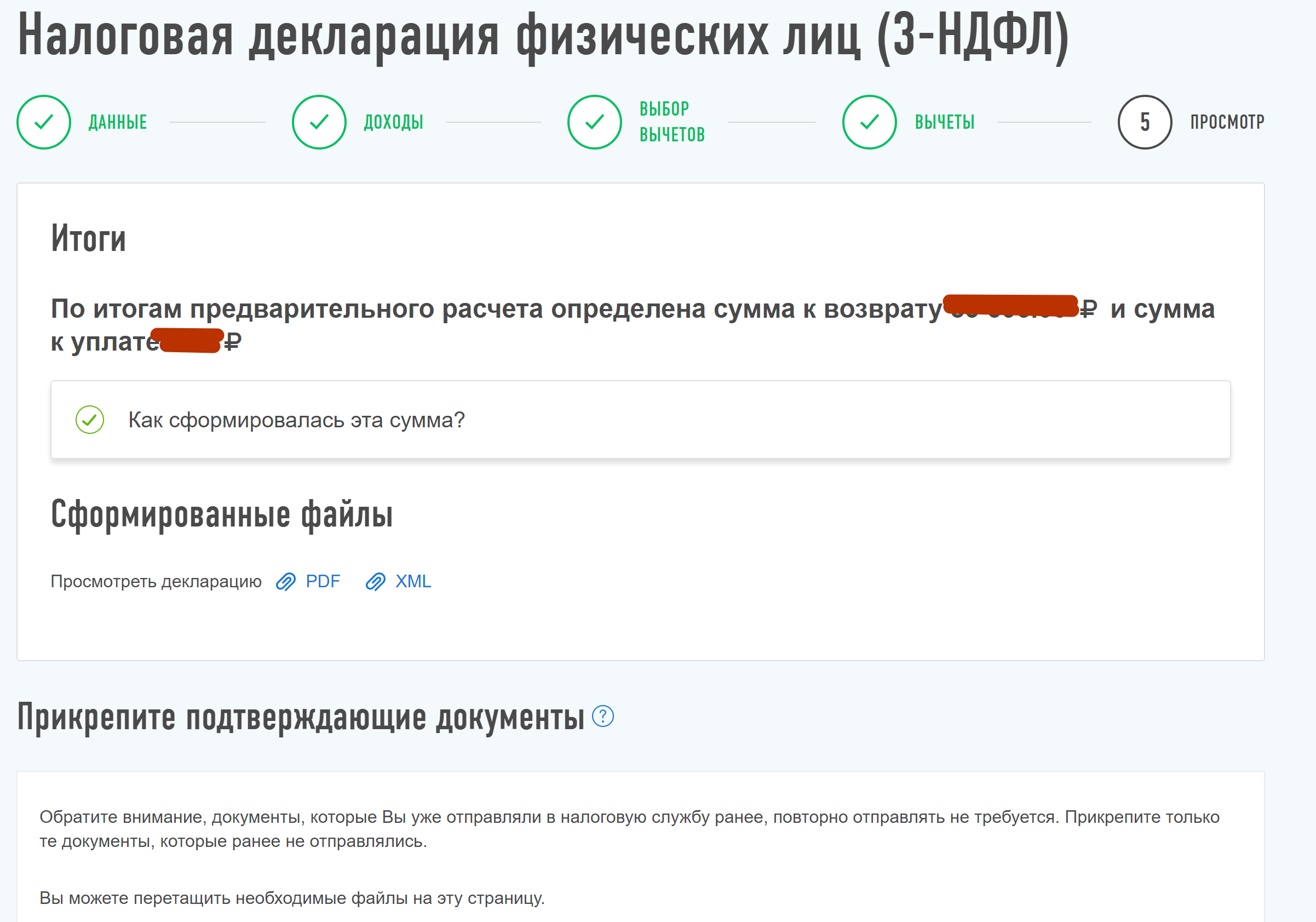

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

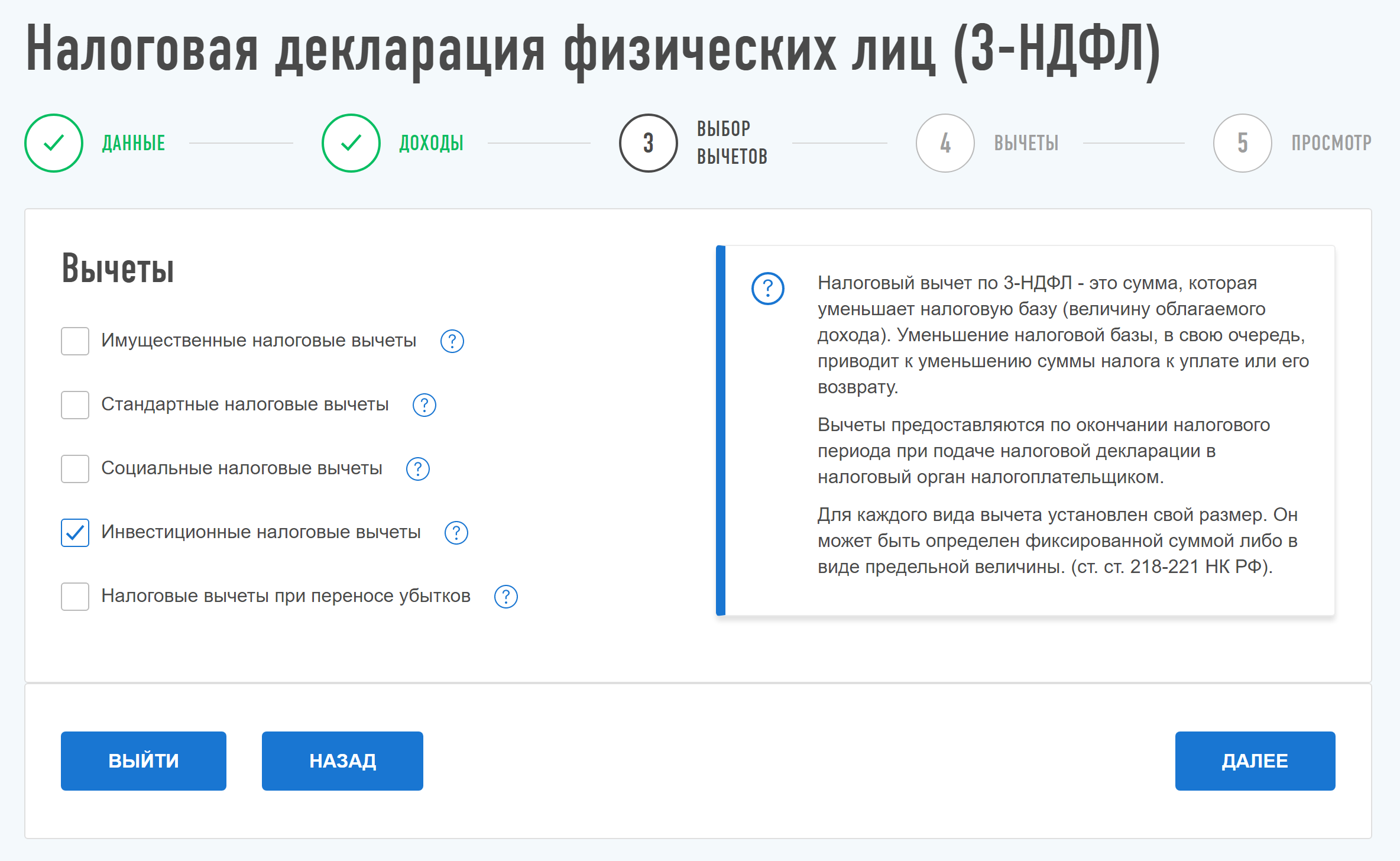

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

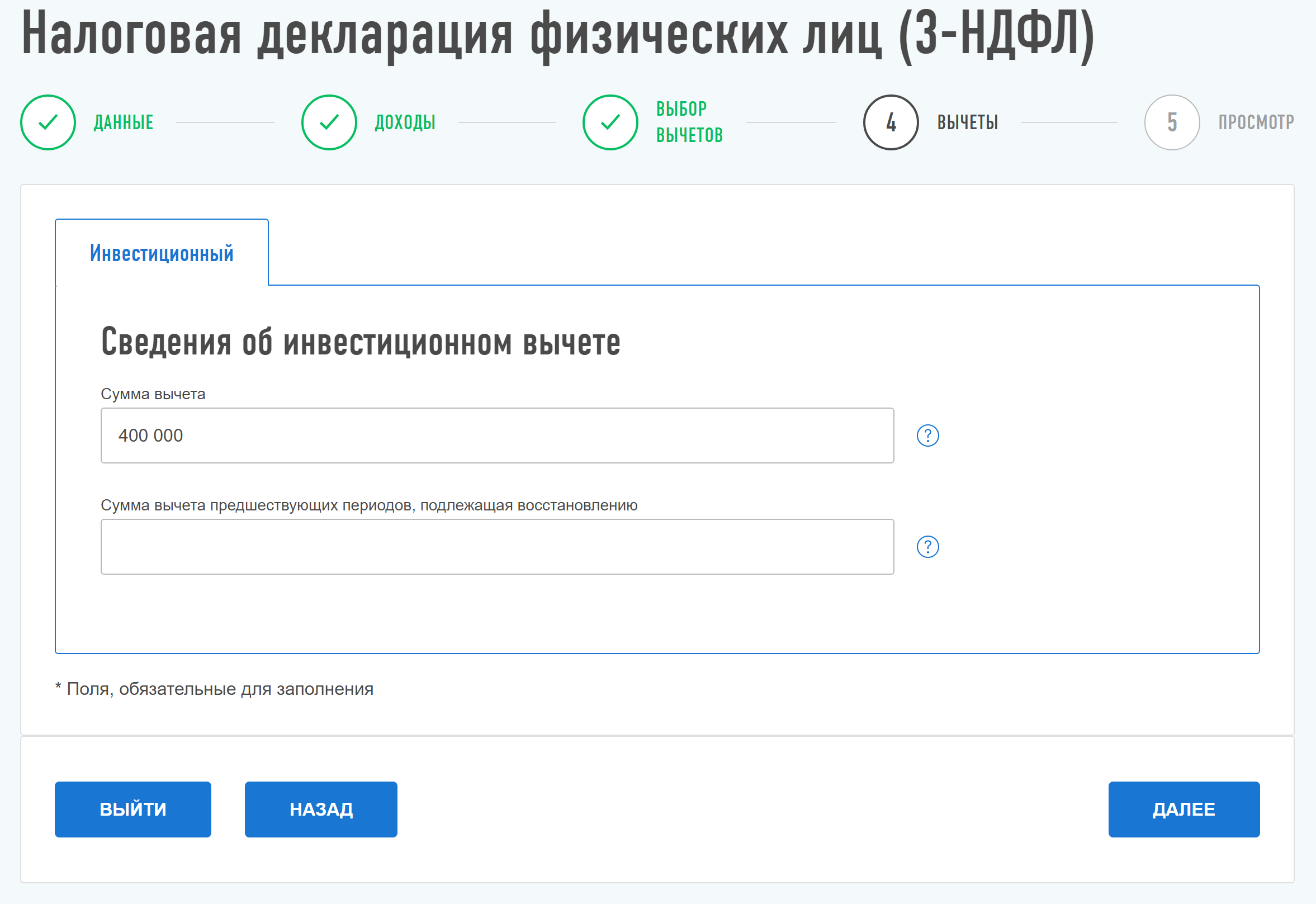

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации декларацию 3-НДФЛ вы справились.

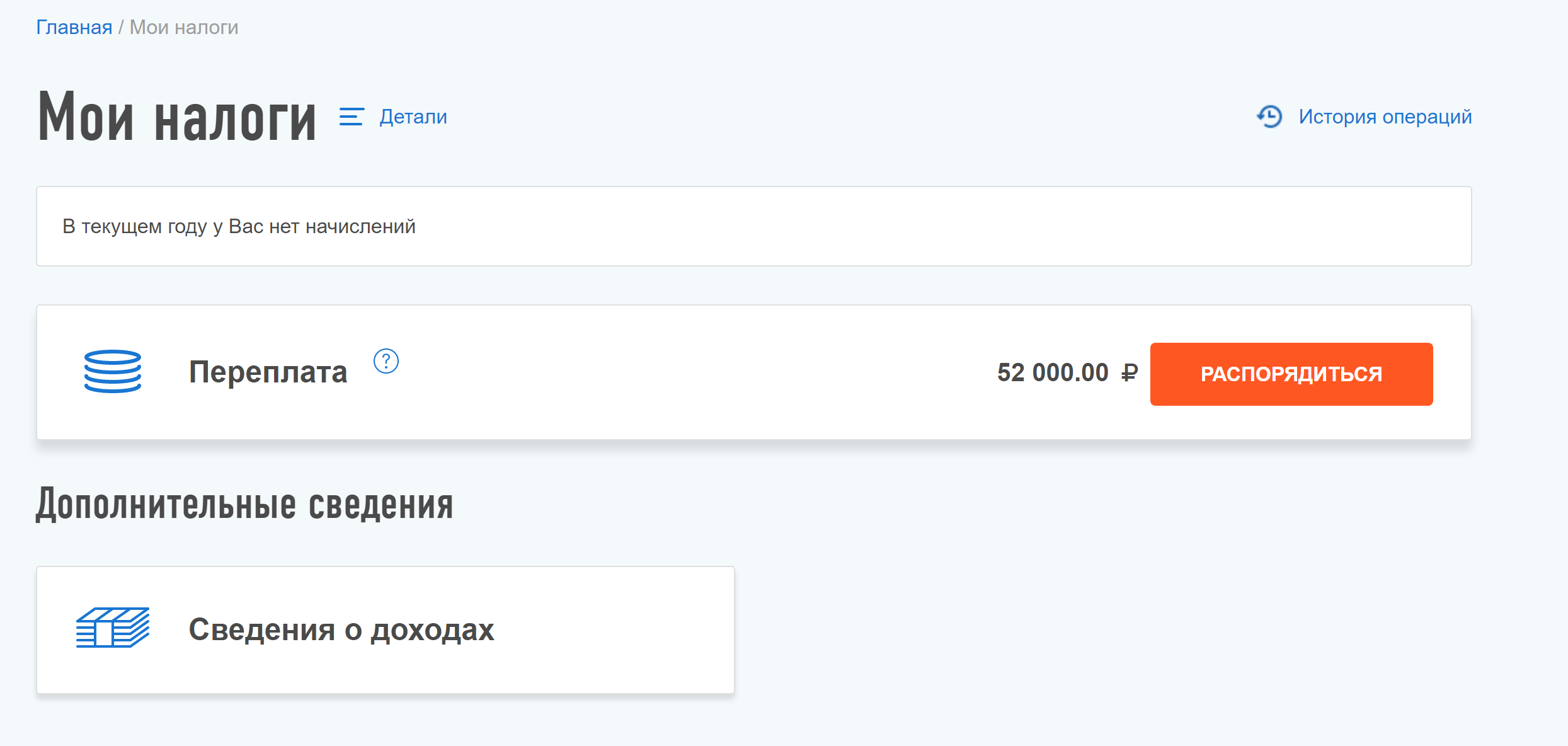

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги. Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

ИИС в вопросах и ответах

Подробная инструкция по ИИС для тех, кто хочет быстро все понять

По итогам августа 2021 года число индивидуальных инвестиционных счетов на Московской бирже превысило 4,3 миллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Я собрал в этой статье вопросы про ИИС, которые нам в Т—Ж чаще всего задают. Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один, внести на него можно не более 1 млн рублей за год. Также бывает ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговый вычет, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычет пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 млн рублей. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф-инвестиции, Сбер, ВТБ, «Открытие».

ИИС с доверительным управлением можно открыть в управляющей компании, например «Сбер управление активами», «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги интересуют, есть ли у вас счета в банках, связанных с брокерами или УК. В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой.

На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС. Я советую выбрать брокера или УК из этого списка: это крупные надежные компании со всеми нужными лицензиями.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, и его закрывать не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.

Как получить налоговый вычет по ИИС: условия и документы, пошаговая инструкция по оформлению

Как рассчитать вычет и налог к возврату

Инвестиционный налоговый вычет типа «А» предоставляется в размере денежных средств, внесенных налогоплательщиком на ИИС в отчетном периоде, при этом максимальный размер вычета не может превышать 400 000 рублей в год. Данный тип вычета позволяет физическому лицу-налоговому резиденту РФ вернуть часть ранее уплаченного налога с дохода, который (согласно НК РФ) относится к основной налоговой базе. Например, заработная плата, доходы по гражданско-правовым договорам, проценты по вкладам (с 01.01.2021 года) и прочие.

Для примера зададим следующие условия:

Расчет подлежащей возврату суммы происходит следующим способом:

Максимальный размер вычета по ИИС

Максимальный размер вычета первого типа (тип «А») составляет 400 тыс. руб. в год, что дает налогоплательщику право на возврат ранее уплаченного налога в размере до 52 тыс. руб. (13% от 400 тыс. руб.) Несмотря на то, что сумма, которую можно перечислять на ИИС в течение года, была увеличена до 1 млн руб., величина взноса, дающая право на вычет, осталась неизменной.

Лимит на размер вычета второго типа (тип «Б») не установлен.

Несмотря на это, получить вычет первого типа можно, не дожидаясь окончания этого периода. Его можно получать по итогам каждого отчетного периода при условии ежегодного пополнения счета.

Если налогоплательщик уже оформил возврат налога перед тем, как закрыть ИИС досрочно, придется:

Вторым обязательным условием является ограничение по количеству ИИС: можно иметь только один такой счет. Если физлицо принимает решение открыть второй договор на ведение ИИС, например, с целью перевода активов к другому профучастнику, первый должен быть закрыт в течение месяца с даты открытия второго ИИС. В противном случае не возникнет права на получение налоговой льготы ни по одному из них.

Если налогоплательщик захочет изменить тип вычета, это можно сделать путем закрытия текущего договора ИИС и открытия нового. В таком случае новый ИИС можно открыть только после закрытия старого договора. Двух ИИС одновременно у одного лица быть не должно.

Вычет в размере взноса: тип «А»

Выбирать этот вид вычета выгодно тем, кто имеет официальный доход, который согласно НК РФ относится к основной налоговой базе и с которого удерживается НДФЛ в размере 13%. Безработные, пенсионеры или ИП на УСН не могут претендовать на льготу этого типа. Исключением являются те случаи, когда налог уплачивается с нетрудовых доходов, например, со сдаваемого в аренду жилья.

Этот тип вычета более востребован, поскольку в сочетании с таким высоконадежным инструментом инвестирования, как облигации федерального займа (ОФЗ), позволяет получить за три года среднюю доходность, вдвое превышающую ставки по вкладам.

Вычет в размере дохода: тип «Б»

Этот вид вычета предполагает освобождение от налога инвестиционного дохода, полученного по операциям в рамках ИИС. Для того чтобы им воспользоваться, не нужно платить НДФЛ, поэтому он подойдет предпринимателям, работающим по УСН.

Выбор между двумя вычетами

Прежде чем сделать выбор, какой тип вычета будет применен, ответьте на следующие вопросы:

Чем дольше существует ИИС, тем большую прибыль он может принести. Поэтому, если планируется использовать такой счет как средство создания пенсионного капитала и держать его открытым в течение нескольких десятилетий, целесообразнее выбирать второй тип вычета.

Чем большая сумма ежегодно вносится на ИИС, тем быстрее будет достигнута точка, на которой выгода от налогового вычета второго типа превысит доход от возврата НДФЛ. Поэтому тем, кто планирует инвестировать в максимально доступном объеме, целесообразнее остановиться на вычете с прибыли.

Тем же, кто не имеет достаточно средств для крупных взносов, следует отдать предпочтение вычету первого типа. Полученные от ФНС деньги можно реинвестировать.

Не менее важно то, какие сделки планируется проводить. Если будут приобретены быстро растущие в цене бумаги, потенциально выгоднее будет выбрать вычет второго типа. Тем, кто планирует придерживаться консервативной стратегии, вероятнее всего, не удастся получить существенную прибыль, поэтому для них может оказаться предпочтительнее вычет первого типа.

Сравнение двух вычетов

Для наглядности сравним выгоду, приносимую каждым видом вычета за период 3 и 10 лет. Среднюю доходность выбранных активов условно примем равной 10% годовых. Для простоты расчетов не будем учитывать возможность реинвестирования.

При вложении каждый год суммы 400 тыс. руб. получаем:

Какие документы требуются для получения вычета

Для того чтобы получить возврат подоходного налога с внесенной на ИИС суммы, в налоговый орган подается декларация 3-НДФЛ. К ней должен быть приложен пакет документов:

Ряд брокеров вместо договора выдают уведомление об открытии ИИС, которое имеет аналогичную силу.

Факт перевода средств на счет подтверждается с помощью платежных поручений или брокерского отчета, где отражена общая сумма поступлений.

Если документы сдаются в инспекцию в бумажном виде, необходимо сразу написать заявление о возврате излишне уплаченного налога с указанием реквизитов для перечисления денежных средств.

Если выбран вычет второго типа, то заполнять декларацию не нужно. Перед закрытием ИИС необходимо получить в ИФНС справку о том, что налогоплательщик не пользовался вычетом типа «А» и что у него нет других договоров на ведение ИИС. На ее основании брокер не будет удерживать налог с прибыли, полученной в рамках ИИС.

Отправка 3-НДФЛ и документов в ИФНС через сайт

Подать 3-НДФЛ можно на официальном сайте ФНС или через портал «Госуслуги». Для этого необходимо иметь личный кабинет налогоплательщика и электронную цифровую подпись (ЭЦП).

Процесс подачи документов на портале налоговой службы проходит по следующей схеме:

Тем, у кого нет ЭЦП, автоматически предложат ее сгенерировать. Процесс занимает от 30 минут до суток.

Требования к документам

Подготовленная форма 3-НДФЛ должна быть сформирована в программе «Декларация» и сохранена в формате mxl. Процесс ее создания интуитивно понятен и не требует использования образца заполнения.

Электронные копии документов, прилагаемых к 3-НДФЛ, должны соответствовать следующим требованиям:

При подаче документов на возврат НДФЛ дистанционно прикреплять файл с текстом заявления на возврат денежных средств не нужно. По окончании камеральной проверки размер переплаты отобразится на счете в личном кабинете. После этого можно выбрать любой из способов, как им распорядиться, в т. ч. запросить возмещение излишне уплаченной суммы.

Контроль статуса декларации

Отслеживать статус проверки декларации можно через личный кабинет налогоплательщика. В разделе «Сообщения» будут появляться уведомления о завершении каждого этапа.

Сколько раз можно получить налоговый вычет по ИИС

Вычет первого типа можно оформлять сразу же по окончании года, в котором вносились деньги. Право на его получение сохраняется в течение трех лет, следующих за отчетным периодом, в котором возникло право на вычет.

Вычет второго типа предоставляется в момент вывода средств с ИИС, что приводит к его закрытию.

Чтобы лучше разобраться в теме ИИС, познакомьтесь с другими материалами:

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Налоговые вычеты для ИИС

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет, с помощью которого вы можете экономить на налогах. Для этого нужно оформить один из налоговых вычетов.

Типы вычетов

Есть два способа получения дохода с помощью вычетов:

Вы можете выбрать только один из типов вычета, невозможно использовать сначала ИИС-А, а потом ИИС-Б.

Ежегодно вы сможете возвращать 13% от вложенной на ИИС суммы. Вычет выплачивает государство при обращении в налоговую. Эти деньги возмещаются только из уплаченной вами за год суммы НДФЛ (узнать ее можно на сайте ФНС). Например, если вы внесли на ИИС 400 тысяч рублей, но заплатили за этот год 35 тысяч рублей НДФЛ, вам вернут не 52 тысячи (13% от 400 тысяч), а только 35.

Вычет ИИС-А подходит тем, кто получает «белую» зарплату и платит с нее НДФЛ, потому что не всякий налог с дохода является НДФЛ. Например, если вы предприниматель и платите 6% на УСН, вы не сможете получить вычет за счет этого налога.

Вычет ИИС-А можно получать, не дожидаясь окончания трехлетнего срока. Если вы положите деньги на ИИС в декабре этого года, то уже в январе следующего сможете подать заявление на вычет.

На ИИС-Б вы не платите налог на доход от сделок с ценными бумагами. Исключение составляют налоги на купоны и дивиденды: они удерживаются еще до поступления денег на счет и под льготы не попадают.

На обычном брокерском счете налог на доход от продажи ценных бумаг удерживается при каждом выводе средств, а также в начале года, если по итогам сделок, осуществленных в прошлом году, был такой доход. На ИИС налог на доход от сделок за весь срок существования счета удерживается только при его закрытии.

Чтобы получить вычет ИИС-Б, вам нужно в течение трех или более лет не использовать налоговый вычет ИИС-А. Перед закрытием счета вы предоставляете брокеру справку от налоговой, что не пользовались вычетом ИИС-А, и он не будет удерживать с вас налог при выводе денег со счета.

Вычет на взносы по ИИС: необходимые документы для получения

Вычет на взносы можно получать ежегодно. Для этого необходимо выполнить два условия:

Максимальная сумма возврата по индивидуальному инвестиционному счёту — 52 000 руб. в год. Расчёт производят исходя из внесённых денежных средств на ИИС (причём из суммы до 400 000 руб.) и при этом не более уплаченного за этот год налога. Подробнее читайте в статье «Ограничения для получения вычета на взносы по ИИС».

Данный вычет можно получить только через налоговую инспекцию при представлении декларации по форме 3-НДФЛ. Сдать декларацию на вычет можно в течение трёх лет, следующих за отчётным календарным годом.

В этой статье мы поговорим о документах, которые подтверждают право на получение вычета со взносов на ИИС.

В стандартной ситуации к декларации следует приложить следующие документы:

Налоговый кодекс не устанавливает конкретный перечень документов для подтверждения права на вычет на взносы. В связи с этим инспекторы могут потребовать тот комплект документов, который считают актуальным. Например, могут запросить банковскую выписку, чтобы подтвердить, что деньги были списаны с вашего счёта, или помимо заявления о присоединении к регламенту затребовать извещение об открытии счёта. Последний документ присылают вам на электронную почту, когда открывают ИИС.

Однако обратим ваше внимание, что вы не обязаны представлять в инспекцию документы, которые не связаны с заявленными налоговыми вычетами.

За каждый год представляется своя декларация со своим комплектом документов. То есть предоставить одну декларацию, где заявлен вычет сразу за три года, не получится. Более того, для каждого года предусмотрена своя форма декларации. Если предоставить 3-НДФЛ по форме, которая действовала для другого года, то в приёме откажут (п. 28 Регламента, утв. приказом Минфина России от 02.07.2012 № 99н).

Пример

Лукочев Геннадий Петрович, сервис-менеджер, 24 года, г. Саратов.

В течение 2015, 2016 и 2017 годов Геннадий вносил на свой ИИС по 400 000 руб. По окончании трёх лет он решил, что вычет на взносы ему более выгоден, чем вычет на доход. В связи с этим в 2018 году он предоставил сразу три декларации по формам, которые действовали для каждого года. Декларации он подавал через «Личный кабинет налогоплательщика» на сайте ФНС России, и программа при указании налогового периода самостоятельно подобрала актуальную форму декларации для каждого года.

Также следует учитывать, что налогоплательщик вправе не представлять документы, которые ранее уже были предоставлены в инспекцию. То есть если вы к первой декларации на вычет прикрепляли заявление о присоединении к регламенту, договор на брокерское обслуживание, договор на ведение ИИС, то повторно сдавать их с последующими декларациями не обязаны. Документы, которые не повторяются, такие как 2-НДФЛ, брокерский отчёт, платёжные поручения, заявление на возврат, следует прикрепить к каждой декларации, поскольку они выписываются за конкретный период.

Если вы будете представлять декларацию на бумаге, то к ней следует приложить копии оригиналов подтверждающих документов. Заверять копии дополнительно собственной подписью или нотариально не требуется. Главное, при сдаче возьмите с собой оригиналы прилагаемых документов — инспектор может потребовать их, чтобы сличить. В этом случае заявление о возврате должно быть в оригинале, то есть с вашей «живой» подписью.

Если вы представляете декларацию в электронном виде, то к ней следует прикрепить фото или скан оригиналов документов. В данной ситуации программа автоматически предложит сформировать заявление на возврат, которое будет подписано электронной подписью.