Как подключить сбп в промсвязьбанке в приложении на телефоне

Кредит от 3,9% на любые цели

Вклад «Крутой процент» до 9%

Максимальный доход с возможностью пополнения

выгодная процентная ставка 5,85%

Выберите свою привилегию: 1,5% кешбэк на все покупки или 5% в любимых категориях или 4% на остаток

Orange Premium Club

Программа премиального банковского обслуживания

Карта «Сильные люди. Тариф особого назначения»

И невозможное станет привычным!

Забудьте номера чужих карт, переводите деньги близким по номеру телефона!

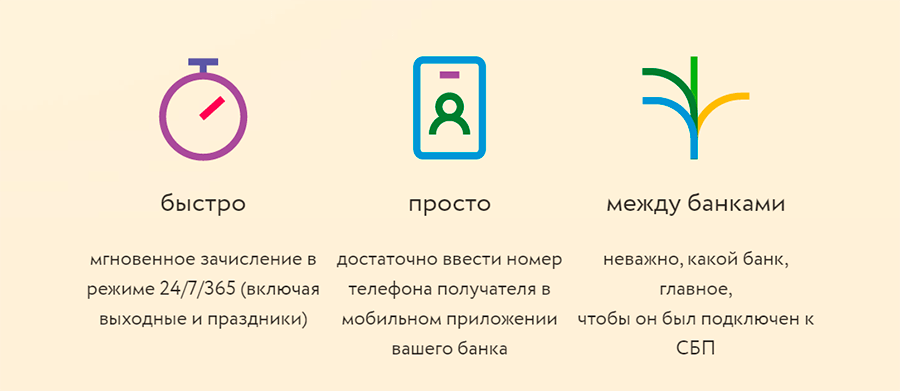

Преимущества

Мгновенные переводы друзьям, близким и себе из других банков участников

Оплата товаров и услуг через перевод по номеру телефона

Осуществляйте переводы в офисе без открытия расчетного счета

Удобное погашение своих кредитов

Моментальное пополнение счетов и вкладов в ПСБ из других банков участников

Банки партнеры

Зачисление средств через систему быстрых платежей (СБП) происходит мгновенно. На сегодняшний день переводы по мобильному номеру телефона доступны получателям банков, которые присоединились к системе СБП.

| ПСБ | АК Барс | Альфа-Банк |

| ГПБ | Тинькофф | Райффайзен |

| РНКО «Платежный Центр» | СКБ-Банк | КИВИ |

| Росбанк | ВТБ |

С актуальным списком банков можно ознакомиться по ссылке

Тариф

Минимальная сумма одного перевода 10 руб., максимальная — 300 тыс. руб.

до 100 тыс. рублей в месяц без комиссии, свыше — 0,5% максимум 1500 рублей

услуга не предоставляется

Инструкция: как перевести деньги по номеру телефона

Документы

Как сделать перевод

Нужна помощь?

Если вы затрудняетесь найти нужную информацию или не уверены, что продукт подходит именно вам, свяжитесь с нами удобным вам способом.

Промсвязьбанк запустил переводы по Системе быстрых платежей

Промсвязьбанк одним из первых начал предоставлять своим клиентам сервис перевода по номеру телефона клиентам сторонних банков по Системе быстрых платежей (СБП). СБП позволяет физическим лицам делать мгновенные переводы друг другу в круглосуточном режиме по номеру мобильного телефона независимо от того, в каких банках открыты счета отправителя и получателя средств. Оператором и расчетным центром СБП выступает Банк России, а операционным расчетно-клиринговым центром — Национальная система платежных карт (НСПК).

Запуск системы происходит в два этапа. На первом этапе в системе появилась возможность перевод на счет другого клиента в стороннем банке (С2С). Уже сейчас с помощью СБП можно отправлять средства близким или друзьям, а также пополнять собственные счета в других банках, например, для погашения кредитов. Следующим этапом развития СБП станет добавление функционала проводов и платежей в пользу юридических лиц – например, за товары и услуги с использованием QR-кодов.

«Система быстрых платежей — новое слово в банковской платежной инфраструктуре, и мы рады в числе первых участников СБП предоставить нашим клиентам возможность воспользоваться всеми преимуществами сервиса, — говорит руководитель розничного и цифрового бизнеса Промсвязьбанка Сергей Малышев. – Теперь, чтобы моментально отправить перевод в другой банк, не нужно вводить номер карты или какие-либо реквизиты получателя, достаточно знать номер телефона. Важно, что наряду с удобством и новыми возможностями для клиентов, активное развитие СБП означает конкуренцию нового уровня между банками, снимает монопольные ограничения, которые уже существуют на этом рынке».

В первые три месяца работы системы Промсвязьбанк проводит акцию и установил нулевую комиссию для переводов по дебетовым картам. Время проведения акции – с 28 февраля до 31 мая. Затем банк установит тарифы с учётом рыночной ситуации.

Переводы по СБП доступны клиентам Промсвязьбанка в личном кабинете интернет-банка и мобильном приложении в разделе «Платежи и переводы». Чтобы сделать перевод через СБП, нужно в разделе «Перевод по номеру телефона» указать номер телефона получателя, выбрать банк получателя, выбрать счет списания, ввести сообщение для получателя и указать сумму перевода. Чтобы избежать ошибок, система дополнительно предложит проверить имя, отчество и первую букву фамилии получателя.

Сейчас перевод по СБП возможен на счета, открытые в банках, присоединившихся к СБП. К системе уже присоединились 11 банков, по мере расширения участников системы у пользователей будут появляться новые возможности для перевода.

Подробнее ознакомиться с условиями переводов по СБП вы можете на сайте.

СБП в ПСБ (Промсвязьбанк)

Теперь нет необходимости запоминать и копировать длинный номер карты. Для перевода в другой банк Промсвязьбанк предлагает своим клиентам воспользоваться системой быстрых платежей.

Данная функция находится в лёгкой доступности в мобильном приложении или личном кабинете на сайте. Сделать мгновенный перевод по номеру телефона можно любому пользователю, банк которого подключен к системе быстрых платежей.

Тарифы

Банком установлены следующие правила для переводов по номеру телефона.

Комиссии

*Например, если переводить по системе быстрых платежей 150 000 рублей, то 0,5% от суммы будет равняться 750 рублей – это и есть размер комиссии, а общая сумма перевода в таком случае составит 150 750 рублей. Комиссия спишется со счёта отправителя. Если переводить 350 000 рублей, то 0,5% = 1750 рублей, но общая сумма перевода составит 351 500 рублей, поскольку максимальный размер комиссии не может превышать 1500 рублей.

Лимиты

Актуальные лимиты и комиссии установлены для переводов с дебетовых карт. По кредитным картам данная услуга не предоставляется. Банк-получатель вправе устанавливать собственные тарифы на входящие переводы.

Подключение СБП

Исходящие переводы по системе быстрых платежей настроены автоматически и дополнительного подключения не требуют.

Установка банка по умолчанию

Входящие переводы можно включать и отключать через настройки своего профиля.

Теперь перед переводом отправитель будет видеть Промсвязьбанк самым первым. Но если у получателя несколько карт в других банках, подключенных к СБП, то отправитель сможет выбирать, куда перевести средства.

Перевод по системе быстрых платежей

В приложении

Инструкция, как перевести деньги, используя номер мобильного телефона:

Через интернет-банк

Для приложения и интернет-банка на сайте алгоритм перевода одинаковый.

Оплата по QR-коду

Промсвязьбанк одним из первых реализовал возможность оплаты услуг и товаров в точках собственных продаж, используя сгенерированное графическое изображение, в которое уже вшита необходимая сумма.

В случае, когда товар или услуга оплачиваются с помощью QR-кода, можно гарантировать, что:

Алгоритм совершения платежа очень простой:

Для продавцов, желающих установить услугу оплаты по QR-коду в своей ТСП, существует возможность подать заявку на подключение через официальный сайт.

Необходимо на сайте в разделе «Малому бизнесу» выбрать «Эквайринг и платежи», далее «Система быстрых платежей», прокрутив страницу вниз, заполнить все поля формы заявки и ожидать ответа банка.

Справочная информация о системе быстрых платежей в банках — моментальные переводы денежных средств по всей России.

Как подключить СБП (систему быстрых платежей) и сколько за неё придется заплатить?

Любому, у кого семья пользуется несколькими банками сразу, приходила в голову мысль: эх, если бы при переводе с Тинькова на Сбер не было бы комиссий…

Мечты иногда сбываются — два года назад ЦБ запустил систему быстрых платежей (СБП), чтобы пользователи разных банков быстро и бесплатно переводили друг другу деньги.

Что это за система, как её подключить и на какие подводные камни придется натолкнуться — давайте разбираться.

Дивный новый «Мир» национальной платежной системы

История началась в 2014 году, когда возникла вероятность отключения России от Visa и MasterCard. Дальше разговоров и единичных прецедентов дело не ушло, но «на всякий случай» ЦБ решил создать НСПК — национальную систему платежных карт, чтобы в случае отключения переводов российские банки смогли продолжать работу.

Банки сами не обсчитывают переводы и транзакции — для этого существуют платежные системы. Их много, но две крупнейшие — Visa и MasterCard, на их долю приходится 40% всех банковских карт в мире.

Если их вдруг заблокируют в РФ (или они сами отключат свои услуги), то все карты, обслуживаемые ими, превратятся в обычный пластик — платежи просто не будут проходить.

В 2015 появилась национальная платежная система «Мир», на которую перевели госслужащих и бюджетников. Одноименная карта «откусила» у конкурентов четверть рынка и на этом остановилась — во многом из-за технических ограничений (невозможность расплачиваться в интернет-магазинах, долго не могли договориться с Apple). СБП — следующий шаг в развитии платежной системы.

На сайте СБП прежде всего напирают на «мгновенность переводов» — странная фишка, учитывая что в большинстве банков переводы сейчас осуществляются за минуту.

Формально СБП запущена в 2019 «для улучшения качества обслуживания и повышения конкуренции». Но полноценно заработавшей систему можно считать только в 2020, когда к ней присоединился крупнейший банк России — Сбер.

Суть проста: переводы осуществляются по номеру телефона, между всеми банками, подключенными к СБП. Лишь одно условие — оба участника должны подключить СБП в своем мобильном банке.

Чем выделяется СБП среди других банков и сервисов, через которые переводят деньги?

При переводах более 100 тысяч рублей взимается комиссия 0,5% — но она не должна превышать 1500 рублей. При этом переводы госучреждениям и юрлицам бесплатны — но для этого нужен специальный QR-код. Где и как они используются — расскажем чуть ниже.

QR-коды — дешевле, быстрее, без возврата.

Вторая функция системы быстрых платежей, которая пока мало кем используется — оплата услуг с помощью QR-кодов. Для этого продавцу нужно подписать специальный договор с банком-участником СБП. Комиссия ниже, чем стандартный банковский эквайринг (0,7%), но пока эта функция не очень популярна.

Несмотря на кажущееся удобство (поднес камеру — оплатил покупку) малый бизнес, на который и рассчитана система, не рвется налаживать систему оплаты по QR-кодам. Из возможных причин — недоверие к ЦБ, а также неавтоматизированные возвраты.

Если покупатель решит вернуть деньги за покупку, то продавцу придется в «ручном режиме» делать обратный перевод через СБП по номеру телефону.

В будущем ЦБ обещает ввести функцию оплаты на Госуслугах, автоматическое списание денег для различных сервисов и другие полезные вещи. Функционал расширяют и банки-партнеры СБП — например, некоторые уже решают проблемы с автоматизацией возврата за покупки

Как подключить систему быстрых платежей в своем банке?

Возможно, вы удивлены, что до сих пор не слышали об СБП. Ну, во-первых система существует всего два года (причем только один — в полноценном виде), а во-вторых банки не сильно рекламируют этот сервис.

СБП — проект ЦБ, частным банкам он невыгоден. Ведь с комиссий при переводе из банка в банк они раньше хорошо зарабатывали, поэтому большинство платежных систем спрятало функцию подключения к СБП куда-то подальше.

Некоторые пошли ещё дальше — например, Сбер в 2020 даже не объявил, что подключается к СБП — об этом рассказали соцсети других банков.

Сейчас к сервису подключено уже 206 банков — это как «большая тройка» (Сбер, ВТБ, Тинькофф), так и множество мелких финансовых организаций. Также с СБП работают некоторые электронные кошельки (Юмани, WebMoney). Полный список вы можете посмотреть на официальном сайте СБП — но ваш банк в нем, скорее всего, есть.

Само подключение очень простое. Как это делать мы расскажем на примере Сбера — но в любом банковском приложении это займет не больше 5 минут:

Все, готово — после подключения сразу можете опробовать систему Кстати, переводить деньги можно не только другим, но и самому себе — если нужно раскидать деньги по картам разных банков. Нужно просто выбрать свой номер телефона и нужный вам банк.

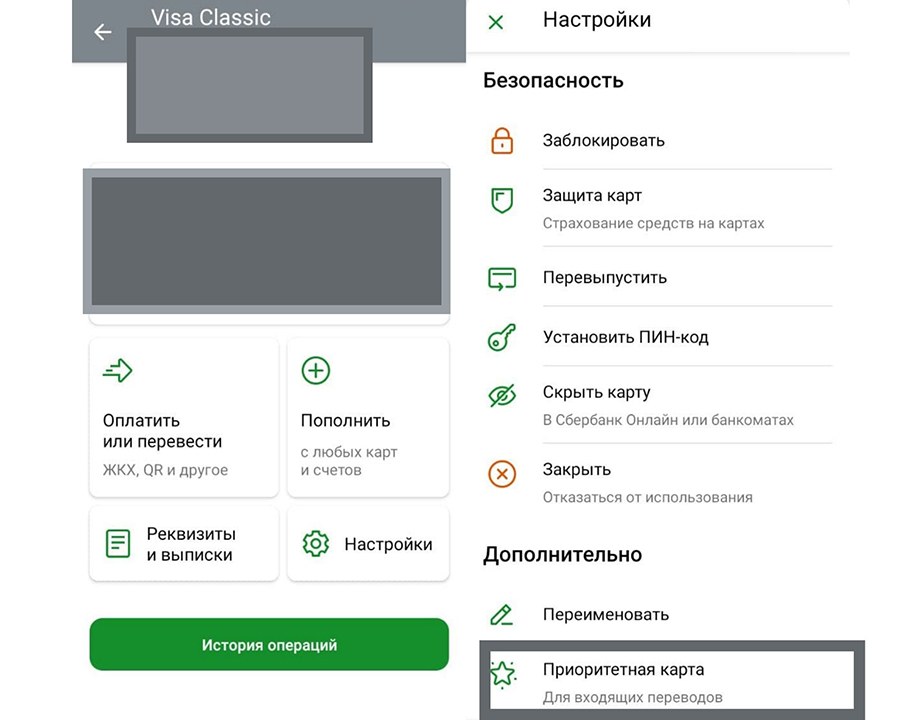

Как выбрать банк «по умолчанию» для СБП

Советуем сразу выбрать карту «по умолчанию», на которую вам будут приходить платежи. У Сбера она выбирается в настройках самой карты — вам нужно найти нужную карту в меню, зайти в её настройки и нажать на кнопку «Приоритетная карта».

Подобная настройка есть практически у всех банков. Если возникают какие-то трудности с другим банком, то вы всегда можете написать в чат поддержки, либо спросить об этом здесь, в комментариях.

Есть ли минусы у СБП — «сыр бесплатный, подходи»

Большинство СМИ и блогеров, естественно, обсуждают только положительные стороны СБП. И да — система действительно удобная и очень выгодная… для нас.

Но банки несут с неё одни убытки, ЦБ — тоже, он специально занижает для банков стоимость переводов. Неужели такую дорогостоящую вещь создали только для «удобства пользователей»?

Здесь мы заходим на территорию догадок и предположений. Но, если посмотреть на последние 5 лет — ЦБ планомерно стягивает «на себя» весь контроль над финансовыми операциями.

Своя платежная система, карта «Мир» — СБП это лишь часть общего плана централизации финансов. В эту же «схему» вписывается автоматизация сбора НДС, онлайн-кассы и другие интересные вещи.

Например, в СБП уже улучшили мониторинг над платежами пользователей — теперь Банк России будет собирать больше информации о каждом переводе. Формально это делается для борьбы с мошенниками — но это можно использовать и в других целях. Например, в борьбе с неуплатой НДФЛ…

Да, данные о ваших платежах можно получить и сейчас — но с большими трудностями: ведь они раскиданы по разным банкам. А если большая часть переводов пойдет через СБП, то мониторить расходы отдельного человека станет гораздо проще.

Заключение

Возможно, уже скоро функционал СБП будут расширять — в следующем году планируют запустить оплату штрафов и пошлин.

Поэтому за отсутствие комиссии и мгновенные переводы вы, прежде всего, расплачивайтесь своими данными — самой ценной современной валютой.

Насколько вы готовы доверять ЦБ данные о своих транзакциях — решать только вам.

Как работает система быстрых платежей и как ее подключить

Обычный банковский перевод может идти до пяти рабочих дней. Чтобы перевести деньги, нужно вводить множество громоздких реквизитов, знать номер карты получателя или его банковский счет. Но сегодня у клиентов российских банков появилась возможность переводить деньги просто по номеру мобильного телефона, причем перевод приходит за считанные секунды. Все, что нужно сделать, — воспользоваться сервисом «Система быстрых платежей» (СБП), который был разработан Банком России совместно с Национальной системой пластиковых карт.

Давайте разберемся, как работает система быстрых платежей, поговорим о ее преимуществах и недостатках. Также в статье вы найдете пошаговые инструкции по подключению и использованию СБП в мобильных приложениях различных банков.

Что такое система быстрых платежей

Система быстрых платежей дает физическим лицам возможность отправлять деньги как другим людям, так и выполнить перевод на собственный счет. При этом счета могут находиться в разных банках. Переводы осуществляются в рублях по всей России.

СБП работает по следующей схеме:

Несмотря на то, что операция состоит из нескольких шагов, вся процедура занимает не более одной минуты, а деньги получателю придут практически моментально.

Плюсы и минусы системы быстрых платежей

СБП дает пользователям множество преимуществ:

Как видите, плюсов у системы быстрых платежей очень много, однако не обходится без некоторых ограничений:

Как подключить систему быстрых платежей

Возможность платежа по СБП может быть доступна сразу (обычно эта опция находится в разделе платежей и переводов), но некоторые банки перед первым использованием сервиса требуют вручную включить систему быстрых платежей в мобильном приложении. Рассмотрим, как это делается, на примере приложений нескольких крупных банков.

Как подключить СБП в Сбербанке

Переводы через систему быстрых платежей в Сбербанке осуществляются через мобильное приложение «Сбербанк Онлайн». По умолчанию такой пункт в списке вариантов платежей отсутствует, для его активации необходимо произвести следующие настройки:

Теперь, чтобы перевести деньги на свой счет в другом банке или отправить перевод другому человеку в мобильном приложении «Сбербанк Онлайн», проделайте следующие шаги:

Уже через несколько секунд после подтверждения операции деньги будут доступны адресату. Чтобы убедиться в том, что перевод осуществлен успешно, свяжитесь с получателем.

Переводы по системе быстрых платежей доступны для пользователей мобильного приложения «Сбербанк Онлайн» для операционных систем iOS и Android, начиная с версии 10.12. Минимальная сумма одного перевода в Сбербанке составляет 10 рублей, максимальная — 50 тысяч рублей. Также действует суточный лимит 50 тысяч рублей.

Подключение СБП в Альфа-банке

Для использования СБП в Альфа-банке:

Теперь, если входящие платежи у получателя перевода включены, вы сможете отправить ему деньги:

СБП в ВТБ

Система быстрых платежей ВТБ в мобильном приложении «ВТБ-Онлайн» подключается так:

Для выполнения перевода в приложении «ВТБ-Онлайн»:

Система быстрых платежей в Тинькофф Банке

Для перевода денег через систему быстрых платежей в приложении Тинькофф:

Перспективы развития сервиса

Уже сейчас в системе быстрых платежей имеется возможность не только выполнять переводы между счетами физических лиц, но и производить платежи в пользу юрлиц, например, для оплаты товаров или услуг. Делать это можно в том числе с применением QR-кодов.

В будущем планируется расширить функционал сервиса: добавить систему запроса денег, возможность выполнять переводы денежных средств от компаний физическим лицам, а также реализовать автоплатежи для погашения кредитов или оплаты через СБП подписки за контент.