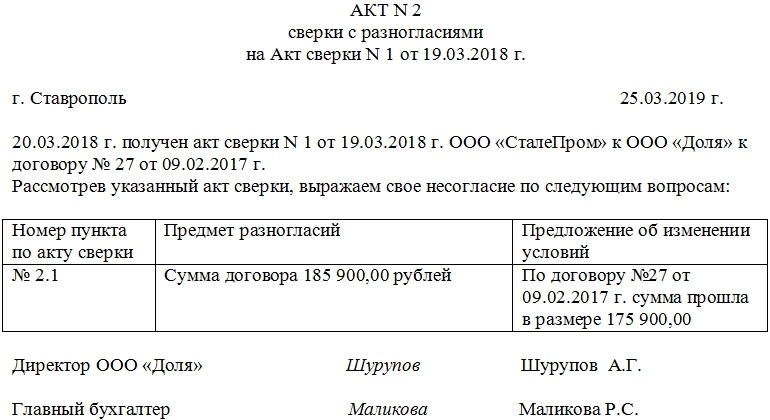

Акт сверки с разногласиями

Акта сверки с разногласиями всегда формируется в ответ на ранее сделанный акт сверки взаиморасчетов. Причина составления – одна из сторон не согласная с данными, предоставленными в первоначальном документе.

Акты сверки с разногласиями имеют хождение как между коммерческими структурами в период или после завершения договорных отношений, так и при взаимодействии предприятий с налоговой инспекцией и другими государственными учреждениями.

Наиболее частые причины разногласий

Причины разногласий в актах сверки могут быть самими различными. Они могут быть связаны с ошибками, допущенными бухгалтерами при расчетах, расхождениями в периодах отражения, неправильном указании основной документации и т.д.

При этом если в первоначальном акте сверки информация может быть достаточно общей, при выявлении в нем разногласий акт должен составляться уже в более детализированном виде.

Зачем нужен акт сверки с разногласиями

Акт сверки позволяет контролировать расчеты, произведенные между двумя организациями, избегать (умышленно или неумышленно допущенных) просрочек платежей и задолженностей.

Этот документ является крайне важным, поскольку он фиксирует все разногласия в плане финансовых взаимоотношений, которые существуют между двумя компаниями, а также способствует укреплению платежной дисциплины.

К содержанию и оформлению акта следует относиться очень внимательно, т.к. в некоторых случаях он обретает статус юридически значимого документа, например тогда, когда одна из сторон по каким-либо причинам надумает обратиться в суд.

Подписывать или не подписывать

У сотрудников некоторых предприятий, впервые столкнувшихся с расхождениями по акту сверки, часто возникает вопрос о том, нужно ли подписывать документ, с которым они не согласны.

Практика говорит о том, что лучше документы, с которыми не согласны, не визировать, поскольку личная подпись свидетельствует о согласии и оспорить это не удастся.

Если проблема возникла, то её следует обсудить по телефону, прийти к какому-то компромиссу, зафиксировать всё на бумаге и только в случае полного совпадения мнений, подписывать акт.

Кто составляет акт сверки с разногласиями

Как правило, обязанность по формированию акта сверки с разногласиями возлагается на работника бухгалтерского отдела, который ответственен за контроль платежей по договорам или налоговые расчеты. Он и ставит свою подпись под документом, а директор удостоверяет акт только тогда, когда все разногласия окончательно утрясутся.

Являясь материально-ответственным лицом, бухгалтер при формировании акта сверки должен досконально проверять все строки, имеющие ключевое значение:

Образец акта сверки с разногласиями

На сегодня нет единого унифицированного бланка акта сверки с разногласиями, так что работники предприятий могут формировать его в произвольном виде или, если в организации есть разработанный и утвержденный шаблон документа – по его образцу. Важно только, чтобы по своему составу документ отвечал определенным нормам составления подобного рода документации, а по содержанию – включал в себя ряд определенных сведений.

В начало документа вписываются:

Затем в основную часть вносятся:

Информацию о конкретных пунктах, с которыми одна из сторон выражает свое несогласие, удобнее оформить в виде таблицы. В неё вносятся номер пункта по акту сверки, предмет разногласия и своя версия. Затем подводится итог и документ подписывается.

Если к акту прикладываются какие-то дополнительные бумаги (копии договоров, протоколы, выписки и т.п.) их наличие нужно отразить в самом акте в виде отдельного пункта.

Тонкости, на которые надо обратить внимание при оформлении акта

Как и текст акта, так и его оформление, полностью отдаются на откуп представителям предприятий и организации. Иными словами, акт можно печатать на компьютере или писать от руки, делать на фирменном бланка компании или на обыкновенном листе А4 формата.

Важно, чтобы акт был заверен подписями представителей обеих сторон (при этом нужно, чтобы подписи были оригинальными – использование факсимильных автографов недопустимо).

Если в нормативно-правовых актах фирмы закреплено требование использовать для удостоверения документации штемпельные изделия (штампы или печати), значит, бланк акта нужно ими завизировать.

Акт составляется в двух экземплярах, но при необходимости можно сделать его заверенные копии. Сведения об акте надо внести в журнал учета документации.

Правила хранения акта

Должным образом подписанный и заверенный акт необходимо держать в числе прочих бухгалтерских документов, в отдельной папке. Длительность хранения определяется законом или внутренними нормативными бумагами организации.

Сверка расчетов с контрагентом

Акт сверки, как принято, составляют организации, между которыми установлено продолжительное сотрудничество. Если одна компания отгружала другой товар, выполняла для нее работы или оказывала какие-нибудь услуги, а вторая перечисляла ей за это денежные средства, причем скорей всего округленными суммами, то почти наверняка у одной из сторон образовалась задолженность. Как подтвердить эту задолженность – подписать с контрагентом взаимный акт сверки. О том, как это сделать расскажем в данной статье.

Акт сверки взаиморасчетов свидетельствует о признании долга контрагентом. Причем в день подписания акта течение срока исковой давности прерывается и начинает идти заново (Постановление Президиума ВАС РФ от 12.02.2013 N 13096/12).

Для чего нужен акт сверки расчетов

Своевременно и правильно оформленный акт сверки позволяет избежать неточностей в бухгалтерском и налоговом учете. Если задолженность, отраженная в акте сверки, совпадает по Вашим учетными данными, то это означает, что хозяйственные операции с указанным контрагентом отражены в учете верно и никакие платежи или отгрузки не пропущены и не «задвоены».

Помимо этого, акт сверки взаимных расчетов можно предъявить в суде в качестве доказательства наличия долга контрагента.

Также акт сверки является важным документом при списании задолженности по истечении срока исковой давности (общий срок исковой давности составляет три года согласно ст. 196 ГК РФ). При этом, по п. 2 ст. 200 ГК РФ по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения. То есть, срок исковой давности требования об оплате товара, работы или услуги начинается со дня, следующего за днем оплаты в соответствии с условиями договора. Однако срок этот прерывается и начинается заново, в частности со дня, когда должник совершил действия, свидетельствующие о признании им долга (ст. 203 ГК РФ). А подписание акта сверки расчетов как раз и относится к этому (смотри п. 20 Постановления Пленума Верховного Суда РФ от 12.11.2001 N 15, Пленума ВАС РФ от 15.11.2001 N 18). Таким образом, со дня подписания акта сверки расчетов срок исковой давности отсчитывается заново.

Есть и еще ситуация, когда сторонам обязательно потребуется составить акт сверки расчетов. Речь идет о взаимозачете. Если между компаниями заключены хотя бы два договора и по ним имеются взаимные задолженности, то проще заключить соглашение о взаимозачете задолженностей по данным договорам. А уточнить сумму взаимных задолженностей поможет акт сверки расчетов.

По правилам бухгалтерского учета все организации перед составлением годовой бухгалтерской отчетности должны проводить инвентаризацию имущества и обязательств. Среди имущества и обязательств выделяют такой вид как расчеты, инвентаризация которых так же проводиться в обязательном порядке. И самый удобный и быстрый способ инвентаризировать Ваши расчеты с контрагентами – это оформление актов сверок.

Период сверки расчетов

Перед началом сверки, необходимо определить период, за который следует учитывать данные. Если сверка расчетов уже проводилась контрагентами ранее, тогда все просто: данные для новой сверки берутся за период со дня окончания предыдущей сверки. Соответственно, задолженность на конец предыдущей сверки будет являться суммой долга на начало текущей сверки.

Порядок сверки

Акт сверки расчетов между контрагентами составляется по данным двух сторон. Однако на практике вряд ли бухгалтеры двух организаций найдут время, чтобы сидеть рядом и сверять учетные данные. Как правило, сверка проводится в таком порядке. Организация, являющаяся инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта. Далее бухгалтер первой организации выводит по своим учетным данным сумму задолженности – формирует акт сверки (практически все программные продукты содержат в своем функционале данный документ) и сообщает об этом (передает акт сверки) представителю второй организации. Если вторая компания согласна с величиной задолженности, то сверку можно считать законченной. Бухгалтер первой организации оформляет акт сверки в 2-х экземплярах, подписывает его со стороны своей организации и передает на подпись во вторую компанию.

Если же у второй организации есть возражения по поводу суммы задолженности, то рекомендуем поступить по следующему алгоритму.

1. Бухгалтер первой организации заполняет только свою часть акта и пересылает документ бухгалтеру второй организации.

2. Бухгалтер второй компании вносит свою учетную информацию, и таким образом выявляются расхождения.

3. Сторона, допустившая ошибку в учете, корректирует свои учетные данные.

4. Бухгалтер первой организации формирует новый, уже скорректированный, акт сверки расчетов, включив в него данные обеих сторон договора. Акт формируется в двух экземплярах и уже не содержит расхождений.

5. Акт сверки подписывают руководители обеих организаций и ставят печати.

Иногда акт сверки может быть подписан с расхождениями. Такие ситуации могут возникать, например, когда период, за который сверяются компании, уже «закрыт», то есть сформирована бухгалтерская (финансовая) отчетность.

Отметим, что Вам не обязательно проводить сверку расчетов со всеми контрагентами. Сделайте выборку по количеству операций или по размерам сумм.

Если контрагент не желает сверяться, все равно направьте ему составленный Вами акт. И сделайте оговорку о том, что при молчании контрагента в течение недели Вы будете считать, что он с долгом согласен. Проигнорировать такой акт Вашему партнеру будет сложно. А чтобы подобных проблем у Вас впредь не возникало, изначально в договор включайте условие о том, что сверку проводить обязательно. Также в договоре целесообразно предусмотреть детальный порядок этой процедуры

Что отражается в акте сверки

Унифицированной формы акта сверки расчетов не существует (Письмо Минфина России от 18.02.2005 N 07-05-04/2). Поэтому советуем разработать свой бланк и утвердите его в качестве приложения к учетной политике.

Приведем список реквизитов, которые должен содержать акт сверки расчетов:

1) наименование документа;

2) период, за который проводится сверка;

3) наименования сторон;

4) даты подписания акта;

5) реквизиты договора, по которому проводится сверка;

6) ссылки на первичные документы (накладные, акты приема-передачи результатов выполненных работ/оказанных услуг, платежные поручения, кассовые ордера и т.д.);

7) суммы операций (факта хозяйственной жизни) в денежном выражении;

8) начальное и конечное сальдо в денежном выражении;

9) подписи сторон и Ф.И.О. лиц, подписавших акт;

Вместе с тем отметим, что отсутствие какого-либо из перечисленных реквизитов автоматически не влечет недействительность акта.

Кто подписывает акт сверки?

Судебная практика. Представленные продавцом акты сверок взаимных расчетов признаны судами недопустимыми доказательствами, поскольку они подписаны в одностороннем порядке и не подтверждаются первичными бухгалтерскими документами (Определение ВАС РФ от 30.01.2013 N ВАС-48/13).

Суды не принимают в качестве доказательства акты сверки, подписанные неуполномоченными лицами.

Судебная практика. Акт сверки расчетов не принят судом в качестве доказательства прерывания срока исковой давности, поскольку подписан неуполномоченным лицом (Определение ВАС РФ от 09.01.2013 N ВАС-17480/12).

Даже главный бухгалтер не является лицом, имеющим право выступать от имени предприятия без доверенности.

Сверка расчетов с контрагентами. Бланки взаиморасчетов и примеры заполнения

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ составлению годовой бухгалтерской (финансовой) отчетности в РФ в обязательном порядке должна предшествовать инвентаризация всех активов и обязательств.

Инвентаризация расчетов с поставщиками, покупателями, разными дебиторами и кредиторами заключается в проверке обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей.

При этом, достоверно оценить правильность отражения сумм задолженности позволяет сверка расчетов контрагентами.

Для чего нужен акт сверки расчетов с контрагентами

Если задолженность, отраженная в акте сверки, совпадает по данным организации и данным контрагента, то это означает, что все хозяйственные операции с указанным контрагентом отражены в учете правильно и своевременно и операции по отгрузке товаров, оказании услуг, выполнении работ, по получению и перечислению денежных средств не пропущены и не «задвоены».

Таким образом, акт сверки позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами.

Кроме этого, если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность погасить свою задолженность.

Акт сверки расчетов с контрагентами также служит основанием для списания безнадежных долгов после окончания срока их исковой давности.

Акт сверки расчетов с контрагентами можно использовать при обращении в суд с целью взыскания с контрагента долга за поставленные товары или оказанные услуги.

За какой период необходимо осуществлять сверку расчетов с контрагентами

При инвентаризации расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации следует провести сверку взаимных расчетов со своими контрагентами по состоянию на 31 декабря отчетного года, которые оформляются актами сверки взаиморасчетов.

Порядок осуществления сверки расчетов с контрагентами

Организация, которая является инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта.

После этого первая организации выявляет по своим данным сумму задолженности и сообщает об этом второй организации.

Если вторая организация согласна с величиной задолженности, то первая организация оформляет акт, распечатывает его в двух экземплярах, подписывает у своего руководителя и передает на подпись во вторую фирму.

Если же у второй организации есть возражения по поводу суммы задолженности, то необходимо поступить следующим образом:

Форма акта сверки взаиморасчетов

В законодательстве не предусмотрено унифицированной формы данного документа.

Поэтому, форму акта сверки взаиморасчетов организация разрабатывает самостоятельно.

При этом форму следует утвердить как приложение к учетной политике.

Отметим, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как не влияет на финансовое состояние сторон.

Поэтому отражать в акте все реквизиты, установленные для первичных документов в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», не обязательно.

При оформлении акта сверки, рекомендуется указывать следующую информацию:

Она включает в себя четыре столбца.

Правая часть таблицы остается незаполненной; данные туда записываются контрагентом при проведении им сверки.

Таким образом, в акт вносятся в хронологическом порядке записи обо всех проведенных организацией с участием конкретного контрагента операциях за определенный период.

После чего подсчитываются обороты по дебету и кредиту и определяется итоговая сумма задолженности (конечное сальдо) на определенную дату.

Если проблем и ошибок не возникло, то суммы, полученные после заполнения первой и второй вкладки, будут выглядеть зеркально в таблице.

Чтобы акт сверки стал правомерным, он должен быть подписан с обеих сторон уполномоченными лицами.

Акт сверки может быть подписан уполномоченными лицами единоличным исполнительным органом организации (например, генеральным директором, финансовым директором и т.д.) либо представителем, действующим на основании выданной таким органом доверенности.

Что важно знать об акте сверки взаиморасчетов

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Покупатель не подписывает акт сверки из-за того, что документ получил в другом периоде

Вопрос задал Мария В.

Ответственный за ответ: Оксана Бачурина (★9.66/10)

Здравствуйте! Подскажите, пожалуйста, если Акт о выполненной работе был выставлен 30.12.20г., передан позднее покупателю 11.01.21г. он подписал и вернул обратно, а сейчас не подписывает Акт сверки, так как в учете у себя акт отразил 01.01.21г. под предлогом выбора отражения в учете, правомерно ли это, подскажите какими нормами законами надо руководствоваться?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (3)

Добрый день! Акт, полученный с опозданием, Ваш покупатель у себя в учете должен отразить по следующим правилам:

Позднее поступление документов: является ли ошибкой в БУ?

Пропущенные документы прошлого года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни

Если я правильно поняла ситуацию, Ваш покупатель внес в программу акт датой получения (январь 2021), в связи с этим в Акт сверки за 2020 г. у него этот документ не попадает, а возникает только в Акте сверки по 2021 году.

Как сделать акт сверки с контрагентом в 1С 8.3: пошаговая инструкция

.

Спасибо! Да, покупатель, знал о предстоящих расходах, по правилам должен был отразить акт в учете 30.12.20, но учёл 01.01.21г при этом считает, что он прав, нормы закона ему позволяют сделать, но таких норм я не нашла, теперь из-за разницы в отражении в учете в акте данные расходятся.

«Нормы закона ему позволяют сделать, но таких норм я не нашла». Попробуйте запросить у контрагента, на основании каких норм он отражает акт не 31.12.2020, а 01.01.2021

Если документы не поступили, для отражения ФХЖ в бухгалтерском учете отчетного периода составляется «внутренний» ПУД (например – бухгалтерская справка). И на основе «внутреннего» документа операция отражается в регистрах бухгалтерского учета в оценочных значениях по дате свершения ФХЖ (Рекомендации НРБУ «БМЦ Р 62/2015-КпР). Подобная ситуация рассмотрена здесь:

Неотфактурованная поставка в 1С

.