Акт сверки с разногласиями

Акта сверки с разногласиями всегда формируется в ответ на ранее сделанный акт сверки взаиморасчетов. Причина составления – одна из сторон не согласная с данными, предоставленными в первоначальном документе.

Акты сверки с разногласиями имеют хождение как между коммерческими структурами в период или после завершения договорных отношений, так и при взаимодействии предприятий с налоговой инспекцией и другими государственными учреждениями.

Наиболее частые причины разногласий

Причины разногласий в актах сверки могут быть самими различными. Они могут быть связаны с ошибками, допущенными бухгалтерами при расчетах, расхождениями в периодах отражения, неправильном указании основной документации и т.д.

При этом если в первоначальном акте сверки информация может быть достаточно общей, при выявлении в нем разногласий акт должен составляться уже в более детализированном виде.

Зачем нужен акт сверки с разногласиями

Акт сверки позволяет контролировать расчеты, произведенные между двумя организациями, избегать (умышленно или неумышленно допущенных) просрочек платежей и задолженностей.

Этот документ является крайне важным, поскольку он фиксирует все разногласия в плане финансовых взаимоотношений, которые существуют между двумя компаниями, а также способствует укреплению платежной дисциплины.

К содержанию и оформлению акта следует относиться очень внимательно, т.к. в некоторых случаях он обретает статус юридически значимого документа, например тогда, когда одна из сторон по каким-либо причинам надумает обратиться в суд.

Подписывать или не подписывать

У сотрудников некоторых предприятий, впервые столкнувшихся с расхождениями по акту сверки, часто возникает вопрос о том, нужно ли подписывать документ, с которым они не согласны.

Практика говорит о том, что лучше документы, с которыми не согласны, не визировать, поскольку личная подпись свидетельствует о согласии и оспорить это не удастся.

Если проблема возникла, то её следует обсудить по телефону, прийти к какому-то компромиссу, зафиксировать всё на бумаге и только в случае полного совпадения мнений, подписывать акт.

Кто составляет акт сверки с разногласиями

Как правило, обязанность по формированию акта сверки с разногласиями возлагается на работника бухгалтерского отдела, который ответственен за контроль платежей по договорам или налоговые расчеты. Он и ставит свою подпись под документом, а директор удостоверяет акт только тогда, когда все разногласия окончательно утрясутся.

Являясь материально-ответственным лицом, бухгалтер при формировании акта сверки должен досконально проверять все строки, имеющие ключевое значение:

Образец акта сверки с разногласиями

На сегодня нет единого унифицированного бланка акта сверки с разногласиями, так что работники предприятий могут формировать его в произвольном виде или, если в организации есть разработанный и утвержденный шаблон документа – по его образцу. Важно только, чтобы по своему составу документ отвечал определенным нормам составления подобного рода документации, а по содержанию – включал в себя ряд определенных сведений.

В начало документа вписываются:

Затем в основную часть вносятся:

Информацию о конкретных пунктах, с которыми одна из сторон выражает свое несогласие, удобнее оформить в виде таблицы. В неё вносятся номер пункта по акту сверки, предмет разногласия и своя версия. Затем подводится итог и документ подписывается.

Если к акту прикладываются какие-то дополнительные бумаги (копии договоров, протоколы, выписки и т.п.) их наличие нужно отразить в самом акте в виде отдельного пункта.

Тонкости, на которые надо обратить внимание при оформлении акта

Как и текст акта, так и его оформление, полностью отдаются на откуп представителям предприятий и организации. Иными словами, акт можно печатать на компьютере или писать от руки, делать на фирменном бланка компании или на обыкновенном листе А4 формата.

Важно, чтобы акт был заверен подписями представителей обеих сторон (при этом нужно, чтобы подписи были оригинальными – использование факсимильных автографов недопустимо).

Если в нормативно-правовых актах фирмы закреплено требование использовать для удостоверения документации штемпельные изделия (штампы или печати), значит, бланк акта нужно ими завизировать.

Акт составляется в двух экземплярах, но при необходимости можно сделать его заверенные копии. Сведения об акте надо внести в журнал учета документации.

Правила хранения акта

Должным образом подписанный и заверенный акт необходимо держать в числе прочих бухгалтерских документов, в отдельной папке. Длительность хранения определяется законом или внутренними нормативными бумагами организации.

Сверка расчетов с контрагентами. Бланки взаиморасчетов и примеры заполнения

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ составлению годовой бухгалтерской (финансовой) отчетности в РФ в обязательном порядке должна предшествовать инвентаризация всех активов и обязательств.

Инвентаризация расчетов с поставщиками, покупателями, разными дебиторами и кредиторами заключается в проверке обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей.

При этом, достоверно оценить правильность отражения сумм задолженности позволяет сверка расчетов контрагентами.

Для чего нужен акт сверки расчетов с контрагентами

Если задолженность, отраженная в акте сверки, совпадает по данным организации и данным контрагента, то это означает, что все хозяйственные операции с указанным контрагентом отражены в учете правильно и своевременно и операции по отгрузке товаров, оказании услуг, выполнении работ, по получению и перечислению денежных средств не пропущены и не «задвоены».

Таким образом, акт сверки позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами.

Кроме этого, если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность погасить свою задолженность.

Акт сверки расчетов с контрагентами также служит основанием для списания безнадежных долгов после окончания срока их исковой давности.

Акт сверки расчетов с контрагентами можно использовать при обращении в суд с целью взыскания с контрагента долга за поставленные товары или оказанные услуги.

За какой период необходимо осуществлять сверку расчетов с контрагентами

При инвентаризации расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации следует провести сверку взаимных расчетов со своими контрагентами по состоянию на 31 декабря отчетного года, которые оформляются актами сверки взаиморасчетов.

Порядок осуществления сверки расчетов с контрагентами

Организация, которая является инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта.

После этого первая организации выявляет по своим данным сумму задолженности и сообщает об этом второй организации.

Если вторая организация согласна с величиной задолженности, то первая организация оформляет акт, распечатывает его в двух экземплярах, подписывает у своего руководителя и передает на подпись во вторую фирму.

Если же у второй организации есть возражения по поводу суммы задолженности, то необходимо поступить следующим образом:

Форма акта сверки взаиморасчетов

В законодательстве не предусмотрено унифицированной формы данного документа.

Поэтому, форму акта сверки взаиморасчетов организация разрабатывает самостоятельно.

При этом форму следует утвердить как приложение к учетной политике.

Отметим, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как не влияет на финансовое состояние сторон.

Поэтому отражать в акте все реквизиты, установленные для первичных документов в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», не обязательно.

При оформлении акта сверки, рекомендуется указывать следующую информацию:

Она включает в себя четыре столбца.

Правая часть таблицы остается незаполненной; данные туда записываются контрагентом при проведении им сверки.

Таким образом, в акт вносятся в хронологическом порядке записи обо всех проведенных организацией с участием конкретного контрагента операциях за определенный период.

После чего подсчитываются обороты по дебету и кредиту и определяется итоговая сумма задолженности (конечное сальдо) на определенную дату.

Если проблем и ошибок не возникло, то суммы, полученные после заполнения первой и второй вкладки, будут выглядеть зеркально в таблице.

Чтобы акт сверки стал правомерным, он должен быть подписан с обеих сторон уполномоченными лицами.

Акт сверки может быть подписан уполномоченными лицами единоличным исполнительным органом организации (например, генеральным директором, финансовым директором и т.д.) либо представителем, действующим на основании выданной таким органом доверенности.

Инструкция: как провести корректировку задолженности по акту сверки

Корректировка долга — это исправление данных бухгалтерского учета по взаиморасчетам с контрагентами. Делать ее нужно, если во время сверки обнаружились расхождения. Если ошибки не исправить, организации грозит штраф.

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Как оформлять

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Образец акта сверки взаиморасчетов

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как исправить ошибку в налоговом учете

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Акт сверки с разногласиями: правила подготовки и образец

Акт сверки с разногласиями — это документ, который формируется в ответ на протокол сверки взаиморасчетов. Его оформляют при условии, что одна из сторон не согласна с предлагаемыми сведениями.

Для чего составляют документ о разногласиях

Он позволяет вести контроль и учет всех расчетов, производимых между двумя организациями, и избежать возможности появления просрочек платежей и задолженностей. В нем фиксируются все разногласия в сфере финансовых взаимоотношений, этот документ повышает значимость платежной дисциплины хозяйствующего субъекта. Юридическим лицам необходимо внимательно относиться к его содержанию и оформлению: в случае судебного разбирательства эта бумага послужит пострадавшей стороне доказательством ее позиции.

Кто и по какой форме его составляет

В крупных компаниях с большим штатом обязанность формирования справки по сопоставлению расхождений лежит на работнике бухгалтерии. Он формирует и визирует отчетность, затем свою подпись ставит директор организации.

Бухгалтеру как материально ответственному лицу большое внимание следует уделять следующей информации:

Используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс, чтобы составить сопроводительное письмо к акту взаиморасчетов.

Как составить документ

Унифицированной формы не предусмотрено. Организации внутренними распоряжениями закрепляют собственные формы и бланки с учетом отраслевой и организационной специфики.

Примерная структура такова:

Если у сторон не одна, а несколько претензий к полученной информации, зафиксируйте их в форме таблицы: у получателя появится возможность разъяснить расхождения по пунктам. Если же прикладываете для доказательства своей позиции копии договоров, протоколы и выписки, перечислите их как сопроводительную документацию.

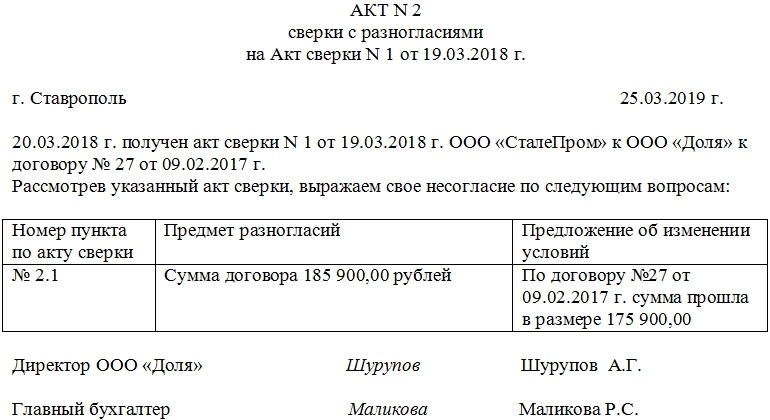

Образец

Можете использовать в работе следующий шаблон.

сверки с разногласиями

№ ___ на Акт сверки № ____ от «___» __________ ____ г.

| г. ___________________ | «___»__________ ____ г. |

«___» __________ ____ г. ________________________ получен акт сверки № _____

(указать наименование или предмет акта)

направленный «___»__________ ____ г.

Рассмотрев указанный акт сверки, выражаем свое несогласие по следующим вопросам:

Номер пункта по акту сверки

Предложение об изменении условий

(наименование организации) (подпись) (Ф. И. О.)

Другой вариант для заполнения:

Как подписать и отправить документ

Одна из сторон составляет документ и отправляет его организации-контрагенту. Информационный блок аналогичен вводной части первоначального договора между сторонами. В дополнение подготовьте сопроводительное письмо, которое пояснит причины составления протокола и иные организационные вопросы.

Как и сколько хранить документацию

Законом не урегулированы порядок и сроки хранения. Определите период хранения внутренними нормативными актами. По правилам Росархива бухгалтерская документация хранится минимум 5 лет (приказ Росархива №236 от 20.12.2019). Ответственность за порчу или утерю документа лежит на бухгалтерии или сотруднике, назначенном ответственным за его хранение.

Сверка с налоговой

Зачем проводить сверку с налоговой

Все налогоплательщики обязаны своевременно и в полном размере уплачивать налоги. За неуплату грозят санкции — от заморозки счета до приостановления деятельности компании. Даже если бухгалтер платит все вовремя, одна ошибка в платежке может привести к тому, что налоговая не засчитает вам уплату, так как не увидит деньги вовремя.

Сверка — лучший способ убедиться, что компания ничего не должна налоговой, и не бояться внезапной блокировки счета.

Кто проводит сверку

Проведение сверок регулируется разделом 3 Приказа ФНС РФ от 09.09.2005 № САЭ-3-01/444. Начать сверку может налоговая или плательщик. Обычно сверку делают добровольно, но есть ситуации, когда она обязательна:

Налоговая может самостоятельно запросить сверку, если у плательщика есть переплата по налогам и взносам.

При организации сверки ФНС направляет налогоплательщикам уведомление о дате проверки. Если представитель компании в налоговую для сверки не явится, то ФНС вышлет две копии акта по почте. Их нужно подписать и один экземпляр отправить почтой.

Плательщик может запросить сверку в любой момент. Обычно бухгалтерия делает это перед закрытием периода или при подаче заявки на кредит, так как банки часто запрашивают справку о состоянии расчетов с бюджетом.

Как запросить сверку с налоговой

У налогоплательщика есть несколько вариантов для запроса акта сверки с ФНС.

1. Личное обращение

Для этого нужно подготовить заявление на акт сверки с налоговой. Пишите его в свободной форме на бланке организации, обязательно укажите:

Заявление может подать сотрудник ИП или ООО, если на него оформлена доверенность.

Срок изготовления бумажного акта — 5 рабочих дней. Вы можете забрать акт лично в течение 3 рабочих дней, иначе его отправят почтой.

2. Электронный запрос через личный кабинет налогоплательщика

Получить сверку можно через Личный кабинет налогоплательщика — юридического лица. Достаточно заполнить все необходимые поля.

Срок составления акта сверки — 5 рабочих дней. Потом в течение 3 дней инспекция направит акты налогоплательщику почтой на адрес, указанный в заявлении. Если адрес для корреспонденции не указали, то ждите акт по юридическому адресу.

3. Электронный запрос через систему сдачи отчетности

Сформировать, подписать и направить заявление в инспекцию можно через сервис сдачи отчетности, например, Контур.Бухгалтерию. Пара кликов — и налоговая получит ваш запрос. Обычно сервисы проводят проверку заявления, чтобы вы ничего не упустили.

Как подписать акт сверки с налоговой

В результате запроса вы получите акт сверки с налоговой по форме КНД 1160070, который утвержден Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@. В первую очередь нас интересует табличная часть раздела 1.

Если вы согласны с налоговой, можно просто подписать акт и указать “Согласовано без разногласий”. После чего отправить один экземпляр акта в налоговую.

В случае расхождений нужно заполнить графу 4 раздела 1 акта, где вы укажете данные по своему налоговому учету. Потом в разделе 1 нужно поставить свою подпись и указать “Согласовано с разногласиями”. Один экземпляр передайте в ИФНС.

После получения акта разногласий налоговая начнет проверку. От вас попросят предоставить документы, подтверждающие достоверность внесенных вами исправлений, например, копии платежек.

Далее возможно два сценария. Первый — ошиблась налоговая. При выявлении ошибки инспектор в тот же день пишет служебную записку в отдел, который совершил ошибку. Срок исправления — 5 рабочих дней (п. 3.1.5 раздела 3 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). После этого налогоплательщику отправят отрывную часть служебной записки.

Второй вариант — ошибся налогоплательщик. В таком случае ИФНС известит вас об ошибке по специальной форме (приложение 2 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). Если ошибка была по вашей вине, ее нужно быстро устранить, например, подать уточненную налоговую декларацию.

После проверки и устранения нарушений ФНС отправит вам новый акт сверки (п. 3.1.6 и п. 3.1.7 раздела 3 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). Тут опять же может быть два сценария: “Согласовано с расхождениями” или “Согласовано без расхождений”. При наличии расхождений вам нужно подписать и заполнить раздел 2.

По закону на сверку есть 15 дней, но при необходимости срок продлевается, что чаще всего и происходит в случае разногласий.

В соответствии с Письмом ФНС от 16.04.2020 № АБ-4-19/6371@ сверка прекращается в следующих случаях:

Количество экземпляров акта сверки

Обычно составляют и подписывают два акта сверки. Один для налогоплательщика, второй — для налоговой.

Три экземпляра акта составляют, когда налогоплательщик переходит в другую инспекцию. Один экземпляр — компании, один — прошлой налоговой и один — новой.

Справка о состоянии расчетов с налоговой

У ФНС можно запросить справку о состоянии расчетов с бюджетом. В отличие от акта сверки, этот документ вам согласовывать не нужно. В справке указаны налоги, штрафы и пени по ним. Если вы видите значение со знаком “+”, значит у вас переплата, “-” — вы должны доплатить в бюджет.

Чаще всего такую справку просят банки и контрагенты, чтобы убедиться в платежеспособности компании.

Отказать в выдаче справки могут только в двух случаях:

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно не только вести бухгалтерский и налоговый учет, но и запрашивать сверку с налоговой за пару кликов мышкой.