Инструкция: как правильно оформить справку о доходах

Чтобы получить ипотеку, нужно подтвердить банку свой доход. Обычно для этого достаточно взять у работодателя справку. Но это нужно не всегда, да и справки бывают разные. А еще, если вы ИП или пенсионер, подтверждать доход надо будет по-другому. На всякий случай прочитайте эту статью, чтобы оформить всё быстро и правильно с первого раза.

Когда справка не нужна

Если вы зарплатный клиент Сбербанка, подтверждать доход не нужно. Банк и так видит регулярные начисления от вашего работодателя, с которым у него есть договор. То же самое, если вы получаете пенсию или другие выплаты от государства на счет в Сбербанке.

Но здесь есть несколько исключений. Если вы недавно меняли карту, переводились из одной организации в другую или у вас есть работа по совместительству — тогда, возможно, придется все-таки подтвердить доход и оформить справку.

Как подтвердить зарплату?

Сделать это можно, предоставив справку от работодателя. Есть три вида справок, которые принимают банки:

2-НДФЛ или справка о доходах физического лица

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц». Форма 2-НДФЛ была разработана для того, чтобы организации подавали данные о доходах и перечисленных налогах за своих сотрудников в налоговую инспекцию.

Потом справку стали использовать для получения кредитов, оформления виз, получения налоговых вычетов или даже усыновления. В общем, для случаев, когда нужно подтвердить официальный доход и понять, сколько налогов за человека перечислил работодатель.

Чтобы оформить ипотеку, нужно предоставить справку 2-НДФЛ минимум за последние полгода. Ее достаточно просто попросить у работодателя: обычно в бухгалтерии или отделе кадров. Причем можно даже не говорить, зачем нужна справка. По закону отказать вам не могут, и тут не важно количество — попросить можно сколько угодно справок. Оформить справку работодатель по Трудовому кодексу должен в течение 3 рабочих дней. Она будет действовать месяц.

Перед тем, как отдавать справку в банк, проверьте, правильно ли она заполнена. Есть несколько частых ошибок, из-за которых документы приходится переделывать. Проверьте, все ли в порядке:

Имена, фамилии и отчества нужно указать во всех полях полностью, как в паспорте и без сокращений.

Договор гражданско-правового характера

Зачем нужно соглашение ГПХ и как составить

Договор гражданско-правового характера — любое соглашение в рамках гражданского законодательства. В нем стороны договариваются о взаимных правах и обязанностях. Чаще так: один что-то делает, другой платит.

По договору ГПХ могут работать внештатные специалисты: строители, бухгалтеры, агенты по недвижимости, писатели и другие. Соглашением ГПХ оформляется разовая работа или оказание услуги, а результат фиксируется актом выполненных работ.

Какие бывают договоры ГПХ

К соглашениям ГПХ относят договоры:

Для оформления работ обычно используют договор подряда, для услуг — договор возмездного оказания услуг.

Договор подряда — это когда исполнитель выполняет работу по заданию заказчика и передает ему результаты работы, а заказчик их оплачивает.

Такое соглашение часто заключают на ремонтные и строительные работы, переработку и изготовление мебели, украшений или чего-то еще. Он подразумевает материальный результат работы, который можно потрогать.

Договор возмездного оказания услуг подразумевает процесс оказания услуг, его результат нельзя потрогать. Обычно его заключают на:

Еще есть договор авторского заказа. Его заключают, если результат работы — произведение: иллюстрация, статья, научное исследование.

Стороны могут заключить договор ГПХ, который не предусмотрен законом, или смешанный — это когда в одном документе содержатся элементы различных соглашений.

Когда заключают

Соглашение ГПХ можно заключить на разовую или проектную работу или услугу: изготовить детскую кровать, сделать ремонт в санузле или помочь кому-то продать квартиру. Работа по договору ГПХ всегда разовая — она не носит регулярный характер.

Как заключить договор гражданско-правового характера

Соглашение ГПХ всегда заключается в письменной форме. Но физлица могут договориться между собой устно, если стоимость сделки не больше 10 000 рублей.

Для заключения договора ГПХ исполнителю нужны:

Трудовая книжка для оформления сотрудничества не нужна. Если договор ГПХ заключается с иностранным гражданином, понадобится разрешение на работу или патент.

При заключении договора ГПХ заказчик не оформляет приказ о приеме на работу и не делает запись в трудовой книжке исполнителя.

Условия соглашения

В договоре ГПХ прописывают предмет соглашения, сроки, стоимость работ или услуг. Еще в нем указывают порядок выполнения работ или оказания услуг, их объем, ответственность сторон и другие условия.

Предмет — то, о чем договариваются стороны: что именно должен сделать исполнитель и за какой результат или услугу — заплатить заказчик.

В договоре подряда и авторского заказа всегда указываются сроки завершения работы. Договор подряда может содержать промежуточные сроки — сроки завершения отдельных видов работ. Это когда одну большую задачу разбивают на несколько небольших и каждую сдают отдельно. В случае договора на ремонтные работы в санузле первым этапом может быть отделка пола и стен, вторым — установка сантехники. В договоре оказания услуг сроки работы указывать не обязательно.

В соглашении ГПХ указывают стоимость работы исполнителя. Еще прописывают, как проходит процедура сдачи-приемки работы или услуги и какие последствия ждут исполнителя, если работа или услуга окажется некачественной. Можно договориться о предоплате или поэтапной оплате и указать в договоре суммы за каждый этап. Если стоимость работы в договоре не прописана, заказчик платит среднюю цену по рынку за аналогичную работу или услугу.

В соглашении ГПХ можно прописать место работы исполнителя: бухгалтер выполняет задачи в офисе заказчика, а юрист консультирует только в своем офисе. Также важно обозначить, может ли исполнитель поручить работу третьим лицам или должен выполнить ее самостоятельно.

На какой срок можно заключать

Договор ГПХ заключается на определенный срок, но законом этот срок не ограничен. Заключить соглашение можно на несколько дней, недель или лет, но лучше договариваться о времени, которого исполнителю будет достаточно для выполнения работы или оказания услуги.

Порядок расторжения

Расторгнуть соглашение ГПХ можно в одностороннем порядке или по соглашению сторон.

Договор оказания услуг может расторгнуть в одностороннем порядке и заказчик, и исполнитель, если один оплатит другому понесенные расходы. Расторгнуть подряд в одностороннем порядке вправе только заказчик, если оплатит расходы подрядчика.

Если обе стороны решили прекратить сотрудничество, они оформляют письменное соглашение о расторжении. Порядок расторжения может быть прописан в договоре ГПХ, тогда стороны действуют по правилам из документа.

Расторгнуть договор ГПХ можно через суд только в случае, если вторая сторона против или не отвечает на уведомление о расторжении в установленный соглашением срок или в течение 30 дней, если срок не установлен.

Чем договор ГПХ отличается от трудового договора

Основные отличия — стороны и предмет соглашения.

В первом случае договор заключается между заказчиком и исполнителем, а предметом соглашения является результат работы или услуги. Во втором — договор заключается между работодателем и работником, а предметом является трудовая функция — работа по должности, штатному расписанию и профессии.

По трудовому договору работника оформляют в штат и он получает зарплату. Между ним и работодателем возникают трудовые отношения. А у работника появляются гарантии и компенсации: оплата больничных и ежегодного отпуска, выплаты при увольнении или сокращении.

По договору ГПХ исполнитель не числится в штате и работает в удобное время, а вместо зарплаты получает вознаграждение за выполненные работы. Результат отражают в акте выполненных работ.

Особенности договора ГПХ: что нужно знать работодателю

Для выполнения каких-либо разовых работ компании заключают с физлицами договор гражданско-правового характера (ГПХ). Организация взаимоотношений такого рода имеет некоторые особенности, о которых работодателю нужно узнать заранее.

Особенности договора ГПХ

Заключение договора ГПХ подходит для разных ситуаций, будь то доработка программного обеспечения, разработка макета визиток, проведение развлекательного мероприятия, разовая перевозка личным автомобилем и т.д. Отличительной особенностью такого вида взаимоотношений является то, что исполнитель выполняет конкретную работу, указанную в соглашении.

Если с ним заключается несколько договоров за определенный срок, то желательно, чтобы задачи, требующие выполнения, не были однотипными, повторяющимися каждый раз. В противном случае налоговая служба и трудовая инспекция могут посчитать, что за гражданско-правовым договором скрываются трудовые отношения. Подобное нарушение влечет административную ответственность, за которую положены штрафы.

Договор ГПХ регулирует не трудовые, а гражданско-правовые взаимоотношения, а потому он не должен содержать в себе признаки трудовых отношений. Чтобы договор ГПХ не вызвал претензий со стороны проверяющих органов, необходимо позаботиться о следующих моментах:

Налоги и взносы по договору ГПХ

Если с физлицом заключается договор ГПХ, то с такой оплаты необходимо на общих основаниях удерживать НДФЛ. Никаких особенностей при расчете налога в этой ситуации не имеется. Ставка НДФЛ составляет 13% для резидентов РФ или 30% для нерезидентов.

Таким образом, с выплаты по договорам ГПХ не нужно начислять социальные страхвзносы на случай болезни (2,9%) и от несчастных случаев и производственного травматизма (от 0,2% до 8,5%).

Важно! Работодатель самостоятельно может принять решение о начислении социальных страховых взносов. Этот момент необходимо указать в договоре ГПХ.

Пример расчета НДФЛ и взносов

Компания «Салют» заключила договор ГПХ с Никитиным П.Д. на разработку макета рекламного буклета. За эту работу физлицу полагается оплата в размере 29 000 руб. Компания указала в договоре, что будет начислять социальные страхвзносы, в том числе от несчастного случая (0,2%).

Обратите внимание, как именно прописан в договоре ГПХ пункт об оплате. Если указано, что исполнитель получит на руки «чистыми» 29 000 руб., то начисленная оплата работы будет больше. Это повлияет и на величину страховых взносов.

Документы по договорам ГПХ

Сотрудничество, основанное на заключении договора ГПХ, предусматривает формирование таких документов:

По работникам, с которыми заключены договоры ГПХ, нужно подавать отчетность, как и по штатным сотрудникам.

К таким документам относятся:

Расчет 6-НДФЛ необходимо сдавать по итогам каждого квартала;

РСВ нужно сдавать по итогам каждого квартала;

Отчет нужно сдать не позднее 1 марта года, следующего за истекшим.

Отражение договора ГПХ в 1С

1С: ЗУП позволяет не запутаться при отражении договора ГПХ в бухучете, а также при расчете НДФЛ или страховых взносов и формировании отчетности. Внесение информации в программу имеет некоторые нюансы и особенности, поскольку отношения характеризуются как гражданско-правовые, а не как трудовые.

Предлагаем ознакомиться с пошаговой инструкцией по отражению договора ГПХ в программе 1С. Если у вас останутся вопросы, закажите бесплатную консультацию наших специалистов!

Налоги и взносы по договору ГПХ

Чтобы избежать риска переквалификации договора гражданского-правового характера в трудовой по итогам проверки, нужно правильно его составить. Также следует учитывать и особый порядок налогообложения в этом случае.

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

НДФЛ с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому он, согласно пп. 6 п. 1 ст. 208 НК РФ, облагается НДФЛ.

Если физлицо не является ИП, то налог с сумм выплачиваемого вознаграждения исчисляется, удерживается и перечисляется организацией (налоговым агентом), выплачивающей это вознаграждение. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП работает на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на УСН не уплачивает НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 следует, что налоги, уплаченные в соответствии с этим спецрежимом, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

Налоговые вычеты

Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ или оказания услуг по договорам ГПХ, вправе воспользоваться профессиональным налоговым вычетом в сумме документально подтвержденных расходов. Такое право предусмотрено ст. 221 НК РФ.

То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы по этому договору. Так, например, можно оформить поездку для исполнения обязательств по договору ГПХ. Ведь в отличие от трудового договора в данном случае не допускается использование терминологии из Трудового кодекса. Следовательно, направить исполнителя в командировку в рамках договора ГПХ нельзя.

Стандартный налоговый вычет

Организация вправе предоставлять исполнителю по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, если его доход облагается НДФЛ по ставке 13 % (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику:

По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

Ведите учет НДФЛ в веб‑сервисе, формируйте и сдавайте 6‑НДФЛ и 2‑НДФЛ через интернет

Страховые взносы в фонды

Согласно ст. 420 НК РФ, выплаты физлицам по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, облагаются страховыми взносами.

Страховые взносы на социальное страхование

Выплаты физлицам по любым договорам ГПХ не облагаются страховыми взносами на социальное страхование (ст. 422 НК РФ). То есть в данном случае социальное страхование исключается.

Страхование от несчастных случаев

И еще нам нужно исключить травматизм — страхование от несчастных случаев на производстве и профессиональных заболеваний. Здесь такая формулировка в законодательстве: объектом обложения страховыми взносами признаются выплаты в рамках гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы (ст. 20 Федерального закона от 24.07.1998 № 125), то есть облагаются только если это прямо предусмотрено в договоре.

Пенсионные и медицинские страховые взносы

Для российских граждан страховые взносы исчисляются по следующим тарифам:

Таким образом, выплата по договору россиянам будет облагаться по ставке 27,1 %.

Взносы на травматизм

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

1. Исполнитель — гражданин, не являющийся ИП и не состоящий в штате организации

В этом случае подобные расходы квалифицируются как затраты организации на оплату труда (ст. 255 НК РФ). Они учитываются на основании п. 21 ст. 255 НК РФ.

2. Исполнитель — ИП, не состоящий в штате организации

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус ИП, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

3. Исполнитель — штатный работник

Минфин в своих разъяснениях (Письма Минфина РФ от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Все о ГПД: прием, начисления, отчетность

Работа с кадрами по договорам ГПХ часто вызывает много вопросов даже у опытных бухгалтеров. Как, например, внести договор ГПХ в бухгалтерскую программу — ту же 1С? Как начислить такому сотруднику зарплату? Разберемся в статье.

Первоначальные настройки

Рассмотрим процесс на примере операций в «1С:Бухгалтерия 8».

Чтобы в программе была возможность зарегистрировать договор гражданско-правового характера, настроите функциональность («Главное» / «Администрирование» — блок «Настройки» — «Функциональность» — «Сотрудники» — галка «Договоры подряда»).

Галочка «Договоры подряда» откроет вам доступ к следующим опциям:

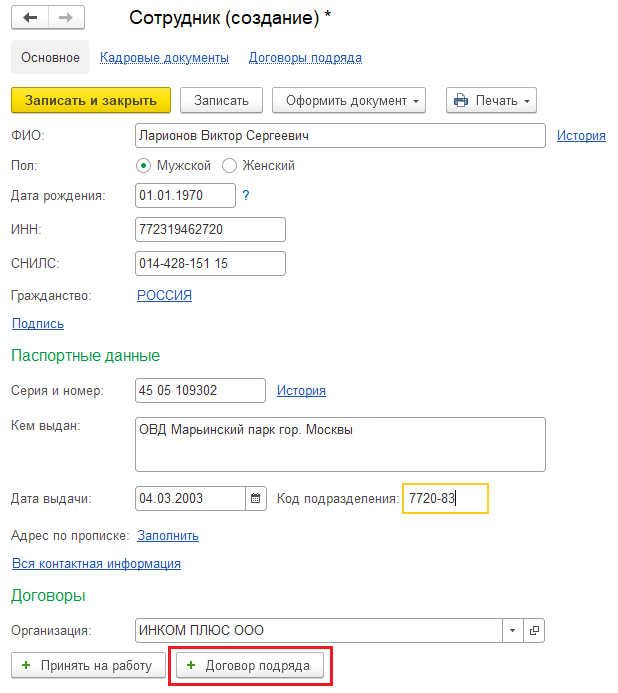

Прием на работу сотрудника по договору ГПХ

Если исполнитель не работает в организации и ранее с ним не заключали договоры подряда, внесите его сведения в личную карточку сотрудника. После этого уже можно зафиксировать в программе условия ГПД.

В ситуации, когда сотрудник уже работает в организации по основному месту работы или по договору ГПХ, создавать новую личную карточку не требуется. Все данные вносите в созданную ранее карточку.

Начисление зарплаты по ГПД в «1С»

Начисляют оплату труда по договору ГПХ стандартным документом «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

Нажимаем кнопку «Заполнить», и программа автоматически начислит вознаграждения по договору.

Из документа «Начисление зарплаты» по кнопке «Выплатить» можно сформировать комплект документов на выплату всей зарплаты, которую не выплатили за указанный месяц. А также документы на уплату НДФЛ.

ГПД в СЗВ-ТД

Отчет СЗВ-ТД подают только по тем, с кем заключили трудовой договор. Отношения с сотрудниками, которых приняли по договору гражданско-правового характера, регулирует Гражданский кодекс РФ:

Таким образом, на граждан, принятых по ГПД, СЗВ-ТД не сдают.

ГПД в СЗВ-М

В отчет по форме СЗВ-М заносится информация только о тех сотрудниках, с доходов которых работодатель отчисляет страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Следовательно, в отчетность не включаются сведения о:

ГПД в СЗВ-СТАЖ

СЗВ-СТАЖ, в отличие от СЗВ-ТД, заполняют на всех застрахованных лиц, которые находятся со страхователем в трудовых отношениях или с которыми заключили гражданско-правовые договоры на выполнение работ, оказание услуг (п. 1.5 Порядка, утв. Постановлением ПФР от 11.01.2017 № 3п). То есть данные по ГПД отражаем в СЗВ-СТАЖ.

Чтобы программа автоматически заполняла в СЗВ-СТАЖ данные о подрядчиках и исполнителях, надо провести договор гражданско-правового характера через личную карточку сотрудника.

Сведения по договору, которые отразились в СЗВ-СТАЖ, можно просмотреть, провалившись в сотрудника в самом отчете.

Проверяем такой показатель, как период работы:

В столбце «Исчисляемый стаж» в графе Параметры нужно указать по каждому конкретному договору:

При этом код «НЕОПЛДОГ» указываем в отношении неоплаченных договоров на выполнение работ или оказание услуг, а «НЕОПЛАВТ» — по иным договорам.

К примеру, по договорам авторского заказа, об отчуждении исключительных прав на произведения науки, литературы, искусства.

ГПД в 2-НДФЛ и 6-НДФЛ

Информация по выплатам ГПДшникам отражается в отчетности по НДФЛ.

Для корректного отражения данных работодатель должен помнить, что:

Зарплатные налоги и взносы по ГПД

НДФЛ. Если организация (ИП) заключили договор на выполнение работ, оказание услуг с обычным физлицом (не предпринимателем), то с вознаграждения по этому договору нужно исчислить, удержать и уплатить НДФЛ (п. 1, 2, 4, 6 ст. 226 НК РФ, письмо Минфина от 21.07.2017 № 03-04-06/46733).

Это нужно сделать, даже если в договоре предусмотреть пункт о том, что обязанности по исчислению и уплате НДФЛ лежат на сотруднике. То есть налоговым агентом по НДФЛ все равно будет выступать организация или ИП, заключившая договор с сотрудником (письмо Минфина от 09.03.2016 № 03-04-05/12891).

Страховые взносы. По ГПД на выполнение работ, оказание услуг платим страховые взносы на два вида страхования: ОПС и ОМС (п. 1 ст. 420 НК РФ). Соответственно, такие договоры попадают в Расчет по страховым взносам, который сдаем в ФНС.

В форму 4-ФСС вознаграждение попадет, если стороны прописали возможность страховать ГПХ-работника на случай травматизма. По умолчанию взносы по травме в соцстрах по ГПДшникам не платят.

Особняком стоят гражданско-правовые договоры, предмет которых — переход права собственности или иных вещных прав на имущество, передача имущества в пользование. По таким «вещным» договорам взносы не начисляют (п. 4 ст. 420 НК РФ). Пример: договоры купли-продажи, аренды, займа и т.д.

Допустим, работник предоставил организации заем. Значит, с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется.