Законно ли жонглировать деньгами с кредиток разных банков?

Сейчас некоторые банки стали предлагать кредитные карты с льготным периодом, в течение которого можно без процентов снимать наличные. Я хочу брать деньги с кредитки одного банка, чтобы погашать долг по карте другого банка, а потом делать наоборот.

Насколько это законно?

Дарья, нет закона, который запрещал бы такую схему. Банк дает вам право снимать деньги с кредитки — вы можете потратить их, как захотите: хоть на покупки, хоть на погашение долга по другой карте.

Вроде бы все просто: перекладываете деньги с кредитки на кредитку и получаете бесконечный льготный период. Но этот план не так уж выгоден, как кажется. Я объясню, почему так считаю, и даже предложу более удачный вариант. Но сначала немного теории.

Что такое беспроцентный период по кредитной карте

Кредитка — это платежная карта, на которой лежат деньги банка. Можно оплачивать ею покупки, рассчитываться в ресторанах, снимать с нее наличные. Потом потраченные деньги надо вернуть банку в соответствии с условиями кредитного договора.

Если не уложиться в льготный срок, банк начислит проценты на всю задолженность по кредитной карте с первого дня беспроцентного периода и до даты полного погашения включительно. Опоздание даже на день приведет к большой переплате.

Обычно грейс-период распространяется не на все операции. Нужно внимательно смотреть условия кредитования — у каждого банка они свои. Чаще всего снятие наличных — платная услуга.

Основные минусы схемы с двумя кредитками

Допустим, вы нашли две кредитные карты, с которых можно снимать деньги без процентов, — такие предложения действительно есть у некоторых банков. Вот какие минусы я вижу в этой схеме.

Сумма снятия ограничена банком. Вряд ли получится бесплатно вывести весь кредитный лимит: в тех предложениях, которые я видела, речь шла о суммах около 50 000 Р в месяц. То есть примерно такими деньгами и придется жонглировать. При этом платежи за обслуживание будут потихоньку съедать эту сумму.

Если запутаетесь и хоть немного нарушите сроки, банк начислит проценты, как будто никакого грейс-периода и не было.

Сложно получить кэшбэк. Беспроцентное снятие наличных — это привилегия, которую дает банк. И кэшбэк тоже привилегия. Но предоставлять заемщику слишком много привилегий не очень-то и выгодно. Поэтому кредитки с бесплатным снятием наличных зачастую обделены кэшбэком: его или нет совсем, или он довольно низкий, или подключается как платная опция.

8 правил для владельцев кредитных карт. Как правильно управлять долгами?

Трудно устоять перед множеством соблазнов — тем более в новогодние праздники. Нужную сумму можно легко взять у банка, но возвращать деньги придется уже с процентами. Главное не потерять голову и соблюсти разумный баланс между долгами и доходами.

Правило первое: вовремя вносите платежи

Это самое главное кредитное правило. Не допускайте просрочки платежей по кредитным картам. От этого зависит ваша кредитная история. Хорошая кредитная история гарантирует одобрение крупного кредита, если возникнет такая необходимость. Поэтому пренебрегать этим правилом не стоит. Тем более, что просрочки «бьют и по карману». Ведь банки взимают штрафы за нарушение сроков выплат.

Как правило, по кредитным картам устанавливается срок, в течение которого деньги можно вернуть без уплаты процентов — так называемый «льготный период». Чаще всего это — 50 дней, хотя некоторые банки не взимают проценты и за более длительное владение их деньгами — на протяжении 100 дней. Если вы успеете погасить весь долг в течение «льготного периода», то никакого процента банк взимать не будет. Если же нет возможности выплатить весь долг, то до истечения «льготного периода» внесите хотя бы обязательный платеж. Это поможет избежать штрафных санкций.

«Если у вас постоянно возникают проблемы с погашением задолженности вовремя, лучше отказаться от кредитных карт», — советует директор по образованию некоммерческого агентства InCharge Debt Solutions Карен Карлсон.

Правило второе: никогда не используйте более 30% кредита

Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история. Банки не любят клиентов, которые тратят почти всю предоставленную им кредитную линию. Даже если вы незначительно превышаете 30%-ный порог кредитного лимита, вы рискуете попасть в списки «неудобных» клиентов. Тогда вам могут отказать в получении новой кредитки, и не только в этом банке.

Но главное, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в «льготный период», за ее использование вы заплатите начисленный процент. Если же и в следующем месяце не сумеете погасить долг — процент увеличится. Ваш кредит будет расти, как снежный ком. Влезть в долги намного проще, чем рассчитаться с кредиторами.

Правило третье: вникайте в условия кредитного договора

Прежде чем подписать договор на банковское обслуживание, его следует внимательно изучить. У каждого банка свои условия кредитования — и в них могут быть свои «подводные камни».

Гендиректор Национального фонда финансового образования Брент Нейзер рекомендует тщательно ознакомиться с тем, какие процентные ставки предлагаются банком, и в какие сроки будут списываться проценты. «Необходимо прочитать каждую страницу контракта, включая текст, написанный мелким шрифтом», — настаивает Нейзер. Зачастую именно в этих строчках содержится информация, незнание которой может сыграть с вами злую шутку.

И обязательно храните распечатанный договор с банком, иначе вы не сможете оперативно решить возникшие проблемы.

Правило четвертое: проверяйте отчет по кредитной карте

Во-первых, вы можете обнаружить какие-либо неточности — банки тоже не застрахованы от ошибок. А, во-вторых, проверка отчета дисциплинирует вас в плане будущих расходов. Вам будет легче понять, где можно было сэкономить, и какие траты были ненужными. Регулярная проверка отчета по кредитке — еще одна возможность улучшить свою кредитную историю.

К тому же банки постоянно предоставляют всевозможные бонусы самым дисциплинированным заемщикам.

Правило пятое: тратьте деньги, планируя бюджет

Суть кредитной карты не в повседневном использовании, а только в ситуациях, когда это действительно необходимо.

«Это правило кредитования многие не соблюдают, потому что считают кредитную карту «финансовым спасательным кругом». Между тем, использовать кредитные карты следует только на покупки, которые нельзя оплатить самостоятельно, без кредита», — говорит директор InCharge Debt Solutions Карен Карлсон.

Не затягивайте сами себя в «долговую яму» — планируйте свой бюджет. Неконтролируемые траты ведут к увеличению выплат по процентам.

Правило шестое: планируйте будущие расходы

Относитесь к деньгам на кредитке, как к собственным, а не долговым. Если вы собираетесь занять деньги на крупную покупку или отпуск, значит, нужно сэкономить на чем-то другом.

Тогда вам будет легче уложиться в «льготный период» и не придется платить проценты.

Правило седьмое: соблюдайте баланс между тратами и доходами

Кредитные карты — это не доход, не личные деньги. Мы часто забываем об этом, привыкая ежедневно оплачивать кредиткой мелкие повседневные покупки. Это чревато превышением 30%-го порога кредитного лимита.

Часто банки предлагают увеличить кредитный лимит, но это — не решение проблемы. Ведь более высокий лимит «подстегнет» вас потратить еще больше доступных денег. Поэтому взвесьте все «за» и «против», и убедитесь, что вы осилите погашение долга в «льготный период» в случае увеличения кредитной линии.

Правило восьмое: карт должно быть не слишком много и не слишком мало

Одна карта хороша для кредитной истории. Но если вы пользуетесь ею регулярно, то наличие нескольких карт значительно облегчит управление финансами. Особенно, если у вас кредитки с «льготным периодом» различной длительности. Но помните, что некоторые банки негативно относятся к клиентам, которые пользуются несколькими картами одновременно.

Соблюдение этих восьми правил помогает избежать лишних трат по процентам и использовать деньги на кредитках с максимальной эффективностью и удовольствием.

Как на самом деле пользоваться кредиткой

Шесть правил, о которых умалчивают банкиры

Брать деньги в долг на повседневные траты — плохая практика.

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Как пользоваться кредитной картой с выгодой

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

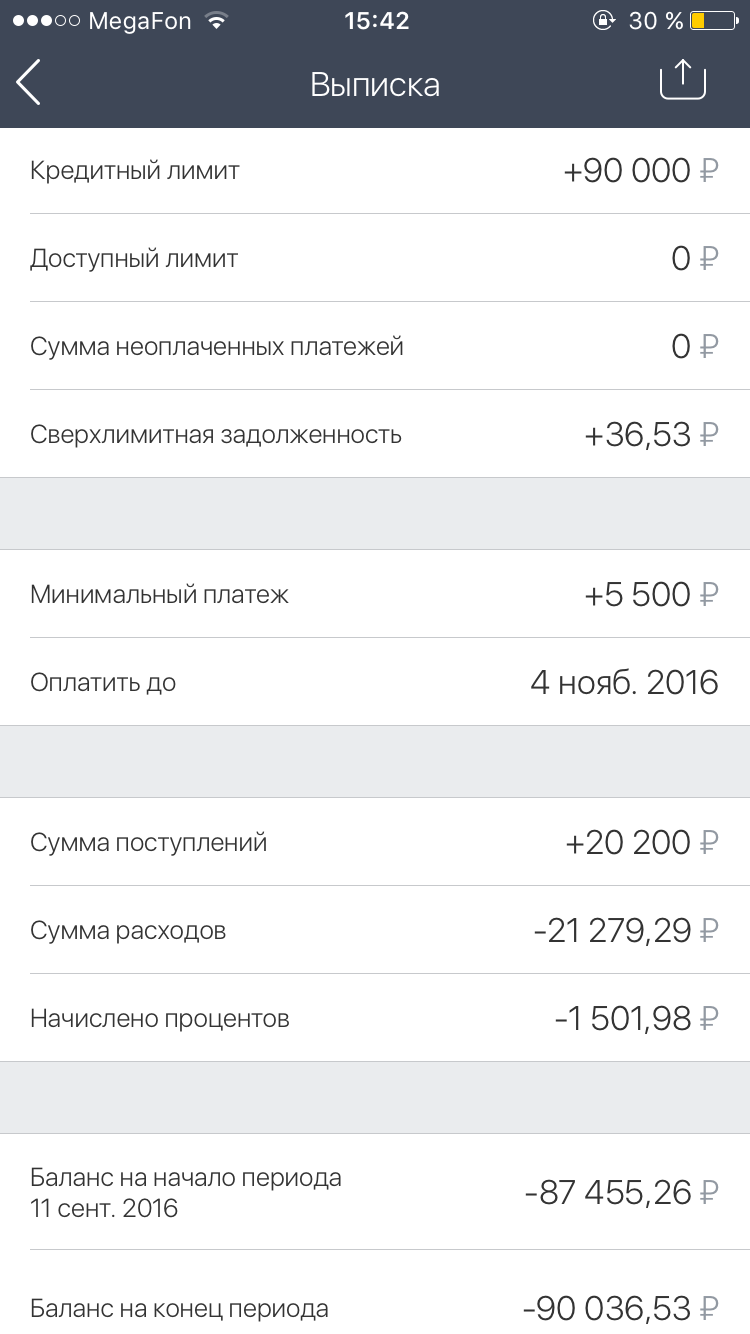

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

В срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после даты выписки.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

Сумма заработка небольшая: не более 0,3% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 4% годовых.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка:

Как правильно пользоваться кредитной картой

Кредитная карта – популярный банковский продукт. Кредитку легко оформить, банки часто дают ее в нагрузку к дебетовой/зарплатной карточке. Отношение потребителей к кредитному пластику неоднозначное: одни считают его удобным инструментом, другие опасаются. Стоит ли оформлять кредитку? Насколько это безопасно? Как не попасть в долговую яму? Рассказываем о действенных лайфхаках, которые позволяют пользоваться кредиткой с выгодой.

Зачем нужна кредитная карта

По кредитке можно не платить

Большинство потребителей не хочет связываться с кредитными картами, опасаясь высоких процентов. Однако при грамотном подходе можно не платить банку за пользование заемными средствами, а возвращать только сумму долга.

Практически все банки выпускают кредитные карты с льготным периодом. Его продолжительность зависит от конкретной финансовой организации. Обычно беспроцентный грейс-период составляет 55 дней, хотя встречаются варианты от 20 до 120 суток и даже дольше. Если в течение этого срока вы полностью возвращаете долг, то проценты не начисляются.

Пример. Мария потратила с кредитки 15 000 рублей. В течение льготного периода девушка успела полностью погасить задолженность. Она вернула банку деньги, не заплатив ни копейки за пользование кредитными средствами.

Если вы не вернули всю сумму полностью, а смогли внести лишь часть, вам начислят проценты – в том числе и за время льготного периода.

Пример. Александр тоже истратил 15 000 рублей с кредитной карты, но к концу льготного периода он смог вернуть в банк только 3 000 рублей. Соответственно, будут начислены проценты. Причем банк выставит счет за все время пользования картой, включая льготный период.

Особенность грейс-периода в том, что проценты не начисляются только при безналичной оплате товаров и услуг. Если вы захотите обналичить деньги в банкомате, будьте готовы заплатить комиссию и проценты за весь период.

С помощью кредитки можно зарабатывать

Кредитная карта может не только сберечь ваши деньги, но и увеличить доход. Для этого потребуется дополнительно оформить дебетовый пластик с высоким процентом на остаток.

Схема предельно проста. Вы получаете зарплату и вносите всю сумму на дебетовую карту. Там деньги хранятся в течение месяца, и на них начисляется процент. Текущие расходы вы оплачиваете кредиткой.

В конце месяца вы снимаете деньги и погашаете задолженность по кредитке. Накопленные проценты остаются на дебетовой карте. Получив очередную зарплату, вы снова кладете деньги под процент, а для оплаты повседневных расходов используете кредитку. Таким образом, деньги не просто хранятся на вашем счете, но и приносят определенный, пусть и не очень большой доход.

Пример. Сергей получил зарплату 60 000 рублей. На вклад он сразу же внес 10 000 рублей, оставшиеся 50 000 положил на дебетовую карту Tinkoff Black. Наш герой потратил 3 000 рублей, чтобы получать процент на остаток по счету – 3,5%. В течение месяца молодой человек расплачивался только кредиткой. Его собственные деньги хранились на счету дебетовой карты, принося доход. К концу расчетного периода Сергей заработал на остатке по счету 247 рублей – за 1 месяц и 24 дня. За год можно заработать более 1 500 рублей.

Кроме того, кредитная банковская карта с кешбеком Тинькофф Платинум позволила молодому человеку вернуть часть потраченных денег баллами, которыми можно компенсировать траты в кафе и столовых, а также расходы на ж/д билеты. Истратив 45 000 рублей, он заработал 450 бонусных баллов.

Использование двух карт позволит получать льготные условия постоянно.

Сколько длится на самом деле льготный период

Льготный период есть практически у любой кредитной карты. Он составляет до 55 дней, а в некоторых случаях до 730 дней. Однако не стоит расслабляться. Заявленный беспроцентный период может оказаться на самом деле в два раза короче. Все зависит от даты начала расчетного периода. Уточнить эту информацию можно в банке.

Допустим, у вас кредитка с льготным периодом 55 дней. Расчетная дата – 15 число месяца. Если вы совершили покупку 16 числа, у вас есть 54 дня, чтобы вернуть долг без процентов. Но если вы расплатились 14 числа, льготный период составит всего 26 дней: 1 день до расчетной даты и 25 – после нее.

Не оплачивайте кредиткой повседневные вещи

Пользуясь кредиткой, контролируйте траты. Помните основное правило – должна быть достаточная сумма собственных средств для погашения задолженности по карте. На крупные приобретения лучше копить, а не пользоваться кредитными деньгами.

Если сейчас не хватает на покупку, отложите ее до лучших времен. Не стоит рисковать, даже если вы уверены, что получите зарплату через неделю – за это время может произойти что угодно. Вам могут задержать зарплату, компания может разориться или уволить вас. Покупайте только те вещи, которые планировали приобрести, и только если на это есть деньги.

Пример 1. Анастасия работает HR-менеджером с зарплатой 120 000 рублей в месяц. Девушка накопила 70 000 рублей собственных средств. Зарплата ожидается через неделю. Анастасия хочет приобрести брендовые туфли за 150 000 рублей. В таком случае покупку лучше отложить, так как собственных денег не хватает. Если зарплату задержат, Настя будет должна банку 80 000 рублей.

Пример 2. Катерина работает продавцом в магазине, ее зарплата 30 000 рублей в месяц. Девушка накопила 20 000 рублей и хочет приобрести телевизор за 15 000 рублей. До зарплаты осталось 10 дней. Катерина может сделать покупку, так как собственных средств достаточно.

Недостаток денег на повседневные расходы – тревожный сигнал. Вероятнее всего, вы неправильно распоряжаетесь своими финансами, тратите больше, чем зарабатываете, или слишком много даете в долг. Пересмотрите траты – денег должно хватать на еду, одежду, дорогу.

Помните, что кредитка не поможет решить проблему нехватки средств. Вы просто заранее истратите часть денег, которые получите в следующем месяце. Ситуация нехватки средств усугубится, поскольку вам придется отдать долг банку.

Не снимайте наличные в банкоматах

Кредитная карта предназначена для безналичной оплаты товаров и услуг. Когда вы используете ее по назначению, банк получает доход. Однако если вы решите снять наличные с кредитки, приготовьтесь заплатить комиссию. Банку невыгодно, когда вы выводите его деньги, поэтому он удерживает процент за каждое снятие. Льготный период в таком случае тоже не действует.

Пример. Светлана решила снять в банкомате 5 000 рублей с Тинькофф Платинум. За эту операцию банк удержал с нее дополнительно 435 рублей (2,9% от суммы + 290 рублей). Проценты (до 49,9% годовых) будут начисляться ежедневно. За месяц их наберется 166,25 рублей. Светлана переплатит банку 601 рубль – более 10% от снятой суммы.

Иногда клиенты пытаются схитрить, переведя деньги с кредитной карты на дебетовую, чтобы снять наличные без процентов. Однако выгоды не будет, так как за исходящий перевод тоже удерживается комиссия.

Погашайте долг суммами крупнее минимального платежа

Многие владельцы кредитных карт допускают серьезную ошибку. Они вносят ежемесячно минимальный платеж, полагая, что задолженность просто гасится частями. Но это не так.

Если вы не вернули долг до окончания льготного периода, банк начисляет процент за пользование заемными средствами. По сути своей, кредитка – потребительский заем сроком на 5 лет. Процентная ставка обычно составляет от 25% годовых. Переплата при таких условиях будет весьма ощутимой. Почти вся сумма минимального платежа – проценты, начисленные за пользование заемными средствами.

Чтобы меньше переплачивать, старайтесь вносить на счет суммы, превышающие минимальный платеж. В таком случае деньги пойдут в счет погашения основного долга.

Процент по кредиту начисляется каждый день

Банк начисляет проценты за все дни пользования кредитными средствами. Если вы успеваете погасить задолженность до окончания льготного периода, то оплачивать их не нужно. Однако если вы опоздали, и беспроцентный срок истек, проценты начислят за каждый день задолженности.

Пример. Алексей истратил 25 000 рублей с кредитной карты. В течение льготного периода он вернул только 5 000 рублей. Банк вначале начислит проценты на всю сумму задолженности, а после внесения 5 000 рублей – на оставшиеся 20 000 рублей.

Пользуясь кредиткой, важно не дотягивать до начисления процентов. Старайтесь по возможности быстро гасить задолженность. Если же закрыть долг полностью не получается, вносите суммы, превышающие минимальный платеж.

Используйте бонусы правильно

Сегодня практически любой банк предлагает кредитки с бонусной программой. Вы можете выбрать самый подходящий вариант, отвечающий вашим потребностям и привычкам. Так получится заработать максимальное количество бонусов.

Так, золотая карта Аэрофлот от Сбербанка или All Airlines Тинькофф банка подходит тем, кто часто совершает перелеты и путешествует по всему миру. За покупки по ним начисляются бонусные мили, которые можно обменять на авиабилеты.

Расскажем, как пользоваться кредиткой с выгодой.

Пример. Ольга и Андрей собрались отдохнуть в Италии. С помощью сайта Тинькофф Путешествия они заранее бронируют номер в отеле за 48 000 рублей и получают по карте All Airlines 4 800 бонусных миль. Оплачивая кредиткой билеты за 26 000 рублей, пара получит еще 1 300 милями. Аренда авто за 20 000 рублей принесет еще 2 000 бонусов. На этапе подготовки Ольга и Андрей заработали 8 100 миль.

Израсходовав в поездке 60 000 рублей, они получат еще 1 200 бонусов, заработав таким образом за отпуск 9 300 миль.

Кредиткой All Airlines можно оплачивать повседневные расходы. С каждой покупки начисляется 2% милями. Траты супругов составляют 75 000 рублей на двоих в месяц – с суммы расходов можно вернуть 1 500 миль. Расплачиваясь кредиткой в течение года за большую часть покупок, Ольга и Андрей смогут накопить 18 000 миль. Выгода от участия в бонусной программе составит 27 300 миль, что полностью окупит стоимость авиабилетов в Италию.

Многие пользователи пренебрежительно относятся к бонусам, считая их незначительными. Однако при правильно выбранной программе вы сможете получить ощутимую выгоду.

Проверить баланс бонусов можно в личном кабинете на сайте банка или в мобильном приложении.

Карта поможет исправить кредитную историю

Аккуратно пользуясь кредиткой и своевременно возвращая долги, вы сможете сформировать положительную кредитную историю, доказав банку ответственность. Впоследствии это поможет получить одобрение по крупным кредитам – ипотеке или автокредиту.

Помните, что это не ваши деньги

Пользуясь кредитной картой, не забывайте, что вы тратите заемные средства, а возвращать придется свои. Цель банков – зарабатывать деньги, в том числе за счет обычных потребителей. Оплачивая покупки кредиткой, тщательно контролируйте расходы, чтобы в итоге не остаться с огромным долгом.