10 идей, как поступить, если нечем платить за кредит

Из-за карантина многие полностью или частично лишились дохода. Как быть, если в такой ситуации нет возможности погашать ипотеку или потребительский кредит? Мы выбрали несколько вариантов, откуда взять деньги и что могут предложить банки.

1. Обратиться за реструктуризацией

Если вы совершенно не справляетесь с платежами, то обратитесь в банк с просьбой пересмотреть условия по кредиту. Это называется реструктуризацией. Банк может на своё усмотрение снизить процентную ставку по кредиту, уменьшить ежемесячный платёж или списать уже начисленные штрафы и пени.

Чтобы банк пошёл навстречу, у заёмщика должна быть объективная причина не платить по долгам — сложная жизненная ситуация. Например, если вы потеряли работу, ушли в декрет или отпуск по уходу за ребёнком, сильно заболели или получили травму и временно не можете зарабатывать деньги. Причину придётся доказать документами.

2. Взять кредитные каникулы

Это временная отсрочка платежей по кредиту. В России сейчас действуют два вида кредитных каникул: «новые», которые ввели в связи с распространением коронавируса, и «старые» — ипотечные. И те, и другие действуют одинаково: период отсрочки выбирает сам заёмщик (каникулы не могут длиться дольше 6 месяцев), снова начать погашать кредит — частично или по графику — можно в любое время.

«Новые» кредитные каникулы

«Новые» каникулы распространяются на потребительские, ипотечные и автомобильные займы, которые оформили до 3 апреля 2020 года. Чтобы их взять, нужно соблюсти одновременно три условия.

1. Размер кредита не должен превышать максимально возможный по закону. По ипотечным кредитам — 2 миллиона ₽ (в Москве — 4,5 миллиона ₽, в Московской области, Санкт-Петербурге и Дальневосточном федеральном округе — 3 миллиона ₽), по автокредитам — 600 тысяч ₽, по потребкредитам для ИП — 300 тысяч ₽, по потребкредитам для физлиц — 250 тысяч ₽, по кредитным картам для физлиц — 100 тысяч ₽.

2. За месяц до обращения в банк за кредитными каникулами доходы заёмщика должны были снизиться на 30% или больше по сравнению с его среднемесячным доходом за 2019 год.

3. На момент обращения у заёмщика не должно быть ипотечных каникул.

Оформить «новые» кредитные каникулы можно, позвонив в банк. Скорее всего, по просьбе банка придётся отправить фото или сканы документов, которые подтвердят падение ваших доходов.

«Старые» каникулы распространяются только на ипотечные кредиты. Для их оформления нужно отвечать одновременно четырём условиям.

1. Размер ипотечного кредита не превышает 15 миллионов ₽.

2. Условия кредитного договора прежде не менялись по требованию заёмщика (рефинансирование не считается).

3. Ипотека оформлена на единственное жильё заёмщика (или соответствующее право требования по договору долевого участия).

4. Заёмщик на момент запроса ипотечных каникул находится в трудной жизненной ситуации: нет работы; временная нетрудоспособность дольше двух месяцев подряд; среднемесячный доход упал на 30% и больше за 2 месяца до обращения в банк (при этом на платежи по ипотеке уходит 50% дохода и больше); рождение ребёнка (при этом среднемесячный доход упал на 20% за 2 последних месяца, а на платежи по ипотеке последние полгода уходит больше 40% дохода).

Подать документы на «старые» каникулы можно лично в офисе банка или по почте заказным письмом.

3. Воспользоваться помощью банка

Некоторые банки предлагают специальные программы для клиентов, которые не справляются с погашением кредитов из-за ситуации с коронавирусом. Мы нашли несколько примеров в крупнейших российских банках.

В банке есть программа для клиентов, которые пострадали из-за коронавируса: заболели, находятся на вынужденном карантине, частично потеряли доход или испытывают трудности с погашением платежей по кредитам.

По ипотечным и потребительским кредитам — без ограничения по суммам — можно взять отсрочку на срок до 6 месяцев (по желанию её можно увеличить до 12 месяцев). Держателям кредитных карт банк может предоставить новый потребительский кредит — за счёт него будет закрыта кредитная карта. По новому кредиту будет отсрочка на срок до 6 месяцев, в течение этого срока клиент должен оплатить 30% от начисленных процентов.

Чтобы получить каникулы, нужно подать в банк онлайн-заявку и приложить к ней фото или сканы подтверждающих документов.

Банк предоставляет помощь в погашении кредитов заёмщикам, которые заболели, находятся на карантине, потеряли в доходе или не могут выехать из-за границы.

По кредитным картам без просроченной задолженности можно взять отсрочку платежей на апрель и май. По потребительским кредитам (на сумму до 2 миллионов ₽), автокредитам (до 1,5 миллиона ₽) и ипотеке можно оформить кредитные каникулы на срок до трёх месяцев.

Оформить каникулы можно на сайте банка, через бота в чате или в чате ВТБ-Онлайн, также нужно будет предоставить подтверждающие документы.

В банке действует программа «Кредитный карантин». Она доступна только добросовестным клиентам с хорошей кредитной историей: без просрочек, в том числе в других банках.

Отсрочку по кредитам можно оформить без документов, которые подтверждают упавшие доходы. Максимальная сумма ипотеки, на которую можно взять кредитные каникулы, — 20 миллионов ₽, потребительского кредита — 5 миллионов ₽. По кредитным картам можно обнулить платёж основного долга до трёх месяцев, оплачивать нужно будет только проценты.

Подать заявление по ипотеке можно на почту moyplatej@alfabank.ru или в отделении, оформить каникулы на потребительский кредит — только в отделении банка. По кредитным картам для добросовестных заёмщиков все минимальные платежи обнулятся автоматически.

Банк может предоставить отдельные кредитные каникулы для клиентов, которые заболели коронавирусом или находятся на реабилитации после заболевания, соблюдают неотложный карантин, не могут вернуться в РФ из-за границы, потеряли работу или доход более чем на 30%.

Таким клиентам следует оставить заявку в интернет-банке «МКБ-Онлайн» в разделе «Связь с банком».

Клиенты, которые пострадали из-за ситуации с коронавирусом, могут подать заявку на кредитные каникулы до 6 месяцев. В качестве подтверждающих документов банк принимает больничный лист (на срок от 14 дней), письмо работодателя об изменении графика работы, справку 2-НДФЛ за последние 6 месяцев, оригинал трудовой книжки с отметкой об увольнении или заверенную работодателем копию уведомления о предстоящем сокращении.

Банк запустил программу «Отсрочка платежа». Ей могут воспользоваться клиенты, которые потеряли работу, ушли на простой или в отпуск без сохранения заработной платы, потеряли в доходах более чем на 30% или заболели коронавирусом.

Для отсрочки нужно заполнить заявление на сайте банка и прикрепить подтверждающие документы.

4. Рефинансировать кредиты

Если на похожие кредиты банки предлагают более выгодные ставки — возможно, пришло время рефинансировать ваш кредит. По сути, это значит — взять новый кредит по специальной программе под более низкую ставку. Ежемесячный платёж снизится, и вам будет более комфортно погашать заём.

Имейте в виду, что придётся учесть несколько условий:

Банки редко рефинансируют кредиты своих же заёмщиков, так что, скорее всего, придётся обращаться в новый банк.

Просрочек по кредитам быть не должно — рефинансирование доступно только дисциплинированным заёмщикам.

Заёмщик должен внести по действующему кредиту не менее шести платежей перед рефинансированием.

Банки могут выдвинуть собственные условия — например, купить страховку, сделать оценку квартиры или заплатить комиссию.

Изучите программы рефинансирования в разных банках и обратитесь в тот, где вас устроят условия. Скорее всего, придётся собрать внушительный пакет документов — если вам важны сроки, то позаботьтесь об этом заранее.

Кстати, если у вас есть несколько кредитов (кроме займов в МФО), то их можно объединить в один под более комфортную ставку — это тоже называется рефинансированием.

5. Взять деньги в долг

Если деньги нужны срочно, можно попробовать взять их в долг у родственников или друзей. Важно: не стоит портить отношения, если вам откажут.

Чтобы гарантировать, что вы точно вернёте деньги и сделаете это в срок, предложите написать расписку. В ней нужно указать ваши паспортные данные, сумму (цифрами и прописью), срок возврата, процентную ставку, под которую берёте заём, дату и подпись. Имейте в виду, что такая расписка будет иметь юридическую силу — если вы не вернёте деньги, на вас смогут подать в суд. Если вы будете понимать, что не успеваете вернуть деньги в срок, попробуйте договориться и обязательно напишите новую расписку.

6. Получить пособия и льготы

Государство придумало меры поддержки некоторых категорий граждан, пострадавших от ситуации с коронавирусом.

Повышенное пособие по безработице — до 12 130 ₽ в месяц. Если у безработного есть несовершеннолетние дети, то ему автоматически добавят к пособию по 3 тысячи ₽ на каждого ребёнка. Москвичи, которые успели проработать 60 дней в 2020 году, будут получать по 19 500 ₽, жители Подмосковья — по 15 тысяч ₽. Пособия доступны только официальным безработным — тем, кто зарегистрирован на бирже труда.

Повышенные больничные. До конца года пособия по временной нетрудоспособности будут не меньше федерального МРОТ — 12 130 ₽ в месяц, вне зависимости от стажа работника.

Пособия на детей до 3 лет — для семей, у которых есть право на материнский капитал. Пособие составит по 5 тысяч ₽ в месяц на ребёнка и будет выплачиваться три месяца: с апреля по июнь. Подать заявку можно до 1 октября.

За неуплату коммунальных услуг не будут начислять штрафы и пени. Сами услуги для неплательщиков отключать не будут. Послабление продлится до 1 января 2021 года.

Собственники жилья в Москве и Московской области не будут платить взносы на капитальный ремонт до 30 июня 2020 года.

7. Использовать страховку от потери работы

Возможно, когда вы брали кредит, то оформили страховку от потери работы. Пришло время ей воспользоваться.

Прежде чем обращаться в страховую компанию, внимательно прочитайте договор: посмотрите перечень страховых случаев и исключений, условия выплат и компенсаций. Так вы будете понимать, какие документы попросит у вас страховая и как именно будут компенсироваться платежи по кредитам.

8. Найти новую работу

В условиях коронавируса часть компаний потеряла клиентов (а следовательно, и оплату для работников), а другая часть — испытывает небывалый спрос. Вот какие профессии сейчас самые востребованные у работодателей.

Данные hh.ru на 31 марта 2020 года.

Возможно, кризис станет для вас возможностью поменять работу на более оплачиваемую. Устройтесь по своему профилю в компанию, которая работает в менее пострадавшей от коронавируса сфере, — например, интернет-магазины, онлайн-услуги, IT. Или освойте абсолютно новую для себя профессию — например, копирайтера, таргетолога, менеджера по рекламе.

9. Найти подработку

Если у вас сохранилась работа, но при этом вы полностью или частично потеряли доход — например, организация ушла в простой, вас отправили в отпуск за свой счёт или урезали зарплату, — то можно найти временную подработку.

Вспомните о своих хобби: вы можете шить на заказ, например, многоразовые маски, продавать изделия ручной работы через онлайн-доски объявлений, группы в соцсетях или сайты вроде « Ярмарки мастеров » и « Ламбада-маркета ».

Если вы обладаете какими-нибудь полезными знаниями, поделитесь ими с другими: возьмитесь обучать людей по скайпу. Например, парикмахеры или мастера маникюра могут научить клиентов ухаживать за своими волосами или ногтями самостоятельно; те, кто умеет играть на музыкальных инструментах, рисовать или вышивать, могут найти интересующуюся аудиторию; а люди, которые хорошо знают языки или школьные предметы, могут обучать детей на изоляции и помогать им (и родителям!) с домашними заданиями. Найти клиентов можно на тех же YouDo, «Авито» или «Юле» или разместить на своих личных страничках в соцсетях объявление — возможно, первыми клиентами станут ваши знакомые или друзья друзей.

10. Взять деньги из подушки безопасности

Это денежный резерв, которого должно хватить на 2 – 3 минимальных платежа по кредитам, а лучше — больше. В идеале такие сбережения следует заводить всем, кто оформляет банковские займы. Подушка безопасности должна храниться в относительно лёгком доступе: это могут быть деньги на вкладе, накопительном счёте, дебетовой карте с процентом на остаток или наличные в рублях. Её можно тратить только в экстренных случаях — например, если вы потеряли работу или сильно заболели.

Выбрать вклад для сбережений

Понимаем, что если вам сейчас нечем платить за кредит — то у вас, скорее всего, нет подушки безопасности. Но запомните это правило в будущем: кредит нельзя брать без резерва на несколько минимальных платежей.

Что нельзя делать, если у вас проблемы с погашением кредитов

Допускать просрочки и «бегать» от банка

Если вы чувствуете, что не справляетесь с платежами, как можно скорее обратитесь в банк. Расскажите о сложностях и попросите о реструктуризации займа: уменьшить ежемесячные платежи или предоставить кредитные каникулы. Просьбу лучше направлять письменно — так больше шансов разрешить следующие проблемы, если вы получите отказ. Например, по новому закону банк не имеет права не предоставить вам кредитные каникулы (разумеется, если вы и ваш кредит подходите под условия этих каникул). На отказ можно пожаловаться в ЦБ, прокуратуру, Роспотребнадзор или суд.

Брать кредит, чтобы расправиться с другими

Так вы рискуете попасть в «долговую яму» и совсем потерять контроль над погашением займов. Если у вас несколько кредитов, вы можете объединить их в один, возможно, даже под более комфортную ставку — по специальной программе рефинансирования. Это надёжнее.

«Быстрые займы» в МФО обычно предлагаются под очень высокий процент. Например, кредит под 1,5% в день означает 547,5% годовых — если вы взяли 20 тысяч ₽, то в конце года будете обязаны вернуть 109 500 ₽. По этой причине их и оформляют на короткие сроки — неделю, месяц. Если вы не сможете вернуть занятые деньги в срок, то рискуете получить высокие штрафы и пени, проблемы с коллекторами и сильно испорченную кредитную историю.

Челлендж по личным финансам: как оплачивать кредиты, если нет денег

Сегодня мы составим примерный план, как разобраться с кредитами и долгами. Скорее, это будет похоже на путь. Возможно, долгий. Возможно, сложный. И, скорее всего, малоприятный. Но в стремлении к грамотному отношению с деньгами необходимый.

Задание № 3. Разберитесь с долгами

Сегодня, когда мы говорим о долгах, в первую очередь имеем в виду кредиты перед банками. Когда человек начинает планировать личный бюджет, начинает откладывать деньги на большую покупку или инвестировать, самый первый и очевидный совет, который даст любой финансовый консультант, — «сначала избавьтесь от долгов и кредитов». Сказать легко, но на деле все не так просто.

Допустим, у Пети два кредита в банке (один из них, например, ипотека) и еще кредитная карта. У Пети небольшая, но стабильная белая зарплата. Плюс он подрабатывает на фрилансе. В итоге его доход состоит 50/50 из постоянного заработка и периодического. По одному кредиту ему удается регулярно вносить платежи, а вот со вторым возникают трудности — Петя иногда пропускает платежи в те месяцы, когда подработки мало или совсем нет. В такие периоды Петя прибегает к кредитной карте.

Но однажды наступает черная полоса. За примером далеко ходить не надо — возьмем пандемию коронавируса и последующий кризис. Петю увольняют с работы, фриланса мало. Если у нашего героя есть финансовая подушка, продержаться можно. Но на одной финансовой подушке далеко не уедешь. В конце концов она закончится, а долги и повседневные траты никто не отменял. И пока неизвестно, сколько займет поиск новой работы. А если подушки и вовсе нет, ситуация уже приобретает масштаб катастрофы.

Наш Петя оказывается в ситуации, когда платить по кредитам ему становится нечем. Как и в случае с кредитом, банк взимает процент за использование кредитной карты. При этом у большинства кредиток есть беспроцентный период, когда платить за пользование деньгами банка не нужно. Он может составлять от 50 до 100 дней в зависимости от тарифа. Но если не внести деньги до окончания этого периода, банк спишет проценты. Причем по кредитной карте они обычно намного больше, чем по обычному потребительскому кредиту, и могут достигать почти 40%. И вот Петя не вписался в беспроцентный период и вынужден заплатить комиссию. Как выбраться из этой ситуации?

Как платить по кредитам, если нет денег

Если вы оказались на месте Пети, то для начала внимательно пересчитайте все свои долги. Сложите суммы кредитов в банках, задолженность по кредитным картам, долги родственникам и друзьям, если есть. Так вы поймете масштаб бедствия. Понятно, что кредит по ипотеке слишком большой, чтобы полностью включать его в сумму. Возьмите только просроченные месяцы и сумму, которую нужно отдать, чтобы вернуться к обычному режиму выплат.

Следующий шаг — понять, с каким долгом разобраться в первую очередь. Тут стоит начать с долга с самой высокой процентной ставкой. Потому что чем дольше он у вас есть, тем больше переплата. Дальше начнется стадия переговоров. У банков можно попросить предоставить вам условия, по которым будет проще выплачивать долг. Главное — честно описать банку сложившуюся ситуацию.

Есть несколько способов упростить себе жизнь, когда нечем платить. Если у вас временные трудности, можно попросить у банка кредитные каникулы по одному из кредитов. Также банк может продлить срок выплат. Это уменьшит сумму разового платежа. Если у вас кредит на три года, его можно растянуть на пять лет. В разных банках разные условия предоставления льгот заемщикам.

К примеру, банк может разрешить вам в ближайшие два месяца вносить половину от обычного платежа, а потом полтора размера обычного платежа, чтобы восполнить долг. Здесь важно понять, когда вы точно будете способны платить по кредиту. Также есть возможность рефинансировать кредит, ипотеку или даже кредитную карту. Об этом мы подробно рассказывали в другой статье. Если и это не поможет, можете объявить себя банкротом. Это самый радикальный метод. Если вы признаете себя неплатежеспособным, у вас могут возникнуть проблемы с поиском работы, сложно будет открыть бизнес, не говоря уже о том, чтобы взять новый кредит.

Продайте все, что можно

Один читатель писал на форуме: «Я оказался в ситуации, когда платить по долгам было нечем. Тогда мне помогло следующее: я занял денег у родных — получил беспроцентный долг, который теперь надо вернуть. Сократил траты до минимума (никакой налички, никаких излишеств, только плата за квартиру и продукты). Продал на «Авито» все, что можно: Play Station, робот-пылесос, музыкальные инструменты, вещи и технику, которой не пользуюсь, и так далее. Даже проданный телефон-кирпич за ₽1000 — это уже питание на неделю. Получилось около ₽100 тыс. Еще отменил все подписки или перешел на дешевые тарифы».

Конечно, самый очевидный способ найти дополнительные средства, чтобы выбраться из долгов, — попросить прибавку к зарплате, найти новую работу, если со старой уволили, или взять подработку. Но если таких возможностей нет, то можно продать ненужные вещи — старую технику, которой не пользуетесь, мебель, книги, одежду. Все, что сочтете нужным.

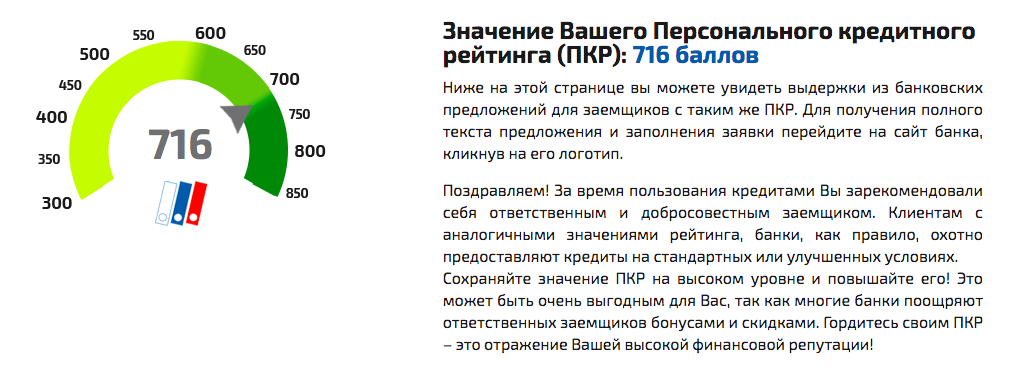

Проверьте кредитную историю и рейтинг

Кредитная история показывает, сколько у вас было кредитов, насколько прилежно вы их выплачивали и каким был график платежей. Там есть информация о закрытых и открытых займах и аналогичная информация по кредитным картам. На основе кредитной истории формируется кредитный рейтинг. Оба этих отчета можно проверить в Национальном бюро кредитных историй. Для этого нужно зайти в личный кабинет. Получить отчеты можно, только если у вас есть подтвержденная учетная запись на портале госуслуг.

Когда у вас просроченные кредиты, рейтинг портится. Чем ниже он у вас, тем больше у банков сомнений, выдавать ли вам кредит в будущем. Так что если у вас проблемы с долгами, как у Пети, скорее всего, ваш рейтинг уже испорчен. И в будущем кредиты вам будет сложно взять. Но это не беда. Если дальше будете платить исправно, рейтинг улучшится. Также чем старше данные по кредитам, тем меньше банки на них обращают внимание. Спустя пять или десять лет сегодняшние просроченные платежи будут уже не так важны для банков, ведь за это время в вашей жизни могло многое поменяться.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Что делать, если нет денег платить за кредит

Как не стать должником пожизненно, избежать коллекторов и сохранить имущество

Когда мы берем кредиты, мы примерно представляем, как будем их отдавать: с зарплаты, премий, постепенно, понемногу откладывая. Чаще всего так и происходит.

Но иногда случается непредвиденное: увольнение, болезнь или кризис. Свободные деньги пропадают, возвращать нечем, и кредит превращается в бремя.

Если не решить проблему вовремя, кредит приведет к долговой яме. Это когда заемщик не справляется с кредитной нагрузкой: долг увеличивается быстрее, чем заемщик успевает его погасить, обрастает процентами и пенями, а платить по-прежнему нечем. Кредитное бремя становится невыносимым.

Никто не рассчитывает, что именно ему не удастся вернуть деньги за кредит. Но если это происходит, это еще не конец света. Если действовать рационально и не делать ошибок, эту проблему можно решить без потерь.

Чего не делать

1. Не ждите, что долг пропадет сам собой. Банки никогда не забывают долги. Даже если вам еще не звонят коллекторы, это не значит, что о вас забыли. Пока вы думаете, что все хорошо, банк начисляет проценты, а кредитная история ухудшается. Сообщите о проблеме по своей инициативе. Банк это оценит.

2. Не пропадайте. Пропасть с концами — плохое решение. Когда банк видит, что вы его избегаете, вы попадаете в базу сомнительных заемщиков. К вам сразу отношение не как к добропорядочному клиенту, а как к мошеннику. Чем быстрее это случится, тем скорее ваши контакты окажутся в руках коллекторов.

3. Не берите новые кредиты. Люди залезают в новые долги, чтобы расплатиться по старым. Часто делают это наспех — просто бегут в тот банк, который согласен дать кредит наличными. Потом такое решение может привести к еще большим неприятностям: долги скопятся и их будет тяжелее гасить.

Чтобы сохранить контроль, нужно действовать хитрее. Но об этом — чуть позже.

4. Не паникуйте. Ситуация не из приятных: растет долг, капают штрафы, звонят коллекторы. Люди теряются, ругаются с банком, грозят судом или обращаются к антиколлекторам.

Помните, что долг по кредиту — это проблема с финансами, а не с бандитами. Никто не трогает ваше здоровье или жизнь, не обижает вас лично или вашу семью.

5. Не доводите до суда. Если дойдет до суда, приставы попытаются продать ваше имущество с аукциона. Вы потеряете до половины его реальной стоимости, а еще оплатите судебные издержки банка, комиссию приставам и госпошлину.

Заемщик, который не скрывается, вовремя признает проблему и занимает проактивную позицию, договорится с банком и возьмет ситуацию под контроль. Сосредоточьте свои усилия на переговорах, и эти ошибки вас не коснутся.

Как построить диалог с банком

С просроченным кредитом сталкиваются не только физические лица, но и предприниматели, корпорации и государства. Для всех есть запасной выход — договориться с банком об изменениях условий по кредиту. Как именно строить диалог, зависит от глубины ваших финансовых проблем.

1. Если деньги есть или появятся скоро. Так бывает у тех, кто случайно забывает про платеж, меняет работу или попадает в больницу. Если денег не будет в течение нескольких недель или месяца, попробуйте договориться с банком о новом графике выплат. Например, попросите перенести дату платежа с 10 на 20 число — на ту дату, когда у вас точно будут деньги. Возможность перености дату платежа доступна не всегда — узнавайте условия в своем банке.

Для этого позвоните в колцентр и объясните причину возникших нарушений. Подкрепите просьбу документами, если они есть. Закон не обязывает банки идти навстречу клиентам с финансовыми трудностями, поэтому решение о пересмотре ваших условий обслуживания зависит только от политики банка.

Если вы просто забыли про оплату — признайте это и внесите минимальный платеж с процентами.

2. Если деньги появятся нескоро. Если трудности с деньгами будут в ближайшие месяцы (продолжительная болезнь, отсутствие работы, не платят зарплату), предложите банку пересмотреть кредитный договор. Чтобы банк на это пошел, объясните, когда и откуда у вас появятся деньги.

Покажите документы, которые подтвердят вашу временную неплатежеспособность (справка от врача, свидетельство о рождении/смерти близких, приказ о сокращении).

На какие уступки пойдет банк — это предмет переговоров. Менеджер погрузится в вашу финансовую ситуацию, изучит кредитную историю и предложит решение.

Сначала попросите об отсрочке выплат на пару-тройку месяцев. Если сделать это вовремя, лояльный банк даже освободит долг от начисления пени. У вас будет время, чтобы подправить финансовую ситуацию, а потом разобраться с кредитом.

Имейте в виду, что отсрочка увеличит суммы следующих платежей. Лучше, если в течение этого времени деньги у вас и правда появятся. Если банк потеряет доверие, он может не пойти на уступки повторно.

Банк заинтересован в том, чтобы вернуть деньги. Если он поймёт, что вы не мошенник, то пересмотрит условия кредита — уменьшит ежемесячный платёж и продлит срок погашения кредита. Банку выгодно, когда долги возвращают ему, а не коллекторам, и в виде денег, а не имущества, с которым нужно потом возиться.

Сценарий реструктуризации зависит от общей суммы кредита и вашей кредитной истории. Опирайтесь на здравый смысл. Если у вас небольшой потребительский кредит на 20 000 рублей, вряд ли банк позволит растянуть выплаты на 3 года.

Банку важно понимать, откуда у вас появятся деньги. Если вы скажете, что возьмете для этого новый кредит, он может отказать.

Не забудьте, что при реструктуризации увеличится общая сумма кредита. Поэтому это выгодно тогда, когда ежемесячный прирост задолженностей нужно остановить.

Если вы платите по ипотеке и до этого были дисциплинированным плательщиком, банк поможет вам куда охотнее. Как минимум вы сможете перевести дух за пару месяцев.

Если кредитов много, соберите их в один. Так вы будете платить только один раз в месяц, а просроченные кредиты перестанут обрастать процентами.

Если вам отказывают консолидировать долги, ищите другой банк. Имейте в виду: новый кредитор потребует большой пакет документов, а еще попросит отдельную комиссию за всю процедуру.

В начале статьи мы советовали не брать новые кредиты для погашения старых. Но с рефинансированием все иначе: это специальный кредит для тех, кому нужно снизить долговую нагрузку. Это не обычный кредит наличными, который можно потратить на что угодно.

Если вы решили компенсировать долг продажей залогового имущества (квартиры, машины, драгоценностей), продайте его добровольно. Если вы сделаете это сами, то продадите имущество по рыночной цене, а не за полцены, как это сделает банк.

Обязательно предупредите банк, что собираетесь продать залог. Если его доверие подорвано, он подключит к сделке своего представителя. Но это не всегда плохо: банку выгодно, чтобы вы решили проблему. Например, вы можете попросить его о помощи в поиске покупателя и оформлении сделки. Помните, что это в его интересах.

Что, если скрываться и не платить вообще

Снежный ком. Рано или поздно долгов у вас станет больше, чем вы можете выплатить. Проценты будут расти ежемесячно. Такой кредит можно гасить до старости.

Помните: даже если клиент раньше никогда не нарушал условия договора, банк автоматически начисляет штрафные проценты при любой просрочке.

Звонки из банка. Сначала звонят менеджеры колцентра. Если клиент продолжает не платить и выключает телефон, банк передаёт неплательщика во внутренний коллекторский отдел.

Долгом займутся люди, которые профессионально занимаются возвращением денег. Их задача — потрепать вам нервы, чтобы заставить заплатить.

Коллекторские агентства и суд. Если коллекторы банка не справляются, банк или продаёт кредит коллекторскому агентству или сразу передает дело в суд.

Внешние коллекторы достанут угрозами и замучают ваших поручителей. Обычно их методы агрессивнее, чем у коллекторов банка. Они могут звонить вам на работу, писать знакомым в соцсетях и даже зайти в гости.

Суд — это последний этап. Бороться с юристами из банков или коллекторских агентств почти бесполезно. К тому же издержки, которые понесёт банк в суде, потом станут частью вашего долга. После суда к вам придут приставы: сначала они опишут имущество, а потом заберут его, чтобы продать с аукциона.