Оплата кредита Сбербанка России

Ни для кого не секрет, что оплата кредита – это одно из важных условий для формирования хорошей кредитной истории. Сбербанк по максимуму упростил жизнь своих клиентов, чтобы процесс оплаты стал легким и быстрым. Для этого создано большое количество каналов погашения и способов оплаты задолженности, поэтому с оплатой кредита проблем возникнуть не должно. Оплатить кредит можно как в отделении банка, так и через банкомат или же из дома в режиме онлайн через интернет.

Оплата кредита наличными в кассе банка

Пожалуй, самый удобный способ погашения задолженности для тех, у кого нет возможности оплатить кредит через интернет. Однако здесь стоит учитывать, что для этого клиенту необходимо будет посетить отделение ближайшего офиса Сбербанка и внести платеж через сотрудника финансовой компании.

Далее, если оплата в дальнейшем будет производиться также в офисе банка, с собой достаточно будет принести только квитанцию с предыдущего месяца.

Широкая сеть отделений банка позволяет погасить платеж в любом ближайшем офисе. Заплатить ежемесячный платеж рекомендуется все же за несколько дней до предполагаемой даты погашения, чтобы не допустить просрочку, например, из-за технического сбоя в системе.

Использование банкоматов и терминалов для внесения средств

Помимо большого количества отделений, у Сбербанка также есть свои собственные банкоматы, в которых также можно легко оплатить задолженность по кредиту. Данные терминалы установлены практически в каждом магазине или торговом центре. Однако для погашения задолженности по кредиту заемщику необходимо знать номер кредитного счета, который состоит из 20 цифр, дату оформления займа и размер ежемесячного взноса.

Внести оплату по кредиту можно как наличным способом, вставив купюры в банкомат, так и с помощью банковской карты, например зарплатной, переведя деньги со счета на счет. Зачисление осуществляется моментальное, поэтому вносить платежи можно в дату платежа по графику.

Погашение через мобильное приложение «Сбербанк-Онлайн»

Клиенты Сбербанка также могут воспользоваться для оплаты платежей удобным мобильным приложением Сбербанк-Онлайн. Это своего рода интернет-банк, позволяющий контролировать счет, баланс, совершать переводы и многое другое, но с мобильного телефона. То есть, для пользования данной услугой заемщику необходимо скачать мобильное приложение на свой смартфон. Вход в личный кабинет осуществляется с помощью логина и пароля, которые были получены пользователем при регистрации сервиса.

С помощью сервиса и личного кабинета можно оплатить кредит практически любого российского банка – ВТБ, Почта Банк, Альфа-Банк и т.д.

Если необходимого банка нет в представленном списке в приложении, можно воспользоваться удобным поиском по БИК. Для этого в поисковой строке следует указать БИК банка получателя средств, после чего нажать на кнопку «Поиск». Но здесь стоит ответить, что оплата кредита другого банка производится с комиссией в размере 1% от суммы платежа.

Осуществить платеж на сайте Сбербанка

Помимо мобильного приложения, клиентам Сбербанк доступен также и личный кабинет Сбербанк-Онлайн, воспользоваться которым можно с помощью компьютера и интернета. С его помощью можно оплачивать различные услуги, совершать денежные переводы в любой банк и многое другое. Оплата кредитного платежа в личном кабинете выглядит следующим образом:

Как правило, деньги зачисляются моментально, но если оплата производится на кредитную карту, на зачисление платежа может уйти некоторое время – до 1 суток.

Как настроить автоплатеж

Если вы не хотите переживать каждый месяц по поводу оплаты платежа, вам доступна услуга автоплатеж. С помощью данного сервиса клиент может настроить автоматические списания со своего счета, в результате чего погашение платежа будет производиться автоматически с выбранного счета в указанную дату.

Такой вариант платежей хорош для тех, кому на карту поступают регулярные платежи, например, когда карточный счет используется для начисления заработной платы. Также услугу автопогашения можно настроить в отделении банка при оформлении кредита. Специалист банка самостоятельно настроит данную опцию.

Перевод из другого банка

Не все жители России получают заработную плату на карту Сбербанка, поэтому для погашения платежа можно использовать и возможность перевода средств со счета, открытого в другом банковском учреждении. Для того, чтобы совершить перевод из другого банка, клиенту необходимо предоставить реквизиты кредитного договора в свою организацию (бухгалтерию), чтобы бухгалтеры автоматически списывали платежи с заработной платы. Для того чтобы произвести оплату, вам следует предоставить полные реквизиты счета – наименование отделения Сбербанка, БИК банка, ИНН, корсчет и т.д. В назначении платежа следует указывать «Внесение платежа в счет погашения кредита, открытого в Сбербанке. Договор №___от ДД.ММ.ГГ, ФИО заемщика».

Важно помнить, что переводы из другого банка осуществляются с задержкой, как правило, до 5-7 рабочих дней, поэтому оплату следует производить заранее, чтобы не допустить просрочку.

Погасить кредит Сбербанка на портале Выберу.ру

Еще один довольно удобный способ погашения задолженности предлагает наш портал Выберу.ру. Перейдя по ссылке https://www.vbr.ru/banki/sberbank-rossii/kredity/oplatakredita/ вам необходимо просто заполнить специальную форму для перевода, где следует указать регион банка, расчетный счет, номер кредитного договора, ФИО заемщика, номер телефона и сумму платежа, после чего нажать на кнопку «Перейти к оплате». Комиссия за перевод составляет всего 3% от суммы взноса, плюс 50 рублей. Далее, система предложит указать реквизиты платежного инструмента, с которого будет производиться списание платежа.

Деньги будут зачислены в течение суток. Не стоит переживать за сохранность своих данных, так как на нашем портале все данные надежно защищены.

Итоги

Подводя итоги вышесказанного, хотелось бы сказать, что погашение кредита очень важно, для вашего будущего. Во-первых, оплачивая платежи вовремя, вы гарантируете себе формирование хорошей кредитной истории. Во-вторых, положительная кредитная история дает возможность в дальнейшем получить более выгодные условия по новому кредиту. А наш портал Выберу.ру с радостью вам в этом поможет, так как с нашей помощью вы сможете легко и быстро внести оплату, при этом указав минимум информации.

Как погасить долг по кредитной карте?

Использование кредитной карточки сегодня — прекрасный способ совершить какую-нибудь покупку, если не хватает средств, или поддержать материальное состояние на прежнем уровне при временных проблемах с финансами. Это удобно: карту не так сложно оформить, как кредит, а огромное количество предложений от разных банков позволяет любому выбрать то, которое ему подходит. Но время не стоит на месте. Условия, которые раньше казались выгодными, могут перестать играть человеку на руку, а обстоятельства бывают разные: каждый может столкнуться с задолженностью по карточке из-за финансовых проблем или по ошибке.

Содержание статьи

По какому принципу действует кредитная карта

В отличие от кредита, когда человеку выдают на руки определенную сумму, при оформлении банковской карты кредитор предоставляет возобновляемую кредитную линию. Это значит, что на карточке существует лимит, установленный банком, и в рамках этого лимита Вы вправе распоряжаться деньгами по своему усмотрению. В течение установленного договором периода средства должны быть возвращены. Фиксированной суммы для возврата нет — только минимальный обязательный платеж. Причем большинство банковских организаций устанавливает так называемый льготный период — промежуток времени, когда вернуть кредитные деньги можно без процентов. При грамотном расчете люди могут пользоваться картами, не платя сверх той суммы, что использовали.

Почему возникают просрочки по платежам

Правила кажутся очень удобными и гибкими, но любой человек может недосмотреть, ошибиться, забыть о времени в потоке дел или еще по какой-либо причине отклониться от прописанных в договоре условий. Среди распространенных вариантов стечения обстоятельств несколько пунктов.

Ошибки при расчете беспроцентного периода. Так называемый грейс-период (льготный, беспроцентный период) длится в среднем от 50 до 55 дней у разных банков. Если за это время успеть воспользоваться средствами и вернуть их, проценты не начисляются. С первого взгляда условие лояльно и позволяет гибко распоряжаться финансами, но из-за недостаточного информирования или обстоятельств может возникнуть ситуация, при которой человек неверно рассчитывает льготный промежуток. Грейс-период обычно стартует с началом месяца, а заемщик может быть уверен, что тот длится с момента платежа. В результате, если покупка по карте была совершена не первого числа какого-либо месяца, ожидаемый и реальный промежутки не совпадают. Начисляются проценты, хотя человек и сам может узнать об этом не сразу.

Операции с наличными и переводами. Для действий с наличными деньгами и прямых переводов с карты на карту банки обычно предоставляют более жесткие условия, чем для покупок. Дополнительные проценты и комиссия делают такие операции не слишком выгодными, но ситуации бывают разные, и встречаются случаи, когда без этого не обойтись.

Дополнительные услуги. Банк может не отключить услуги, которые нуждаются в оплате, такие как мобильные уведомления. Плата за них взимается с карточки в счет лимита, и заемщик может об этом не знать либо не принимать во внимание.

Операции в последние дни льготного периода. Например, перевод на счет, что может занимать до нескольких суток.

Что происходит при просрочках

Если у Вас образовалась просрочка, не переживайте. Если за расчетный период внесен хотя бы минимальный платеж, все, что случится, — на остаток суммы начисляются проценты. Если же по недосмотру или в силу обстоятельств платеж пропущен, возникает задолженность. Зачастую, банк считает, что решать, как погасить долг по карте, человек должен сам, и не идет навстречу, начисляя штрафные санкции. Уведомить о задолженности кредитор обязан, но к тому моменту ее сумма может начать превышать ту, что заемщик в состоянии выплатить без ущерба для себя. Частая реакция на такие обстоятельства — паника и испуг. Человек спрашивает себя, что делать, если долг по карте не получится погасить, и в результате совершает необдуманные действия на эмоциях, к примеру, делает ненужные покупки, опасаясь, что скоро денег совсем не будет. Главное здесь — успокоиться. С задолженностью можно справиться, если действовать рационально.

Как погасить задолженность

Что происходит с задолженностью дальше

При отсутствии действий со стороны заемщика банковская организация, как правило, передает право на взыскание задолженности третьим лицам — коллекторским агентствам. Если такое произошло, паниковать все еще не стоит: по законодательству коллекторы не могут требовать с Вас большего количества средств, чем сумма Ваших обязательств. В таких обстоятельствах разумное решение — навести справки об агентстве и, если оно действует в соответствии с законом, пойти агентам навстречу. Добросовестные организации сами заинтересованы в том, чтобы Вы успешно избавились от задолженности и сняли с себя финансовое обременение.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Как погасить долго по кредитной карте

С помощью кредитной карты можно оплачивать непредвиденные траты или использовать ее как инструмент для ежедневных покупок. Несмотря на то, что долг кредитке и обычному займу, как правило, погашается по одной и той же схеме, не все заемщики понимают этот процесс. Кроме того, существуют различные нюансы, о которых знают немногие.

Структура

Кредитка дает электронный доступ к выделенному вам банком кредитному счету. На нем лежат средства, которыми вы можете пользоваться по своему усмотрению. Таким образом, пластик может лежать в вашем кошельке до большой распродажи в салоне домашней техники, или же быть вашим основным платежным инструментом.

Главное удобство кредитных карт в том, что заемщику не нужно отчитываться о том, на что идут полученные им деньги. Кроме того, для использования кредита, клиенту не нужно каждый раз обращаться в банк за подписанием договора. По сути, кредитка – это многоразовый возобновляемый займ.

Поэтому стоит внимательно следить за своими расходами.

Как узнать размер долга?

Первое правило любого владельца кредитки: следить за датами и знать размер ежемесячного минимального платежа. Эта информация позволит планировать свой личный бюджет так, чтобы всегда иметь возможность сделать взнос по кредиту.

Где посмотреть точный размер задолженности? Есть несколько способов. Самый очевидный – банкомат. Просто вставьте карточку в банкомат вашего банка и введите заданный к ней пин-код. Сумма отразится на экране. Также вы можете распечатать чек со всей необходимой информацией.

Другой способ – приложение или интернет-банкинг. Сегодня многие клиенты сразу при получении карты подписывают договор дистанционного обслуживания, который дает доступ в личный кабинет, с помощью которого вы можете управлять своими расходами онлайн. В системе вы увидите всю необходимую информацию: историю расходов, размеры комиссии, дату, до которой вы должны сделать взнос, начисленные проценты и минимальный платеж. Вся эта информация поможет вам успеть закрыть обязательства до того, как банк начнет начислять большие проценты.

Многие финансовые организации, кроме того, делают СМС-рассылку. Оповещения, как правило, платные, однако в них указана вся необходимая клиенту информация – сумма и крайняя дата платежа. Так вы точно не забудете о своих обязательствах и сможете вовремя его погасить.

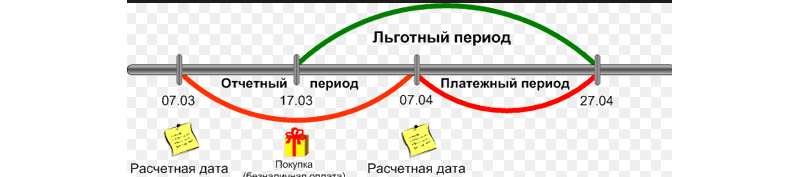

Нюансы льготного периода

Чтобы погашать задолженность по кредитной карте без процентов, необходимо внимательно следить за временными промежутками грейс-периода. Как правило он составляет 50−55 дней, но в некоторых случая достигает 100 и даже 120 дней. В это время вы можете погасить займ и не платить банку проценту, однако здесь есть свои нюансы.

Льготный период, в свою очередь, состоит из двух – расчетного и платежного. Под расчетным подразумевается тот период, в который вы можете расходовать выделенный лимит. Чаще всего он равен календарному месяцу. Например, сентябрь – месяц, в котором вы совершаете покупки, а в первых числах октября будет сформирована банковская выписка по предыдущему периоду – то есть, начнется расчетный период. В сформированной выписке будет указана сумма обязательного платежа и дата, до которой нужно внести средства. Сумма это не равна всей задолженности целиком. Однако, если вы не внесете эту сумму на счет, банк начнет начислять штрафные санкции.

Кроме того, владельцу карты нужно уточнить у специалиста точные сроки расчетного периода в его банке. Дело в том, что разные организации привязывают его к разным датам – так, это может быть день заключения договора или день активации пластика, или же одинаковая дата, назначенная для всех клиентов.

Во время платежного периода необходимо внести средства, чтобы закрыть долг. Однако сделать это можно в течение всего льготного периода. Главное – не позднее окончания грейс-периода.

Обязательный платеж и штрафы

Обязательный (минимальный) платеж – это сумма, которую нужно внести до указанной договором даты в обязательном порядке. Она небольшая, как правило, всего 5−10% от долга. Вы можете добровольно внести сумму, больше минимального платежа, но ни в коем случае не меньше. Обратите внимание также на следующее:

Как погасить долг по кредитке?

Как правило, схема погашения задолженности по кредитной карте не отличается от оплаты кредита. Единственный нюанс: наличие льготного периода, в течение которого вы можете возвращать небольшие суммы, или же закрыть полностью, внеся на счет ровно ту сумму, которую он потратил.

В целом, процесс включает несколько простых шагов:

2. Внесите уточненную сумму через банкомат, кассу банка, денежным переводом или, опять-таки, через интернет-банк. Это может быть как минимальный платеж и несколько равных небольших сумм до конца расчетного периода, либо полная сумма сразу. Также вы можете внести сумму, больше обязательного платежа – это позволит уменьшить тело кредита.

3. Сохраните документы, подтверждающие платежи – с ними вы сможете отстоять свою правоту, если по какой-то причине платежи не пройдут.

4. Посp погашения вы можете запросить справку об отсутствии обязательств перед банком.

Закрытие карты

Часто кредитную карту получают вместо простого потребительского кредита. Дело в возможности безболезненного досрочного погашения долга. Особенно это актуально для кредиток с льготным периодом. Так вы не только сэкономите, но и сможете отказаться от использования заемных средств. Просто внесите всю сумму до окончания беспроцентного периода.

После этого вы также можете закрыть пластик, если не планируете им пользоваться дальше. Для этого обратитесь в отделение банка, где вам поможет сотрудник. Некоторые организации позволяют провести эту операцию онлайн: достаточно зайти в приложение или интернет-банк, проверить, есть ли задолженность по кредитной карте и погасить ее, отключить все платные функции и заблокировать карточку. Некоторые банки позволяют расторгнуть договор кредита через чат поддержки: просто напишите о своем намерении, остальное вам подскажет специалист.

Как погасить кредитную карту

Как погасить кредитную карту

Как мы уже выяснили, оформление карты не является проблемой. Заявку на получение кредитной карты многие банки дают возможность оформить через интернет, колл-центр, не выходя их дома. И если с кредитами пользователю понятно – погашение по графику, условия просты, то с использованием кредитных карт возникает много вопросов, влекущих за собой ошибки и штрафы по договору.

![]()

Стандартно пользователь при оформлении кредитной карты интересуется только тем, какой процент с него будут взимать и величину грейс-периода (льготный период).

Однако это не совсем верно, советуем уточнить сразу все моменты:

О грейс-периоде (льготный период)

При очевидной простоте задумки и использования, пользователи часто вследствие незнания платят там, где можно бесплатно пользоваться средствами. Грейс-период – срок в днях, в течение которого вы можете использовать деньги банка без взимания комиссий и процентов. Однако банки России могут по разному исчислять срок льготного периода, о чем следует сразу осведомиться – не только длительность, но и способ подсчета, чтобы потом не платить проценты за пользование и за просрочку. В среднем на данный момент банки устанавливают льготный период в 30 дней.

![]()

Минимальный платеж по кредиту

Что делать если на погашение кредитной карты денег нет

В жизни ситуации бывают разными, и мы рассмотрим ситуацию, когда денег на погашение кредитной карты нет.

Первое, что стоит сделать – не отказываться от разговора с банком, а лучше лично обратиться с сообщением о том, что погасить долг нет возможности. Не стоит прятаться, не брать трубку телефона, не отвечать на уведомления. Проговорите свою текущую ситуацию, обстоятельства, готовность к погашению кредита при их изменении. Плюсом будет положительная кредитная история до образования просрочки. Следует выплачивать кредит в той сумме, в которой сможете. Также в банк можно обратиться с заявлением на пересмотр условий кредитования. Поверьте, судебных тяжб не хотите не только вы, но и банк. Дальше увеличивать свою задолженность по карте не стоит, если вы уже видите нехватку средств на оплату обязательств.

![]()

Как ни банально, старайтесь погашать по кредитной карте хоть немного более положенного платежа. Вы сэкономите на процентах за пользование средствами банка, быстрее сможете рассчитаться с обязательствами. Даже маленькая сумма сверх минимального платежа позволит вам сэкономить.

Помните, банку выгодны долгосрочные кредиты, и сумма минимального платежа, скорее всего, не даст вам закрыть тело основного долга в течение года. На остаток незакрытого платежа необходимо уплачивать проценты. А если вы платите еще и с просрочкой, то вашими деньгами гасится не тело основного долга, а штрафы, проценты, дополнительные комиссии.

Как это ни банально – планируйте ваш бюджет, учитывайте даже мелкие расходы – вы сразу увидите, где можно сэкономить примерно 10% вашего дохода – они тратятся на ненужные мелочи.

Как погасить просроченную задолженность по кредиту

Большинство людей хотя бы иногда имели дело с кредитами. Этот инструмент используют для серьезных покупок или решения финансовых проблем. Конечно, при оформлении кредита никто не хочет сталкиваться с просроченной задолженностью или штрафами, но, к сожалению, в жизни случается разное. Бывает такое: человек попадает в сложную жизненную ситуацию, теряет возможность платить, банк начисляет ему штрафы и пени. Выплачивать становится все сложнее, и в конечном итоге он теряется. Начинает уклоняться от выплат и избегать общения с кредитором, даже когда деньги на оплату появляются. Возобновить оплату становится психологически сложно из-за необходимости начать контактировать с кредитором, но побег от ситуации не меняет ее, а задолженность со временем оборачивается проблемами. Исправить ситуацию можно! Главное не опускать руки и подойти к вопросу здраво. Разберемся, как это сделать и погасить просроченный кредит.

Содержание статьи

Как банки работают с задолженностью

Если заемщик перестает вносить платежи, возможно несколько вариантов развития событий. В этой ситуации банк может:

Как узнать, что с кредитом

Разумеется, мало кому хочется доводить дело до суда. Исполнительное производство связано со множеством неудобств: счета могут арестовать, а из дохода удержать до 50 % получаемых денег. Погасить просроченную задолженность по кредиту, не дожидаясь судебного разбирательства, — наиболее оптимальный вариант. Но для этого надо сначала разобраться, что происходит с займом, у кого сейчас находится право взыскания, не возбуждено ли исполнительное производство. К счастью, в этом могут помочь сервисы соответствующих служб.

Сайт ФССП России. Первое, что можно сделать, причем довольно быстро, — узнать, не возбуждено ли исполнительное производство. Эта информация находится в свободном доступе на сайте Федеральной службы судебных приставов. Бесплатно и без регистрации можно узнать, есть ли у гражданина задолженности, просто запустив поиск по его Ф.И.О. Сайт показывает только задолженности (исполнительные листы и судебные приказы), в отношении которых возбуждено исполнительное производство. Если имени заемщика на сайте нет, то возможны два варианта:

Если оказывается, что задолженностью занимаются приставы, рекомендуется связаться с ФССП и постараться договориться о выгодных Вам условиях.

Кредитная история. Каждый банк по закону обязан передавать сведения о займах своих клиентов хотя бы в одно БКИ — бюро кредитных историй. Но банк может сотрудничать и с несколькими бюро. Всего в России их несколько десятков, наиболее известны четыре: НБКИ, ОКБ, «Эквифакс» и «Русский стандарт». Велика вероятность, что Ваша кредитная история будет храниться в одном из них. Каждый гражданин имеет право обратиться в любое БКИ и запросить информацию о своей кредитной истории. Дважды в год это делается бесплатно. Отправить запрос обычно можно через сайт: для этого потребуется регистрация и подтвержденный профиль на Портале госуслуг. Отчет по КИ приходит обычно в тот же день, его можно забрать в бумажном виде, иногда получить в электронном. Там указывается вся нужная информация, в частности у кого сейчас находится право взыскания задолженности и какова ее полная сумма.

Звонок в банк или коллекторское агентство. Позвонить напрямую кредитору может быть некомфортно, но, если кредит до сих пор находится в его руках, это правильное, логичное решение. Обычно представители банка идут на контакт, если человек действительно хочет продолжить выплаты. Если права на задолженность приобрело коллекторское агентство, расстраиваться все равно не стоит. По закону оно не может начислять выплаты сверх суммы, которая была актуальна на момент переуступки, зато имеет право списывать и прощать часть задолженности — этого не могут и не делают банки. Современные коллекторские агентства далеко не такие, какими их описывают слухи и «желтая» пресса. Зачастую выплачивать задолженность именно коллекторам оказывается выгоднее, чем договориться с банком.

Что нужно сделать для погашения

Если Вы действительно хотите погасить задолженность, первое, о чем стоит подумать, — в каком темпе и какими объемами Вам удобнее будет это делать. Финансовая ситуация может не позволять погасить всю сумму сразу — это нормально. Возможно, Вам стоит погашать кредит по частям. Продумайте, какой график будет удобнее, и сообщите об этом банку или коллекторскому агентству, когда свяжетесь с ним. Велика вероятность, что Вам пойдут навстречу: кредитору выгоднее клиент, который регулярно выплачивает задолженность по частям, чем тот, кто не платит по обязательствам вообще.

Что делать, если Вы просрочили платеж

Бывает, что людям не звонят и не пишут о просрочке, и они поначалу вообще о ней не знают либо думают, что ее никто не заметил. Это не так: просроченные платежи негативно отражаются на кредитной истории, Вам могут отказать в новом кредите, а со временем после суда будет возбуждено исполнительное производство. Поэтому, если такое произошло, свяжитесь с кредитором и договоритесь о выплате. Если задолженности уже не один год, лучше сначала проверить ее состояние в одном из бюро кредитных историй и на сайте ФССП. Так Вы сможете убедиться, что кредит не просужен и не передан в руки приставов, узнать его точную сумму и актуального кредитора.

Как подготовиться к разговору с кредитором

Необходимость позвонить кредитору может вызывать смешанные эмоции. Но лучше не откладывать звонок. Вам помогут простые советы:

Не переживайте. Тем, кто хочет сотрудничать, обычно идут навстречу и предлагают выгодные для обеих сторон условия погашения.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.