Накопительный счет в МКБ — от 5.25% до 7.25% годовых

13.09.2021 — Если вам нужен высокий процент по накопительному счету в 8.5% годовых, просто загляните в банк Хоум кредит :).

12.08.2021 — Актуальная ставка по накопительному счету МКБ 5.25%. При обороте по картам от 20000 в месяц будет 7.25% годовых. Только для сумм не более 750000.

01.06.2021 — Актуальная ставка по накопительному счету 4.5%. При обороте по картам от 20000 в месяц будет 6.5% годовых.

01.12.2020 — Актуальная ставка по накопительному счету 4%. При обороте по картам 30000 будет 6% годовых.

01.09.2020 — Актуальная ставка по накопительному счету 4%. При обороте по картам 30000 будет 5.5% годовых.

01.06.2020 — МКБ снова снизил ставку по накопительному счету, 5.25% годовых без требований к операциям по картам.

01.05.2020 — МКБ снова снизил ставку по накопительному счету, 5.5% годовых без требований к операциям по картам.

29.03.2020 — с 01.04.2020 МКБ улучшает условия по накопительному счету, 6% годовых без требований к операциям по картам.

01.01.2020 — базовая ставка о накопительному счету «МКБ» опустилась до 5.5% годовых. Но если были покупки по картам на сумму от 30000 рублей/месяц и выше, то на остаток до 500 000 руб. включительно будет ставка 6.5% годовых.

01.11.2019 — базовая ставка о накопительному счету «МКБ» опустилась до 6.0% годовых. Но если были покупки по картам на сумму от 30000 рублей/месяц и выше, то на остаток до 500 000 руб. включительно будет ставка 7.0% годовых.

01.07.2019 — базовая ставка по накопительному счету «МКБ» опустится до 6.5% годовых. Но если были покупки по картам на сумму от 30000 рублей/месяц и выше, то на остаток до 500 000 руб. включительно будет ставка 7.5% годовых.

11.04.2019 — МКБ снизил проценты по накопительному счету на 0.25%. Итого, начальная максимальная ставка составит 7.75% вместо 8%. Для сумм от 300000.01 рублей — ставка 7.25%. Ставка с 91-го дня не изменится — 7% годовых. Условия будут действовать на все накопительные счета, как на старые, так и на новые.

В Московском Кредитном Банке можно открыть накопительный счет по ставке 6% годовых, (в январе 2019 г. начиналось с 8% годовых) это довольно уникальное предложение, более интересное чем привычные карты-копилки (сейчас по ним обычная ставка — 5% годовых). Накопительный счет можно открыть в МКБ-онлайн или в мобильном приложении.

Условия по накопительному счету в МКБ:

Один клиент может открыть только один такой накопительный счет. Недостаток накопительных счетов в том, что в любой момент банк может изменить ставку по ним, так же как и по картам-копилкам.

Если вам интересно хранить более крупные суммы и на более длительный срок, вам может подойти вклад Мега-онлайн с минималкой всего в 1000 рублей.

Подводные камни накопительного счета в МКБ, есть ли подвох?

Повышенный процент — 6.5% годовых можно получать только если вы тратите по картам МКБ 30000 рублей в месяц и более.

Не вполне ясно, можно ли беспрепятственно и без комиссии снимать с накопительного счета деньги, которые пришли на него безналично межбанком из другого банка. Если смотреть тарифы на РКО (снятие через кассу), там однозначная комиссия, если деньги не прошли через пополняемый срочный вклад (с него можно снимать сколько угодно без комиссии). Есть сообщения о том, что при пополнении накопительного счета межбанком, МКБ «устанавливает лимит на расходные операции по карте в размере 50000 р в неделю, потому что Накопительный счет был пополнен межбанковским переводом!»

«мне сейчас позвонили из банка и сказали, что НС надо пополнять наликом, если межбанковских, то снятие с карты лимит 50000 в неделю»

Если вы пополняли накопительный счет безналично переводом из другого банка, для снятия денег со счета рекомендуются следующие способы:

Кроме того, по накопительному счету банк может в любой момент изменить условия, уменьшить проценты, например. Чего нельзя сделать с вкладом на срок.

Другие интересные накопительные счета есть в банке Открытие — 5.5% и Райффайзенбанке — 6% годовых.

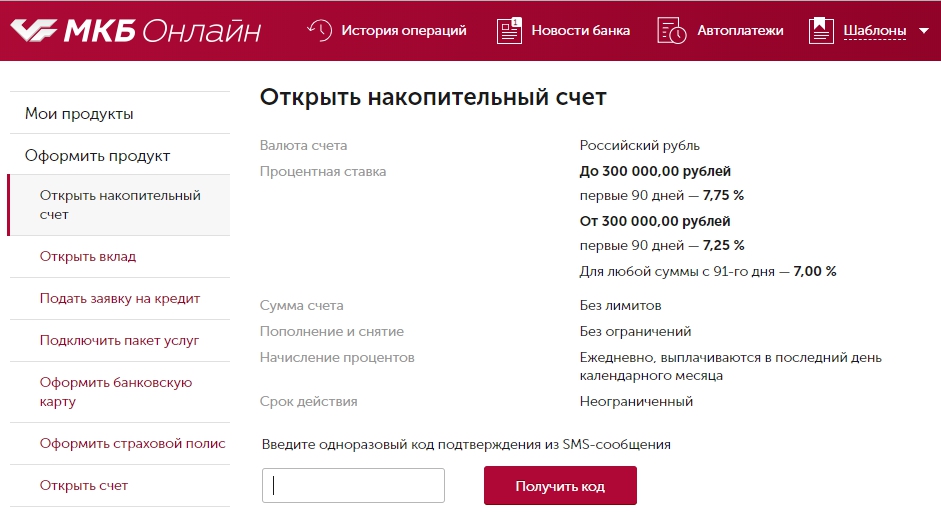

Условия накопительного счета МКБ

В банке «МКБ» появился интересный накопительный счет. Накопительный счет представляет собой нечто среднее между картой и вкладом. Достоинство, перешедшее от карты в том, что пополнять и снимать деньги можно без каких-либо ограничений. Достоинство, перешедшее от вклада в том, что отсутствуют какие-либо ограничения на суммы. На сегодняшний день самым лучшим являются условия накопительного счета «МКБ». Поговорим о нём подробнее.

Условия накопительного счета МКБ

Условия накопительного счета следующие:

Процентная ставка накопительного счета МКБ

С 01.09.2020 тариф содержит следующую процентную вилку:

Как начисляются проценты на накопительный счет МКБ?

Начисление процентов начинается со следующего дня после открытия.

Проценты по счету начисляются банком «МКБ» ежедневно, исходя из остатка на начало операционного дня.

Снятие наличных и вывод денег

Снятие наличных проще всего осуществлять через кассу отделения банка. Также деньги со счета можно перевести на другие продукты банка: счета, карты, вклады или использовать на покупки в торговых сетях.

С 03.06.2019 межбанковские переводы из собственных средств, выполненные с любых счетов банка, стали без комиссий. По умолчанию действует лимит в 300 000 руб. в сутки. Лимит можно увеличить, обратившись с заявлением в банк.

Как закрыть накопительный счет?

Закрыть накопительный счет можно только в офисе банка. Дистанционно в интернет-банке или мобильном приложении «МКБ Мобайл» закрытие НЕ ПРОИЗВОДИТСЯ.

При закрытии накопительного счета банк сразу рассчитывает и выплачивает процентный доход за последний месяц с первого дня по день закрытия.

Застрахован или нет накопительный счет?

Средства на накопительном счете застрахованы системой страхования вкладов на основании Федерального Закона № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Несмотря на то, что формально это не вклад, а счет, деньги всё равно застрахованы.

Максимальный размер возмещения по всем вкладам и счетам в одном банке составляет не более 1 400 000 руб.

Самое важное! В чем подвох?

Процентная ставка по накопительному счету «МКБ» может меняться, при этом банк должен уведомить клиента об изменениях минимум за две недели до даты ввода в действия изменений.

Если деньги вносились безналичным способом, то снятие собственных средств через кассу облагается следующими процентами в сутки:

Если деньги вносились наличными, то снятие через кассу будет без комиссий.

Надеюсь, что вам была интересна эта статья. Если возникли вопросы, пишите их в комментариях. Я обязательно на них отвечу.

Вклад «Все включено Накопительный»

Условия по вашему вкладу

По ставке вклада «До востребования»

Возможность добавления опции «частичное снятие»

Возможность добавления опции «ежемесячная капитализация процентов»

Для тех, кто еще не является клиентом Банка, необходимо обратиться в офис лично

Дистанционное открытие вклада

Теперь, для того, чтобы открыть вклад, не обязательно посещать отделение МКБ.

Если у Вас на счете есть средства для первоначального взноса, то вклад можно открыть в мобильном и интернет-банке МКБ Онлайн.

Как открыть вклад?

Отлично! Заявка отправлена.

Мы свяжемся с вами в ближайшее время, чтобы уточнить детали и договориться о времени визита в отделение

Присоединяйтесь к нам в соцсетях

Что-то пошло не так

Не удалось отправить заявку

Офисы работают с 10 до 21 без выходных

Если вы уже клиент МКБ — оформите вклад в ближайшем платежном терминале

Терминалы работают круглосуточно

Если вы уже клиент МКБ — оформите вклад не приходя в офис из личного кабинета в МКБ Онлайн

В других вкладах 500 000 ₶ на 1 год

Подробные тарифы и документы

Персональное банковское обслуживание

MKB Private Bank — это вклады на индивидуальных условиях и возможность выбора стратегии управления капиталом: самостоятельное инвестирование с прямым доступом на рынок, персональное финансовое консультирование и доверительное управление.

2007–2021 ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Генеральная лицензия Банка России №1978 от 06 мая 2016 г.

Вклад «Все включено Накопительный с капитализацией»

Условия по вашему вкладу

По ставке вклада «До востребования»

Возможность добавления опции «частичное снятие»

Возможность добавления опции «ежемесячная капитализация процентов»

Для тех, кто еще не является клиентом Банка, необходимо обратиться в офис лично

Дистанционное открытие вклада

Теперь, для того, чтобы открыть вклад, не обязательно посещать отделение МКБ.

Если у Вас на счете есть средства для первоначального взноса, то вклад можно открыть в мобильном и интернет-банке МКБ Онлайн.

Как открыть вклад?

Отлично! Заявка отправлена.

Мы свяжемся с вами в ближайшее время, чтобы уточнить детали и договориться о времени визита в отделение

Присоединяйтесь к нам в соцсетях

Что-то пошло не так

Не удалось отправить заявку

Офисы работают с 10 до 21 без выходных

Если вы уже клиент МКБ — оформите вклад в ближайшем платежном терминале

Терминалы работают круглосуточно

Если вы уже клиент МКБ — оформите вклад не приходя в офис из личного кабинета в МКБ Онлайн

В других вкладах 500 000 ₶ на 1 год

Подробные тарифы и документы

Персональное банковское обслуживание

MKB Private Bank — это вклады на индивидуальных условиях и возможность выбора стратегии управления капиталом: самостоятельное инвестирование с прямым доступом на рынок, персональное финансовое консультирование и доверительное управление.

2007–2021 ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Генеральная лицензия Банка России №1978 от 06 мая 2016 г.

Накопительный счет

Бессрочный счет с возможностью пополнения и снятия средств без ограничений

Условия и параметры

Дарим 1 000 рублей

при открытии первого вклада

Плюсы и минусы

Калькулятор доходности вкладов

Похожие вклады

1 – 1,8% годовых

от 1 ₽

3 – 4,5% годовых

от 1 000 ₽

2 – 7,5% годовых

от 1 ₽

0,01 – 4,5% годовых

от 1 ₽

4,45 – 4,95% годовых

от 1 ₽

0,2 – 0,4% годовых

от 1 ₽

0,05 – 0,1% годовых

от 1 ₽

1,75 – 2,55% годовых

от 1 ₽

4,5 – 5,1% годовых

от 1 ₽

4,8 – 5,8% годовых

от 1 ₽

4 – 7,5% годовых

от 1 ₽

0,01 – 4% годовых

от 1 ₽

4 – 7,5% годовых

от 1 ₽

0,3 – 1% годовых

от 1 ₽

1,5 – 6% годовых

от 1 ₽

0,01 – 8,5% годовых

от 1 ₽

0,01 – 6% годовых

от 1 ₽

0,01 – 5% годовых

от 1 ₽

0,01 – 5% годовых

от 1 ₽

4 – 7,5% годовых

от 1 ₽

0,3 – 1% годовых

от 1 ₽

3 – 5,5% годовых

от 1 ₽

3,5 – 6% годовых

от 1 ₽

0,01 – 4% годовых

от 1 ₽

0,01 – 7% годовых

от 1 ₽

0,01 – 0,5% годовых

от 1 ₽

5 – 5,5% годовых

от 10 ₽

5,5 – 6% годовых

от 1 ₽

0,1 – 5% годовых

от 1 ₽

0,01 – 7,5% годовых

от 1 ₽

6 – 7,5% годовых

от 1 ₽

0,15 – 0,2% годовых

от 1 ₽

4,2 – 5,2% годовых

от 1 ₽

0,01 – 5% годовых

от 1 ₽

0,01 – 0,1% годовых

от 1 ₽

0,01 – 5,5% годовых

от 1 ₽

5,5 – 7,5% годовых

от 1 ₽

5 – 8% годовых

от 1 000 ₽

0,001 – 6,5% годовых

от 1 ₽

0,001 – 0,3% годовых

от 1 ₽

5% годовых

от 1 000 ₽

0,001 – 7% годовых

от 1 ₽

0,001 – 0,3% годовых

от 1 ₽

0,01 – 7% годовых

от 1 ₽

0,01 – 7% годовых

от 1 ₽

0,01 – 0,15% годовых

от 1 ₽

0,01 – 5,3% годовых

от 1 ₽

0,01 – 0,15% годовых

от 1 ₽

0,01 – 5,5% годовых

от 1 ₽

0,01 – 0,15% годовых

от 1 ₽

4,65 – 6,5% годовых

от 1 ₽

0,01 – 6,5% годовых

от 1 ₽

5,2% годовых

от 1 000 ₽

4,7 – 5,5% годовых

от 1 ₽

0,01 – 4% годовых

от 1 ₽

5 – 8,5% годовых

от 1 ₽

0,01 – 7,1% годовых

от 1 ₽

4 – 4,9% годовых

от 1 ₽

3 – 6,5% годовых

от 1 ₽

4,5 – 5% годовых

от 1 ₽

0,1 – 7% годовых

от 50 000 ₽

Штаб-квартира располагается в Москве. Клиенты ценят высокое качество и максимальный комфорт обслуживания.

Остались вопросы?

Как выбрать оптимальный вклад?

Безусловно, важным параметром при выборе инвестиционного продукта является его доходность – процентная ставка, исходя из которой будет рассчитываться прибыль. В то же время, следует учитывать и иные характеристики – порядок начисления процентов, возможность пополнения и/или частичного снятия средств без расторжения договора, условия досрочного расторжения и так далее.

Приоритетность того или иного параметра определяется предпосылками, связанными с текущими интересами вкладчика. Чтобы принять взвешенное решение, инвестору необходимо понимать степень актуальности преимуществ и недостатков рассматриваемых предложений с точки зрения собственных индивидуальных потребностей. Чем тщательнее будет анализ, тем выше вероятность правильного выбора.

Могу ли я забрать вклад до окончания срока договора?

Да, соответствующая возможность прямо оговорена статьёй 837 Гражданского кодекса РФ. Однако следует понимать, что такой шаг будет означать расторжение договора. Чаще всего при этом клиент банка не получает доход исходя из оговорённого процента – прибыль рассчитывается по ставке депозита «до востребования» (обычно не более 0,1%) пропорционально фактически истёкшему времени, в течение которого финансовый институт распоряжался средствами.

Если вероятность досрочного изъятия вклада значительна, а обуславливающие её факторы известны заранее, нелишне обратить внимание на инвестиционные продукты с льготным расторжением. Предложения такого рода предполагают расчёт прибыли при досрочном изъятии вложенных средств по более привлекательной процентной ставке.

Что такое капитализация процентов?

В числе прочих характеристик банковских вкладов фигурирует такой показатель, как эффективная ставка. Она может соответствовать номинальной ставке или отличатся от неё. Большей эффективная ставка чаще всего оказывается при капитализации процентов. Это означает, что начисляемые в течение срока инвестиции проценты не выплачиваются вкладчику, а присоединяются к сумме вклада. После чего процент начинает начисляться на бо́льшую сумму, что в итоге увеличивает доходность.

С одной стороны, подобная схема может расцениваться как маркетинговый ход. В описанной ситуации инвестор не получает на руки положенную прибыль (обычно ежемесячную или ежеквартальную, бывает – ежегодную), которой мог бы распорядиться по собственному усмотрению. Для получения дохода необходимо дожидаться окончания срока договора. С другой стороны, это выгоднее, чем начисление процентов только по окончании вклада.

Почему проценты по валютным вкладам в разы ниже, чем по рублёвым?

Причиной здесь выступает совокупность факторов. Но в целом ставки по вкладам отражают востребованность валюты и волатильность её курса. Последняя тесно связана со ставкой рефинансирования. Если за время пользования денежными средствами (срок вклада) их объективная ценность уменьшается незначительно, банк вряд ли будет готов выплатить большие проценты. Однако даже небольшая доходность скорее всего позволит инвестору ничего не потерять. Так происходит, в частности, с евро и долларом США.

Если же за время пользования кредитным учреждением предоставленными средствами таковые дешевеют более значительно (или вероятность этого велика), как в последние годы происходит с рублём – банкам проще предложить более высокие ставки. Однако в итоге, с учётом инфляции, вкладчик может даже остаться в проигрыше.

При этом прибыль банков в случаях с рублёвыми и валютными вкладами обычно оказывается примерно на одном уровне. Что же касается востребованности, здесь примером может выступать пара доллар/евро. Европейская валюта менее востребована банками РФ в силу рыночных реалий, что заметно корректирует ставки. На величину процента влияет заинтересованность финансовых институтов в наличии на счетах конкретной денежной единицы.

Что будет с моим вкладом, если у банка отзовут лицензию?

При отзыве у банка лицензии гражданам (включая индивидуальных предпринимателей), являющимся его вкладчиками, производится выплата из специализированного фонда. Размер выплаты соответствует сумме вклада, но не может превышать 1,4 млн рублей (в особых случаях сумма выплаты доходит до 10 млн рублей). Данная величина установлена с 29 декабря 2014 года (ранее, с 2008 года, она составляла 700 тыс. рублей).

Механизм компенсации реализован в рамках Системы страхования вкладов (ССВ). Выплата возмещений осуществляется через кредитные учреждения, назначаемые Агентством страхования вкладов (АСВ) – таковые именуются агентами. После отзыва лицензии клиентам необходимо дождаться признания случая страховым и выбора АСВ банка-агента (или нескольких), после чего обратиться в соответствующую организацию.

Нужно ли платить подоходный налог с процентов по вкладу?

Согласно статье 214.2 Налогового кодекса РФ, база для расчёта налога на доходы граждан по банковским вкладам определяется как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах), над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки ЦБ РФ, действующей на первое число налогового периода.

Например, при значении ключевой ставки 5% налог придётся платить со всех процентных доходов, превышающих 50 тысяч рублей ежегодно (1 млн рублей х 5%).

Вкладчик, разместивший в банке 950 000 рублей под 5,5% годовых, за год получит доход в сумме 52 250 рублей. Необлагаемый процентный доход составит 50 000 рублей, а сумма налога к уплате – 292,5 руб.

Для вкладов в иностранной валюте доходы пересчитываются в рубли по официальному курсу ЦБ РФ, установленному на дату фактического получения дохода.

Уплата налога осуществляется на основании уведомления налоговой службы, направленного после окончания календарного года, в котором получены процентные доходы (так же происходит, например, с уплатой транспортного налога).

Налогом не облагаются доходы в виде процентов, полученных по вкладам (остаткам на счетах) в валюте РФ, процентная ставка по которым в течение всего налогового периода не превышает 1% годовых, а также по счетам эскроу.