КБК по налогу на доходы физических лиц

Таблица кодов бюджетной классификации по налогу на доходы физических лиц в 2020 году.

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся частной практикой в соответствии со статьей 227 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ с доходов, полученных физическими лицами в соответствии со статьей 228 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227.1 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории РФ):

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02060 01 2100 110 | Пени по платежу |

| 182 1 01 02060 01 2200 110 | Проценты по платежу |

| 182 1 01 02060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств-участников Союзного государства

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02070 01 2100 110 | Пени по платежу |

| 182 1 01 02070 01 2200 110 | Проценты по платежу |

| 182 1 01 02070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02080 01 2100 110 | Пени по платежу |

| 182 1 01 02080 70 01 2200 110 | Проценты по платежу |

| 182 1 01 02080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц с сумм прибыли иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговую соответствующего уведомления

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02090 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02090 01 2100 110 | Пени по платежу |

| 182 1 01 02090 70 01 2200 110 | Проценты по платежу |

| 182 1 01 02090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на профессиональный доход:

| КБК | Наименование платежа |

|---|---|

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

Сдайте отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Как поменять кбк в декларации 3 ндфл

КБК и ОКТМО в декларации 3-НДФЛ для физических лиц

Код бюджетной классификации – КБК

КБК – это код определенной статьи бюджета, доходной или расходной. Поскольку налоговые расчеты идут именно с бюджетом (Федеральным казначейством), а не с ФНС, то КБК в налоговых документах нужно указывать везде, где это требуется и указывать правильно. Иначе ваш налог или возврат из бюджета не попадет сразу куда нужно, а будет «висеть» где-то в системе, пока будете доказывать по всем инстанциям, что на самом деле его платили (или должны получить).

Для сдающих декларацию 3-НДФЛ за 2019 год обычных граждан достаточно знать всего два КБК:

Код ОКТМО в 3-НДФЛ

Для корректного проведения платежей налоговикам и Казначейству необходимо знать не только какую статью бюджета задействовать, но и откуда пришли средства на эту статью. Каждое муниципальное образование в РФ имеет свой уникальный код. Справочник таких кодов и территорий – это Общероссийский классификатор территорий муниципальных образований (ОКТМО).

Как и в случае с КБК, есть разница при указании ОКТМО при уплате НДФЛ и при возврате этого налога из бюджета.

СИТУАЦИЯ

РЕШЕНИЕ

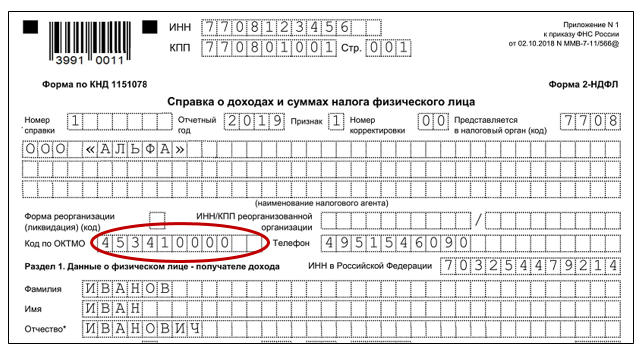

Узнать этот код можно на сайте ФНС, введя свой адрес в сервисе ФИАС.

Например, физлицо из Балашихи работает в Москве на Лефортовской набережной. Работодатель в течение года удерживал и уплачивал НДФЛ у себя в Москве и указывал ОКТМО 45375000. Гражданину, составляющему 3-НДФЛ на возврат налога, надо указать в строке 030 Раздела 1 ОКТМО работодателя – 45375000.

Где взять код ОКТМО? Самый простой вариант – посмотреть в справке о доходах (2-НДФЛ). В ней есть отдельная графа для указания ОКТМО, с которого за вас работодателем был уплачен налог.

Если по каким-то причинам справки нет – лучше всего уточнить ОКТМО у того, кто уплачивал за вас НДФЛ в бюджет.

Как быть, если был не один источник дохода, а несколько? Например, человек работал в двух местах и у него 2 справки о доходах с разными ОКТМО? Так вот: возможно, что указать понадобиться оба, в разных блоках Раздела 1 декларации 3-НДФЛ.

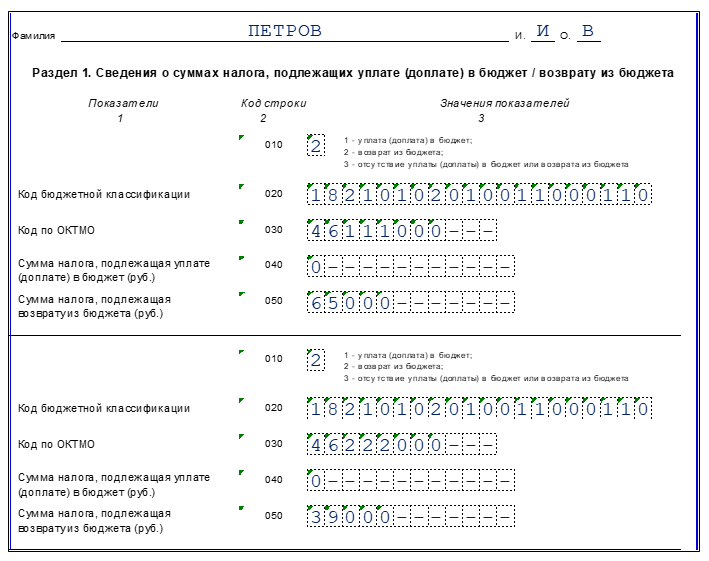

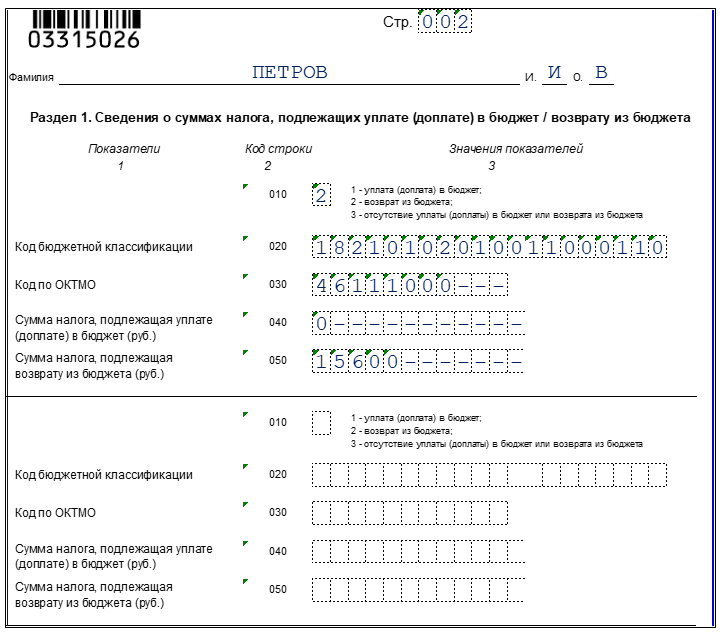

Петров в 2019 году работал в ООО «Песня» по основному месту работы и в ООО «Баян» по совместительству. У ООО «Песня» ОКТМО 46111000, у ООО «Баян» ОКТМО 46222000. Петров получил за 2019 год 500 000 руб. от ООО «Песня» и 300 000 руб. от ООО «Баян».

Петров претендует на имущественный вычет при покупке квартиры – 2 000 000 руб. Все 800 000 руб., заработанные в 2019 году, подпадают под этот вычет.

НДФЛ к возврату всего:

800 000 × 13% = 104 000 руб.

Как будет выглядеть Раздел 1 декларации Петрова, показано ниже.

В заключение отметим, что каких-либо жестких правил, в каком порядке ставить разные ОКТМО в декларацию на возврат НДФЛ, нет. Начинать можно с любого, который больше нравится.

Если допустимая сумма вычета меньше, чем полученные за год доходы, и из-за этого образовались «лишние» ОКТМО, – можно их не указывать.

Подводим итоги

Коды КБК и ОКТМО в 3-НДФЛ нужны для идентификации бюджетных расчетов.

КБК позволяет тем, кто будет заниматься платежом по декларации, понять, о какой статье бюджета идет речь. ОКТМО позволит определить, к какому территориальному образованию РФ относится платеж.

Новая 3-НДФЛ: что изменилось и как правильно заполнить

Изменения в декларации 3-НДФЛ

Новая форма налоговой декларации 3-НДФЛ и формат электронного представления утверждены приказом ФНС от 28.08.2020 № ЕД-7-11/615@, который применяется начиная с представления налоговой отчетности за 2020 год.

Напомним, декларацию по форме 3-НДФЛ должны сдавать ИП на ОСНО, адвокаты, нотариусы, медиаторы, лица, занимающиеся частной практикой. Кроме того, 3-НДФЛ сдается при получении дохода от продажи имущества или имущественных прав, при получении в дар недвижимого имущества или транспортных средств, а также при получении дохода в виде выигрышей. Во всех указанных случаях декларацию 3-НДФЛ необходимо сдавать в 2021 году уже по новой форме.

В основном изменениям в новой декларации подвергся раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации. Теперь он состоит из двух пунктов:

Одновременно к разделу 1 было добавлено новое приложение «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц», а также был добавлен отдельный лист расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации».

Кроме того, из титульного листа теперь исключено поле «Зарегистрирована за №», а в приложении 4 добавлен показатель 090 «Сумма материальной помощи, оказываемой студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам (руб. коп.)».

Сам порядок заполнения декларации 3-НДФЛ по большему счету не изменился, но для ИП и лиц, занимающихся частной практикой, есть несколько нюансов, которые необходимо учесть при сдаче отчетности.

Как правильно заполнить новую декларацию 3-НДФЛ

Новая декларация 3-НДФЛ состоит из титульного листа, двух разделов, 9 приложений и 3 расчетов к этим приложениям.

При заполнении декларации используются сведения из справок о доходах физлица и удержанных с них суммах налогов, а также расчетных и платежных документов. Каждому показателю в декларации должно соответствовать одно поле, состоящее из определенного количества ячеек.

Каждый показатель записывается в одном поле, за исключением таких показателей, как даты, дроби и денежные единицы. Для этих показателей используют уже два поля. Например, для отражения денежных единиц в первом поле указывается целое значение этих единиц, а во втором – часть соответствующей денежной единицы.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@.

В частности, в пункте 1 раздела 1 декларации не нужно указывать сумму НДФЛ по доходам от предпринимательской деятельности и частной практики, а в пункте 2 раздела 1 необходимо отразить все авансовые платежи по НДФЛ и итоговую сумму налога за год без ее уменьшения на уплаченные авансы.

В пункте 2 раздела 1 указываются:

Если разность между показателями строк 051 и 050 оказалась больше либо равна 0, она отражается по строке 100, а если меньше 0, то по строке 110 (без знака минус);

Если разность между показателями строк 052 и 051 больше либо равна 0, она отражается по строке 130, а если меньше, то по строке 140 (без знака минус).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов.

Сумма налога, подлежащая доплате (показатель строки 160 раздела 1 декларации), может быть уменьшена:

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 раздела 2 декларации).

При этом в расчет к приложению 3 декларации суммы полученных доходов, профессиональных и стандартных вычетов, а также суммы исчисленного авансового платежа отражаются в рублях нарастающим итогом.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым. При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Коды бюджетной классификации для декларации 3-НДФЛ

Для чего нужна бюджетная классификация

Бюджетная классификация позволяет отслеживать доходы и расходы (с указанием источников финансирования), проводить финансовый контроль на основе введенных кодов. Коды обеспечивают сопоставимость показателей различных бюджетов. С их помощью финансы группируются по их конкретному использованию. При этом можно выявить и нецелевое использование средств.

Бюджетную классификацию используют для облегчения контроля за финансами. Ее коды сгруппированы по группам для облегчения поиска. Доходные статьи бюджета различают по источникам поступления финансов. Расходные статьи показывают направления, по которым будут использованы эти средства.

Коды также необходимы для того, чтобы государство могло планировать и распоряжаться денежными потоками. Если они введены с ошибкой, платеж не поступит по нужному адресу. В этом случае налогоплательщику могут быть начислены пени за неуплату. Чтобы исправить такую ошибку, подайте в налоговую инспекцию заявление об уточнении платежа. В этом случае пени будут сторнированы.

Как составить заявление об уточнении КБК, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

В 2021 году КБК определяются приказом Минфина России от 29.11.2019 № 207н. Они достаточно часто корректируются, поэтому перед началом отчетного периода необходимо всегда проверять актуальность нужных кодов.

Какие КБК указываются при заполнении декларации по форме 3-НДФЛ (индивидуальным предпринимателем, нотариусом, адвокатом)? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кому нужно оформлять 3-НДФЛ

Декларация 3-НДФЛ предназначена для расчета налога, который надлежит уплатить с дохода, полученного физическим лицом, или определения суммы его возмещения в результате применения налогового вычета, заявляемого в ИФНС.

В ИФНС могут быть получены вычеты:

Из них первые 3 вида вычетов через 3-НДФЛ заявляют в ИФНС, если эти вычеты не предоставляются на работе.

3-НДФЛ нужно сдавать при получении дохода:

3-НДФЛ также должны подавать (п. 2 ч. 1 ст. 20 и ч. 1 ст. 20.1 закона «О государственной гражданской службе Российской Федерации» от 27.07.2004 № 79-ФЗ, ст. 8 закона «О противодействии коррупции» от 25.12.2008 № 273-ФЗ):

Декларацию необходимо предъявить в налоговую инспекцию до 30 апреля следующего за отчетным года. Одновременно с этим налогоплательщик может подать заявление на возврат налога.

Как оформить 3-НДФЛ

При заполнении 3-НДФЛ за 2020 год нужно иметь в виду, что составляется она по новой форме из приказа ФНС от 28.08.2020 N ЕД-7-11/615@. Декларацию можно оформить самостоятельно на бумажном носителе.

Бланк можно скачать здесь.

Также доступно заполнение декларации в режиме онлайн из личного кабинета налогоплательщика на сайте ФНС. Для этого предварительно нужно получить логин и пароль доступа в налоговой инспекции по предъявлении паспорта. При заполнении в ЛК декларацию можно отправить в электронном виде, заверив ее электронной подписью налогоплательщика, получить которую можно там же. К декларации можно прикреплять подтверждающие документы (также в электронном виде).

Сдача декларации производится в инспекцию по месту регистрации налогоплательщика. 3-НДФЛ должна заполняться по действующим рекомендациям ФНС России. Эти рекомендации содержит тот же документ, которым утверждена форма декларации 3-НДФЛ.

Подробно обо всех способах сдачи отчета мы рассказали в статье «Как подать декларацию 3-НДФЛ».

Как заполнить декларацию 3-НДФЛ для получения имущественного вычета по расходам на приобретение квартиры и по процентам по ипотечному кредиту, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Расшифровка кодов КБК в 3-НДФЛ

В декларации 3-НДФЛ КБК указывается в разделе 1.

Правильность указания кода бюджетной классификации в декларации 3-НДФЛ — непременное условие ее заполнения. По этому коду в ИФНС отражается начисление суммы, которую должен уплатить налогоплательщик, и этот же код указывается в платежном документе на перечисление налога. КБК в налоговой декларации 3-НДФЛ состоит из 20 цифр, разделяющихся на группы, комбинация которых несет в себе определенную информацию.

В декларации 3-НДФЛ за 2020 год могут быть указаны всего 3 КБК:

Возьмем, например, КБК для декларации по НДФЛ, представляемой в 2021 году, 182 1 01 02010 01 1000 110:

При ошибке, допущенной в КБК НДФЛ в декларации 3-НДФЛ, поданной в ИФНС, инспекция может учесть эти начисления, отразив их у себя по правильному коду, но потребует от налогоплательщика подачи уточненной отчетности с правильным КБК.

О последствиях ошибок в КБК при оформлении платежных документов читайте в этом материале.

Итоги

Код бюджетной классификации — это один из реквизитов, указываемых в декларации 3-НДФЛ. При уплате налога в соответствии с декларацией указывается тот же КБК. Ошибка КБК в декларации исправляется путем подачи уточненки, а ошибка КБК в платежном поручении корректируется путем подачи заявления об уточнении платежа.

Кбк в 3-ндфл: что это, как внести и другие нюансы первого раздела

Приветствую, господа! Разросшееся количество и многообразие налогов потребовало упорядочивания и группирования по признакам. Для этого были внедрены специальные коды. Их сложная двадцатизначная структура позволяет государству классифицировать налоги по источникам поступления и направлениям использования, контролировать и удобно распоряжаться денежными потоками.

Учитывая серьезность указанных процедур, ошибка при заполнении приведет к неприятным последствиям, как глобально, так и для декларанта – в виде существенных штрафов.

Поэтому читайте в статье об оформлении 3-НДФЛ — как узнать код бюджетной классификации, понятие, расшифровка и правильность написания кодов, КБК пени для юридических лиц НДФЛ 2019 года, а также, какими законами регулируется их применение. И будьте внимательны!

Кбк при заполнении декларации 3-ндфл

Большое количество и разнообразие видов налогов поставило задачу упорядочить их платежи в бюджет. Эта задача была решена при помощи кодов бюджетной классификации, предназначенных для занесения во все виды налоговых деклараций при их предоставлении для проверки, в том числе обязательно и в 3-НДФЛ.

3-НДФЛ — как узнать код бюджетной классификации, понятие кода

И сегодня мы расскажем вам, где взять и как узнать КБК для 3-НДФЛ при уплате налога.

Понятие кода

Цели использования

Введение в налоговую отчетность КБК позволило одновременно решить несколько задач:

Про КБК для перечисления НДФЛ для налоговых агентов и других видов поговорим ниже. Также затронем вопрос КБК для уплаты пени по НДФЛ, штрафов для ИП и иных субъектов.

Виды КБК различаются по:

И это все зашифровано в самой двадцатизначной структуре кода. Подробнее это выглядит так:

Правильность написания

Так как изменение в значение бюджетных классификаторов вносятся постоянно, перед каждой подачей 3-НДФЛ надо уточнять правильность написания КБК. Это можно сделать несколькими способами:

Декларация 3-НДФЛ — как узнать код бюджетной классификации

Во время заполнения формы 3-НДФЛ используют несколько вариантов КБК, исходя из вида платежа:

Что такое КБК или код бюджетной классификации

КБК в платежном поручении — важнейший реквизит. В нашей статье мы расскажем, какими актуальными правовыми актами регулируется использование КБК в России и других странах, а также о некоторых особенностях практики его применения в РФ.

КБК, или код бюджетной классификации, — основной цифровой идентификатор источника доходов или расходов государственного бюджета РФ и ряда других стран.

Таким образом, есть 2 основных типа КБК:

Но в практике деятельности российских бухгалтеров термин «код бюджетной классификации» чаще всего употребляется в контексте 1-й категории, то есть доходов бюджета. Это вполне логично: бухгалтеры принимают непосредственное участие в пополнении государственной казны, направляя туда налоги и сборы.

Впервые понятие КБК применительно к доходам бюджета было закреплено на законодательном уровне в положениях Бюджетного кодекса РФ (в его редакции от 23.12.2004). Тогда в БК РФ появился такой термин, как «код администратора поступлений». Впоследствии в процессе законотворчества он трансформировался в код классификации доходов, а затем в код бюджетной классификации.

По задумке российского законодателя каждое поступление денежных средств в казну должно сопровождаться информационным сообщением, в соответствии с которым ведомства, получившие денежные средства, обязаны их распределять.

Таким информационным сообщением призван быть как раз-таки КБК. Законодатель предписывает налогоплательщикам в обязательном порядке указывать код бюджетной классификации в платежных поручениях на перечисление налогов и сборов.

Какие законы РФ регулируют использование КБК

Указание КБК в платежках — обязательное условие корректного заполнения соответствующих поручений исходя из норм, содержащихся в пп. 3 и 5 приложения 2 к приказу Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н.

Согласно данному приказу КБК-2019, установленный для того или иного дохода бюджета, должен указываться в поле 104 платежных поручений, формируемых налогоплательщиками.

Перечень КБК, которые коррелируют с тем или иным налогом или сбором, зафиксирован:

Код бюджетной классификации для 3-НДФЛ за 2016 год

Правильный код бюджетной классификации в 3-НДФЛ за 2016 год – один из ключевых реквизитов этой декларации. Поэтому рассмотрим требования к нему и актуальные значения КБК в 2017 году.

Где искать

Самые актуальные КБК для 3-НДФЛ за 2016 год утверждены приказом Минфина России от 01 июля 2013 года № 65н. В обновленной редакции он действует с 7 декабря 2016 года.

Коды бюджетной классификации из данного документа Минфина берут не только для заполнения декларации по форме 3-НДФЛ (утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671), но и в целом перечисления в казну подоходного налога. В том числе, пеней и штрафов по нему.

Как реквизит КБК в декларации 3-НДФЛ за 2016 год фигурирует в самом начале Раздела 1 этого бланка (поле 020):

Обратите внимание: нужный код бюджетной классификации для 3-НДФЛ за 2016 год нигде искать не нужно, если вы заполняете эту декларацию с помощью программы с официального сайта ФНС России. Ее алгоритм работы построен таким образом, что она сама проставит необходимый и правильный КБК в зависимости от ситуации, по которой человек сдает 3-НДФЛ.

Также см. «Специальная программа ФНС для 3-НДФЛ за 2016 год».

Новый КБК

Интересно, что периодическое обновление налоговиками формы декларации 3-НДФЛ напрямую влияет и на состав кодов бюджетной классификации по подоходному налогу. Так, например, череда последних обновлений этого бланка касалась заграничных доходов физических лиц. В связи с этим Минфин с 07.12.2016 ввёл новый КБК налога. Для 3-НДФЛ за 2016 год он имеет следующее значение:

Читайте также 6-НДФЛ: с копейками или без?

Также см. «3-НДФЛ в 2017 году: что изменилось».

Основные значения

Далее в таблице мы привели те коды бюджетной классификации, которые могут понадобиться при заполнении формы 3-НДФЛ за 2016 год.

| № | Кто платит НДФЛ | КБК в 3-НДФЛ |

| 1 | Статьи 218 – 221 Налогового кодекса РФ: Обычное физическое лицо заявляет налоговый вычет за счет НДФЛ, который удержан и перечислен ранее в казну налоговым агентом | 182 1 01 02010 01 1000 110 |

| 2 | Статья 227 Налогового кодекса: • бизнесмены, зарегистрированные как ИП на общем налоговом режиме; • нотариусы, адвокаты с адвокатскими кабинетами, а также другие частнопрактикующие специалисты | 182 1 01 02020 01 1000 110 |

| 3 | Статья 228 Налогового кодекса: Обычные физические лица, которые обязаны задекларировать доход, если он облагаем | 182 1 01 02030 01 1000 110 |

Проанализируем: как видно из таблицы, для ИП КБК в 3-НДФЛ за 2016 имеет отдельное значение, чем по обычным физическим лицам. А первая позиция включает в себя и КБК для 3-НДФЛ 2016 с имущественным вычетом (или иным вычетом, на который имеет право заявитель).

Также см. «КБК 2017 года: справочник для бухгалтера».

Правила указания

Приказ ФНС от 24 декабря 2014 года № ММВ-7-11/671 требует, чтобы КБК для 3-НДФЛ за 2016 год были на своём месте в этом бланке, если по итогам расчетов физлицо выявило:

Имейте в виду: Раздел 1 заполняют отдельно по каждому КБК, если есть обязанность перечислить налог и/или вернуть его на/с разные коды. Проще говоря, это когда, например, ИП попадает сразу в обе категории (см. таблицу выше).

Если сумма НДФЛ к перечислению или возврату из казны оказалась равна нулю, то в строке 020 Раздела 1 отчета 3-НДФЛ за 2016 год всё равно ставят КБК изначального дохода.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Кбк в 3 ндфл

Бюджетная классификация позволяет отслеживать доходы и расходы (с указанием источников финансирования), проводить финансовый контроль на основе введенных кодов. Коды обеспечивают сопоставимость показателей различных бюджетов. С их помощью финансы группируются по их конкретному использованию. При этом можно выявить и нецелевое использование средств.

Бюджетную классификацию используют для облегчения контроля за финансами. Ее коды сгруппированы по группам для облегчения поиска. Доходные статьи бюджета различают по источникам поступления финансов. Расходные статьи показывают направления, по которым будут использованы эти средства.

Коды также необходимы для того, чтобы государство могло планировать и распоряжаться денежными потоками. Если они введены с ошибкой, платеж не поступит по нужному адресу. В этом случае налогоплательщику могут быть начислены пени за неуплату. Чтобы исправить такую ошибку, подайте в налоговую инспекцию заявление об уточнении платежа. В этом случае пени будут сторнированы.

Как составить заявление об уточнении КБК, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

С 2019 года КБК определяются приказом Минфина России от 08.06.2018 № 132н. Они достаточно часто корректируются, поэтому перед началом отчетного периода необходимо всегда проверять актуальность нужных кодов.

Кому нужно оформлять 3-НДФЛ

Декларация 3-НДФЛ предназначена для расчета налога, который надлежит уплатить с дохода, полученного физическим лицом, или определения суммы его возмещения в результате применения налогового вычета, заявляемого в ИФНС.

В ИФНС могут быть получены вычеты:

Из них первые 3 вида вычетов через 3-НДФЛ заявляют в ИФНС, если эти вычеты не предоставляются на работе.

3-НДФЛ нужно сдавать при получении дохода:

О нюансах обложения налогом доходов от продажи недвижимости читайте в статье «Продажа недвижимости ниже кадастровой стоимости — налоговые последствия».

Код бюджетной классификации (КБК) в 3-НДФЛ — возврат в бюджет, доплата, для ИП на 2019 год

Заполняя налоговую документацию и платежное поручение, декларацию в том числе, стоит правильно выбрать код бюджетной классификации.

Для чего он нужен, какой КБК налога для 3-НДФЛ выбрать в конкретной ситуации и что означают цифры в нем?

Что нужно знать ↑

Налоговая декларация – это отчет, с которым рано или поздно сталкивается каждый гражданин. Предприниматель и юридическое лицо вообще обязуются регулярно отчитываться о своей деятельности в налоговую инстанцию.

В каких случаях может потребоваться оформление декларации 3-НДФЛ, в какие сроки стоит подать документацию. Кто принимает заявление от граждан и организаций?

Кто отчитывается?

Зачастую работники самостоятельно не подают отчеты по доходам. За них это делают работодатели, которые оформляют документацию и уплачивают налоги. Самому сотруднику предприятия выдается зарплата уже с вычетом налога.

Если вам все-таки нужно сдать декларацию, то стоит использовать форму 3-НДФЛ, что утверждена Приказом ФНС РФ от 24.12.14 г. № ММВ-7-11/671@.

Кто подает такой отчет:

Сроки подачи отчетности

Если подача декларации – ваше обязательство, то предоставить ее в налоговый орган нужно до 30 апреля того года, что следует за отчетным периодом. Основанием является ст. 229 п. 1 НК.

Если сроки нарушены и своевременно не подготовлен отчет, плательщику начисляется штраф в размере не меньше 1000 руб., но и не больше 30% от общей суммы налога, что подлежит уплате в бюджет.

Исключение (согласно ст. 229 НК России) – если выплаты прекращены до окончания отчетного периода, физическим лицом должен быть предоставлен отчет в течение 5 дней с момента прекращения выплаты.

Если иностранец прекращает свою деятельность, доходы от которой облагаются налогом, декларация должна подаваться не позже чем за месяц до отъезда такого лица за пределы страны (ст. 228 НК). Но для тех, кто желает получить вычет, сроки для предоставления декларации ничем не ограничены.

Единственное, что стоит учесть – о своем праве на социальный и стандартный вычет плательщик может заявить в течение трех лет с момента перечисления налога в бюджет. Имущественный же вычет может использоваться и позже (даже через 5 – 7 лет).

Если вы понесли убытки при операциях с ценными бумагами и желаете сделать возврат уплаченного налога, или претендуете на получение профессионального вычета, стоит помнить об отведенном сроке для подачи декларации.

Обратиться можно в любое время на протяжении трех лет с момента перечисления средств в казну. По истечению этого периода правом на вычет воспользоваться уже не удастся.

Куда обращаться?

Подавать декларацию необходимо в налоговую службу по месту жительства (прописки). Если гражданин не имеет постоянной регистрации, тогда обращаться нужно в региональное отделение по месту пребывания.

Необходимые КБК для декларации 3-НДФЛ ↑

Комбинация цифр КБК должна ставиться в каждой платежной справке. Они могут отображать расходы или прибыль. Коды стоит правильно использовать.

Код бюджетной классификации относится к обязательным реквизитам для заполнения 3-НДФЛ или поручения. Но стоит разобраться, что это такое, для чего его используют и где можно уточнить нужные КБК.

Структура кода

Код представлен 20-значным номером счета, куда должно осуществляться перечисление подоходного налога. Состоит он из таких блоков:

| Блок | Обозначение |

| 3 первых цифры | Показатель административного кода |

| 4 – 13-я | По доходам |

| 14 – 17-я | Код программы |

| 17 – 20 | Классифицирующие коды |

Остановимся на подоходном блоке. Первое сообщение – это вид поступления платежей. 1 – это поступление налога, 2 – в качестве подарка, 3 – при ведении бизнеса и т. д.

Первый знак отделен двумя, которые представляют собой группу доходов (направление платежей). Они означают:

| Код | Значение |

| «01» | Отражает налоги с прибыли и подоходные налоги |

| «02» | Сборы на соцнужды |

| «03» | На товар, что продается в России |

| «04» | На продукты, что ввозятся в страну |

| «05» | На общую прибыль |

| «06» | На объекты недвижимости |

| «07» | На пользование природными объектами |

| «08» | Государственная пошлина |

| «09» | Долг по налогам, что был отменен, а также по сбору и другим платежам |

| «10» | Прибыль от ведения экономической деятельности |

| «11» | Прибыль от использования объектами государства или муниципального образования |

| «12» | Платежи при использовании природного ресурса |

| «13» | Прибыль от предоставления услуг на платной основе |

| «14» | Прибыль от реализации актива (материального и нематериального) |

| «15» | Административные платежи и сборы |

| «16» | Штрафы, средства на возмещение ущерба |

| «17» | Остальная прибыль неналогового характера |

| «18» | Бюджетные виды прибыли РФ от возврата остатков от субвенции и субсидии за предыдущие годы |

| «19» | Оформление возврата субвенции и субсидии |

При отражении группы бизнеса («3») подгруппа будет такая:

| Код | Значение |

| 01 | Прибыль от собственности по деятельности предпринимателя |

| 02 | Реализация товара |

| 03 | Средства, переданные на безвозмездной основе от деятельности предпринимателя |

| 04 | Суммы выигрыша в государственных или муниципальных лотереях |

В данном блоке также отражаются группы и подгруппы (2 и 3 цифры). Далее следует код бюджета:

| Код | Значение |

| 01 | Федерального |

| 02 | Федеральных субъектов |

| 03 | Местного |

| 04 | Городского |

| 05 | Муниципального региона |

| 06 | ПФР России |

| 07 | ФСС России |

| 08 | ФФОМС России |

| 09 | ТФОМС |

| 10 | Поселений |

Цифры программного блока отражают налог и сбор (1000), проценты и пеню (2000), штраф (3000).

Последние 3 цифры расшифровываются так:

| Код | Значение |

| 010 | Налоговая прибыль |

| 151 | Доплата в бюджет из другой бюджетной системы России |

| 152 | Средства, что поступают от предприятия международного уровня или от властей другого государства |

| 153 | Средства, что поступают от международного финансового предприятия |

| 160 | Взносы или отчисления на соцнужды |

| 170 | Прибыль от операций, что проводились с активами |

| 171 | Прибыль от переоценки активов |

| 172 | Прибыль от продажи активов |

| 180 | Другие виды прибыли |

| 410 | Если уменьшается стоимость ОС |

| 420 | Если уменьшается стоимость активов, которые не создавались |

| 440 | Когда уменьшается стоимость материального запаса |

Разберем на примере.

В КБК по НДФЛ, коде 182 1 01 02030 01 1000 110:

КБК выбирается из справочника в зависимости от того, с какой целью заполняется декларация:

| Операция | КБК |

| Код бюджетной классификации 3-НДФЛ по возврату из бюджета за обучение, лечение, покупку жилья и т. д. | 182 1 01 02010 01 1000 110 |

| При подаче отчета по доходам ИП на ОСНО | 182 1 01 02020 01 1000 110 |

| Отчет о прибыли при продаже автомобиля, имущества, сдачи здания в аренду, получении вознаграждения, зарплаты, выигрышей и т. д. | 182 1 01 02030 01 1000 110 |

| Уплата процентов, пени по налогу на добавленную стоимость, что начислялись согласно правилам ст. 228 НК | 182 1 01 02030 01 2000 110 |

| Уплата штрафа по подоходному налогу, что был начислен согласно ст. 228 НК | 182 1 01 02030 01 3000 110 |

| Для расчета НДФЛ (аванса) иностранцам | 182 1 01 02040 01 1000 110 (согласно ст. 227 п. 1) |

| По уплате пени, процентов в виде авансов иностранцами | 182 1 01 02040 01 2000 110 |

| Уплата сумм штрафа по налогу в виде аванса иностранцу | 182 1 01 02040 01 3000 110 |

Узнать КБК также можно на специальных сервисах в режиме онлайн (сразу при автоматизированном заполнении декларации с помощью программ).

Власти решили объединить КБК разных плательщиков налога в один, и при этом не зависит, какая ставка используется.

Сейчас есть отличия только в определении категории плательщиков (физлицо, юрлицо, предприниматель, иностранец, если он работает по патенту согласно ст. 227 п. 1 НК), а также назначении платежей (налоги, штраф или пеня).

Почему это так важно

КБК является вектором, который направляет и помогает распределить поступление средств по многим уровням бюджета государства. Необходим код для того, чтобы власти смогли управлять и планировать денежный поток.

Если коды перепутаны, не использован тот показатель, который соответствует конкретной ситуации, то невыясненные суммы могут быть увеличены, а они автоматически поступают на баланс государства.

Если бухгалтер неправильно впишет хотя бы одну цифру, платеж отправится не по назначению. В результате будет утеряна сумма, иногда довольно внушительная.

Лицо же, по деятельности которого подается отчет, будет оштрафовано за отсутствие уплаты налога в бюджет. Никто не будет разбираться, какая ошибка допущена в КБК.

ИП не освобождается от ответственности при наличии недочетов (ст. 45 НК). Если платежи направляются в федеральную казну, то плательщик сможет обратиться с заявлением в Налоговую инспекцию для исправления КБК.

При наличии ошибки в кодах по социальному страхованию или пенсионному фонду, гражданином или предприятием должна уплачиваться пеня и штраф.

Безошибочное указание кодов оговорено в п. 4 ч. 6 ст. 18 Федерального закона от 24 июля 2009 № 212-ФЗ.

Для того чтобы правильно указать КБК, стоит уточнять действующие показатели на текущий год, так как постоянно вносятся изменения не только в законодательство, но и в справочники кодов. Их в интернете предостаточно.

Как быть ИП?

ИП часто сталкивается с проблемой выбора КБК, поскольку ими должно быть предоставлено больше отчетов, чем простыми гражданами.

Помимо того, необходимо перечислять взносы на страхование работников, осуществлять перечисления в пенсионный фонд и т. д.

Каждой из таких операций также соответствует свой код:

| Операция | КБК |

| За себя в пенсионный фонд предприниматель сделает перечисление по коду | 39210202100061000160 (по страховке), 39210202110061000160 (по накопительной части) |

| За сотрудника | 39210202010061000160 (по страховке), 39210202020061000160 (по накопительной части |

| В ФФОМС | 39210202101081011160 |

| В ТФОМС | 39210202101081012160 |

| В ФСС при нетрудоспособности/при материнстве | 39310202090071000160 |

| Страховка от несчастного случая | 39310202050071000160 |

По налогам:

| Операция | КБК |

| НДФЛ, который перечисляется работодателем с заработка персонала | 18210102010011000110 |

| При упрощенке, если доходы облагаются налогом | 18210501011011000110 |

| На упрощенке с использованием системы «прибыль минут растраты» | 18210501021011000110 |

| На ЕНВД | 18210502010021000110 |

Полный перечень можно посмотреть в справочнике КБК. Зная особенности структуры КБК, вы сможете без посторонней помощи разобраться, что и как нужно вписывать в документацию.

Это позволит с легкостью определять, по адресу ли направлены средства, а при наличии ошибок – своевременно исправлять, или вовсе их не допускать.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Код бюджетной классификации 3-НДФЛ

Код бюджетной классификации (КБК) 3-НДФЛ – обязательный пункт при оформлении декларации. Когда коды в документе записаны неверно, денежные средства будут отправлены не туда, куда следовало, и на предприятие будет наложен штраф.

Поэтому очень важно не только тщательно проверять введенные цифры, но и следить за изменениями в законах о КБК перед наступлением очередного налогового периода, которые случаются довольно часто.

В данной статье мы рассмотрим код бюджетной классификации 3-НДФЛ

Для чего нужна бюджетная классификация?

Основные назначения бюджетной классификации:

Код бюджетной классификации 3-НДФЛ: кому нужно оформлять 3-НДФЛ

Декларация 3-НДФЛ подается в ИФНС с целью:

Напомним, что 3-НДФЛ (и заявление на налоговый вычет, при необходимости) подается в ИФНС не позднее 30.04 года, следующего за отчетным.

Сдача 3-НДФЛ при получении денежных средств:

Подача 3-НДФЛ особыми категориями граждан:

Сдача 3-НДФЛ с заявлением на получение налогового вычета:

Читайте также статью: → “Камеральная проверка 3-НДФЛ: сроки, процесс проверки”

Как узнать КБК налога

Вариант I: через онлайн-сервис. В целях облегчения заполнения документов, налоговой службой был разработан специализированный ресурс. Его можно найти, перейдя по адресу: service.nalog.ru Здесь можно не только найти нужные коды (ИФНС, ОКТМО, КБК), но и заполнить квитанции по выплате налогов.

Не зная адреса вашей ИФНС, вы можете начать вводить адрес, и код появится в документе самостоятельно. Далее вы определяете, какие вам необходимы вид налога и платеж, после введения этих данных код КБК появится автоматически.

Вариант II: через сайт налоговой. Скопируйте и введите в браузере в окно поиска: nalog.ru/rn01/taxation/kbk/fl/ndfl

Та же страница будет открыта при переходе в раздел “НДФЛ”. Здесь вы найдете коды КБК и сможете выбрать тот, который вас интересует. Читайте также статью: → “3-НДФЛ для ИП на ОСНО в 2019”

Расшифровка кодов 3-НДФЛ

Новыми законами обозначено объединение КБК всех плательщиков налогов в единый код, в независимости от ставки; то есть различие составляют только категории налогоплательщиков и вид платежа. КБК представляет собой 20 цифр, дающих информацию о назначении платежа, его отправителе и получателе.

Номер состоит из следующих блоков:

Где указывать КБК

Рассмотрим подробнее, где необходимо указание КБК.

| Платежные поручения | Налоговые декларации |

| Код должен быть обозначен лишь один. Для случаев, когда нужно совершить оплату по более чем одному коду, заполняется два и более документа об оплате. – страх. отчисления.КБК здесь призван помочь налоговой увидеть долги по оплате вышеперечисленных сборов и погасить их сразу после поступления денег в бюджет. |

Кбк в 3-ндфл для физических лиц

Рассмотрим детальнее КБК в 3-НДФЛ.

| Российские граждане | иностранные граждане, оформившие патент (авансовые платежи) | |

| НДФЛ, пересчеты, недоимки, задолженности, аннулированные платежи | 18210102030011000110 | 18210102040011000110 |

| пени с задолженностей по НДФЛ | 18210102030012100110 | 18210102040012100110 |

| % с платежа по НДФЛ | 18210102030012200110 | 18210102040012200110 |

| штрафы по НДФЛ | 18210102030013000110 | 18210102040013000110 |

Кбк в 3-ндфл для юридических лиц

Рассмотрим подробнее Кбк в 3-ндфл для юридических лиц.

| Налог на прибыль | Уплата налога | Пени и % | Штрафы |

| в фед. бюджет | 18210101011011000110 | 18210101011012000110 | 18210101011013000110 |

| в бюджет субъекта | 182101010121000110 | 18210101012022000110 | 18210101012023000110 |

| в рамках договоров о разделе продукции (без определения спец. налоговых ставок), подписанных до принятия ФЗ о таких договорах | 18210101020011000110 | 18210101020012000110 | 18210101020013000110 |

| с предприятий, имеющих поступления с зарубежных компаний (нет представительства в РФ). Кроме: дивидендов, % по акциям. | 18210101030011000110 | 18210101030012000110 | 18210101030013000110 |

| для рос. компаний с дивидендов от отечественных предприятий | 1821010104001100110 | 18210101040012000110 | 18210101040013000110 |

| для зарубежных компаний от дивидендов отечественных предприятий | 18210101050011000110 | 18210101050012000110 | 18210101050013000110 |

| для рос. компаний от дивидендов зарубежных предприятий | 18210101060011000110 | 18210101060012000110 | 18210101060013000110 |

| % по акциям | 18210101070011000110 | 18210101070012000110 | 18210101070013000110 |

Кбк в 3-ндфл для ип

Как узнать код бюджетной классификации для 3-НДФЛ для налоговго вычета

Камнем преткновения при оформлении налоговых документов физическими лицами являются коды бюджетной классификации РФ. Одной из самых распространённых форм отчётности является 3-НДФЛ, на примере которой в статье рассматриваются проблемы указания КБК.

Использование кодов бюджетной классификации при оформлении деклараций по налогу на доходы физических лиц

Бюджет страны – сложная многосоставная и разноуровневая финансовая система. Он делится не только на доходный и расходный сегмент, но и дробится на уровни – федеральный, региональный, местный. Коды БК представляют собой аналог данных адресата на почтовых конвертах, они указывают маршрут движения средств, адресатов и целевую направленность.

Ошибка в написании КБК в лучшем случае спровоцирует логическую ошибку в построении маршрута движения денег и остановит платёж, в худшем – уведёт деньги нецелевому получателю. Непонимание значения этого числового ряда приводит к невольному халатному отношению при его указании и, как следствие, к последующим проблемам во взаимоотношениях с налоговой.

Перед тем, как говорить о том, что такое код бюджетной классификации, как узнать 3 НДФЛ, следует уточнить ряд не менее важных вопросов:

3-НДФЛ: для чего нужна форма

Номер корректировки в декларации 3-НДФЛ: как узнать

Важно! 3-НДФЛ – основа для получения налогового возмещения физлицами при определённых законодательством видах расходов.

Кто и как сдает 3-НДФЛ

Номер инспекции в декларации 3-НДФЛ — как узнать по адресу

Законодатель выделяет две группы налоговых декларантов:

Важно! Обязательное и добровольное декларирование доходов имеют разные сроки сдачи документации.

Обязательному декларированию подлежат доходы физлиц с целью уплаты установленного законодательством налогового обременения. В этом случае документ обязателен к представлению в соответствующий налоговый орган до 30 апреля года, следующего за отчётным.

Инициативная подача справки о доходах допускается при оформлении физлицом налогового возврата за понесённые расходы по оплате:

А также при получении налоговых вычетов при операциях с ценными бумагами, дающими такую возможность.

В случаях добровольной сдачи отчётности помимо декларации необходимо будет приложить документы, подтверждающие траты. Срок подачи полного пакета документов определяется для каждого вида вычета индивидуально.

Состав кода бюджетной классификации

Код вычета НДФЛ в справке 2 НДФЛ

Кодировка представляет собой двадцатизначную комбинацию из 7 цифровых групп. Каждая группа несёт свою информационную нагрузку.

Коды классификации для 3-НДФЛ

Наиболее стандартные коды бюджетной классификации в декларациях 3 НДФЛ:

| Иными лицами | 182 1 01 02030 01 1000 110 |

При оформлении вычета форма заявления, утверждённая приказом уполномоченного органа от 14.02.2017 № ММВ-7-8/182@, также предусматривает указание кода БК. Важно знать, что указывать следует тот же код, что и в разделе 1 формы 3-НДФЛ.

Наиболее распространённым примером будет являться вычет для официально трудоустроенного гражданина, который пожелал оформить имущественный вычет.

В форме 3-НДФЛ КБК налоговый вычет при покупке квартиры ему необходимо будет указать кодировку «агентских» налогов – 182 1 01 02010 01 1000 110.

Этот выбор обусловлен тем, что заявитель – гражданин, имеющий доход, обременение которого уже уплачено налоговым агентом.

Важно! Перечень источников доходов (справочник КБК), утверждённый приказом ФНС России от 29.12.2016 № ММВ-7-1/736@, предусматривает несколько десятков КБК для физических лиц.

В целях исключения ситуации опечатки или полностью неверного указания кода проще и удобнее установить бесплатное программное обеспечение ФНС России, которое максимально автоматизирует и оптимизирует процесс подачи документов, в том числе – поможет определить КБК. Или заполнить форму через личный кабинет налоговой. Программное обеспечение размещено на сайте налоговой службы в разделе «Физические лица» – «Представление декларации о доходах».

Следует обратить внимание на ежегодное обновление программы. В случае, если возникнет необходимость сдачи сведений о доходах за неактуальный налоговый период, заполнить декларацию потребуется в версии программы соответствующего года.

Приложение позволит не только распечатать декларацию, но и выгрузить файл в электронной форме, что значительно ускорит процесс сдачи документов ответственному лицу.

Узнавать о выходе новой версии приложения лучше на официальном сайте ФНС России.

Однако при отсутствии возможности автоматизированной сдачи декларации соответствующий бланк можно взять в любом территориальном отделении уполномоченного органа. Бланк, заполненный от руки, также обязателен к принятию, как и машинописный. Заполнять его следует крайне аккуратно – зачёркивания и исправления в форме не допускаются.

Изменения в законодательстве

Законодательство Российской Федерации пластично и требует постоянного мониторинга. Проверять актуальность документа лучше каждый раз перед обращением в уполномоченный орган.

Важно! Последние изменения в бланк отчётности внесены приказом от 25.10.2017 и вступили в действие с начала 2018 года.

| Все | штрих-код | |

| Титульный | Адрес лица заменён на контактный телефон | |

| Д1 | Адрес объекта заменён на кадастровый (условный/инвентаризационный) номер и сведения о местонахождении | строки для указания остатка имущественного вычета по займам и процентам с предыдущего налогового периода |

| Е1 | строка, в которой указывали число месяцев, по итогам которых общая сумма дохода с начала года не пепревысила 350 т.р. | В пункт 3 добавлена строка «Сумма, уплаченная за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ» |

Помимо этого, новелла бланка 3-НДФЛ с 2018 года – это появление приложения, в котором следует приводить расчёт своего дохода от продажи каждого объекта недвижимости, которые оформлены в собственность после 01.01.2016.

Ошибка при заполнении

При обнаружении в уже сданной в налоговый орган декларационной форме существенных ошибок, могущих повлиять на размер налогов, следует официально внести в неё изменения.

Важно! Уточняющая форма аналогична уточняемой. То есть при обнаружении ошибки в 2018 году за 2016-й отчётный период для её исправления следует заполнить бланк образца 2016 года.

Изменения вносятся посредством заполнения уточнённой формы 3-НДФЛ с проставлением в поле «Номер корректировки» титульного листа формы соответствующего порядкового номера уточнения. При первичной корректировке – это будет «1», при вторичной «2» и т. д.

К уточнённой форме следует приложить документы, обосновывающие правомерность подобного уточнения. Дополнительно пакет документов допускает наличие сопроводительного письма с пояснениями относительно причины уточнения.

Эта подробная статья дала исчерпывающую информацию по вопросам указания КБК НДФЛ в 3-НДФЛ, а также по процедуре подачи и возможной корректировки формы декларации. Это несложный процесс, если подойти к нему ответственно и внимательно, как этого требует любой официальный финансовый документ.