Меняем «однушку» на «двушку» с сохранением ежемесячного платежа по ипотеке

Похоже, что весна принесла с собой ветер перемен — люди заговорили о смене жилья. Дело не только в процентных ставках и боязни роста цен, но и в необходимости — семье из 4-х человек тесно жить в однушке. Одни смело продают имеющуюся квартиру, берут новую ипотеку и радуются, что у них стало больше места. Другие — боятся, что вырастет ежемесячный платёж и жить станет тяжелее. Давайте подойдём к вопросу с практической точки зрения и на конкретном примере посчитаем, какие риски таит в себе смена жилья. Может, окажется, что рисков и вовсе нет.

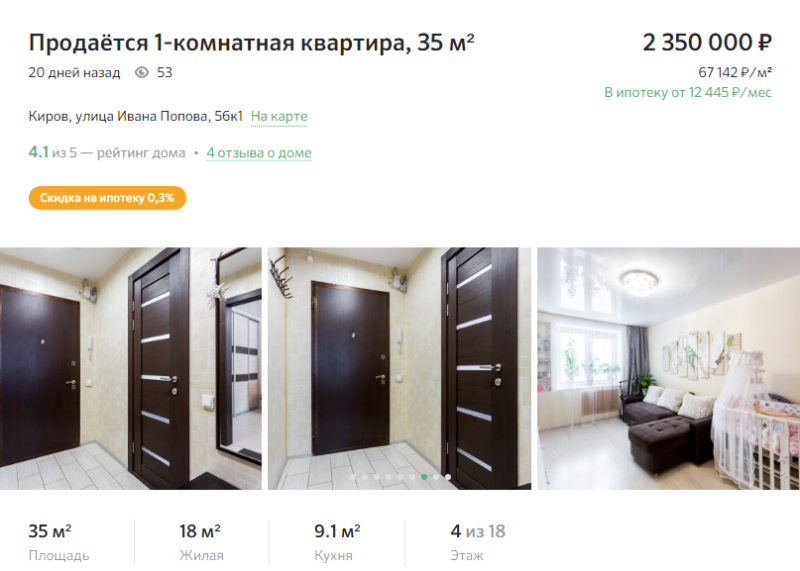

Для примера возьмём однокомнатную квартиру 35 кв. м. стоимостью 2 350 000 рублей.

Фото: kirov. domclick.ru

Фото: kirov. domclick.ru

Предположим, что квартира была куплена 3 года назад — в 2018 году. Средняя ипотечная ставка на тот момент была 10,5% годовых (по данным индекса «Выберу.ру»).

Цены на недвижимость 3 года назад тоже были иными. Подобная квартира стоила примерно 1 800 000 рублей (по данным портала «Мир квартир», цены на однокомнатные квартиры в Кирове за последний год выросли на 8%).

Ежемесячный платёж — 15 918 рублей. Переплата — 1 429 503 рубля.

Спустя три года долг по кредиту составлят 1 300 000 рублей, если не было досрочного погашения. Получается, что семья, продавая квартиру, получит примерно 1 000 000 рублей, которые пойдут на первый взнос на новое жильё. Остальное придётся пустить на закрытие текущей ипотеки, чтобы снять обременение.

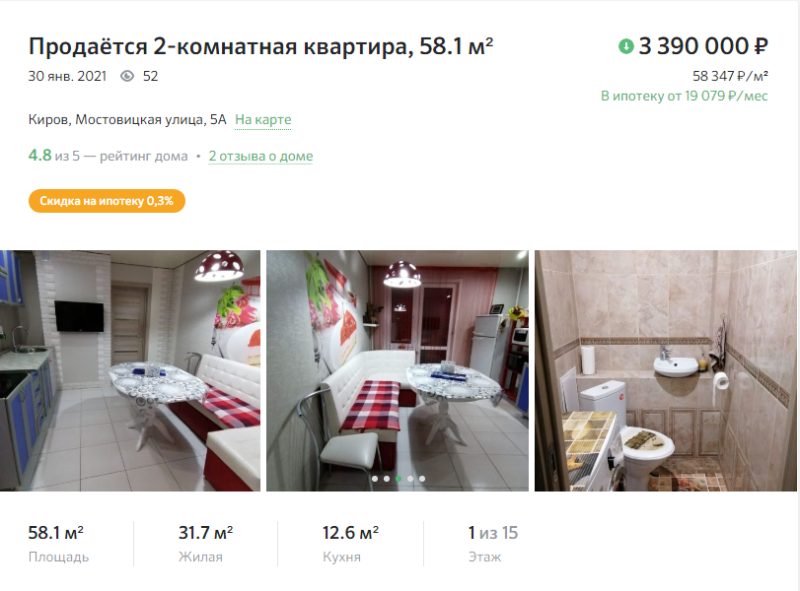

На замену мы выбрали двухкомнатную квартиру 58 кв. м. в этом же районе.

Фото: kirov. domclick.ru

Фото: kirov. domclick.ru

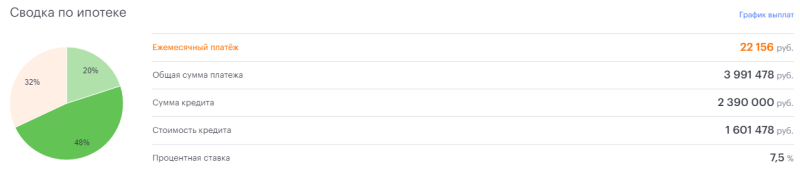

Ежемесячный платёж — 22 156 рублей. Переплата — 1 601 478 рублей. Если увеличить срок до 20 лет, то ежемесячный платёж станет 19 254 рубля, а переплата — 2 236 752 рубля.

При сохранении срока ежемесячный платёж станет больше примерно на 6 000 рублей. При увеличении срока до 20 лет ежемесячный платёж поднимется примерно на 3 000 рублей.

Много это или мало зависит от доходов и расходов семьи.

Часто причина расширения — рождение детей. Это значит, что семья получает материнский капитал. За одного — 483 882 рубля. За второго — ещё 150 000 рублей. Итого — 639 432 рубля.

Предположим, что в семье только один ребёнок (родился в 2020 году, поэтому право на маткапитал есть). Приплюсуем сумму сертификата к первому взносу.

Ежемесячный платёж стал 17 670 рублей, что незначительно выше предыдущего, за однокомнатную квартиру. Если увеличить срок ипотеки до 20 лет, то ежемесячный платёж станет 15 356 рублей.

Итак, падение процентных ставок по ипотеке облегчило семьям смену жилья с маленького на большое, но при прочих равных ежемесячный платёж ощутимо вырастет.

Впрочем, возможны варианты. Можно найти недорогую двухкомнатную квартиру, например, в другом районе или в доме старой постройки. Можно вложить материнский капитал или накопления (если они есть).

Обмен ипотечной квартиры

Нередко после приобретения жилья в ипотеку возникает необходимость его последующей продажи или обмена до погашения займа. Для своих клиентов банки предусматривают такую возможность. Но требуется соблюдение определённых условий процедуры. Приобретаемая квартира оформляется при ипотечном кредитовании как залоговое имущество. Это предполагает наложение обременения, которое ограничивает любые возможные сделки с этой недвижимостью.

Нередко после приобретения жилья в ипотеку возникает необходимость его последующей продажи или обмена до погашения займа. Для своих клиентов банки предусматривают такую возможность. Но требуется соблюдение определённых условий процедуры. Приобретаемая квартира оформляется при ипотечном кредитовании как залоговое имущество. Это предполагает наложение обременения, которое ограничивает любые возможные сделки с этой недвижимостью.

Возможен ли обмен?

Возможность обмена ипотечной квартиры до окончания всех выплат в РФ регламентируется Гражданским кодексом. Меняется залог: им становится новая недвижимость вместо имеющейся. Все условия ипотечного договора сохраняются для нового объекта кредитования.

Банки не слишком приветствуют подобные сделки. Для них никакой финансовой выгоды нет. Для банка это предполагает дополнительные издержки и длительное переоформление, потому кредитор может и отказать заёмщику.

Однако при соблюдении нескольких обязательных для заёмщика условий услуга обмена ипотечной квартиры на другую клиентам предоставляется.

Разрешение от банка

Получить согласие у банка на обмен своей ипотечной квартиры можно при соблюдении следующих требований:

Некоторые условия совершения обмена озвучиваются банковскими организациями сразу же, при обращении клиента. Иногда финансовое учреждение выставляет их отдельно.

Требование закона к процедуре

Квартиру, находящуюся в ипотеке, согласно статье 345 ГК РФ можно обменять, соблюдая условия банка. Но происходит это исключительно через оформление сделки купли-продажи. Каждое финансовое учреждение разрабатывает условия обмена квартиры для своих клиентов самостоятельно. Банк в обязательном порядке требует проведение оценки нового объекта недвижимости. Услуги оплачивает заёмщик.

Квартиру, находящуюся в ипотеке, согласно статье 345 ГК РФ можно обменять, соблюдая условия банка. Но происходит это исключительно через оформление сделки купли-продажи. Каждое финансовое учреждение разрабатывает условия обмена квартиры для своих клиентов самостоятельно. Банк в обязательном порядке требует проведение оценки нового объекта недвижимости. Услуги оплачивает заёмщик.

Также кредитор рассматривает место, в котором расположена квартира. Она не должна находиться в другом регионе или в слишком большой удалённости от инфраструктуры. Банк не пойдёт на такую сделку, ведь недвижимость будет выступать его залогом. По сути, заёмщик заново оформляет ипотеку.

К новому объекту кредитования предъявляются не меньшие требования, чем при первоначальном оформлении ипотеки.

Как происходит обмен ипотечной квартиры?

После получения официального согласия от банка на обмен квартиры можно проводить процедуру. Она осуществляется несколькими способами.

Возможность произведения обмена ипотечной недвижимости по тому или иному варианту зависит от выбора банковского учреждения. Самостоятельно заёмщик не может решить, какой из них подойдёт. Обратиться в банк следует ещё до выбора новой квартиры.

Как обменять ипотечную квартиру?

Для обмена ипотечной квартиры заёмщик должен собрать пакет своих документов, которые обычно требуются для оформления кредита. Также нужны бумаги на старое жильё, являющееся залогом по договору с банком. Документы на новую квартиру также необходимы в полном объёме, включая оценку недвижимости.

После сбора всех бумаг клиент должен подать заявление в банк, в котором он хочет получить ипотеку.

Что потребуется?

Заёмщику необходимо представить следующий список документов:

Заёмщику необходимо представить следующий список документов:

Помимо этого перечня, потребуются также комплекты документов на квартиру, являющуюся залоговым имуществом, и новую недвижимость, которую заёмщик планирует приобрести. Список бумаг следующий:

Также дополнительно может потребоваться согласие органов опеки и попечительства, если в какой-то из двух квартир прописаны несовершеннолетние дети.

Пошаговые действия

Человеку, желающему произвести обмен своей ипотечной квартиры на другую, придётся совершить ряд последовательных действий.

Банк после прохождения всех этапов подготавливает для заёмщика пакет документов сразу для двух сделок: купли-продажи залоговой недвижимости и купли-продажи новой квартиры, которую приобретает клиент. Сделка оформляется с участием всех сторон. Если подписание договора и процесс обмена ипотечного жилья осуществляется через риелтора, то вся процедура занимает около 3х месяцев.

Преимущества и недостатки обмена квартиры в ипотеке

Главное преимущество обмена ипотечной квартиры – это возможность сменить жильё, которое находится в обременении, на более подходящий вариант. Это означает, что, однажды оформив кредит на недвижимость, человек не будет находиться в жёстких рамках. У него есть возможность улучшения своих жилищных условий, переезда из одного города в другой, смены своего адреса, покупки большей или меньшей квартиры на своё усмотрение.

Главное преимущество обмена ипотечной квартиры – это возможность сменить жильё, которое находится в обременении, на более подходящий вариант. Это означает, что, однажды оформив кредит на недвижимость, человек не будет находиться в жёстких рамках. У него есть возможность улучшения своих жилищных условий, переезда из одного города в другой, смены своего адреса, покупки большей или меньшей квартиры на своё усмотрение.

Другими достоинствами обмена жилья в ипотеке является возможность проведения рокировки, как равноценных объектов недвижимости, так и с разницей в стоимости. Если квартиру нужно сменить на аналогичную по площади и по цене, то проблем с банком, скорее всего, не возникнет. Он даст согласие на проведение сделки.

Но бывают и другие варианты обмена. Новая жилая площадь может быть дороже предыдущей или наоборот – её стоимость ниже. В таком случае банковское учреждение может и отказать клиентам в проведении обмена. Основной недостаток такой процедуры – это то, что кредитор не обязан идти навстречу своему заёмщику. Получить разрешение банка бывает проблематично.

Однако сделку по обмену ипотечной квартиры можно совершить и с привлечением другого банка. Если цена покупаемой квартиры выше, чем залоговой, то деньги от продажи последней клиенту целесообразно потратить на погашение долга по кредиту. Оставшаяся сумма позволит внести первоначальный взнос по новой ипотеке.

Иногда и у покупателя недостаточно средств для покупки залоговой квартиры. Это создаёт дополнительные проблемы для обмена недвижимости. Тогда целесообразно сменить должника по договору. Но банк может отказаться от такой сделки, если новый заёмщик не соответствует его требованиям.

7 советов, как согласовать перепланировку в ипотечной квартире

Всегда может оказаться, что в квартире, купленной в ипотеку, расположение внутренних помещений не устраивает хозяина. В этом случае перепланировка становится единственным способом улучшить жилье, сделав его более комфортным. Но заемщики зачастую не знают, как законно согласовать и провести работы, если квартира в залоге у банка.

Юристы дали советы, как и при каких условиях можно сделать перепланировку ипотечного жилья, которое находится в залоге у банка.

Совет № 1. Помните, что собственником квартиры является банк

Общие правила перепланировки закреплены в ст. 25 Жилищного кодекса РФ. Для москвичей действует отдельное постановление правительства Москвы «Об организации переустройства и (или) перепланировки жилых и нежилых помещений в многоквартирных домах и жилых домах».

Но важно помнить, что, пока кредит не погашен, фактическим владельцем является не заемщик, а банк, с которым заключен договор, подчеркнул Баранов. Если вы не сможете оплатить ипотеку, у банка будут все законные основания вернуть залоговую квартиру, напомнил он.

Совет № 2. Внимательно изучите договор

Проведение перепланировки ипотечной квартиры возможно, но есть ряд нюансов. Первое, что нужно сделать, перед тем как проводить существенные изменения в квартире, — это изучить договор об ипотеке и понять, нет ли там прямого запрета на перепланировку, рекомендует Баранов. Юрист отметил, что если такого запрета нет, то нужно изучить, что заемщик вправе делать с помещением.

«Возможно, там будет формулировка о проведении косметического ремонта, замене дверных конструкций и проемов или что-то другое. Также важно детально изучить раздел ответственности сторон, чтобы обезопасить себя от лишних убытков», — рекомендует глава компании «Достигация».

Совет № 3. Получите разрешение банка

После того как вы убедились, что в договоре нет запрета на перепланировку, нужно получить письменное согласие банка, рассказала глава агентства недвижимости «ТрендХаус» Ксения Аверс. Она отметила, что, скорее всего, кредитная организация потребует, чтобы после проведенных работ не снизилась рыночная стоимость объекта и его ликвидность.

«Если вы решите сделать необычную планировку, то банк согласия точно не даст. Ведь такие варианты варианты будут на любителя при продаже. Это значит, что если вы не рассчитаетесь по ипотеке и банку придется продавать квартиру, найти покупателя будет сложно и кредитная организация выручит меньше денег», — пояснила эксперт.

Совет № 4. Подготовьте техническое заключение

Перед тем как обратиться в банк за разрешением, необходимо разработать проект перепланировки и подготовить техническое заключение, рассказала адвокат частной практики Ольга Благовещенская. По ее словам, техзаключение и проект можно получить в любой юридической компании, которая специализируется на сделках с недвижимостью.

Это платная процедура. По словам юриста, иногда также требуется привлечение независимой оценки будущей перепланировки, чтобы подтвердить ее безопасность и исключить все риски.

Совет № 5. Напишите официальное письмо в банк

Чтобы получить разрешение, в банк необходимо направить официальное письмо с пакетом документов, в том числе техзаключением и проектом перепланировки, подчеркнула глава юридического бюро «Сделки с недвижимостью» Альфия Митрошина.

«Банк обязан рассмотреть ваше заявление и дать письменный ответ. Скорее всего, согласие от кредитной организации будет платной услугой, поэтому придется потратиться еще до начала работ по переустройству жилья», — объяснил Артем Баранов.

Совет № 6. Обратитесь в жилищную инспекцию

С разрешением банка и остальными документами необходимо обратиться в жилищную инспекцию или администрацию города, рассказал глава юридической компании «Достигация». Он уточнил, что только после того, как жилищная инспекция или администрация даст согласие на проведение перепланировки ипотечной квартиры, можно заводить бригаду рабочих и начинать строительные работы.

«До этого момента начинать работы в ипотечной квартире не советуем, так как риски очень большие. От желания осуществить перепланировку до ее реализации пройдет не меньше четырех месяцев», — резюмировал Баранов.

Совет № 7. Помните, что банки против перепланировок

Банки неодобрительно относятся к перепланировкам ипотечного жилья, так как объекты с произведенной реконструкцией могут быть менее рентабельными, чем без нее, уточнила Митрошина. Кроме того, по ее словам, кредитор не может проконтролировать, довел ли заемщик до конца процедуру перепланировки. «Если ипотечный заемщик не справится с кредитным обязательствами, квартира будет продана на торгах, и есть риск, что планировка не будет завершена. Поэтому банки изначально избавляют себя от такой ответственности», — пояснила юрист.

Банки допускают перепланировку, если страховая компания, которая производила страхование недвижимости, дает добро, получив подтверждение оценщика, что объект после перепланировки прибавит в цене, уточнила юрист. По ее словам, это очень редкие случаи и опираться на них не стоит.

Как продать квартиру в ипотеке: 4 варианта

Покупка квартиры в ипотеку для большинства россиян сегодня является главной возможностью решения квартирного вопроса. Банки снижают ставки по кредитам и первоначальный взнос, стимулируя тем самым покупателей. По данным «Дом.РФ», в июне выдача ипотеки на новостройки в России достигла абсолютного рекорда — было оформлено более 40 тыс. жилищных кредитов.

Однако ипотека накладывает определенные обязательства не только по обслуживанию кредита, но и по распоряжению недвижимостью. Выяснили у экспертов, можно ли продать ипотечную квартиру и как это сделать.

Продавать можно, но с согласия банка

Квартира, находящаяся в ипотеке (в залоге у банка), наряду с другими объектами недвижимости может быть продана. Никаких ограничений в данном случае нет, рассказали эксперты, опрошенные редакцией «РБК-Недвижимости».

«Квартира в ипотеке — полноценный объект гражданских прав и может быть отчуждена ее собственником. При этом по закону собственник квартиры, находящейся в ипотеке, не вправе ее продавать без согласия банка», — пояснил юрист адвокатского бюро Asterisk Родион Ларченко.

Поэтому, прежде чем приступать к поискам покупателя, владельцу необходимо обратиться в банк и выяснить схему досрочного погашения кредита и снятия обременения с недвижимости. Банк обычно выдает такое разрешение, добавил управляющий директор сети офисов «Миэль» Александр Москатов.

После одобрения банком сделки нужно выбрать способ продажи ипотечной квартиры. Таких схем существует несколько, отметила член Ассоциации юристов России (АЮР) Оржония Коба.

Вместе с экспертами рассмотрим подробнее каждый из данных вариантов.

Способы продажи квартиры в ипотеке

Самый простой и популярный способ — это продажа квартиры при досрочном погашении кредита. «Обычно здесь поступают так: берут задаток у покупателя, погашают ипотечный заем, а затем уже продают недвижимость. Банк, в свою очередь, дает разрешение на продажу недвижимости в ипотеке и оформление документа об оставшемся долге», — пояснила Оржония Коба из АЮР.

Сами отношения сторон фиксируются в предварительном договоре купли-продажи, а первый платеж оформляется в качестве задатка. С 2015 года такая возможность предусмотрена в Гражданском кодексе, добавил Родион Ларченко из Asterisk.

«Задаток, помимо платежной функции, выполняет функцию обеспечения: если продавец откажется заключить основной договор, он будет обязан вернуть задаток в двойном размере», — отметил юрист. Для гарантии соблюдения интересов покупателя первый платеж лучше уплатить напрямую в банк с указанием в назначении платежа реквизитов кредитного договора и данных о продавце, добавил он.

Второй способ оформления сделки при продаже ипотечной квартиры — это погашение долга по кредиту в ходе сделки. Данный вариант требует непосредственного участия банка. «Сотрудник банка должен предоставить справку о том, какой размер долга еще нужно выплатить. Затем покупатель при помощи системы безопасных расчетов или аккредитива кладет деньги для продавца и для банка. Далее идет оформление бумаг и регистрация сделки в Росреестре», — рассказала представитель АЮР.

Третий вариант — продажа квартиры вместе с ипотечным долгом. Тоже довольно частое явление, особенно когда у заемщика нет денег. В этом случае продавцу необходимо найти покупателя, который готов приобрести недвижимость с условиями ипотеки. При такой схеме банк может немного улучшить условия по кредиту — рефинансировать ипотеку. «Для человека, который хочет купить квартиру по такой схеме, порядок действий достаточно прост: нужно оформить заявку в банке на обычную ипотеку, получить согласие банка и выбрать обремененный объект», — добавила юрист.

Последний способ — продажа ипотечного жилья банком — является не самым хорошим вариантом, так как продажа жилья банком происходит тогда, когда у заемщика появляются приличные долги по платежу. Для проведения сделки понадобится согласие обеих сторон.

Выгодно ли продавать квартиру в ипотеке

Продажа квартиры в ипотеке, как правило, невыгодна для продавца: цена продажи почти всегда будет ниже, чем цена покупки с учетом выплаченных процентов, предупредил адвокат Родион Ларченко. «Поэтому решение о продаже такой квартиры обычно принимается тогда, когда у продавца нет возможности гасить задолженность по кредиту в срок», — отметил он.

Также продавец при продаже квартиры, которая находилась с собственности менее установленного срока (три года или пять лет), будет обязан уплатить НДФЛ. При этом доход от продажи квартиры для целей налогообложения может быть уменьшен на сумму расходов по ее приобретению, включая сумму уплаченных процентов. Поэтому, как правило, налоги при продаже ипотечной квартиры не уплачиваются независимо от срока владения. Все расходы, связанные с покупкой квартиры (переоформлением), несет покупатель.

Плюсом покупки ипотечной квартиры, по словам экспертов, является снижение рисков мошенничества со стороны покупателя, так как большую часть денег перечисляет банк. Также кредитная организация контролирует все операции и следит за юридической стороной сделки.

К минусам покупки ипотечной квартиры юристы относят увеличение срока продажи квартиры. Если квартиру необходимо продать за короткий срок, то с ипотечным обременением это сделать сложно. Только на подготовку к заключению договора, оценочные работы и сбор документов потребуется несколько недель. Кроме того, банк не сразу перечисляет деньги продавцу после заключения договора — так как необходимо дождаться перерегистрации квартиры в Росреестре.

Как поменять квартиру в ипотеке на большую по площади втб

Для покупки квартиры в ипотеку нужно выбрать недвижимость, доказать банку свою платежеспособность и подать документы на рассмотрение. Если доход позволяет, и ежемесячный платеж не превышает 50% от общего дохода, заявку одобрят. Но банки предъявляют требования не только к платежеспособности клиента, но и самой квартире. Если квартира в старом доме, который признали аварийным или износ строения составляет более 65%, в выдаче ипотеки откажут.

Расскажем, по каким критериям банки оценивают квартиры. Еще узнаете, можно ли купить квартиру с перепланировкой.

Требования банков к ипотечным квартирам на вторичном рынке

В каждом банке предусмотрены свои требования к ипотечным объектам. И многие компании размещают информацию с требованиями по ипотеке на своих сайтах.

Какие требования предъявляют банки к квартирам в новостройках?

Недвижимость должна пройти аккредитацию в банке. Это означает, что банк должен проверить объект недвижимости, оценить сроки сдачи и застройщика.

Эксперты из банка анализируют репутацию девелопера и тщательно проверяют документацию. Если найдут какие-то нарушения, купить такую недвижимость в ипотеку не получится. При получении аккредитации от банка можете смело подавать документы на покупку квартиры в новом жилом комплексе. Но помните, что даже тщательная проверка застройщика со стороны банка, не дает уверенность, что дом будет построен вовремя.

Если покупаете апартаменты в новом доме, к ним предъявляются дополнительные требования. У апартаментов не должно быть статуса складского, торгового или офисного помещения. И залоговой объект не может находиться в бывших лагерях отдыха, санаториях, гостиницах. Если застройщик ведет реконструкцию дома, здание должно быть построено не ранее 2000 года.

Ограничения по ипотеке при покупке квартиры на льготных условиях?

Купить недвижимость по льготной ипотеке по ставке 7% можно только в новых домах. Вторичные объекты недвижимости не входят в программу. Льготная ипотека позволяет покупателям купить недвижимость по низкой процентной ставке, а застройщикам позволяет быстрее распродать квартиры.

Правительство РФ считает, что поддерживать продавцов на вторичном рынке жилья необязательно. Но в программе всегда найдутся исключения. Например, по «Семейной ипотеке» жители Дальневосточного округа могут купить квартиру в ипотеку на вторичном рынке недвижимости.

Можно ли купить квартиру в ипотеку с перепланировкой?

Банки разрешают покупать квартиры только с узаконенными перепланировками. Вы не сможете приобрести недвижимость по ипотеке, если:

лоджия объединена с комнатой;

в квартире снесли несущие стены и не согласовали с БТИ;

отопительные приборы перенесли на лоджию или балкон;

газифицированную кухню объединили с общей комнатой;

площадь санузла увеличена за счет жилого помещения;

перенесли инженерные системы: канализацию и водопровод.

Если при перепланировке затронули несущие стены, банк откажет в оформлении ипотечного кредита. Но некоторые банки готовы рассмотреть объекты с незаконной планировкой. Это касается только тех квартир, в которых не демонтировали несущие стены. Например, продавец решил расширить коридор или объединил санузлы без использования площади жилых помещений. В этом случае некоторые банки готовы пойти на уступки и разрешить оформить ипотечный кредит.

Квартиры в ипотеку с долгами и обременениями

Банки сразу откажут в приобретении недвижимости, на которую наложили арест. Такие сделки проводить запрещается. Если продавец пытается продать недвижимость, но его признали банкротом, сделку отменят. Менеджеры банков проверяют юридическую чистоту квартир и отказывают в выдаче кредитов на объекты с долгами, арестами и иными видами обременений. Но это преимущество для покупателя, т. к. никто не захочет приобретать проблемные квартиры.

Кратко: какие квартиры нельзя купить в ипотеку?

На аварийные дома и здания, износ которых превышает 65%, запрещается оформлять ипотечный кредит.

Нельзя приобрести недвижимость с незаконной перепланировкой. Исключения составляют квартиры, где не были затронуты несущие стены.

Банки отказывают в выдаче кредита на любые объекты с обременениями.

При покупке недвижимости на льготных условиях можно купить объект только в новом доме, вторичный рынок не рассматривается.

Если в квартире нет коммуникационных систем, в оформлении ипотеки откажут.

Банк откажет покупать квартиру по ипотеке, если продавец подал документы на квартиру и жилье под арестом.

Будьте с нами — подпишитесь на рассылку. Мы уведомим вас о новых статьях по почте или мессенджеру.