Меняем «однушку» на «двушку» с сохранением ежемесячного платежа по ипотеке

Похоже, что весна принесла с собой ветер перемен — люди заговорили о смене жилья. Дело не только в процентных ставках и боязни роста цен, но и в необходимости — семье из 4-х человек тесно жить в однушке. Одни смело продают имеющуюся квартиру, берут новую ипотеку и радуются, что у них стало больше места. Другие — боятся, что вырастет ежемесячный платёж и жить станет тяжелее. Давайте подойдём к вопросу с практической точки зрения и на конкретном примере посчитаем, какие риски таит в себе смена жилья. Может, окажется, что рисков и вовсе нет.

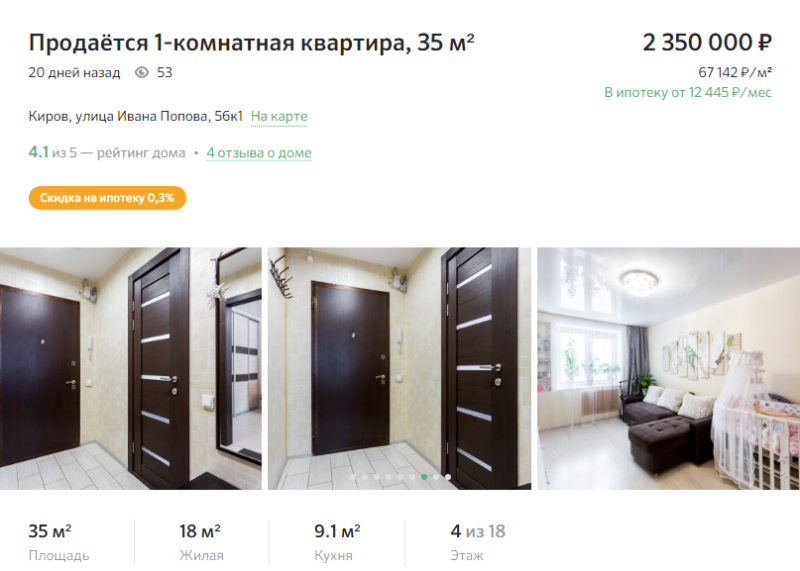

Для примера возьмём однокомнатную квартиру 35 кв. м. стоимостью 2 350 000 рублей.

Фото: kirov. domclick.ru

Фото: kirov. domclick.ru

Предположим, что квартира была куплена 3 года назад — в 2018 году. Средняя ипотечная ставка на тот момент была 10,5% годовых (по данным индекса «Выберу.ру»).

Цены на недвижимость 3 года назад тоже были иными. Подобная квартира стоила примерно 1 800 000 рублей (по данным портала «Мир квартир», цены на однокомнатные квартиры в Кирове за последний год выросли на 8%).

Ежемесячный платёж — 15 918 рублей. Переплата — 1 429 503 рубля.

Спустя три года долг по кредиту составлят 1 300 000 рублей, если не было досрочного погашения. Получается, что семья, продавая квартиру, получит примерно 1 000 000 рублей, которые пойдут на первый взнос на новое жильё. Остальное придётся пустить на закрытие текущей ипотеки, чтобы снять обременение.

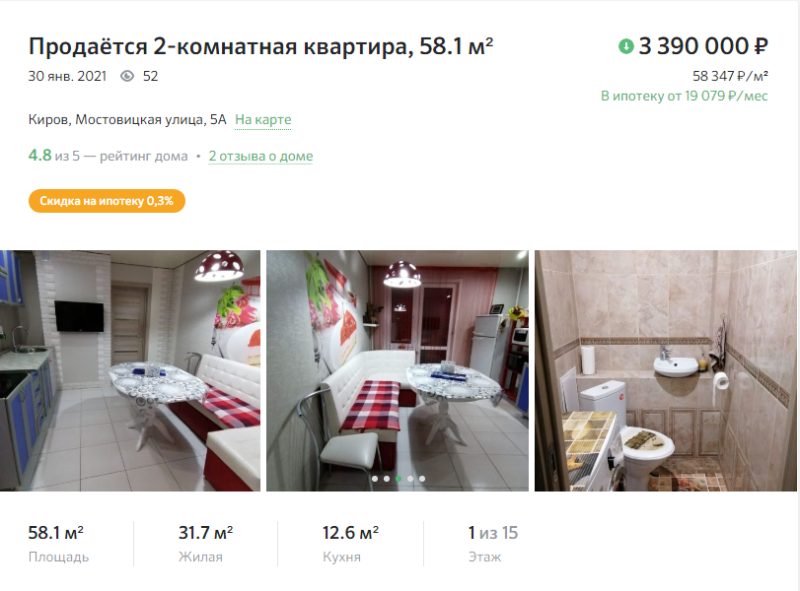

На замену мы выбрали двухкомнатную квартиру 58 кв. м. в этом же районе.

Фото: kirov. domclick.ru

Фото: kirov. domclick.ru

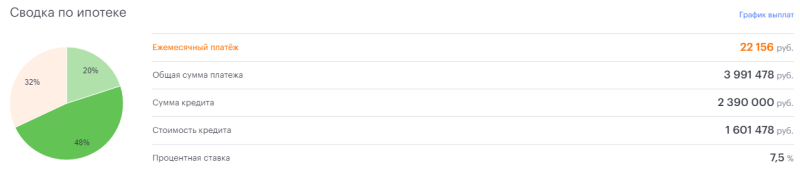

Ежемесячный платёж — 22 156 рублей. Переплата — 1 601 478 рублей. Если увеличить срок до 20 лет, то ежемесячный платёж станет 19 254 рубля, а переплата — 2 236 752 рубля.

При сохранении срока ежемесячный платёж станет больше примерно на 6 000 рублей. При увеличении срока до 20 лет ежемесячный платёж поднимется примерно на 3 000 рублей.

Много это или мало зависит от доходов и расходов семьи.

Часто причина расширения — рождение детей. Это значит, что семья получает материнский капитал. За одного — 483 882 рубля. За второго — ещё 150 000 рублей. Итого — 639 432 рубля.

Предположим, что в семье только один ребёнок (родился в 2020 году, поэтому право на маткапитал есть). Приплюсуем сумму сертификата к первому взносу.

Ежемесячный платёж стал 17 670 рублей, что незначительно выше предыдущего, за однокомнатную квартиру. Если увеличить срок ипотеки до 20 лет, то ежемесячный платёж станет 15 356 рублей.

Итак, падение процентных ставок по ипотеке облегчило семьям смену жилья с маленького на большое, но при прочих равных ежемесячный платёж ощутимо вырастет.

Впрочем, возможны варианты. Можно найти недорогую двухкомнатную квартиру, например, в другом районе или в доме старой постройки. Можно вложить материнский капитал или накопления (если они есть).

Обмен ипотечной квартиры на другую квартиру

Ипотека оформляется на длительный срок. Поэтому нет ничего удивительного, если за это время у заемщика меняются приоритеты и предпочтения или жизненная ситуация и ему больше не подходит его новая квартира. Например, заемщик, особенно при военной ипотеке, может переехать в другой город.

Однако ситуация усугубляется тем, что квартира находится в залоге у банка. Залог считается обременением, соответственно, клиент ограничен в совершении каких-либо действий с предметом залога. Можно ли в данной ситуации обменять ипотечную квартиру на другую, более подходящую для клиента? Как это сделать? Об этом и пойдет речь в данной статье.

Возможность процедуры

Наличие обременения на квартире автоматически не запрещает обменивать залоговую недвижимость на другую. Согласно закону об ипотеке на период действия ипотечного договора заемщик обязан согласовывать с банком все свои действия в отношении предмета залога, т.е. в данном случае – квартиры. О возможности обмена ипотечного жилья на другую недвижимость свидетельствует и статья 345 Гражданского Кодекса.

Поэтому если банк согласится, то такую сделку оформить можно. Если же заемщик не согласует с банком свои действия, то кредитор вправе расторгнуть договор и потребовать досрочно погасить кредит.

Как добиться согласия банка на сделку?

Чтобы произвести обмен квартиры с ипотекой, заемщик должен выполнить следующие условия:

Варианты размена ипотечной квартиры на новую

Существует несколько способов произвести интересующий заемщика обмен.

Вариант 1. Продажа одной квартиры и покупка другой

Здесь заключается двойной договор купли-продажи. Для этого следует выполнить следующие действия:

В этом случае новому покупателю не стоит волноваться насчет наличия на квартире (на частном доме) залога. Ведь он покупает «чистую» недвижимость, с которой уже снято обременение.

Вариант 2. Замена залогового имущества

Этот способ может применяется только при условии, что стоимость двух объектов недвижимости является равнозначной. Осуществляется замена следующим способом:

Этот вариант усложняется тем, что покупатель может не решиться приобрести недвижимость, находящуюся в залоге.

Вариант 3. Привлечение потребительского кредита на короткий срок

Это еще один удобный вариант сделать обмен старой квартиры на новую. В этом случае потребуется выполнить действия:

Здесь следует учесть, что могут возникнуть сложности при получении потребительского кредита на большую сумму. Большинство банков, к примеру, могут потребовать заключить договор поручительства. Однако этот способ является довольно удобным, поскольку здесь имеется больше шансов найти покупателя. Ведь квартира уже не будет находиться под обременением у банка.

Вариант 4. Обмен по переуступке

В качестве альтернативного варианта можно использовать обмен по переуступке. Схема заключается в том, что ипотечная квартира или долг по ней уступаются иному лицу. Однако этот вариант можно обыграть только при условии, что новый клиент полностью примет условия действующей ипотеки. Тогда переуступка будет зафиксирована соответствующим договором. После того как он будет подписан, статус заемщика перейдет к новому лицу.

Преимущество этого варианта заключается в юридической чистоте проводимой сделки. Кроме того, в этом случае новый заемщик должен будет выплатить уже не полную величину долга, а только оставшуюся часть. Дополнительный плюс – он получит хорошую кредитную историю.

Однако в этом случае банк будет тщательно оценивать нового клиента. Если он не подойдет хотя бы по одному критерию, то в переуступке ему откажут. Однако иногда банку выгоднее согласиться на переуступку долга любой кандидатуре. Например, у него нет выхода, когда старый заемщик признан неплатежеспособным.

Разница в стоимости

Главная проблема, которая может возникнуть при обмене ипотечной квартиры на другую, состоит в ценовой разнице. Здесь возможны три варианта:

Советы, которые могут пригодиться

Если заемщик решился на обмен ипотечной квартиры на более подходящий ему вариант, то он должен учесть несколько нюансов:

Таким образом, обменять ипотечную квартиру возможно. Однако это сложный и трудоемкий процесс, который займет не один месяц, и потребует дополнительных издержек. Поэтому сначала нужно убедиться в реальной необходимости данной сделки.

Как можно поменять квартиру, если она находится в ипотеке, на другую?

Ипотека — порой единственный способ обзавестись собственными квадратными метрами. Заёмщик имеет возможность сразу использовать жилплощадь по назначению, однако полноправным владельцем он становится только после полной выплаты кредита.

Но как быть, если до этого момента изменяются жизненные обстоятельства и возникает необходимость размена ипотечной квартиры? Ее можно обменять при соблюдении определённых условий.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Узнайте на нашем сайте об особенностях обмена приватизированной и муниципальной жилплощади, а также комнаты в общежитии или коммуналке.

Требования закона к процедуре

Регулирование отношений между банком и заёмщиком происходит на основе кредитного договора, который составляется в соответствии с Законами РФ.

Согласно ФЗ №102 (ст. 6) каждый ипотечный кредит основывается на залоге, в качестве которого и выступает купленный объект недвижимости.

Процедура обмена предполагает замену залога, то есть фактически переоформление кредита на другой объект.

Общий порядок подобной замены регулируется статьёй 345 ГК РФ. На основе этого закона каждый банк выпускает собственный документ, в котором содержатся конкретные шаги по проведению данной процедуры.

О том, как совершить обмен квартиры с доплатой, как поменять старое жилье на новостройку, а также об иногороднем обмене жильем, вы можете узнать из наших статей. Читайте также об основаниях для принудительного размена квартиры через суд.

Способы решения проблемы

Обмен ипотечной квартиры возможен по закону, однако получить добро на его проведения не так просто. Кредитору необходимо просчитать собственные риски в этой ситуации, поэтому каждый из них выдвигает свои условия. Чаще всего заёмщикам предлагается два способа:

Читайте на нашем сайте о том, как обменять двухкомнатную квартиру, можно ли обменять комнату на дом и земельный участок, и как заключить договор мены с доплатой.

Подготовка

Для осуществления обмена следует придерживаться следующего порядка действий.

Начать нужно с изучения кредитного договора.

Каждый банк подробно расписывает действия заёмщика и свои собственные в этом документе, и скорее всего пункт о продаже или обмене залоговой недвижимости в документе оговаривается.

Для того чтобы разобраться во всех тонкостях процесса и узнать, в каких регионах действие возможно, стоит проконсультироваться непосредственно у сотрудников организации.

Если вы хотите обменять квартиру на жильё в другом городе, он должен находиться не далее чем в 1000 км. от отделения банка. Залоговая жилплощадь регулярно проверяется инспекторами, и добраться до неё они должны в течение одного дня.

После консультации и знакомства с условиями возможной сделки необходимо подобрать подходящий объект недвижимости. Уверенность в добропорядочности владельца – необходимое условие для успеха сделки, ведь задержка выплаты с его стороны может обернуться серьёзными неприятностями.

Затем заёмщик совместно со службой безопасности банка проводит проверку объекта, на который планируется произвести обмен. Объект проверяется в ЖЭУ или УК, налоговых органах, ФМС, ЕГРП. Одновременно второй участник обмена проверяется на наличие судимости.

При отсутствии обстоятельств, препятствующих проведению сделки, начинается подготовка пакета документов.

Третий этап подготовки – сбор документов. Подготовка пакета происходит одновременно с поиском варианта жилья. Список документов состоит из следующих позиций:

Условия получения согласия банка

Кредитная организация может пойти навстречу заявителю и разрешить сделку, если заёмщик соответствует следующим требованиям:

Особенности в зависимости от характеристики объектов

Обмен залоговой квартиры может производиться на следующих условиях:

На равноценную

Производится путём смены объекта залога в том же кредитном договоре. Выбранный объект проверяется службой безопасности банка. Для этого заёмщик должен взять различные документы на помещение из УК, ЕГРП, БТИ.

Если препятствий к покупке нового жилья не обнаружится, составляются документы:

Расходы по получению различных справок ложатся на плечи заёмщика. Новый собственник становится полноправным владельцем после снятия обременения и получает Свидетельство.

На более дорогую

Можно ли обменять квартиру на большую? За счёт стоимости старого жилья гасится кредит, а разница используется в качестве первого взноса на новую жилплощадь. Такая сделка более выгодна банку, так как стоимость залогового объекта увеличивается.

Как это сделать? Чаще всего проводится путём продажи ипотечной квартиры с согласия банка и оформления нового кредита. Клиент одновременно подаёт заявление на продажу уже взятой в кредит жилплощади и на оформление в ипотеку новой.

Смена должника

Проводится в случае нехватки средств у приобретателя жилплощади. Покупатель отдаёт продавцу доплату, а оставшаяся сумма оформляется в виде кредита на его имя.

Жилье при этом остаётся в залоге. Трудность подобной сделки заключена в поиске продавца, способного удовлетворить банк своей платёжеспособностью, поэтому подобные схемы довольно редкие на практике.

Договор купли-продажи

Как осуществить обмен ипотечной квартиры на другую путем составления договора купли-продажи?

Средства от продажи идут на погашение ипотеки, новая вновь оформляется в ипотеку.

В этом случае возможна даже смена банка. Такая схема в основном применяется, если клиент хочет обменять жилье на более дешёвое.

Погасить остаток можно также за счёт разницы, полученной от покупателя. В этом случае сумма берётся в качестве аванса, и окончательная сделка оформляется после снятия обременения с жилья.

Оформление сделки

В зависимости от выбранного способа сделка проводится по определённому сценарию. Сходство вариантов состоит в том, что сделка проходит непосредственно в банке в присутствии контролирующего сотрудника.

Действия проводятся таким образом:

Обмен квартиры по военной ипотеке

Можно ли поменять ипотечную жилплощадь на другую военнослужащему? Самый сложный случай – смена жилья, полученного военнослужащими по спец. программе.

Такие квартиры находятся в залоге сразу у двух организаций: банка и Росвоенипотеки.

Но при этом существуют случаи, когда такая сделка предусмотрена договором.

Если военного переводят на службу в другой город, то по договору сделка осуществляется в соответствии с пунктом «Переезд». Процедура проводится по схеме равноценного обмена. Кредитные организации производят замену залогового объекта.

Обременение снимается, затем оформляется новый ипотечный договор.

Обмен ипотечной квартиры – сложный и достаточно рискованный процесс. Для получения гарантированного результата целесообразнее обратиться за помощью в осуществлении задуманного к сотрудникам надёжного агентства недвижимости.

О нюансах и рисках сделки с доплатой вы можете узнать из видео:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Просто о важном: можно ли поменять квартиру в ипотеке на другую или на дом? Как это юридически грамотно сделать?

Ипотечное кредитование успешно прижилось в России. По состоянию на март 2018 года россияне взяли больше 180 тыс. жилищных кредитов, говорит Центробанк.

Однако далеко не всегда заём выплачивается до конца, причём причина кроется отнюдь не в нехватке средств – людям просто хочется сменить место жительства.

Рассказываем, можно ли обменять квартиру, находящуюся в ипотеке, как действовать, если вы хотите поменять ее на равноценное жильё и на то, которое побольше.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Законно ли это?

Все вопросы касательно обмена жилой площади, находящейся в ипотеке, регламентируются статьей 345 Гражданского кодекса. Там чёрным по белому написано, что «По соглашению залогодателя и залогодержателя предмет залога может быть заменён другим имуществом». Значит любой заёмщик по согласованию с кредитором может обменять ипотечную недвижимость на другое жильё.

Что предлагают банки?

Обычно кредитующие организации дают три пути, если вы хотите расквитаться с ипотекой побыстрее и продать жильё.

Можно ли произвести обмен ипотечного жилья на другое?

Да, обменять ипотечную недвижимость можно, но при соблюдении определенных условий.

Что необходимо знать?

Банки диктуют условия, при котором обменять жильё вы можете только на реально существующую квартиру. Этот пункт стоит держать в уме семьям, надеющимся переехать в строящийся дом. Кредитор обязательно оценивает новый объект кредитования.

При обмене жилья необходимо предоставить пакет документов, идентичный тому, что требуется для ипотечного договора. Список достаточно обширный, приведём лишь некоторые наиболее важные:

Перечень может расширяться или сужаться в зависимости от требований кредитующей организации.

Дополнительно банки требуют заявление на увеличение размера ипотеки на сумму, равную разнице между старым и новым жилищем (если таковая имеется). Часто от заёмщика требуют оплату первоначального взноса за новый дом.

Варианты действий

Простой вариант – это даже не классический обмен как таковой. Сперва необходимо продать ипотечную квартиру, а на вырученные средства купить новое жильё. О нём мы поговорим в конце статьи.

Сложный вариант предполагает одновременное заключение двух договоров купли-продажи между банком и заёмщиком и между заёмщиком и продавцом недвижимости. В этом случае обратите внимание на следующие вещи:

Как получить согласие банка?

Поскольку недвижимость находится в залоге у кредитной организации, вам необходимо получить её согласие. Об этом говорит статья 37 федерального закона № 102-ФЗ «Об ипотеке». Чтобы всё произошло без проволочек, солидная часть ипотечного кредита уже должна быть погашена без просрочек. Как правило, достаточно 4-5 лет исправных платежей.

Плюсом станет стоимость новой недвижимости, которая должна быть меньше либо равна заложенной, и высокая ликвидность покупаемого жилья.

Затем заёмщик должен обратиться с письменной просьбой в банк, где указывает, что ему необходимо разрешение на обмен ипотечного жилья. К обращению прикладывается пакет документов:

Как поменять на дом?

Порядок обмена недвижимостью установлен главой 31 Гражданского Кодекса России. При обмене квартиры на дом предлагается либо найти равноценный объект недвижимости, либо неравноценный с последующей доплатой. Стоимость жилья определяется оценочной экспертизой, которую оплачивает заёмщик.

В договоре купли-продажи будут указаны не только данные о доме, но и характеристики земельного участка. Также необходимо указать земельный участок и в акте приема-передачи.

Особенности процедуры

Какие документы собирать и на что обратить внимание?

Равноценная недвижимость

Это самый простой вариант. Для проверки безопасности квартиры необходимо заказать выписки из ЖЭУ, ЕГРН, домоуправления. Их оплачивает заёмщик.

Если все документы в порядке, стороны приступают к заключению договора, одномоментно оформляя договор обмена, передачу нового залога и снятие обременения со старой квартиры.

Подороже и большей площади

Если банк сходу даёт согласие на сделку с доплатой, то последовательность действий идентична обмену на равноценное жильё. Если же кредитор отказывает, граждане пытаются продать ипотечное жильё, одновременно подавая заявление на новую ссуду.

Когда заёмщик получает согласие по обеим заявкам, он оформляет два договора: на продажу старой и покупку новой. При этом процедура оформления залога на новое жилье проводится в первую очередь. Старая квартира всё ещё находится под обременением, которое снимается после заключения нового кредитного договора.

Частный дом

Помимо документов на дом, тождественных документам на квартиру, о которых мы говорили выше, понадобятся специальные бумаги для земельного участка:

Заключение договора

Договор купли-продажи для обмена ипотечного жилья составляется в простой письменной форме. В нём непременно должны быть прописаны следующие пункты:

При желании стороны вносят в документы срок, когда квартира будет пуста и передана, обязанность продавца оплатить коммунальные услуги вплоть до даты выселения и т.п.

Иногда стороны заключают авансовый договор, если необходимо неопровержимое подтверждение оплаты. Полезно будет указать в договоре, что аванс подлежит возврату покупателю в случае обнаружения обстоятельств, препятствующих сделке. Иначе покупатель рискует лишиться и денег, и нового жилья.

Вместо авансового договора возможно использование предварительного договора, который будет говорить о твёрдых намерениях сторон.

Регистрация сделки

У покупателя к моменту сделки должна быть достаточная для покрытия ипотеки сумма, которая делится на две части. Первая, равная остатку задолженности по кредиту, отправляется на полное досрочное погашение кредита. Вторая кладётся в банковскую ячейку с определёнными условиями доступа. Эти деньги предназначены продавцу нового жилья, они будут переданы после регистрации.

После заключения сделки необходимо подать весь пакет документов из банка в Росреестр, где покупателя зарегистрируют как нового собственника. Это необходимо для снятия обременения. После завершения этой процедуры покупатель получает жилье и права на него, а продавец — разницу между ценой квартиры и суммой ипотеки, которая была заложена в ячейку.

В дальнейшем остаётся только подписать акты приёмки-передачи и отметить новоселье.

Внимание к разнице

От того, насколько более дорогое или дешёвое жильё собирается приобретать заёмщик, зависит какие суммы необходимо отложить ему. Более того, банки предпочитают обмен на равноценное жильё, поскольку это самая простая процедура при обмене заложенной недвижимости. Значит, на подобную сделку проще получить согласие финансовой организации.

Альтернативный способ

Ранее мы говорили, что существует альтернативный вариант обмена недвижимости. Его суть заключается в том, что вы продаёте квартиру с обременением, но тут же покупаете новую жилплощадь снова в ипотеку. Из подводных камней такого метода стоит заострить внимание на нескольких вещах:

Жизнь быстро течёт и меняется, многие люди стремятся сменить место жительства. Поэтому важно помнить о возможных вариантах обмена заложенных квартир и домов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Обмен ипотечной квартиры

Нередко после приобретения жилья в ипотеку возникает необходимость его последующей продажи или обмена до погашения займа. Для своих клиентов банки предусматривают такую возможность. Но требуется соблюдение определённых условий процедуры. Приобретаемая квартира оформляется при ипотечном кредитовании как залоговое имущество. Это предполагает наложение обременения, которое ограничивает любые возможные сделки с этой недвижимостью.

Нередко после приобретения жилья в ипотеку возникает необходимость его последующей продажи или обмена до погашения займа. Для своих клиентов банки предусматривают такую возможность. Но требуется соблюдение определённых условий процедуры. Приобретаемая квартира оформляется при ипотечном кредитовании как залоговое имущество. Это предполагает наложение обременения, которое ограничивает любые возможные сделки с этой недвижимостью.

Возможен ли обмен?

Возможность обмена ипотечной квартиры до окончания всех выплат в РФ регламентируется Гражданским кодексом. Меняется залог: им становится новая недвижимость вместо имеющейся. Все условия ипотечного договора сохраняются для нового объекта кредитования.

Банки не слишком приветствуют подобные сделки. Для них никакой финансовой выгоды нет. Для банка это предполагает дополнительные издержки и длительное переоформление, потому кредитор может и отказать заёмщику.

Однако при соблюдении нескольких обязательных для заёмщика условий услуга обмена ипотечной квартиры на другую клиентам предоставляется.

Разрешение от банка

Получить согласие у банка на обмен своей ипотечной квартиры можно при соблюдении следующих требований:

Некоторые условия совершения обмена озвучиваются банковскими организациями сразу же, при обращении клиента. Иногда финансовое учреждение выставляет их отдельно.

Требование закона к процедуре

Квартиру, находящуюся в ипотеке, согласно статье 345 ГК РФ можно обменять, соблюдая условия банка. Но происходит это исключительно через оформление сделки купли-продажи. Каждое финансовое учреждение разрабатывает условия обмена квартиры для своих клиентов самостоятельно. Банк в обязательном порядке требует проведение оценки нового объекта недвижимости. Услуги оплачивает заёмщик.

Квартиру, находящуюся в ипотеке, согласно статье 345 ГК РФ можно обменять, соблюдая условия банка. Но происходит это исключительно через оформление сделки купли-продажи. Каждое финансовое учреждение разрабатывает условия обмена квартиры для своих клиентов самостоятельно. Банк в обязательном порядке требует проведение оценки нового объекта недвижимости. Услуги оплачивает заёмщик.

Также кредитор рассматривает место, в котором расположена квартира. Она не должна находиться в другом регионе или в слишком большой удалённости от инфраструктуры. Банк не пойдёт на такую сделку, ведь недвижимость будет выступать его залогом. По сути, заёмщик заново оформляет ипотеку.

К новому объекту кредитования предъявляются не меньшие требования, чем при первоначальном оформлении ипотеки.

Как происходит обмен ипотечной квартиры?

После получения официального согласия от банка на обмен квартиры можно проводить процедуру. Она осуществляется несколькими способами.

Возможность произведения обмена ипотечной недвижимости по тому или иному варианту зависит от выбора банковского учреждения. Самостоятельно заёмщик не может решить, какой из них подойдёт. Обратиться в банк следует ещё до выбора новой квартиры.

Как обменять ипотечную квартиру?

Для обмена ипотечной квартиры заёмщик должен собрать пакет своих документов, которые обычно требуются для оформления кредита. Также нужны бумаги на старое жильё, являющееся залогом по договору с банком. Документы на новую квартиру также необходимы в полном объёме, включая оценку недвижимости.

После сбора всех бумаг клиент должен подать заявление в банк, в котором он хочет получить ипотеку.

Что потребуется?

Заёмщику необходимо представить следующий список документов:

Заёмщику необходимо представить следующий список документов:

Помимо этого перечня, потребуются также комплекты документов на квартиру, являющуюся залоговым имуществом, и новую недвижимость, которую заёмщик планирует приобрести. Список бумаг следующий:

Также дополнительно может потребоваться согласие органов опеки и попечительства, если в какой-то из двух квартир прописаны несовершеннолетние дети.

Пошаговые действия

Человеку, желающему произвести обмен своей ипотечной квартиры на другую, придётся совершить ряд последовательных действий.

Банк после прохождения всех этапов подготавливает для заёмщика пакет документов сразу для двух сделок: купли-продажи залоговой недвижимости и купли-продажи новой квартиры, которую приобретает клиент. Сделка оформляется с участием всех сторон. Если подписание договора и процесс обмена ипотечного жилья осуществляется через риелтора, то вся процедура занимает около 3х месяцев.

Преимущества и недостатки обмена квартиры в ипотеке

Главное преимущество обмена ипотечной квартиры – это возможность сменить жильё, которое находится в обременении, на более подходящий вариант. Это означает, что, однажды оформив кредит на недвижимость, человек не будет находиться в жёстких рамках. У него есть возможность улучшения своих жилищных условий, переезда из одного города в другой, смены своего адреса, покупки большей или меньшей квартиры на своё усмотрение.

Главное преимущество обмена ипотечной квартиры – это возможность сменить жильё, которое находится в обременении, на более подходящий вариант. Это означает, что, однажды оформив кредит на недвижимость, человек не будет находиться в жёстких рамках. У него есть возможность улучшения своих жилищных условий, переезда из одного города в другой, смены своего адреса, покупки большей или меньшей квартиры на своё усмотрение.

Другими достоинствами обмена жилья в ипотеке является возможность проведения рокировки, как равноценных объектов недвижимости, так и с разницей в стоимости. Если квартиру нужно сменить на аналогичную по площади и по цене, то проблем с банком, скорее всего, не возникнет. Он даст согласие на проведение сделки.

Но бывают и другие варианты обмена. Новая жилая площадь может быть дороже предыдущей или наоборот – её стоимость ниже. В таком случае банковское учреждение может и отказать клиентам в проведении обмена. Основной недостаток такой процедуры – это то, что кредитор не обязан идти навстречу своему заёмщику. Получить разрешение банка бывает проблематично.

Однако сделку по обмену ипотечной квартиры можно совершить и с привлечением другого банка. Если цена покупаемой квартиры выше, чем залоговой, то деньги от продажи последней клиенту целесообразно потратить на погашение долга по кредиту. Оставшаяся сумма позволит внести первоначальный взнос по новой ипотеке.

Иногда и у покупателя недостаточно средств для покупки залоговой квартиры. Это создаёт дополнительные проблемы для обмена недвижимости. Тогда целесообразно сменить должника по договору. Но банк может отказаться от такой сделки, если новый заёмщик не соответствует его требованиям.