Как поменять оквэд в отчете 4 фсс

II. Заполнение титульного листа формы Расчета

4. Титульный лист формы Расчета заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда».

5. При заполнении титульного листа формы Расчета:

5.1. в поле «Регистрационный номер страхователя» указывается регистрационный номер страхователя;

5.2. поле «Код подчиненности» состоит из пяти ячеек и указывает на территориальный орган Фонда, в котором страхователь зарегистрирован в настоящее время;

5.3. в поле «Номер корректировки»:

при представлении первичного Расчета указывается код 000;

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения);

5.4. в поле «Отчетный период (код)» проставляется период, за который представляется Расчет, и количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения.

При представлении Расчета за первый квартал, полугодие, девять месяцев и год заполняются только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в поле «Отчетный период (код)» заполняются только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются соответственно как «03», «06», «09». Расчетным периодом признается календарный год, который обозначается цифрой «12». Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02, 03. 10;

5.5. в поле «Календарный год» проставляется календарный год, за расчетный период которого представляется Расчет (уточненный расчет);

5.7. в поле «Полное наименование организации, обособленного подразделения/Ф.И.О. (последнее при наличии) индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами либо отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, указывается его фамилия, имя, отчество (последнее при наличии) (полностью, без сокращений) в соответствии с документом, удостоверяющим личность;

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00);

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации;

При заполнении ОГРН юридического лица, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00);

(пп. 5.12 введен Приказом ФСС РФ от 07.06.2017 N 275)

5.13. в поле «Номер контактного телефона» указывается городской или мобильный номер телефона страхователя/правопреемника или представителя страхователя с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка»;

5.14. в полях, отведенных для указания адреса регистрации:

(в ред. Приказа ФСС РФ от 07.06.2017 N 275)

(см. текст в предыдущей редакции)

В полях «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» указывается списочная численность работающих инвалидов, работников, занятых на работах с вредными и (или) опасными производственными факторами, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. N 282-ФЗ) на отчетную дату;

5.16. информация о количестве страниц представленного Расчета и количестве прилагаемых листов подтверждающих документов указывается в полях «Расчет представлен на» и «с приложением подтверждающих документов или их копий на»;

5.17. в поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю»:

в поле «Ф.И.О. (последнее при наличии) руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя» при подтверждении достоверности и полноты сведений, содержащихся в Расчете:

в поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия представителя страхователя/правопреемника;

5.18. поле «Заполняется работником территориального органа Фонда Сведения о представлении расчета» заполняется при представлении Расчета на бумажном носителе:

в поле «с приложением подтверждающих документов или их копий на листах» указывается количество листов, подтверждающих документов или их копий, приложенных к Расчету;

в поле «Дата представления расчета» проставляется:

дата представления Расчета лично или через представителя страхователя;

дата отправки почтового отправления с описью вложения при отправке Расчета по почте.

Кроме того, в данном разделе указывается фамилия, имя и отчество (при наличии) работника территориального органа Фонда, принявшего Расчет, ставится его подпись.

Как сделать корректировочный отчет 4-ФСС

Когда нужно корректировать 4-ФСС

Представленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если все цифровые данные, а также информация о работодателе и прочие сведения отражены правильно. Если же вы что-то забыли в нем отразить, указали неточные или неполные данные или в расчеты закрались ошибки, придется вернуться к исходному отчету и внести в него исправления.

Обойтись без корректировочного 4-ФСС можно, если выявленные искажения не повлекли занижения базы по взносам. Законодательством предусмотрена обязательная и добровольная корректировка формы 4-ФСС:

Иными словами действует правило: нет занижения по взносам — без уточнения расчета можно обойтись. Хотя страхователь вправе это сделать добровольно. При этом уточненный 4-ФСС, представленный после истечения установленного срока подачи расчета, не будет считаться представленным с нарушением срока.

Нужна ли уточненка, если по итогам проверки ФСС доначислил страховые взносы, пени по ним и штрафы? Ответ на этот вопрос вы можете получить в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Производить или нет корректировку 4-ФСС при отсутствии занижения базы по взносам, решать страхователю. Есть минимум две причины, по которым лучше не пренебрегать этой процедурой:

Узнать больше о налоговой нагрузке помогут материалы:

Что учесть при оформлении корректировки 4-ФСС в 2020-2021 годах, расскажем далее.

Три правила оформления и отправки корректировки

Если раньше вам не приходилось вносить поправки в 4-ФСС, могут возникнуть затруднения. Как сделать корректировку 4-ФСС, соблюдая нормативные требования?

При оформлении и отправке в фонд корректировочного отчета 4-ФСС в 2020-2021 годах рекомендуем придерживаться следующих правил:

Обязательной формы для такого письма не предусмотрено. Ориентироваться можно на следующий образец:

Внимание! Оформлять сопроводительное письмо необязательно — подобного требования не содержится ни в законе № 125-ФЗ, ни в порядке оформления 4-ФСС, утв. приказом № 381. Поэтому можно обойтись и без него.

Куда представить корректировку и по какой форме

Сдать корректировочный 4-ФСС нужно в то же территориальное отделение ФСС, куда был представлен исходный расчет и где вы зарегистрированы как страхователь.

Для оформления корректировочного расчета необходимо использовать ту форму, которая действовала в расчетном периоде, за который вносятся изменения (п. 1.5 ст. 24 закона от 24.07.1998 № 125-ФЗ).

Разобраться с тем, по какой форме сдавать корректировочный расчет, несложно — бланк расчета меняется не часто. Форма 4-ФСС, действующая в настоящее время (с 3 квартала 2017 года), утверждена приказом ФСС от 26.09.2016 № 381. За отчетные периоды 2021 года сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь.

Об эволюции бланка 4-ФСС читайте здесь.

Образец заполнения 4-ФСС за 3 квартал/9 месяцев 2021 года вы можете скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Последствия сдачи уточненного расчета

Страхователь вправе представить уточненный расчет по форме 4-ФСС в любое время — законом конкретный срок для этого не предусмотрен. Но из текста ст. 24 закона № 125-ФЗ становится ясно, что дата представления корректировочного 4-ФСС все-таки имеет значение:

Ответственность не грозит тому страхователю, который представил уточненный 4-ФСС добровольно, то есть самостоятельно выявил и исправил ошибки, не приводящие к занижению подлежащей уплате суммы страховых взносов.

О сроках сдачи электронной и бумажной форм 4-ФСС узнайте из этого материала.

Итоги

Корректировка 4-ФСС в 2020-2021 годах проводится по правилам, предусмотренным в ст. 24 закона № 125-ФЗ. Если в исходном расчете из-за ошибок была занижена база по взносам «на травматизм», представление корректировки обязательно. При таких обстоятельствах до подачи уточненки следует доплатить недостающую сумму взносов и пени. Тогда компания сможет избежать штрафа. В остальных случаях работодатель может произвести корректировку 4-ФСС добровольно.

Как заполнять 4-ФСС, если вам подняли тариф?

В 2020 году только вновь образованным компаниям повезло: им не нужно было проходить ежегодную процедуру подтверждения основного вида деятельности для установления тарифа взносов на травматизм. Всем остальным это делать было нужно, причем кому-то с учетом режима нерабочих дней в апреле, а кому-то – без. Возможно, что кое-кто и нарушил срок и получил в ответ повышенный тариф взносов. В результате некоторым предстоит пересчитывать взносы и отражать изменения в отчетности. Хотя можно попробовать и поспорить с фондом.

Если вы опоздали с подтверждением вида деятельности

Если компания в срок до 15 апреля не представит документы, подтверждающие основной вид деятельности за прошедший год, ФСС отнесет такого страхователя к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска по его записи в ЕГРЮЛ.

Главное, что код ОКВЭД значится в ЕГРЮЛ, а ведет страхователь такую деятельность или нет – не важно.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

На практике это означает, что в случае опоздания с документами, фонд не будет ожидать выездной проверки, чтобы установить, чем фактически занимается страхователь. Он просто выберет вид деятельности из списка заявленных в ЕГРЮЛ с наиболее высоким классом профессионального риска.

В этом случае взносы «на травматизм», которые были рассчитаны и уплачены с начала года по более низкому тарифу, придется пересчитать и разницу доплатить в бюджет фонда.

Перенос сроков подтверждения основного вида деятельности в 2020 году

В 2020 году организации, на которые распространяется режим нерабочих дней в апреле, должны были подтвердить основной вид деятельности 6 мая.

Организации, которые работали в апреле в обычном режиме, должны были сдать документы не позже 15 апреля.

Если эти сроки нарушены, готовьтесь к перерасчету взносов с начала года.

Как заполнить 4-ФСС

Если ваш тариф взносов на травматизм пересмотрен фондом, заполнять 4-ФСС за полугодие надо с учетом пересчета.

Если тариф вырос, в форме 4-ФСС за полугодие взносы на травматизм нужно считать уже исходя из новой ставки. Если успели доплатить взносы за 1 квартал, в строке 16 «Уплачено страховых взносов» запишите реквизиты платежного поручения и сумму.

Из-за опоздания вам придется сдавать и уточненный расчет за 1 квартал 2020 г. Если вы успели подать уточненку, то по строке «Задолженность за страхователем на конец отчетного (расчетного) периода» расчета за полугодие сумма пересчета должна быть отражена. С учетом нового тарифа нужно заполнить и строку 2 «Начислено к уплате страховых взносов».

Можно ли оспорить повышенный тариф

По мнению судей, документы, поданные в течение расчетного периода, ФСС рассмотреть обязан. Опоздавшие документы ФСС может учесть при назначении тарифа (см. постановление АС Московского округа от 28 февраля 2020 года по делу № A40-184022/2019).

На то, что установленный фондом тариф можно оспорить, указал и Верховный Суд в определении от 12 ноября 2018 г. № 304-КГ18-9969.

Работодатель может представить документы для подтверждения основного вида деятельности и после установленного срока, то есть после того, как ФСС установил ему тариф. Фонд должен их оценить и определить размер тарифа с учетом этих документов. Отказ Фонда можно обжаловать в суд, т.е. у организации есть право доказать, какой из видов деятельности для нее является основным.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

4-ФСС за 1 полугодие 2020 для пострадавших отраслей в 1С:ЗУП 8.3

За 2 квартал можно не платить все налоги, кроме НДС и НДФЛ с доходов сотрудников (в т.ч. по ГПД). А еще можно не платить страховые взносы — кроме взносов на травматизм.

Льгота распространяется на следующие категории плательщиков:

Также обозначены сроки переноса уплаты страховых взносов: он продлен на 6 месяцев для всех организаций и ИП, которые включены в реестр малого и среднего бизнеса по состоянию на 1 марта 2020 года, и еще для тех, кто занят в отраслях, наиболее пострадавших из-за коронавируса (Постановление Правительства РФ от 24.04.2020 № 570)

Перенос по страховым взносам:

По страховым взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний:

По уплате сроки перенесли, а отчитаться по взносам нужно во время.

Итак, страхователи предоставляют расчет по форме 4-ФСС в территориальный орган ФСС по месту регистрации.

Сроки сдачи установлены следующие:

Заполнение 4-ФСС в 1С: ЗУП версии: Зарплата и управление персоналом, редакция 3.1 (3.1.14.97)

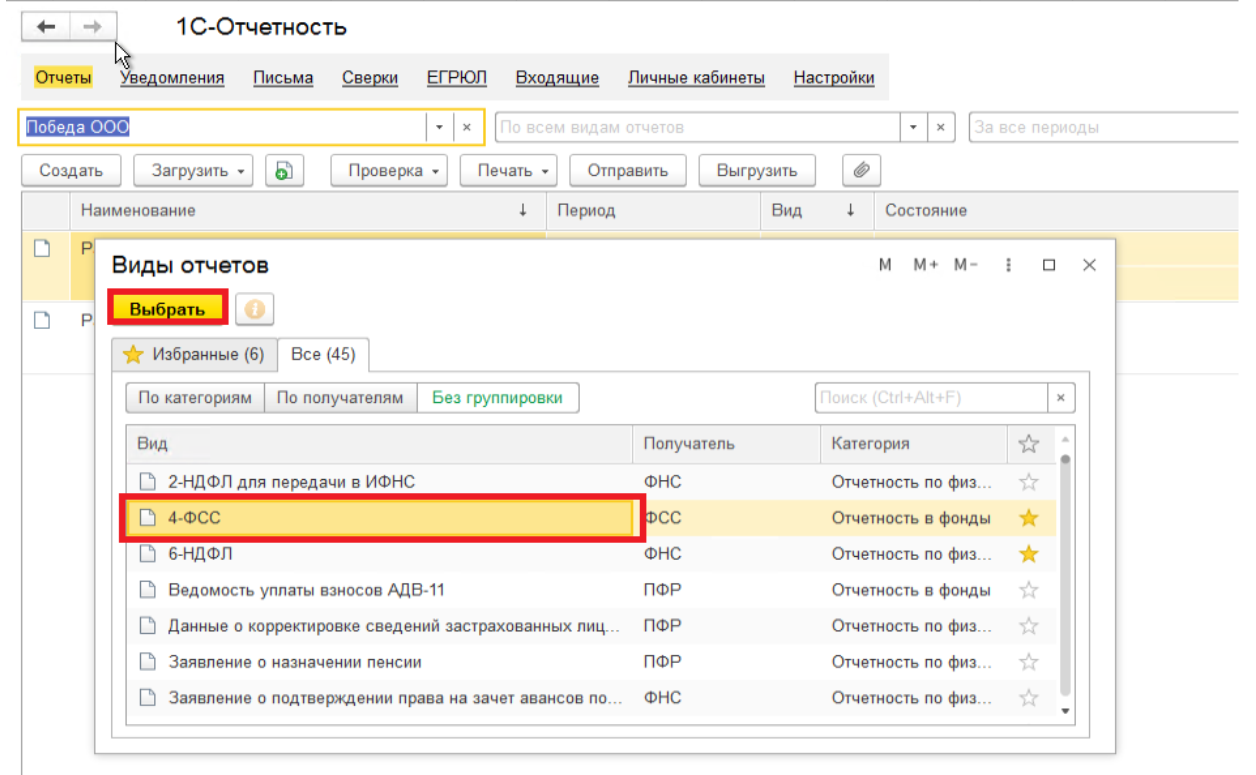

В программе для составления расчета по форме 4-ФСС предназначен регламентированный отчет 4-ФСС (Отчетность, справки —>1С-Отчетность). Для составления отчета необходимо в 1С-Отчетность нажать Создать и выбрать в списке доступных отчетов отчет с названием 4-ФСС по кнопке Выбрать.

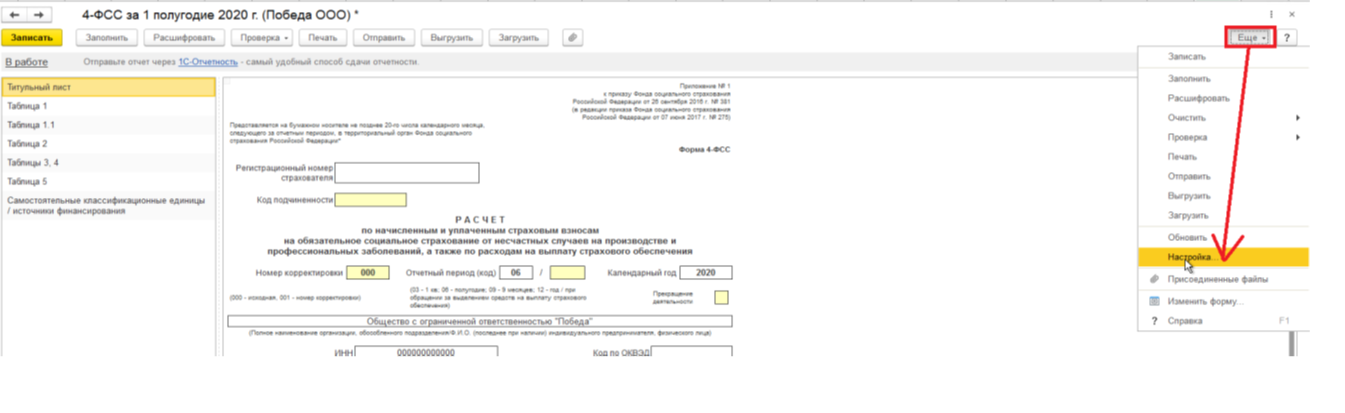

По умолчанию в форме отчета показываются все разделы и таблицы. Настроить разделы можно и самим, для этого, нажмите на кнопку Еще, расположенной в верхней командной панели формы отчета, и выберите пункт Настройка.

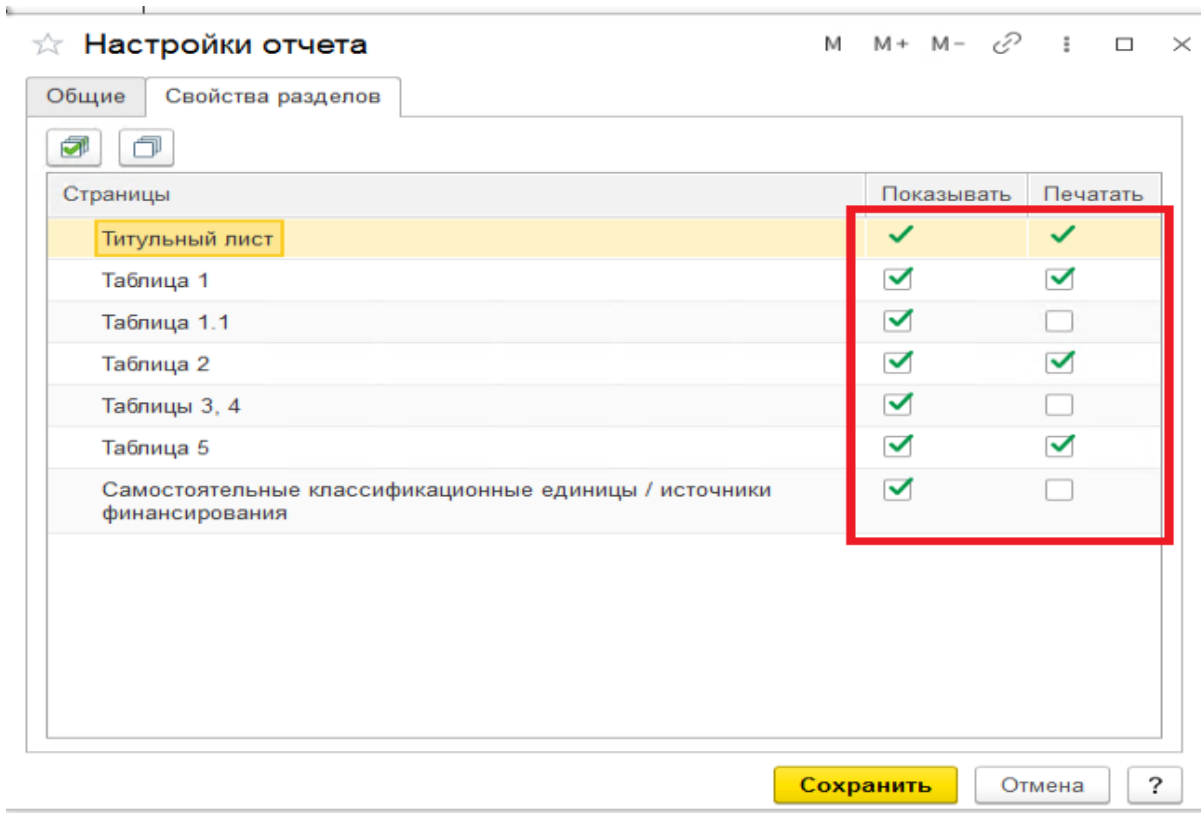

В форме Настройки на закладке Свойства разделов необходимо снять флажки Показывать и Печатать для этих таблиц.

Вариант 1. По ИП и организациям, относящихся к субъектам малого и среднего предпринимательства.

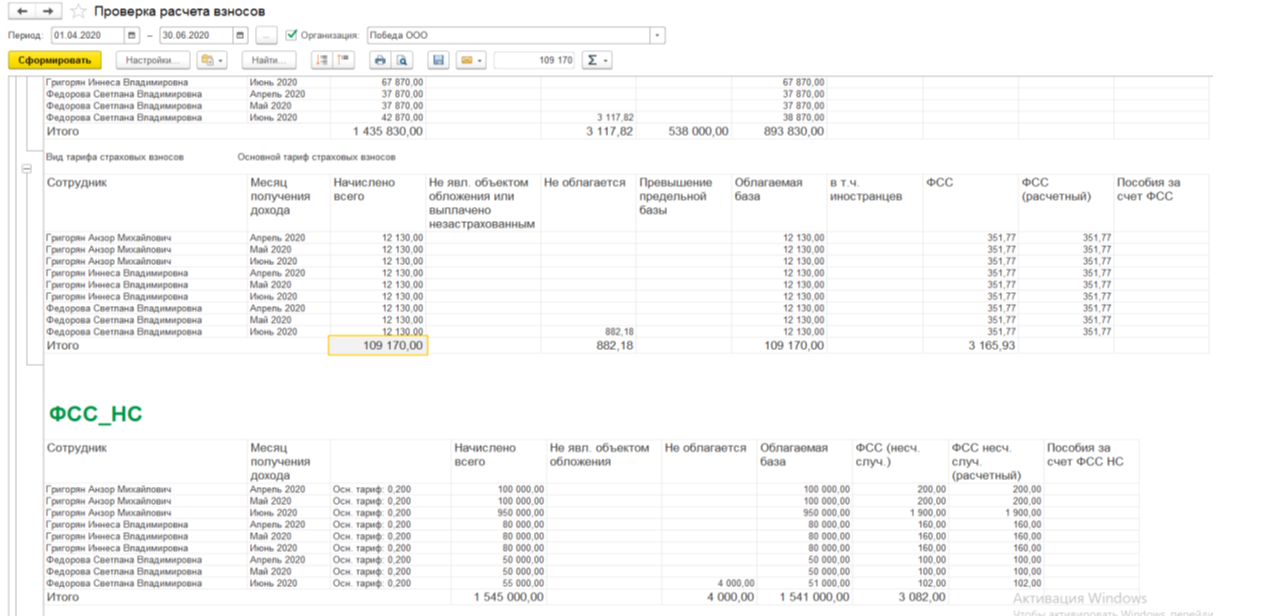

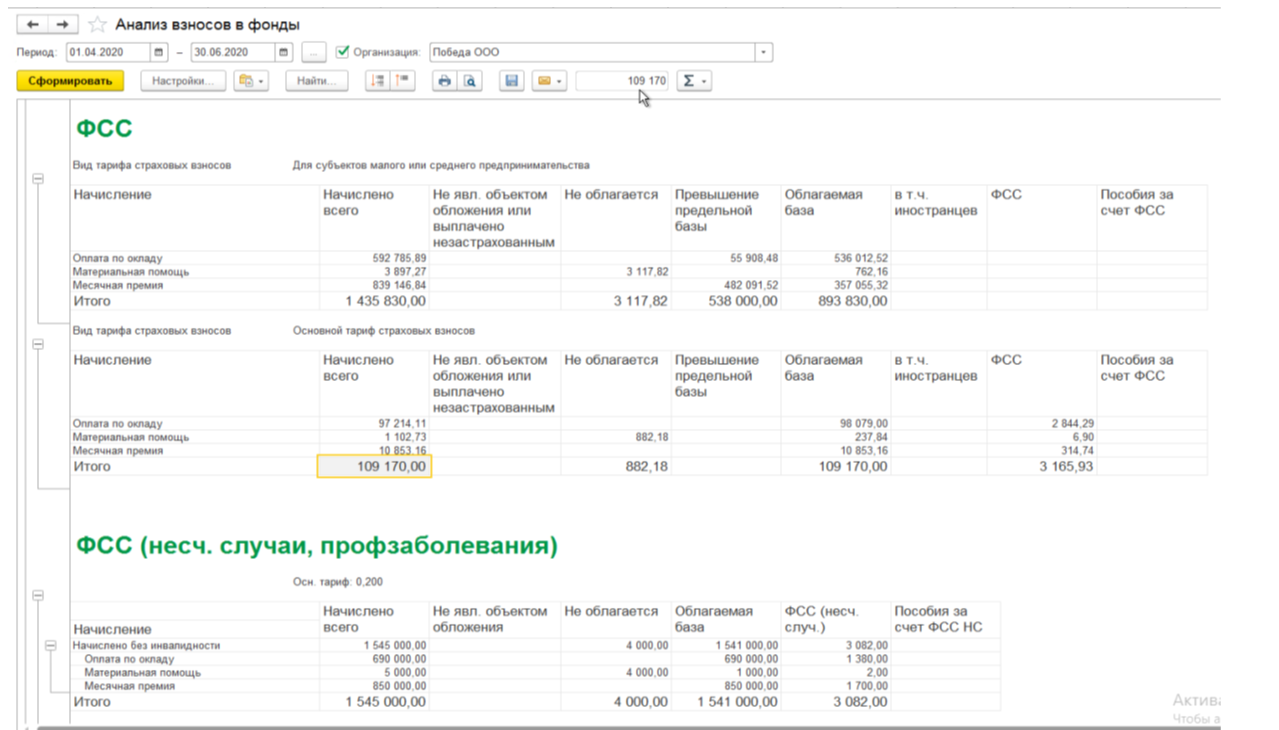

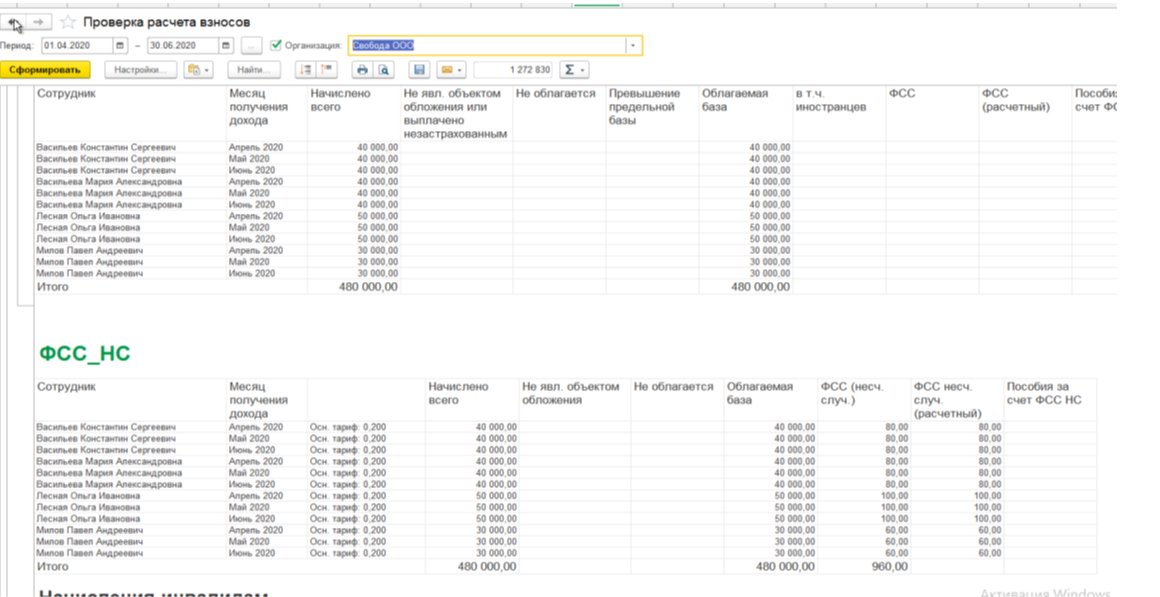

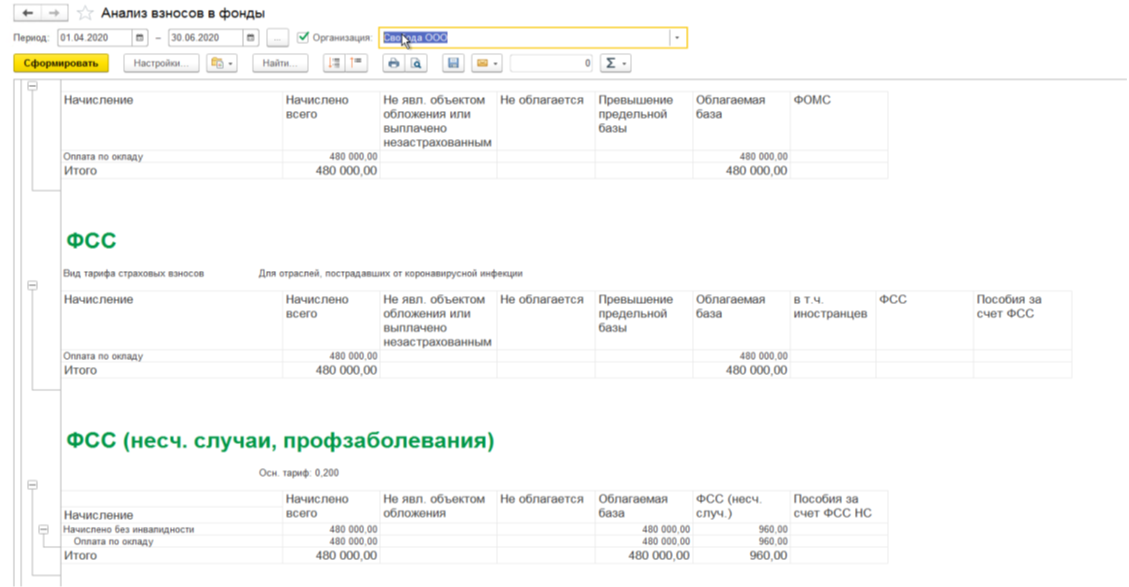

Проверяем отчетами правильность расчета налогооблагаемой базы и расчетов взносов:

Согласно данным отчета Анализ взносов заполняются данные регламентированного отчета 4-ФСС заполняется таблица 1:

Напоминаю, что в программе таблица 1.1. и таблица 4, в которой приводится численность пострадавших по страховым случаям, произошедшим в отчетном периоде. Для таблицы автоматическое заполнение не предусмотрено, поэтому данные вводятся вручную.

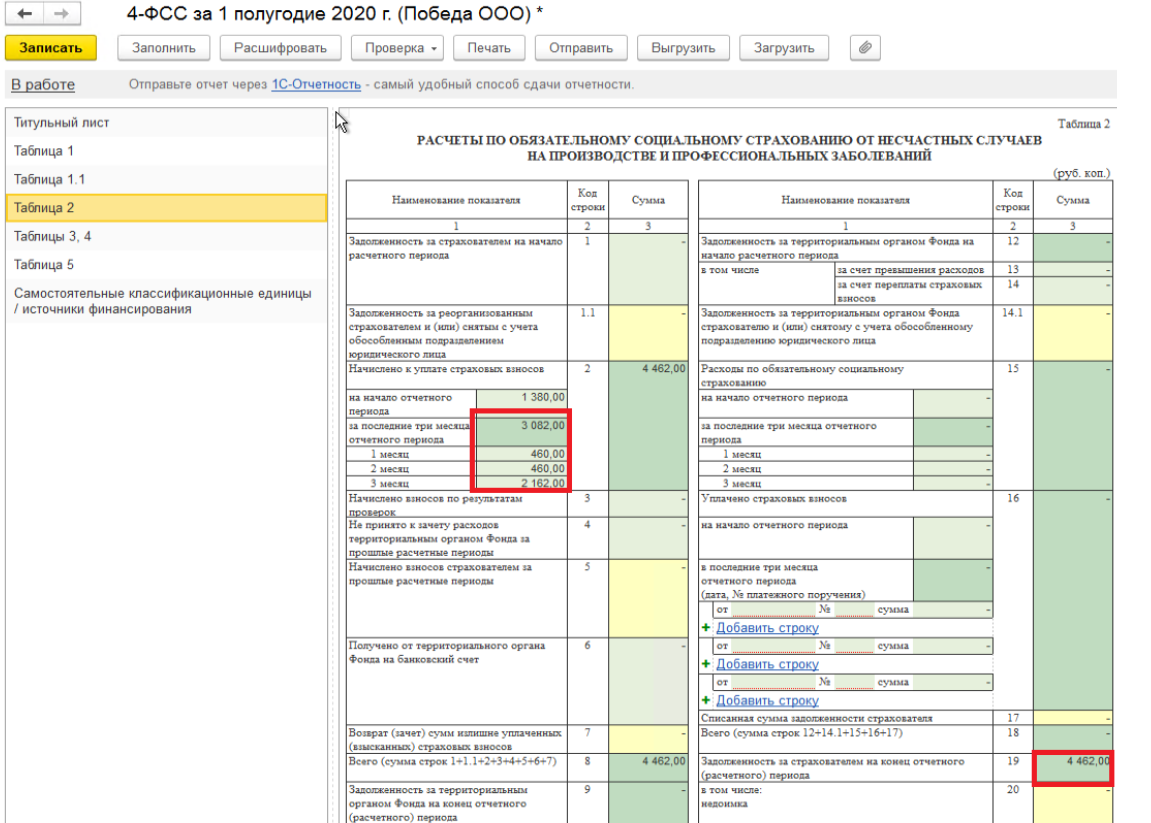

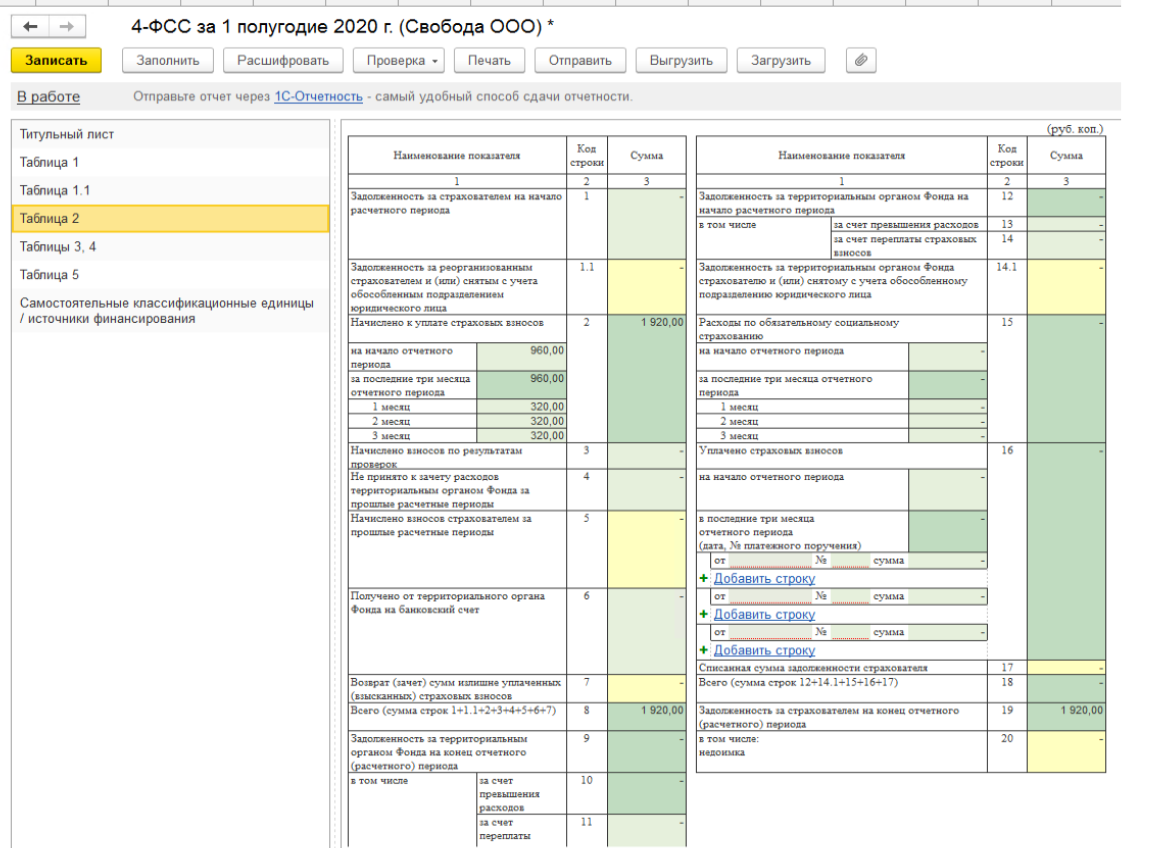

Таблица 2

В таблице 3 отражаются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Страхователи, участвующие в реализации пилотного проекта, таблицу 3 не заполняют и не представляют.

Для возможности регистрации в программе обособленных подразделений как СКЕ установите в учетной политике организации ( Настройка — >Организации —> закладка Учетная политика и другие настройки —> ссылка Учетная политика) флажок Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ).

При этом в карточке организации должно быть указано, что у нее есть филиалы (обособленные подразделения). Для обособленного подразделения, которое выделено как СКЕ, укажите ставку страховых взносов в ФСС на НС и ПЗ. Регистрация СКЕ в подразделении производится аналогично регистрации в налоговом органе и автоматически распространяется на все подчиненные подразделения.

При расчете страховых взносов за месяц будут применяться разные ставки взносов в ФСС на НС и ПЗ — по основному виду деятельности и деятельности СКЕ.

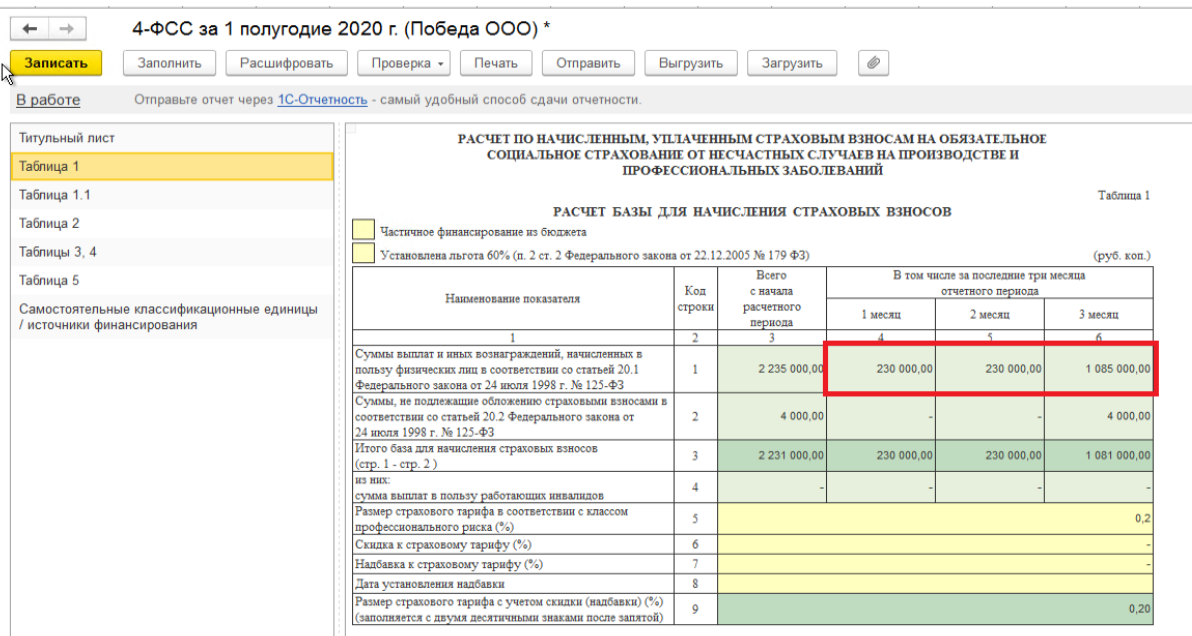

В расчете по форме 4-ФСС раздел с данными по СКЕ заполняется автоматически. После подготовки отчета 4-ФСС его следует записать.

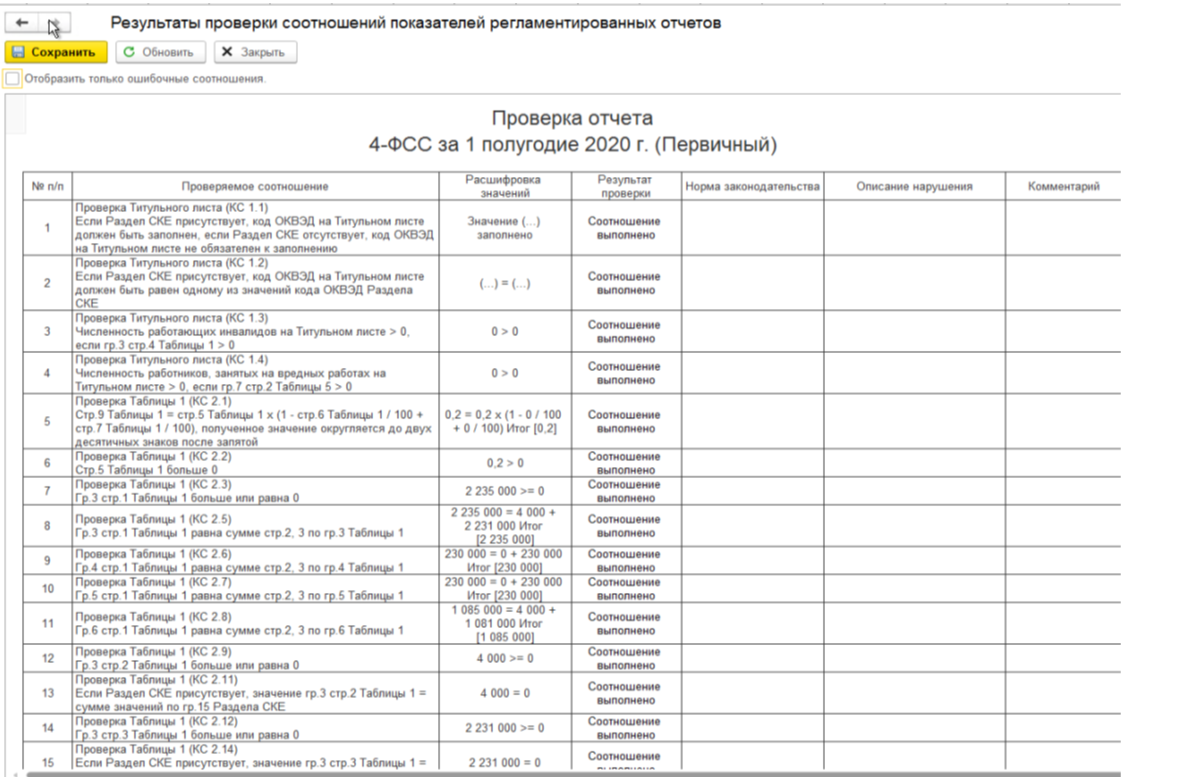

Перед передачей в ФСС РФ рекомендуется проверить расчет на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка — > Проверить контрольные соотношения

Вариант 2. ИП и организации, бизнес которых наиболее пострадал от коронавируса.

Так как на взносы ФСС и НС льгота не распространяется, поэтому в расчете используется ставка, назначенная ранее организации. Проверяем отчетами правильность расчета налогооблагаемой базы и расчетов взносов, как показано для варианта 1.

Таким образом, в части 4-ФСС, как мы видим, при разных видах тарифа отличий и изменений нет.

При формировании этой формы бухгалтер отдыхает, вдохновляется и набирается терпением перед формированием РВС, 6-НДФЛ и прочей отчетности.

Надеемся, данная статья была полезна.

Какой код ОКВЭД ставить в отчетности, если у вас их несколько?

Налоговые декларации

В каких титулах налоговой отчетности еще остался код ОКВЭД? В декларации по налогу на прибыль, УСН, НДС, водному налогу, еще в РСВ. Из «вмененки» его уже вымели. Новая версия декларации по НДС также будет освобождена от этого показателя.

Вообще, код ОКВЭД в налоговой отчетности — это рудимент, не влияющий на полет деклараций, и источник вечных вопросов: а какой там код ставить, если их несколько.

ФНС к указанию кодов ОКВЭД в декларациях относится не то чтобы лояльно, но по сути, признает смысловую бесполезность такого показателя на титульном листе.

По мнению ФНС, коды ОКВЭД, указываемые в декларации, никаким образом не влияют на налоговые обязательства (Письмо ФНС от 03.09.2020г. №ЕД-17-14/244@).

Порядком заполнения деклараций (расчетов) не установлена обязанность указания конкретного кода ОКВЭД (основного или дополнительного), по которому фактически осуществляется деятельность, поскольку данный показатель не оказывает влияния на расчет сумм налога (страховых взносов), подлежащих уплате в бюджет.

Согласно подходам, существующим в судебно-арбитражной практике, присвоение налогоплательщиком какого-либо кода вида деятельности по ОКВЭД не лишает его права на осуществление других видов деятельности и не свидетельствует о получении им необоснованной налоговой выгоды.

Можно не волноваться насчет указания кодов ОКВЭД в налоговых декларациях — тех, где еще осталось такое поле.

Бухгалтерская отчетность

Ситуация с точностью до наоборот. ФНС, презентуя ресурс бухгалтерской отчетности (ГИР БО), в разделе «ПРОВЕРКА КОРРЕКТНОСТИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ» так и написала: «Важный реквизит — код ОКВЭД».

Код ОКВЭД, указываемый в бухгалтерской отчетности, использует Росстат, а также налоговая при расчете налоговой нагрузки, средней заработной платы и т.д. Поэтому, в терминах ФНС: «Необходимо указывать ОКВЭД, отражающий вид деятельности, которым организация занималась в том году, за который сдается отчетность».

Звучит это уж очень неопределенно. Что это за вид деятельности, которым занималась организация? А если, опять же, их несколько? Если уж на то пошло, то такая информация раскрывается в пояснительной записке, а не в «окошке» в «шапке».

Или уж тогда повсеместно внедрять принцип ФСС: от какого вида деятельности выручка самая большая — тот и главный, и ему тогда почетное место в бухгалтерской отчетности.

С другой стороны, предупрежден — значит вооружен. И если знать, что и в какой ямке тебя ждет, то можно спрогнозировать и обратную реакцию на указание кода ОКВЭД в ячейках бухгалтерской отчетности.

Для контроля сроков сдачи отчетности и уплаты налогов используйте график и календарь в Мультибухгалтере. График формируется автоматически — не нужно самим выбирать события и расставлять задачи — и у каждого сотрудника он свой. По графику удобно как отслеживать сдачу отчетности сотрудниками, так и работать с собственными задачами.