Что такое банковский счет и какова его связь с банковской картой?

Банковский счет — это индивидуальный счет клиента кредитной организации, открываемый для совершения безналичных операций, а также для хранения денежных средств. При этом физические и юридические лица пользуются данной услугой по разным правилам.

Юридические лица и индивидуальные предприниматели открывают счета в банках для законного ведения бизнеса и предпринимательской деятельности. Такие счета называются расчетными, и к физическим лицам они не имеют никакого отношения.

Что такое банковский счет для физического лица?

Физические лица могут открывать в банках счета, не предназначенные для ведения предпринимательской деятельности. В подавляющем большинстве случаев речь идет о карточном счете, либо о счете вклада.

Оформляя банковскую карту (кредитную или дебетовую), клиент обзаводится и собственным банковским счетом. Его не следует путать с номером карты, так как это совершенно разные реквизиты. Карточный счет, в отличие от номера карты, не указывается на физическом носителе. Его можно посмотреть через интернет-банк в реквизитах карты — он состоит из 20 цифр.

Юридические лица, вступая в правоотношения с физическими лицами, просят предъявить банковский счет для перечисления вознаграждения за ту или иную услугу. В этих целях можно использовать карточный счет — после завершения операции денежные средства поступают на баланс банковской карты.

Помимо этого, в виде банковского счета можно использовать счет действующего вклада. Так называемые сберегательные счета, которые открываются под 0,1% годовых, используются не для накопления денежных средств, а для совершения операций без открытия банковской карты. Если клиенту необходимо открыть счет в банке, но без оформления карты, наиболее подходящий вариант — вклад без ограничений по пополнению и снятию. В некоторых банках такие вклады получили наименование «до востребования».

Страхование банковских счетов

Деньги, размещенные на счете вклада, являются застрахованными по умолчанию. Страховая сумма составляет 1,4 млн рублей, и для пользования услугой клиентам не нужно заключать дополнительные соглашения с кредитными организациями.

Данное правило распространяется и на собственные денежные средства физического лица, размещенные на карточных и сберегательных счетах. При наступлении страхового случая возмещение рассчитывается исходя из всех счетов в совокупности, открытых на имя клиента в банке.

Что касается юридических лиц и ИП, то: деньги индивидуальных предпринимателей, размещенные на расчетных банковских счетах, подпадают под систему страхования вкладов — соответствующие поправки в законодательство вступили в силу в начале 2014 года.

Денежные средства юридических лиц, размещенные на расчетных банковских счетах, подпадают под систему страхования вкладов в том случае, если компания или организация фигурируют в реестре малого и среднего предпринимательства. Поправки в законодательство вступили в силу 1 января 2019 года.

Что такое карточный счет в банке

Карточный счет в банке — это счет, привязанный к карте. То есть сначала клиенту открывают стандартный счет, а после привязывают к нему карту. Платежное средство становится удобным инструментом доступа к счету, клиент может круглосуточно выполнять любые приходные и расходные операции.

Специалист Бробанк.ру подробно изучил вопрос, что такое карточный счет, как он заводится и привязывается к банковской карте. Какие операции можно проводить со счетом с помощью карты, важные моменты и особенности.

О карточном счете

Например, у вас открыт в банке какой-либо счет. Вы можете получать на него пособие, пенсию, зарплату. Чтобы клиенту было более удобно пользоваться реквизитами, банк предлагает выпустить к ним пластиковую карту. Вы соглашаетесь и получаете карту, к которой будет привязан все тот же счет, только теперь он называется карточным.

То есть по факту это обычный клиентский счет, просто он привязан к банковской карте. Пополнил кто-то ваши реквизиты — можете тут же использовать карту для обналичивания. Пополнили карту, значит, пополнен и карточный счет.

Какие операции можно выполнять с карточным счетом:

Номер карты

Номер карты и карточный счет — это два совершенно разных понятия. На самой карте отображается номер из 16 цифр, это уникальный номер пластика, который и привязан к карточному счету.

Вы можете передать кому-то этот номер, чтобы вам сделали перечисление. Это гораздо удобнее, чем использовать для этого банковский счет. На номера карт зачисления проводятся моментально, тогда как при указании расчетного счета перевод выполняется в течение 3 дней.

Номер карты уникальный, в нем зашифрована индивидуальная информация:

То есть фактически это адрес, на который можно сделать перевод. Это же номер — ключ к карточному счету. То есть все операции, проводимые по номеру, автоматически отражаются и на привязанном счете. Все операции завязаны именно на него.

Все операции все равно проходят через счет

Номер карты — инструмент быстрого доступа к карточному счету клиента. При совершении любой расходной операции деньги списываются именно с него. И если оплата визуально для клиента проводится моментально, то по факту все выглядит совершенно иначе.

Например, вы оплатили в магазине покупку, и тут же получили сообщение от системы СМС-банкинга о том, что с вашей карты, то есть с карточного счета, списана эта сумма. Но в реальности деньги пока никуда не ушли, они просто заблокированы. Переводы между счетами не делают быстро, банкам нужно согласовать операцию.

Если вы загляните в онлайн-банк, то увидите, что все платежные операции, совершенные картой в последние 2-3 дня, находятся в подвешенном состоянии. После согласования всех действий и проверок они будут выполнены окончательно.

Где найти карточный счет

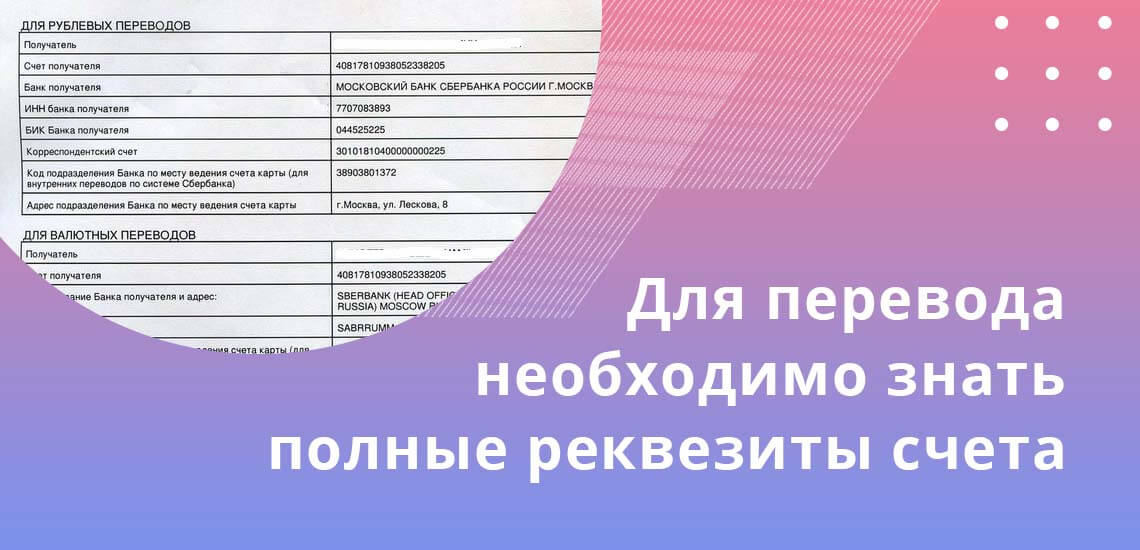

Чаще всего для выполнения операций граждане используют либо саму карту, либо ее номер. Например, можно передать кому-то номер пластика, и тот человек выполнит вам перевод. Но в некоторых ситуациях нужен именно банковский счет. Он может требоваться при работе с юридическими лицами. Например, если вам нужно указать реквизиты для страховой компании, для Пенсионного Фонда и пр. В этом случае номер пластика не подойдет.

Для этого вам нужен не только сам карточный счет, а полные реквизиты этого банковского счета, чтобы вторая сторона смогла сделать вам перевод. Номер счета — это ваш личный номер в конкретной организации, но нужно еще знать, что это за организация, ее реквизиты.

Как получить информацию:

Если перевод вам делают по реквизитам карточного счета, он стандартно выполняется 2-3 рабочих дня. После вы получите деньги соответственно на свою карту.

Где найти номер карты

Он нанесен на самом платежном средстве, поэтому запрашивать его в банке не нужно. Если вы пожелаете выполнить онлайн-операцию перевода на другую карту через специальный сервис или оплатить покупку в интернете, реквизиты карточного счета будут не нужны, система попросит указать следующие данные:

После введения реквизитов на телефон, привязанный к карте, поступит сообщение с кодом безопасности. Его нужно ввести, чтобы подтвердить платеж. Деньги тут же списываются, но фактически будут просто заблокированы и уйдут с карточного счета через 2-3 дня.

Виды карточных счетов

Так что, карточный счёт в банке — это непосредственный номер клиентского счета, к которому привязано платежное средство.

Карты бывают нескольких видов, поэтому и реквизиты к ним привязываются разные:

Обратите внимание, что если срок действия карты истекает, это не означает, что после этого автоматически будет закрыт карточный счет. Все обязательства гражданина перед банком сохраняются до тех пор, пока он не закроет счет. А карта — это просто пластик, к которому привязаны реквизиты.

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как узнать лицевой счет, привязанный к банковской карте

Вы здесь

В способах получения денег на сайтах микрофинансовых организаций часто можно встретить графу «перечисление на банковскую карту или привязанный к ней счет». И когда заемщика просят указать 20-тизначный код, он путается. Важно понимать, что номер карты и лицевой счет (ЛС) — это не одно и то же.

Для осуществления большинства операций по банковской карте ЛС не требуется, именно поэтому многие владельцы даже не задумываются о его существовании. Но когда перечисление средств привычным методом невозможно, приходится тратить время на поиск заветного номера. В этой статье мы кратко разберем, из чего состоит лицевой счет и как его можно узнать.

Из чего состоит лицевой счет

Номер счета карты (он же расчётный, лицевой или текущий счёт) включает в себя 20 цифр, которые разбиты на несколько групп. Представим его в схематичном виде.

XXX YY ZZZ Q RRRR SSSSSSS

5 символов: X и Y — это балансовый номер Банка России (первого и второго порядка). Он указывает назначение ЛС и крайне важен для составления внутренних бухгалтерских документов финансового учреждения.

1 Q — единственная цифра, которая представляет собой ключ или контрольный код, рассчитываемый банком для каждого счета индивидуально по заранее заданному алгоритму. Он создан для того, чтобы в автоматическом режиме исключать неверные операции при ошибочном введении данных или попытке применить номер в другом банке.

4 R — служат для обозначения подразделения (филиала, дополнительного офиса), в котором обслуживается карточка. Если существует только 1 отделение, то код будет состоять из нулей.

7 S — порядковый номер, определяемый конкретной банковской организацией для каждого клиента.

Где искать свой номер лицевого счета

Мы рассмотрим сразу несколько способов узнать свой банковский счет. Это можно сделать как с помощью современных средств передачи информации, так и методом «по старинке», обратившись в банк.

1. Банковские документы

При заключении договора обслуживания клиенту выдается конверт с сопроводительной информацией, где можно самостоятельно найти заветную комбинацию цифр. Данный способ самый простой, но не всегда нужные бумаги могут оказаться под рукой. Кто-то вообще после многих лет использования карточки или после переездов забывает, куда положил эти документы.

2. Личный кабинет в системе интернет-банкинга

Почти все современные финансовые организации стремятся обзавестись подобной услугой. Нужно будет авторизоваться на сайте, зайти в раздел «Карты», выбрать подходящий продукт (если их несколько) и изучить вкладку «Информация по карте». В разных банках названия пунктов могут отличаться.

3. Горячая линия банка

Телефон можно найти в Интернете или узнать в справочной. Для Сбербанка — 900 (с сотового) и 8 (800) 555-55-50. Вас попросят назвать ФИО, 16 цифр с карточки и привязанный к ней номер мобильного. В некоторых случаях оператор может поинтересоваться и другими данными. Очень важно обращаться за помощью только по официальному телефону компании, чтобы не попасть в руки мошенников.

4. Офис банка-эмитента

На что указывает номер банковской карты

Еще несколько слов хотелось бы сказать о номере карты, который штампуется на ее лицевой стороне. Когда выходит срок действия пластика, то ЛС остается неизменным, а вот цифры на новой карточке могут измениться. Что же они значат?

Индивидуальный номер может о многом рассказать. Разберем значение самого распространенного 16-тизначного номера.

ABBB BBCC CCCC CCCD

1 A — это принадлежность к определенной системе платежей, указание на оператора, который обслуживает операции по карте. 2 — Мир, 3 — American Express, 4 — Visa, 5 — MasterCard (также 51, 52, 53, 54 и 55), 6 — Maestro.

5 B — номер банковской организации, которая предоставила клиенту карту.

A и B вместе составляют так называемый БИН банка. По этой комбинации банкомат или терминал могут отличить свой продукт и разрешить проведение транзакции по запросу.

9 C — непосредственно номер карты держателя, вычисляемый по специальным правилам. Совпадение этих цифр у разных клиентов невозможно. В нем может быть заложена информация о типе карты (дебетовая, кредитовая), ее валюте, регионе выпуска и другие данные. Первые 2 цифры указывают на программу банковской организации, в рамках которой был выпущен пластиковый продукт.

1 D — проверочный код, рассчитываемый по алгоритму «Луна» из предыдущих цифр (разработан в 1954 году Гансом Питером Луном). Контрольное число предназначено для выявления ошибок при вводе.

Представленная система нумерации разрабатывалась во времена возникновения первых компаний, которые обслуживали переводы по международным стандартам. С тех пор были выпущены тысячи карт, каждая из которых имеет неповторимый идентификационный номер.

Счётом в «СберБанк Онлайн» теперь можно пользоваться даже при заблокированной карте, скоро по всей России

В будущем карту можно будет привязать к разным платёжным счетам

СберБанк объявил о важном нововведении. Теперь клиенты банка смогу совершать операции напрямую со счёта банковской карты, в том числе проводить платежи и переводы в «СберБанк Онлайн», даже если сама карта заблокирована.

Как отметила пресс-служба, банк решил сделать счёт карты платёжным и независимым от карты, в результате клиенты получат большую гибкость в управлении своими повседневными финансами.

Нововведение постепенно внедрят во всех регионах России, оно станет доступно всем клиентам банка в течение полутора месяцев. При оформлении новой СберКарты в «СберБанк Онлайн» вместе с ней откроется платёжный счёт. Старые карты продолжат обслуживаться без изменений.

Директор подразделения «Кошелек клиента» СберБанка Игорь Ковалев объяснил:

Раньше счет был частью карты. Мы решили разделить их, чтобы дать клиентам больше гибкости в решении своих финансовых задач. Обслуживание клиента будет строиться от счёта, а карта будет являться одним из инструментов доступа к счёту. Например, для начала заблокированная карта перестанет быть помехой, совершать платежи и переводы в СберБанк Онлайн можно будет продолжать с использованием платёжного счёта, пока пластик перевыпускается. Позже мы дадим клиентам возможность перепривязки карты к разным платёжным счетам — так можно будет хранить свои средства на разных счетах, а карту в СберБанк Онлайн привязывать к нужному».

Все что вы не знали о банках, но боялись спросить.- 4 счета и пластиковые карты.

Привет всем! Сегодня свет увидит первый пост из раздела рассказов о продуктах для физ. лиц.

Во время написания этого поста мой рейтинг достиг 666 пунктов- хороший знак.

На меня подписано почти 250 человек. Я понимаю, что эти подписки- аванс, и постараюсь вас не подвести.

Моя идея с наградами фактически провалилась, ибо со мной так никто и не связался, чтобы их получить.

А еще я хотел бы попросить: если вам есть что сказать, говорите под настоящим аккаунтом, не надо плодить ботов (надеюсь те, к кому обращена эта просьба, меня услышали).

Что же такое счета и зачем они нужны?

порядок зачисления денег, их выдачи и исполнения поручений регулируется законом, однако также банк вправе установить собственные условия.

Примечание автора. Мое определение счета сильно отличается от официального

(Банковский счёт — счёт, который открывается банком физическим или юридическим лицам для их участия в денежном безналичном обороте и аккумулировании на счёте безналичных денежных средств для целевого предназначения), но в полной мере отражает суть банковского счета.

С введением в тему закончили. Дальше будем разбираться со счетами детально, однако я просто обязан дать пояснение: я не буду описывать абсолютно все счета,так как часть из них довольно бесполезны для обывателя (например, чековый счет или транзитный счет), а с некоторыми видами я ближе познакомлю читателя в других постах цикла (например, ссудный счет будет описан в посте про кредит, а депозитному будет вообще посвящен отдельный пост).

Какие бывают счета для физ. лиц?

Нужно понимать, что в современном мире есть довольно много вариаций описанных ниже счетов (некоторые банки, например, объединяют текущий, сберегательный и карточный в многофункциональную систему)

— ссудные счета (в посте про кредиты);

— депозитные счета (о них в отдельном посте);

— инвестиционные счета (о них будет много написано в разделе об инвестициях).

В целом, мы разобрались со всеми «нужными» вам видами счетов в банках. Как видите, границы между ними (для взгляда обычного клиента) сейчас максимально размыты. К классическим текущим счетам выпускаются карты. Карточным счетам повсеместно добавили функционал текущего, а сберегательным может быть вообще любой счет клиента открытый в банке. Однако раньше, в доинтернетные времена, в функциональном разделении всех счетов был четкий смысл. До сих пор для учета внутри банка это разделение нужно и важно (но об этом подробно писать нет смысла).

Вроде все. Пошел писать про пластиковые карты, т.к. этот пост будет просто нечитабельным. Если я сюда добавлю карты, то пост о них выпущу отдельно.

P. S. Те, кому я обещал плюшки, напишите мне для их получения.

Доступно пишите, приятно читать, продолжайте!

Еще интересует вопрос по поводу НПФ (негосударственных пенсионных фондов). Сейчас часто встречается в банках навязывание этой услуги. Владеете ли вы какой либо информацией по данному вопросу?

за задержку прошу прощения, редактура- не простое дело, а мой редактор не только работает, но и учится в аспирантуре.

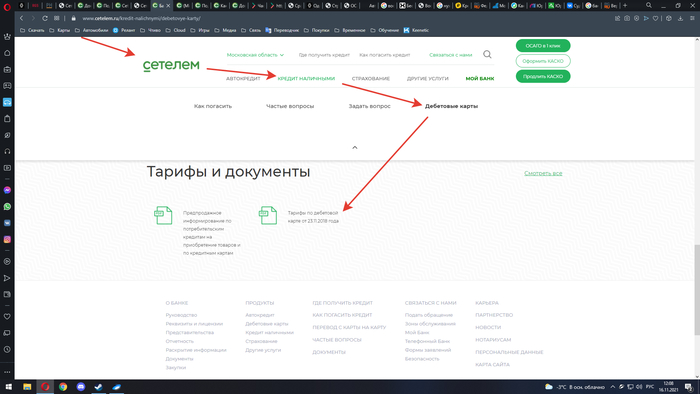

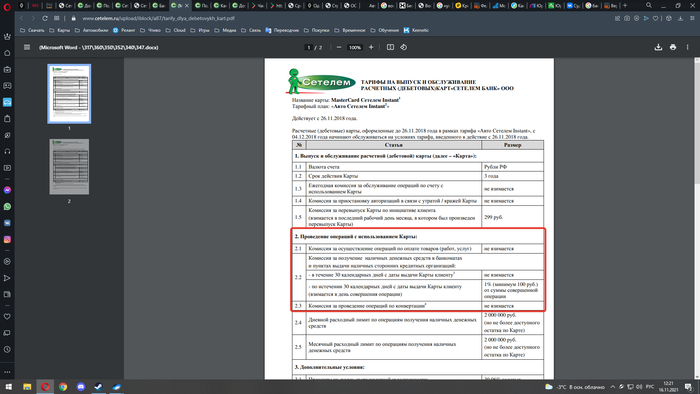

Продолжение: Сетелем начисляет проценты по закрытому автокредиту

Сумел таки дозвониться до компетентного специалиста, который объяснил мне происходящее. Оказывается, что проценты начислялись не по автокредиту, а по дебетовой карте с деньгами на автокредит. У карты есть льготный период для снятия денег, 30 дней, а потом взымается комиссия за снятие. Один чёртов процент.

Не уверен имеет ли смысл тут бодаться, ибо если условия висят «в общем доступе», то прикуп едва ли в мою пользу.

Крайне не советую брать кредит в этом банке. Одна упущенная мелкая деталь повесит на вас пару-тройку новых задолженностей, а доказать потом свою невиновность крайне проблематично. Подписал договор? Значит уведомлен обо всех хитросплетениях, дополнительных условиях (только на сайте), мелких шрифтах, мыслях в голове менеджера и т.д.

Помогите разобраться. Чёрная полоса в жизни

Давно читаю Пикабу и не думал, что первый пост, ради которого даже создал аккаунт, будет таким. Я оказался в жизненной ситуации, в которой не знаю что делать. Прошу помощи лиги юристов.

Давайте по порядку. Несколько месяцев назад моя жена стала жертвой мошенников. Ей позвонили, сказали что это служба безопасности банка (или даже центробанка хз), на вас одобрен кредит и сейчас мошенники его получают в отделении банка. Срочно бегите, нужно их опередить и взяв кредит раньше перевести деньги на безопасный счёт чтобы их не украли. Я не понимаю, какой гипноз на неё подействовал, что она даже не позвонила мне, но потом поняв, что её обманули, она решила платить за кредит со своих денег и мне не говорить и что проблема как-то сама исчезнет. Когда деньги закончились, а она не работает сейчас, она решила обанкротиться и заключила договор со специализирующейся на этом фирмочке. Тут уже без меня это сделать нельзя потому мне и сообщили о произошедшем.

Так какой выход? Выплачивать много лет (а в последний год мне и откладывать-то с зп не получается) этот кредит, фактически работая на мошенников? Распродать всё имущество (а оно необходимое, да и заработано на кровные за много лет труда)? Разводиться и делить имущество при разводе? Той же половины и лишимся. Всё-таки делать это мутное банкротство? Помогите советом.

Первым делом я обратился в полицию. Пусть шансы вернуть эти деньги ничтожны, но я не представляю как можно было не сообщать о преступлении. Заявление приняли, все переписки из телефона жены с мошенниками сохранили.

Может это только когда один из супругов потратил эти деньги, при банкротстве и второй тоже должен страдать? А на украденные деньги это не распространяется? Я не знаю чего ждать от суда при банкротстве.

Страховка

Банковская ошибка.

Доброго времени суток Пикабушники. Хочу поделится интересной историей, что произошла со мной на днях. Начну с предыстории:

Застройщик не так давно достроил дом и благополучно вручил мне мои ипотечные 56 кв.м, от чего я был счастлив ровно до того момента, пока не пришло осознание того, что ремонт в наше время стоит не многим меньше квартиры, долг за которую мне еще будет сниться на протяжении 9ти лет. Единственное решение, что пришло в голову брать кредит на ремонт. Кредиты я никогда прежде не брал (На тот момент мне так помнилось), и решил отправлять онлайн заявки во все банки, что мне известны. И случилось чудо мне отказали все, кроме Сбера. Одобрили видимо из жалости и совершенно под грабительские проценты (16.4%). Вопрос решил отложить, так как меня данные условия совершенно не устаивали.

И вот намедни, дело было вечером и делать было нечего, наткнулся на услугу в приложении банка на запрос своей кредитной истории, стоила она собственно 580 рублей, и о чудо рейтинг у меня весьма неплохой 800 из 1200, и тут же увидел пару кредитов, которые я закрыл около 10 лет назад, и видимо по их закрытию мозг решил вычеркнуть их из памяти. По одному кредиту весит просроченная задолженность в размере 1609 рублей. Сазу всплывает мысль ну не бывает такого, что банк кому-то простил цельные 1600 стабильных и деревянных рублей. После непродолжительного разговора с банком. Выяснилось, что это какая-то ошибка и мне нужно подать заявление на корректировку кредитной истории. Не прошло и недели как я снова разослал заявки в 10ток банков, о чудо везде положительные результаты, и проценты куда приятнее чем у главного «Всея Руси банка».

Возможно эта история кому-то поможет!

Работа менеджеров банков при открытии ИП

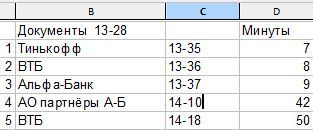

Сегодня я ожидал документы по открытию ИП.

Начитавшись Пикабу, решил проверить как работают банки при регистрации ИП.

Как видно из таблицы, документы на электронку мне упали в 13-28.

Видно очередность звонков, старался сразу культурно послать человека, чтобы не засорять эфир, так как когда разговаривал с ВТБ в 13-36, мне уже начал звонить Альфа-Банк.

Последний столбец показывает через сколько минут после поступления документов мне позвонил представитель банка.

Ожидал большего количества звонков, но, видимо, не сильно я им нужен.

Пост пишу в 17-46, так что можно считать наверно больше не будут звонить сегодня.

В данный момент на 17-48 мне еще раз позвонил Тинькофф.

Ипотека – руководство по эксплуатации. Немного философствования, расчета и анализа. Разоблачение мифов

Здесь есть постулаты для понимания. Если, прочитав их, вы с ними согласитесь – дальше статью можно не читать, а пролистать мельком до конца третьего пункта. Там изложены соображения о стратегии и целесообразности досрочного погашения.

Антимиф №1: между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы;

Антимиф №2: досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково;

Антимиф №3: при возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

Если хотя бы по одному пункту не согласны – читаем дальше.

Между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы.

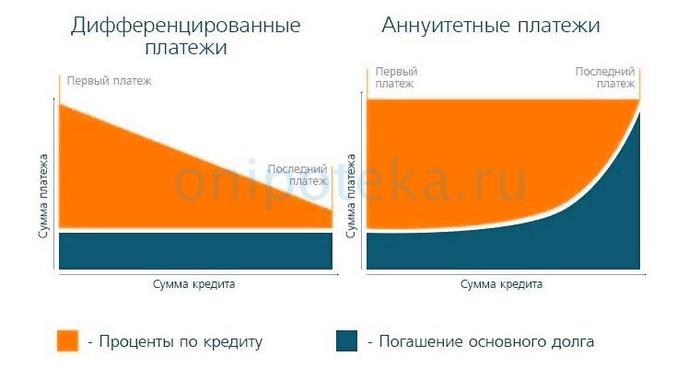

Пару дней назад я сам этого не знал этого факта. Всегда выбирал первый тип кредита, потому что он для меня более «прозрачный» и легкий для прогнозирования. Более того, я считал, что по кредиту с дифференцированным платежом переплата по процентам будет больше, чем по кредиту с аннуитетным. Кто-то утверждал обратное, приводя первую попавшуюся картинку из поиска. А конкретно эту:

От вида этого я ощутил скачек адреналина и прилив энтузиазма. На нем и пишу. А лучше бы новое лобовое стекло для машины искал, или хотя бы половину от полного бака летней солярки перед заморозками откатал.

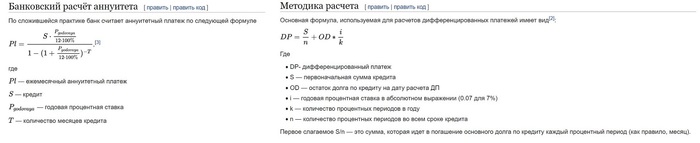

Вот источник где четко сказано, что оформление кредита с аннуитетным платежом банку выгоднее.

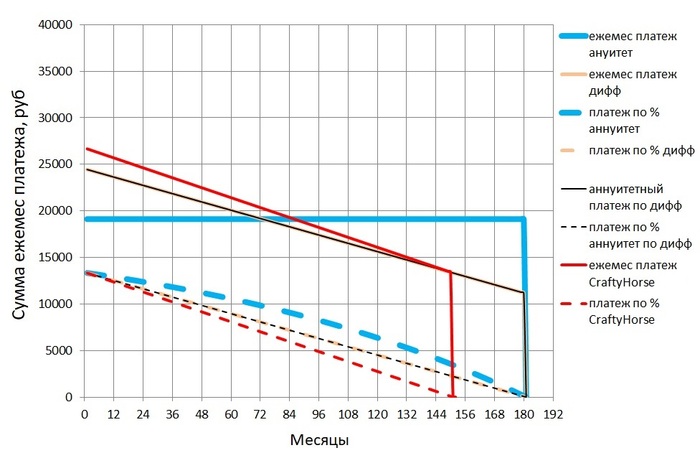

Снова внимание на рисунок: очевидно, что объем переплаты по процентам (площадь оранжевой фигуры) во втором варианте больше.

Стоп! Почему на рисунке и погашение основного долга больше (площадь синей фигуры)? На подобных графиках воспринимать денежные суммы удобнее как площади фигур.

Т.е. автор статьи сравнивает два кредита с разной суммой займа. Либо с одной суммой, но построил графики в разных системах координат. А зачем. Непонятно!

Первую «ловушку» обошли, ограничившись визуальным анализом.

Копнем глубже: что там в расчетах?

Название третьего раздела вышеупомянутой статьи: «Почему выгоднее взять ипотеку с дифференцированными платежами: пример». Даже читать не стану, что они там насчитали. Открываю электронную таблицу и набрасываю вариант.

Суммы экономии сейчас не очень значительны, но во времена ставок 12-18% были куда существеннее (к чему, думаю, в скором времени все и вернется).

Формулы расчета ежемесячных платежей по обоим видам кредитов упрощенные из Википедии. Суть и суммы от этого не меняются. При расчете платы по % при аннуитетном платеже использовал просто умножение остатка долга на 1/12 процентной ставки. Действительная формула иная, учитывает количество дней в месяце, но в далеком 2016 году я был младшим научным сотрудником и не считал нужным в это углубляться.

2021 год. И сейчас не считаю нужным. Взяв любой график аннуитетного платежа и посмотрев на столбец «плата по %» понимаешь, что за несущественной погрешностью так оно и есть – переплата в месяц по процентам равна 1/12 процентной ставки от остатка текущей задолженности. Годовая переплата та же. А ведь в годах бывает разное количество дней! Понятно, почему банки считают все по дням.

Собственно формулы: слева аннуитеный, справа дифференцированный.

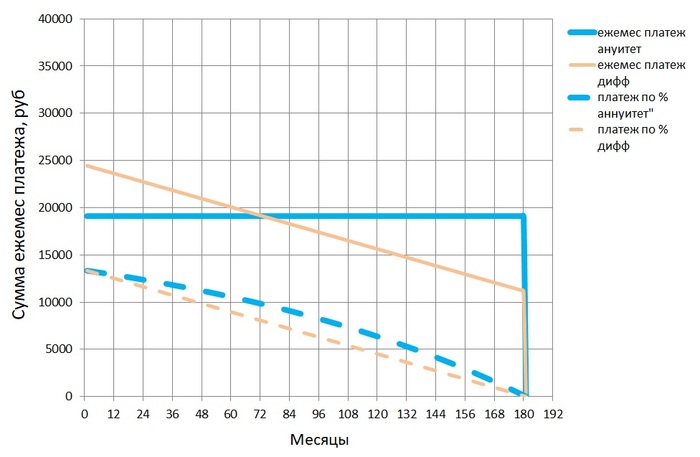

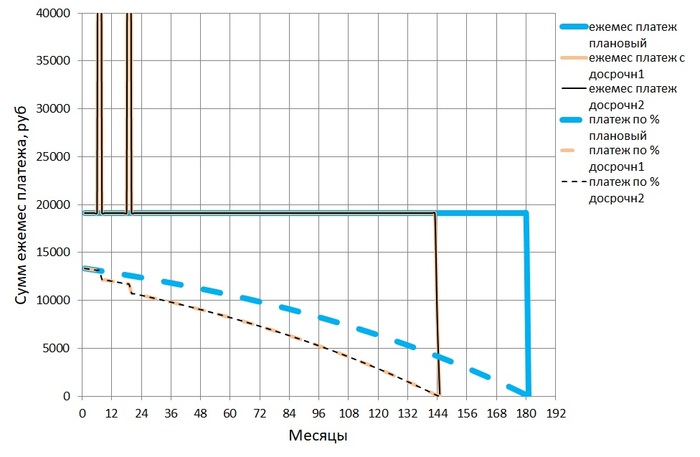

Посмотрим графики. Визуализация.

Разница с первым рисунком налицо.

В качестве исходных данных одинаковые сумма кредита, процентная ставка, срок кредитования.

Сплошная синяя линия – ежемесячный платеж по кредиту с аннуитетным платежом.

Сплошная оранжева линия – ежемесячные платежи по кредиту с дифференцированным платежом;

Пунктирная синяя линия – ежемесячные платежи по процентам кредита с аннуитетным платежом.

Пунктирная оранжевая линия – ежемесячные платежи по процентам кредита с дифференцированным платежом.

количество уплаченных процентов – это площадь фигуры, ограниченной линией платежей по процентам и осью времени;

количество выплат по основному долгу – это площадь фигуры между линиями ежемесячного платежа и платежа по процентам;

экономия на процентах – площадь фигуры между двумя линиями платежей по процентам (между синей пунктирной и оранжевой пунктирной).

Далее стоит воспринимать графики именно таким образом. Так намного проще все понять и оценить визуально, не вглядываясь в таблицы.

В чем здесь смысл. Часто слышу от друзей: «ты же по кредиту сначала проценты платишь, а потом только основной долг». Подобные фразы у меня вызывают непонимание. На самом деле так: проценты по кредиту ты платишь всегда и одну и ту же часть – каждый месяц 1/12 (точнее – 31/365, 30/365, 28/365 – зависит от месяца) процентной ставки от суммы остатка основного долга. Другой вопрос: какую сумму ты платишь в счет погашения основного долга? – либо по графику, либо ты можешь платить ту сумму, которую хочешь. Это стоит решать самому, что бы не морочить себе голову выбором кредитного продукта.

По сути кредит с дифференцированным платежом, по сравнению с аннуитетным, это некий вариант досрочного погашения с тем условием, что каждый месяц платишь одну и ту же сумму по основному долгу (взглянем на график – линии ежемесячного платежа и платежа по процентам идут параллельно).

В рассматриваемом варианте изначально дифференцированный платеж больше чем по аннуитеному, ближе к окончанию срока кредитования он падает ниже. То есть по сравнению с кредитом с аннуитетном платежом сначала вы переплачиваете, а потом (в данном случае через 96 месяцев) недоплачиваете по основному долгу.

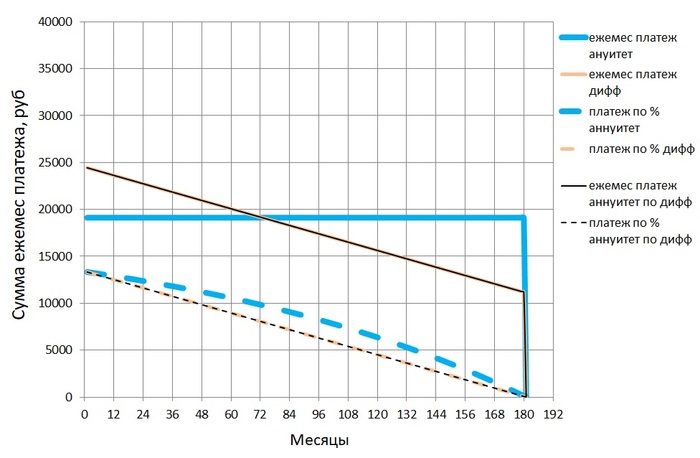

Отвлекся от сути. Вернемся к цели раздела – все одно!

Возьмем тот же кредит с аннуитетным платежом, но каждый месяц будем вносить досрочно такую сумму, что бы ежемесячный платеж равнялся платежу по кредиту с дифференцированным платежом. Обратим внимание выше на третий массив данных «Аннуитетный с платежом по Дифф». Там добавлен столбец досрочного погашения «разница», где в каждой ячейке вбита формула разности между диффернцированным и ануитетным платежами. Куда ляжет график этой функции? Один в один с кредитом по дифференцированному платежу: черная сплошная линия – ежемесячный платеж, черная пунктирная линия – ежемесячная плата по процентам.

Собственно и переплата по процентам в третьем массиве данных «Аннуететный платеж по Дифференцированному платежу» один в один сходится с переплатой по процентам в первом массиве данных «Аннуитетный». Что и требовалось доказать.

На этом можно было бы остановиться, но я вспомнил, что когда-то формировал платеж из условия, что бы платеж по основному долгу был не менее первоначального платежа по процентам (считал неэтичным платить банку больше, чем себе) – по сути это тот же дифференцированный платеж, но с другой формулой расчета ежемесячного обязательного платежа. Назову это формулой расчета платежа по CraftyHorse. Шучу, оно не стоит того. Посмотрим, что бы из этого вышло. В последующих главах расчеты будут более гибкими.

Итак, четвертый массив данных и график (красные)

Какой график лучше?

Ежемесячный платеж на 2,2т.р. больше чем по дифференцированному с теми же условиями, но плюсом экономия по процентам около 200т.р., минус 2,5 года «рабства». Всего-то. 30 минут потрачено зря. Возможно, для кого-то это стоит того, для большинства думаю не стоит. Все равно интересно. Это сейчас кредитная благодать со ставкой до 8%. А вбивая в эту таблицу ставку 12% и выше, экономия повышается пропорционально.

Здесь есть еще один нюанс: во многих банках ограничена минимальная сумма досрочного погашения. Решается это следующим образом: разница накапливается несколько месяцев и потом вносится одним платежом. Естественно экономия уменьшается за счет «пилообразности» графика, но несущественно.

В сухом остатке совершенно не важно: кредит с аннуитетным платежом, дифференцированным, или со своим, потому что каждый месяц всегда платишь 1/12 процентной ставки остатка долга. Две формулы выше лишь способ организовать порядок выплаты основного долга. Можно поломать шаблоны и заняться формированием ежемесячного платежа самому.

Дочитав до сюда, мой друг сказал: ###ть ты заморочился! Я понял одно – если возьму ипотеку, я тебе все поручу считать.

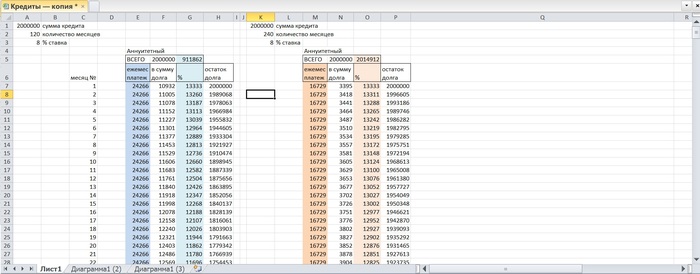

Досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково.

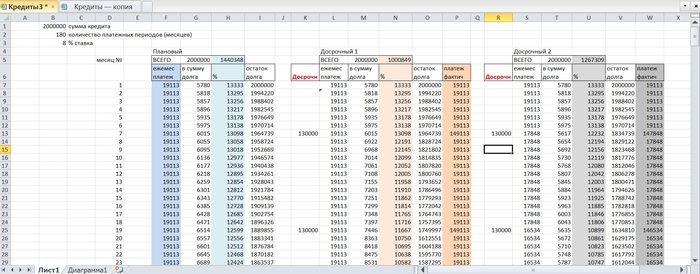

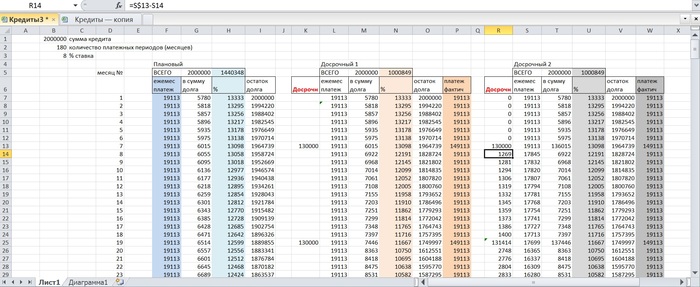

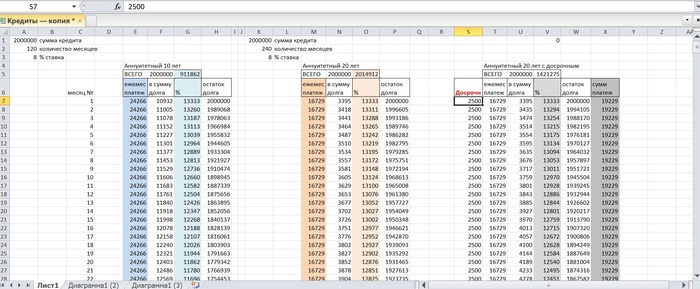

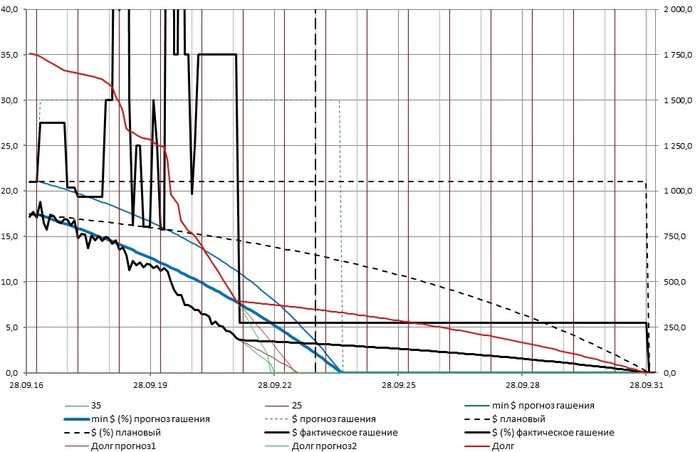

Уже знакомый кредит (2 млн., 8%, 15 лет). Необходимо внести досрочный платеж. Например, ФНС перечислила налоговый вычет, и заемщик задумывается: внести досрочный платеж, сократив срок кредитования или уменьшив ежемесячный платеж. Допустим, годовой доход заемщика составляет 1млн.р., а первая половина налогового вычета поступает, скажем, через 7 месяцев после покупки квартиры, вторая половина соответственно через 19.

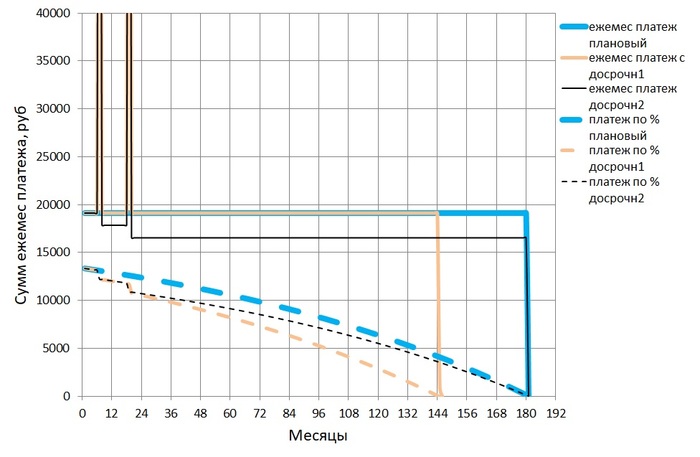

Собственно сам кредит – массив «Плановый». И два массива того же кредита с досрочным погашением – «Досрочный 1» и «Досрочный 2». В первом учитывается досрочное погашение с уменьшением срока кредитования, во втором – с уменьшением ежемесячного платежа.

Что имеем? При досрочном погашении с уменьшением срока кредитования экономия по процентам примерно на 250т.р. больше, чем при досрочном погашении с уменьшением суммы платежа, а срок выплат на 3 года меньше. Но, уменьшая сумму платежа, впоследствии платим меньше по основному долгу. Получается расчеты не эквивалентны. Уравниваем! Разницу платежей между вариантом 1 и вариантом 2 плюсуем к варианту 2 после «вброса» налогового вычета.

Столбцы «платеж фактический» у обоих кредитов совпали. Переплаты по процентам обоих вариантов досрочного погашения сошлись. Графики легли в одну линию. Второй антимиф доказан.

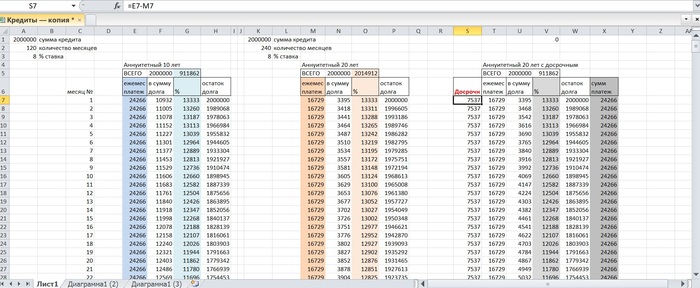

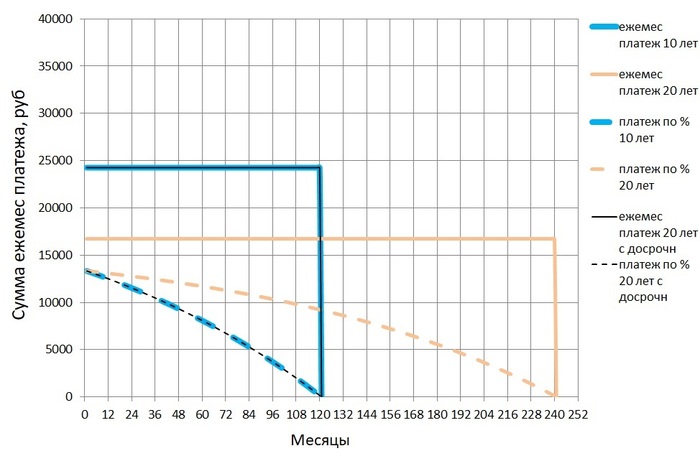

При возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

Знакомые исходные данные, два кредита с аннуитетным платежом:

2 млн. – сумма кредита;

10 и 20 лет – сроки кредитов. Думаю самое оно. Платеж для срока кредитования 20 лет не намного больше, чем для срока кредитования 25 лет. А 10 лет по факту убирается в 5 лет. Вполне жизненные цифры.

Подставляем цифры, формируем массивы, строим графики.

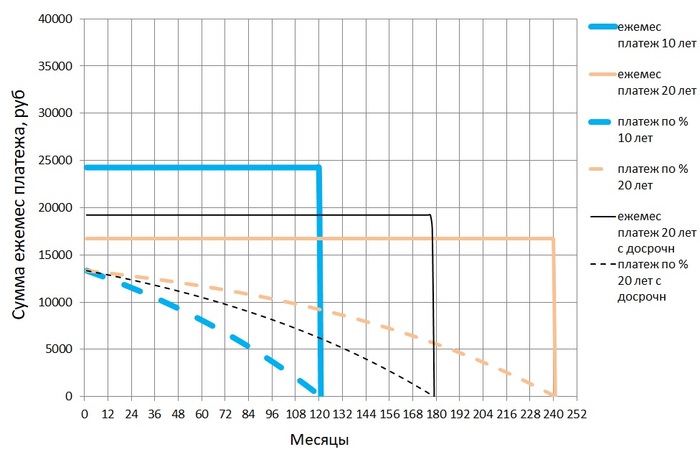

Это все очевидно. Это именно то, что нам показывает кредитный калькулятор онлайн. Переплата по процентам кредита на 20 лет составляет 2014912 рублей. Переплата по процентам кредита на 10 лет составит 911862 рубля. Надо брать? – на самом деле разницы нет!

Небольшое отступление: смотря на эти цифры, я не вижу цифры. Равно как и на работе: огромные массивы данных, более 100 тысяч строк. Для кого-то это просто цифры, для меня это не так: в голове чёткая картина физических процессов и их результат. Можно сравнить с отрывком из фильма «Матрица»: Информации, получаемой из Матрицы, гораздо больше, чем ты можешь расшифровать. Ты привыкаешь к этому. Скоро твой мозг сам делает перевод. Я уже даже не вижу код. Я вижу блондинку, брюнетку и рыжую.

И со мной такое. Настоящему научному сотруднику нет разницы, что подвергать анализу: поток данных, описывающих физические процессы, или финансовые потоки. Глядя в свой массив данных, не этот, а в свой, я вижу не цифры, а их результат. Например, этот.

Есть и масса других вариантов.

График кредита на 20 лет с досрочным погашением разницей ежемесячных платежей лег аккуратно на график кредита сроком на 10 лет. Снова все правильно.

Печатая все это, завязался очередной бесполезный спор с другом:

— Зачем ты все это считаешь?

— Отвали. Допишу, и вместо этих вопросов будешь спрашивать только как пользоваться Excel.

— Нафига мне Excel? Есть кредитные калькуляторы!

— И что тебе кредитный калькулятор насчитает?

— Он посчитает какой кредит выгоднее.

— И на какой срок выгоднее при одинаковых платежах?

— При меньшем сроке переплата по процентам меньше.

— Бесполезно спорить, прибегнем к консультации третьих лиц. Звони Володе, у него два ипотечных кредита, задай вопрос: при досрочном погашении выгоднее долгосрочный или краткосрочный кредит?

Володя: зависит от стратегии гашения, обычно без разницы. Но лучше брать долгосрочный.

— Молодец, соображает. Можно исключать его из списка рассылки.

Почему долгосрочный? (громко сказано, 20 лет вполне хватит).

А вполне случаются моменты, когда платить нечем. За пять лет даже у меня несколько раз случались такие ситуации. При меньшем обязательном платеже меньше вероятность в тяжелые времена стать жертвой штрафных санкций банка. Но и что бы каждый месяц педантично платить сверх обязательного платежа, нужно иметь выдержку. Хотя и суммы платежей отличаются незначительно, 24266 против 16729, где взять лишние 7,5т.р. для досрочного погашения? Да где угодно. В конце концов, зарплаты иногда растут вместе с ростом цен. Если нет – с друзьями обычно происходит следующий монолог: А вот ты пиво часто пьешь? Сигареты куришь? Откажись от этого частично, и средства найдутся.

Здесь сразу вспоминается текст одной из песен группы Кирпичи, в текстах которой я ощущаю не только шлейф алкоголя, но и интеллект:

«И денег на пиво становится все больше походу

Что вы смеётесь? Пиво – знатная статья pасходов»

Прям в голове заиграла.

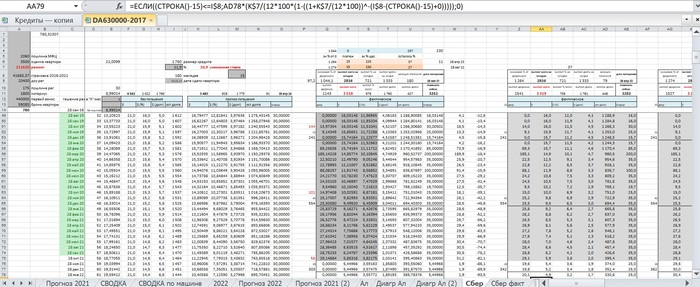

Допустим, негде взять 7,5т.р., а есть только 2,5т.р.. Раз в месяц это мелочь.

Вбиваю в ячейку досрочного погашения 2500р. Получаю:

Ежемесячный досрочный платеж 2,5т.р. дал эффект в около 600т.р. (площадь фигуры между желтой пунктирной и черной пунктирной линиями). Срок кредитования сократился на 5 лет. Глядя на эти графики становится ясно, почему все в основном берут заем на 15 лет. Таких сравнительных графиков можно построить сколько угодно и выбрать из них оптимальный. И корректировать его на протяжении всего срока кредитования увеличивая эффективность. Еще один вариант – хочу и могу каждый месяц платить 30000р. вместо 16792р.. Таблицу приводить уже лишнее, только график и цифры. Имеем следующее:

Переплата по процентам около 654т.р., что втрое меньше первоначальных 2млн. И закрывается кредит через 7,5 лет. Уже интересно.

Назревает логический вопрос: зачем так заморачиваться?

Во-первых: не сильно то и заморачиваешься. При наличии начальных навыков пользования MS Excel это все делается довольно быстро. Даже в моей «бухгалтерии», где все вышеописанное выглядит немного сложнее и изобилует операторами И, ИЛИ, ЕСЛИ, что в конечном итоге значительно упрощает процесс. Всяко интереснее, чем рубиться в PS.

Во-вторых, нужно оценивать эффективность досрочного погашения в разные периоды. То что дает хороший эффект сейчас, через несколько лет может оказаться низкоэффективной финансовой нагрузкой.

Если в настоящий момент цель закрыть кредит у вас стоит на первом месте, а все остальное отложено на потом – можно «вбрасывать» все что есть и не усложнять себе жизнь расчетами. В остальных случаях стоит посчитать. По мне, так грань между шестизначной и семизначной цифрой слишком тонкая.

Расчет в моем случае – с учетом переплаты по процентам и стоимостью ремонта выйти на стоимость квартиры ниже рыночной на определенную сумму. Если вы занимаетесь покупкой недвижимости с целью перепродажи – самое оно.

Все описанное выше справедливо и для потребительских кредитов. Конечно, расчетные суммы снижаются из-за маленьких сроков кредитования, но на коротком отрезке времени они становятся более значимыми, и процентные ставки там покруче – есть над чем подумать.

Если у вас нет ипотеки и, прочтя статью целиком, вы не разобрались, то, как говорил один из моих преподавателей: «Ничего страшного. Главное знать, что существуют подобные способы и методы и, когда от этого будет зависеть ваш доход, вы сразу вспомните и очень быстро во всем разберетесь».

Возможно когда-нибудь сделаю универсальный файл для составления прогнозов с подробным описанием. А лучше сразу не игру-убийцу времени, а приложение с рекламой. Где разработчики? Excel не всем под силу.

Спам банки

Сказал, что у меня задолженность и не одобряют кредит.

Работайте, пока сумма на вашем банковском счете не будет выглядеть как номер телефона

Коротко о частной собственности в России: Банки поддержали списание средств с неактивных счетов россиян

Банки поддерживают предложение о списании денег со счетов в случае отсутствия связи с клиентом и невозможности обновить сведения о нем, сообщили «Известия».

Это предложение «Абсолют-банка» планируется законодательно оформить в рамках «регуляторной гильотины» — улучшения нормативно-правовой базы для регулирования финансового рынка. Предложение поддерживают крупные банки, среди которых «ЮниКредит», «Зенит», Россельхозбанк, Росбанк, Промсвязьбанк и другие

Случаи из практики криминалиста. Мошенничества. «Да им уже не нужно»

Как-то недавним жарким летом заехали мы на один адрес. Квартира в старом доме, дверь открыла ничем не примечательная женщина 50 лет, пригласила войти. В квартире застыл дух старины, ремонт 70-х прекрасно сохранился за счёт отсутствия частых гостей.

Проверили сберкнижку – в новой распечатке снятие через пару лет всей суммы. Непонятно.

Мы приняли заявление, уехали на базу разбираться.

Следователь мне потом рассказала, что была классическая схема: сотрудник банка, в котором хранились деньги, периодически покупал информацию об умерших людях в городе, сравнивал информацию с базой его банка и на свой страх и риск снимал деньги со старых книжек. На его беду попалась полная тёзка этой женщины, он и снял не с того счёта, не проверив полностью информацию. На вопрос о совести, он ответил, что им уже не нужно, а у меня кредит и молодость. И теперь он проводит молодость, выплачивая кредит из исправительной колонии, по иронии судьбы перерабатывая никому не нужный мусор.

Вывод денег за рубеж. Ответы на некоторые вопросы.

В одном из постов про пойманного кассира и 20 млн рублей возник спор про вывод денег: возможно это или нет. В частности речь зашла об отъезде заграницу, переводах туда и прочих вещах.

Часть людей захотела узнать, а как вообще происходит самый простой вывод денег и как-то сразу возросло количество подписчиков. Это будет полезно тем, кто переезжает за границу или хочет минимизировать свои денежные риски, оставаясь в России. Так что частично это входит в общую тематику постов про переезд. Так что махнем рукой и скажем «поехали». Все, что тут написано, является выдумкой, фантазией и вообще. Ну я так, на всякий случай.

1) Как легально перевести с российского счета на зарубежный счет без справки из налоговой о наличии счета за рубежом и без сдачи всех этих непонятных отчетов по кварталу?

Для перевода Вам нужно иметь а) банковский счет за границей б) супруга/близкую родню.

Этот способ знают практически все и подскажут в любом банке. Но раз спросили… Переводы между членами семьи никак не регулируются. Просто берем и переводим жене или мужу. В качестве документов, подтверждающих перевод, обычно прикладываем ксерокопию свидетельства о браке. Если переводите родителям или они Вам – то свидетельство о рождении. Суммы не ограничены никак. Перевод десятков тысяч долларов не вызывает вообще никаких вопросов. Финмониторинг смотрит на все, что выше 600 000 рублей, но и 6 млн они пропускают вообще без проблем. И нет, налоговая не приходит к Вашему супругу. Всем плевать, что у него или у нее счета там.

2) Как подтвердить законность происхождения средств для русского банка?

Обычно банки задают вопросы на небольшие суммы. Большие суммы почему-то вызывают меньше проблем. Если Вы переезжаете и хотите перевести все накопления туда или продали что-то и хотите сохранить, то озаботьтесь бумажкой. Банку абсолютно все равно, откуда деньги, главное, чтобы были все бумажки. Даже если Вы придете весь в наколках и с большой кастрюлей монет с надписью «общак», смотреть будут все равно на бумагу. В саму суть документов никто, как правило, не вникает. Пример: Ваши родители продали 2-комнатную квартиру, чтобы купить трехкомнатную. ОК. Берете договор продажи двухкомнатной, подкладываете договор дарения средств от родителей Вам – и вуаля. Вы восхитительны. У Вас только что получилось обоснование происхождения скольких-то миллионов от продажи недвижки. Тот факт, что эти деньги были сразу же вложены в покупку другой квартиры, вообще никого не волнует. Если Вы меняли квартиру 2-3 раза, то Вы уже миллионер, филантроп и плейбой. Точно также никто не проверяет справки НДФЛ старше 3 лет, нигде эта информация не хранится. Если вдруг окажется, что Ваш старый работодатель выдал Вам справку 2-НДФЛ с зарплатой в 200 000 рублей в месяц на 3 года, а самого работодателя вообще в природе уже нет, то банку все равно. Нет никакой единой системы проверки выплат НДФЛ в России, к которой у банков был бы доступ. Даже в самих налоговых их нет. Баз подписей бухгалтеров или директоров нет. Как и печатей. Нет никакой базы уплаченных Вами за всю жизнь налогов на доходы физ лиц за прошлые десятилетия.

Если у Вас есть покойные родственники, то Вы внезапно можете найти договор дарения средств от энного года. А откуда те их взяли в свое время – не Вашего ума дело. Договоры дарения денежных средств между родственниками точно также никак не регулируются и нигде не светятся, т.к. их не нужно регистрировать. Посылы банка о том, что договор дарения должен быть нотариально заверен, смело шлите лесом и идите в другой банк. Для большинства это прокатывает на ура. Главное объяснить все в банке до перевода средств и спросить, нормально дать такие документы или нет. Просто на всякий пожарный.

3) Как открыть счет за границей, не проживая там?

4) Какие еще существуют основания для перевода денежных средств?

Банки абсолютно нормально переводят на покупку жилья, на учебу, на аренду. Вопросов возникает даже меньше, чем при переводе супруге. Единственное: нужно иметь договор и счет. Можно даже в электронной форме. Т.е. печати и подписи не нужны вообще. Это абсолютно легально и довольно просто. Как очень условный пример: Вы можете перевести деньги для покупки части недвижимости в некой западной стране с последующей сдачей в аренду. Денег тут много не надо, т.к. покупаются «акции» здания. Например, склад в Гамбурге. Через 2 года можно его продать и получить деньги на свой счет уже в Болгарии. Или еще где-то. Короче, тот самый обсуждаемый вариант перевода наличных средств на счет компании вполне возможен. Было бы основание. Исключением будут страны из подозрительного списка. В Белиз Вам деньги перевести не дадут, скорее всего. А вот в Андорру – вполне возможно.

5) Существуют ли некие межведомственные базы, где светится каждое Ваше действие с деньгами? Чем вообще чревато хранение денежек за рубежом?

Насколько я знаю, нет, общих баз нет. Финмониторинг – это отдельная служба. Банки имеют свою базу. Налоговики видят только свое и только за некий срок. Бессрочно налоговики видят лишь имущество. Приставы отправляют запросы только в крупные типовые банки. Общей базы Ваших денег или системы их отслеживания нет ни у кого, кроме специальных органов, которым Вы будете интересны только в самом крайнем случае. Третьи страны часто не обмениваются информацией с российской налоговой о Ваших счетах, если только нет специального запроса, хотя по закону обязаны это делать всегда. Почему не происходит обмена – понятия не имею. Что-то пока не работает это с Россией. Перед обменом информацией банки как правило извещают Вас, дабы избежать неприятных ситуаций.

Что хочется подчеркнуть. Все описанное работает для самых обычных людей без связей в криминалитете, банковской сфере и т.п. Т.е. просто с улицы. И работает быстро. Если пакет документов готов, а банк уведомлен, то в принципе вся процедура перевода занимает примерно один день. И помните самое главное: на западе проблемой является наличие вообще каких-либо денег, но особенно кэша. Чтобы положить крупный кэш на счет нужно перепрыгнуть через себя трижды. А без счета кэш особо и не нужен, т.к. на него ничего не купишь. В России наоборот проблемой является получение кэша из безнала. Т.е. положить кэш на счет в размере 20 млн на основании договора дарения от 2001? Пффф. Легко. А вот снять его обратно – нет. Но если нет задачи его снять, а лишь перевести, то тут система играет на пользу человека. Ведь в западном банке думают примерно так: если крупный банк европейской сети принял этот кэш у русского в России, значит, он уже все проверил. Короче, со счета на счет – можно. Я прекрасно понимаю, что раз на раз не приходится, но, как правило, все и у всех проходит довольно гладко. Другие методики находятся уже в несколько иной плоскости УК РФ и караются по всей строгости российского правосудия, так что о них можно лишь теоретически рассуждать. Если же у Вас есть хороший бухгалтер заграницей и некие связи в банке на уровне начальников отделов и директоров в российском банке, то все это становится в разы легче. Но с другой стороны, Вам тогда это и читать не надо. Вы и так все знаете. Засим откланиваюсь.

Налоговая имеет сведения об уплаченных налогах физ лиц, но почему-то не о всех и непонятно, почему у одних данные висят с 2002 года, а у кого-то только за последние 3 года.