ФНС рассказала, как предпринимателям заполнять 3-НДФЛ по новой форме

15 сентября Минюстом был утвержден приказ ФНС от 28.08.2020 года № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме».

О нюансах заполнения 3-НДФЛ в редакции нового приказа БУХ.1С рассказал Владислав Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России.

Приказ ФНС от 28.08.2020 года № ЕД-7-11/615@ вступит в силу через два месяца со дня его официального опубликования, но не ранее 01.01.2021 г.

Новый приказ ФНС изменил структуру декларации 3-НДФЛ и состав ее приложений. Рассмотрим на примере некоторые вопросы заполнения декларации.

Пример

В Разделе 1 декларации 3-НДФЛ предприниматель должен заполнить строки и в пункте 1 и в пункте 2?

Нет. Если ИП не имел доходов как физлицо, то он заполняет все строки пункта 2 Раздела 1 декларации.

Сумма в строке 040 Раздела 1, как и раньше, должна быть равна сумме строк 150 всех листов Раздела 2?

Нет. Если ИП не имел доходов как физлицо, то сумма строк 150 будет исчисляться по следующей формуле:

Какую сумму должен указать налогоплательщик в строке 160 Раздела 1: сумму налога за год, уменьшенную на сумму исчисленных авансовых платежей за 9 месяцев (строка 052 Расчета к Приложению 3) или сумму налога за год, уменьшенную на сумму фактически уплаченных авансовых платежей?

Сумму налога за год, уменьшенную на сумму исчисленных авансовых платежей за 9 месяцев (строка 052 Расчета к Приложению 3). Если меньше 0, то значение указывается в стр. 170 Раздела 1 декларации.

В данном примере должна ли сумма в строке 160 Раздела 1 быть равна сумме в строке 040 Раздела 1?

Дополним пример

Правильно, сумма не будет перенесена в КРСБ (карточка расчета с бюджетом).

Должен ли предприниматель уменьшить сумму в строке 040 Раздела 1 на сумму авансового платежа за II квартал, от уплаты которой налогоплательщик освобожден?

Декларация 3-НДФЛ для ИП: особенности заполнения

Когда предприниматель платит НДФЛ

Согласно п. 1 ст. 23 ГК РФ индивидуальный предприниматель — это физическое лицо, которое ведет предпринимательскую деятельность и зарегистрировано в таком качестве. Таким образом, ИП, как физлицо, признается налогоплательщиком НДФЛ (п. 1 ст. 207 НК РФ). На необходимость исчисления указанного налога с доходов, полученных ИП от предпринимательства, указывает и текст подп. 1 п. 1 ст. 227 НК РФ.

При применении спецрежимов НДФЛ вместе с НДС и налогом на имущество заменяются одним налогом, отвечающим соответствующему режиму (ЕСХН, УСН, ПСН). Однако это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные ИП не от предпринимательства, расцениваются как доходы обычного физлица и облагаются НДФЛ с учетом требований гл. 23 НК РФ (письмо Минфина России от 23.04.2013 № 03-04-05/14057).

Обязанность по представлению ИП декларации о полученных от предпринимательства доходах и произведенных расходах отражена в п. 5 ст. 227 НК РФ. Оформляется такая декларация на бланке, называемом формой 3-НДФЛ. В 2021 году за 2020 год 3-НДФЛ следовует оформлять на обновленном бланке, утвержденном приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Уточненка за предыдущие годы подается по формам, действующим в корректируемых отчетных периодах.

Если вам нужно скорректировать отчетность за 2019 или 2018 годы, то вы можете скачать бланк декларации здесь.

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Используя общий режим налогообложения, ИП в отличие от юрлиц, платящих при этом режиме налог на прибыль, в общеустановленном порядке оформляет и представляет декларацию 3-НДФЛ. В декларации 3-НДФЛ для ИП на ОСНО тоже одновременно могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения.

Сроки уплаты авансовых платежей с 2020 года изменились. Теперь в течение года налогоплательщик, использующий ОСНО по НДФЛ должен вносить авансовые платежи в следующие сроки:

Подробнее об изменениях читайте здесь.

Особенности декларации, заполняемой ИП, заключаются в том, что:

Доходы и расходы ИП в целях исчисления налоговой базы от предпринимательства определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл. 23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным.

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите авторитетное мнение экспертов.

Согласно ст. 229 НК РФ крайний срок представления декларации 3-НДФЛ — 30 апреля года, наступающего за отчетным. Нарушение этого срока приведет к применению ответственности по ст. 119 НК РФ — штрафу в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

Если индивидуальный предприниматель применяет УСН или иной спецрежим, он освобожден от уплаты НДФЛ, если получает доход от бизнеса. Однако есть обстоятельства, при которых ИП все-таки должен подавать 3-НДФЛ, а именно если:

Если возникли обстоятельства, приведенные в перечне, ИП придется отчитаться в налоговую инспекцию как физлицу и внести соответствующие суммы налога в бюджет до 15 июля.

Может ли налоговая наказать за непредставление 3-НДФ, читайте в материале «Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?».

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Если налогоплательщик в течение налогового периода (года) не получал доход от предпринимательской деятельности, он все равно должен отчитаться перед ИФНС путем подачи декларации. Как заполнить декларацию 3-НДФЛ для ИП в этом случае? Такой отчет оформляется с нулевыми показателями (письмо Минфина России от 25.12.2007 № 03-02-07/1-507).

При его составлении используется действующая форма бланка декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для ИП и обычных физлиц идентичны, но заполняются они этими налогоплательщиками по-разному.

Получите пробный доступ к КонсультантПлюс и в системе вы найдете примеры заполнения 3-НДФЛ на все случаи жизни, например, для получения вычета при покупке жилья или при его продаже и др.

Обязательны для заполнения и для ИП, и для физлица титульный лист и разделы 1, 2. Именно их надо оформить при подаче нулевой декларации 3-НДФЛ у ИП. Остальные листы заполняются и ИП, и физлицом по мере необходимости.

Отсутствие деятельности логически может перерасти в ликвидацию статуса ИП. В таких обстоятельствах у налогоплательщика тоже отсутствуют данные для заполнения граф декларации. В результате сдается нулевая 3-НДФЛ, причем представить отчет требуется в короткий срок, не превышающий 5 дней со дня регистрации факта прекращения деятельности ИП.

Итоги

ИП, не применяющий какой-либо из спецрежимов, обязан исчислять и уплачивать НДФЛ от доходов, полученных в результате предпринимательства. Декларируются такие доходы ежегодно в специальном отчете (декларации) 3-НДФЛ. Форма 3-НДФЛ у ИП и физлиц одинакова, но заполняют они в ней (помимо обязательных) разные листы.

Декларация 3-НДФЛ для ИП: особенности заполнения

Когда предприниматель платит НДФЛ

Согласно п. 1 ст. 23 ГК РФ индивидуальный предприниматель — это физическое лицо, которое ведет предпринимательскую деятельность и зарегистрировано в таком качестве. Таким образом, ИП, как физлицо, признается налогоплательщиком НДФЛ (п. 1 ст. 207 НК РФ). На необходимость исчисления указанного налога с доходов, полученных ИП от предпринимательства, указывает и текст подп. 1 п. 1 ст. 227 НК РФ.

При применении спецрежимов НДФЛ вместе с НДС и налогом на имущество заменяются одним налогом, отвечающим соответствующему режиму (ЕСХН, УСН, ПСН). Однако это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные ИП не от предпринимательства, расцениваются как доходы обычного физлица и облагаются НДФЛ с учетом требований гл. 23 НК РФ (письмо Минфина России от 23.04.2013 № 03-04-05/14057).

Обязанность по представлению ИП декларации о полученных от предпринимательства доходах и произведенных расходах отражена в п. 5 ст. 227 НК РФ. Оформляется такая декларация на бланке, называемом формой 3-НДФЛ. В 2021 году за 2020 год 3-НДФЛ следовует оформлять на обновленном бланке, утвержденном приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Уточненка за предыдущие годы подается по формам, действующим в корректируемых отчетных периодах.

Если вам нужно скорректировать отчетность за 2019 или 2018 годы, то вы можете скачать бланк декларации здесь.

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Используя общий режим налогообложения, ИП в отличие от юрлиц, платящих при этом режиме налог на прибыль, в общеустановленном порядке оформляет и представляет декларацию 3-НДФЛ. В декларации 3-НДФЛ для ИП на ОСНО тоже одновременно могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения.

Сроки уплаты авансовых платежей с 2020 года изменились. Теперь в течение года налогоплательщик, использующий ОСНО по НДФЛ должен вносить авансовые платежи в следующие сроки:

Подробнее об изменениях читайте здесь.

Особенности декларации, заполняемой ИП, заключаются в том, что:

Доходы и расходы ИП в целях исчисления налоговой базы от предпринимательства определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл. 23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным.

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите авторитетное мнение экспертов.

Согласно ст. 229 НК РФ крайний срок представления декларации 3-НДФЛ — 30 апреля года, наступающего за отчетным. Нарушение этого срока приведет к применению ответственности по ст. 119 НК РФ — штрафу в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

Если индивидуальный предприниматель применяет УСН или иной спецрежим, он освобожден от уплаты НДФЛ, если получает доход от бизнеса. Однако есть обстоятельства, при которых ИП все-таки должен подавать 3-НДФЛ, а именно если:

Если возникли обстоятельства, приведенные в перечне, ИП придется отчитаться в налоговую инспекцию как физлицу и внести соответствующие суммы налога в бюджет до 15 июля.

Может ли налоговая наказать за непредставление 3-НДФ, читайте в материале «Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?».

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Если налогоплательщик в течение налогового периода (года) не получал доход от предпринимательской деятельности, он все равно должен отчитаться перед ИФНС путем подачи декларации. Как заполнить декларацию 3-НДФЛ для ИП в этом случае? Такой отчет оформляется с нулевыми показателями (письмо Минфина России от 25.12.2007 № 03-02-07/1-507).

При его составлении используется действующая форма бланка декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для ИП и обычных физлиц идентичны, но заполняются они этими налогоплательщиками по-разному.

Получите пробный доступ к КонсультантПлюс и в системе вы найдете примеры заполнения 3-НДФЛ на все случаи жизни, например, для получения вычета при покупке жилья или при его продаже и др.

Обязательны для заполнения и для ИП, и для физлица титульный лист и разделы 1, 2. Именно их надо оформить при подаче нулевой декларации 3-НДФЛ у ИП. Остальные листы заполняются и ИП, и физлицом по мере необходимости.

Отсутствие деятельности логически может перерасти в ликвидацию статуса ИП. В таких обстоятельствах у налогоплательщика тоже отсутствуют данные для заполнения граф декларации. В результате сдается нулевая 3-НДФЛ, причем представить отчет требуется в короткий срок, не превышающий 5 дней со дня регистрации факта прекращения деятельности ИП.

Итоги

ИП, не применяющий какой-либо из спецрежимов, обязан исчислять и уплачивать НДФЛ от доходов, полученных в результате предпринимательства. Декларируются такие доходы ежегодно в специальном отчете (декларации) 3-НДФЛ. Форма 3-НДФЛ у ИП и физлиц одинакова, но заполняют они в ней (помимо обязательных) разные листы.

Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

Ответ специалиста линии консультаций:

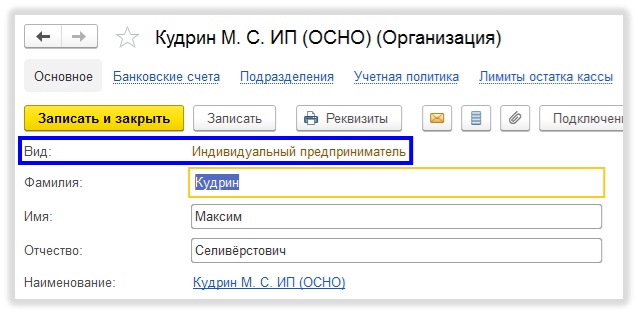

Для начала необходимо проверить вид организации. Должен быть «Индивидуальный предприниматель» (Главное/Настройки/Организации или Реквизиты предприятия) :

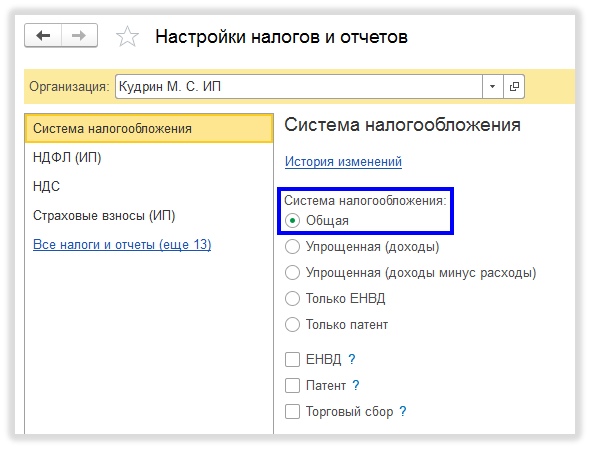

Посмотрим учетную политику по налоговому учету (Главное/Настройки/Налоги и отчеты)

Система налогообложения должна быть «Общая»

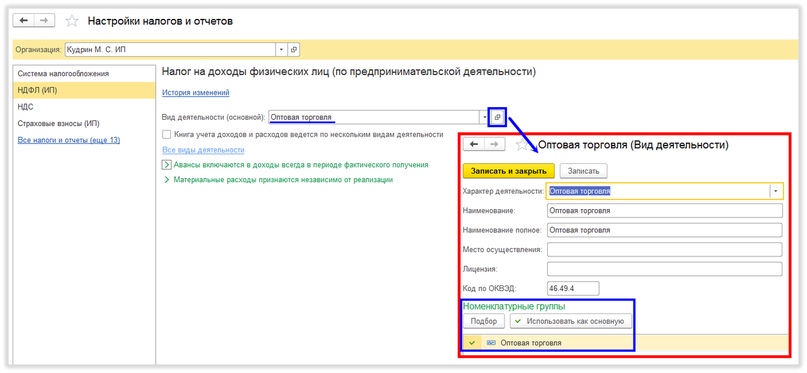

В настройках НДФЛ (ИП) должен быть заполнен вид деятельности основной, в котором указана номенклатурная группа, используемая при реализации товаров и услуг (смотрим ОСВ по счету 90 с группировкой по номенклатурным группам), заполнен код ОКВЭД.

Если необходимо, то можно установить флаг «Книга учета доходов и расходов ведется по нескольким видам деятельности» и по гиперссылке «Все виды деятельности» добавить виды деятельности.

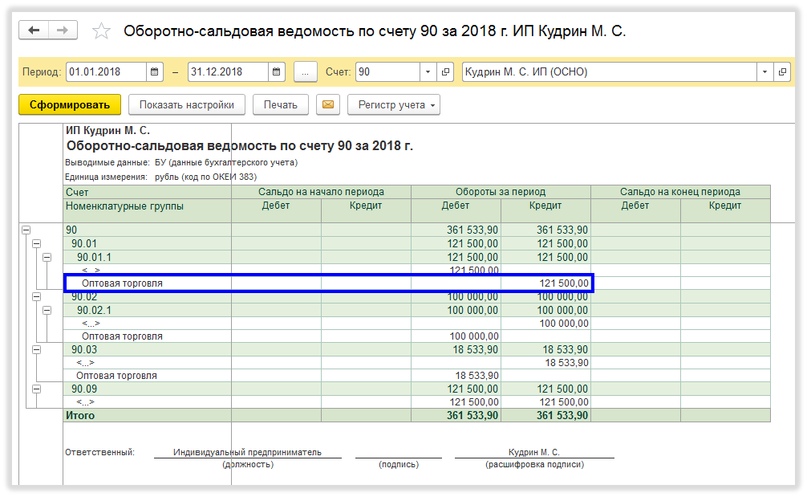

Убеждаемся, что доход был по выбранной нами номенклатурной группе:

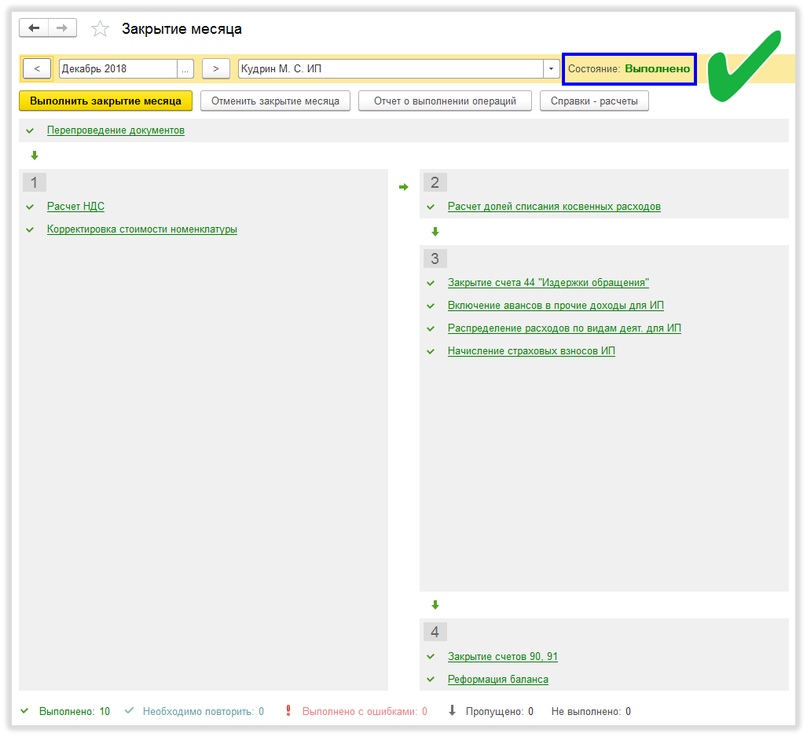

Закрываем 2018 год через Закрытие месяца (Операции/Закрытие периода/Закрытие месяца)

Все операции должны быть ярко-зелёного цвета:

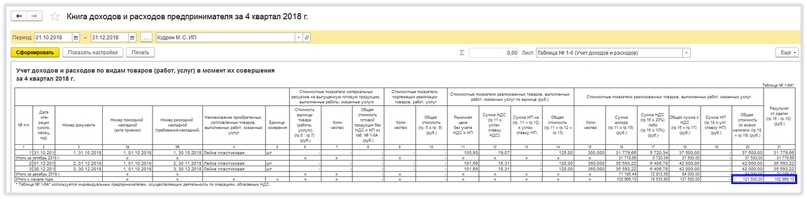

Посмотрим Книгу доходов и расходов предпринимателя (Отчеты/Отчеты для ИП/Книга доходов и расходов ИП):

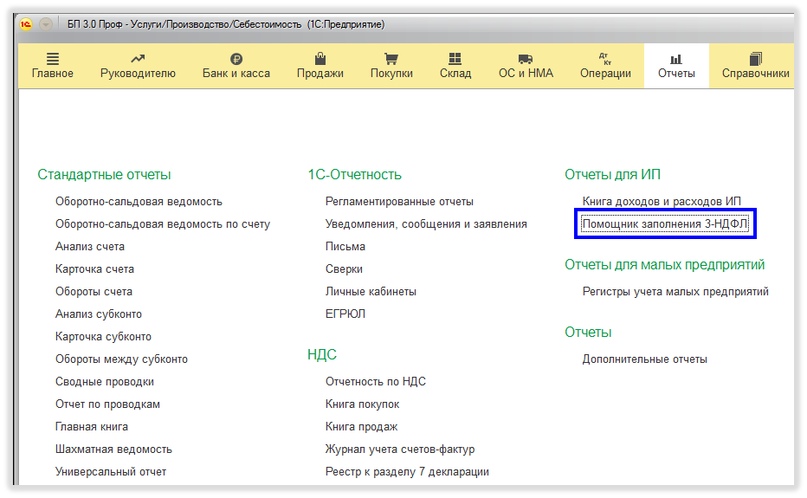

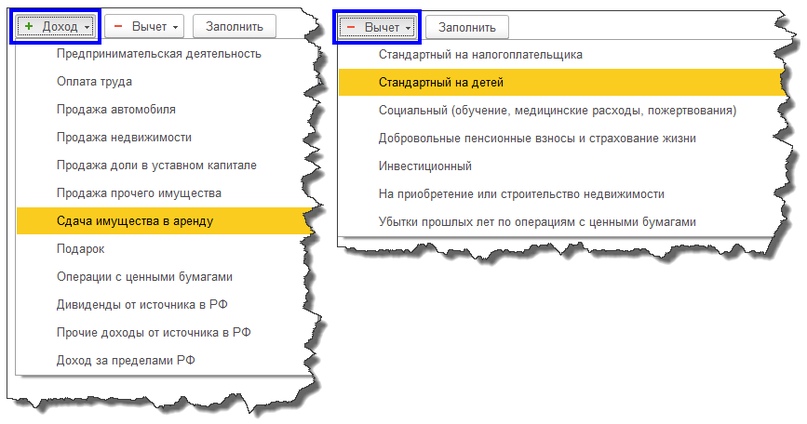

Приступаем в формированию декларации 3-НДФЛ через Помощника (Отчеты/Отчеты для ИП/Помощник заполнения 3-НДФЛ) :

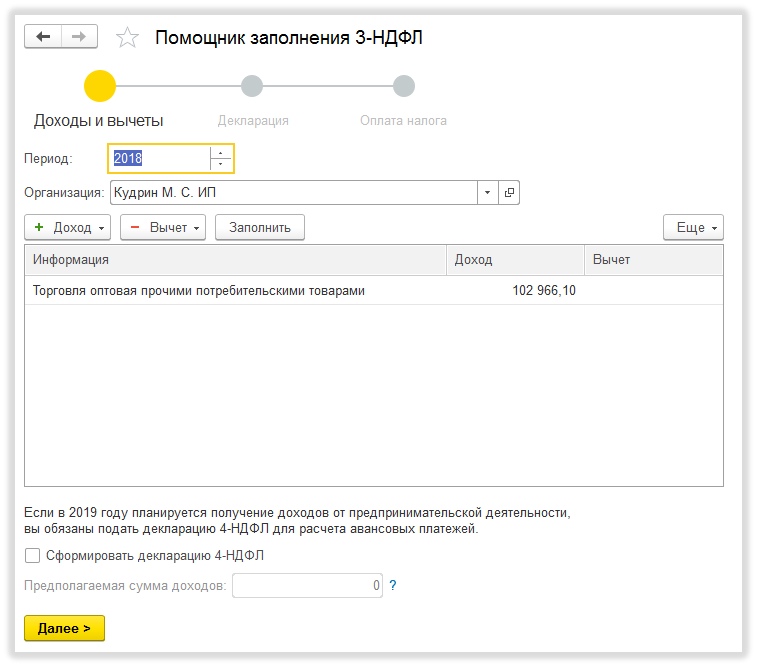

На первом этапе помощник сам заполнит сумму дохода по основной деятельности:

При необходимости, можно вручную добавить доходы и вычеты:

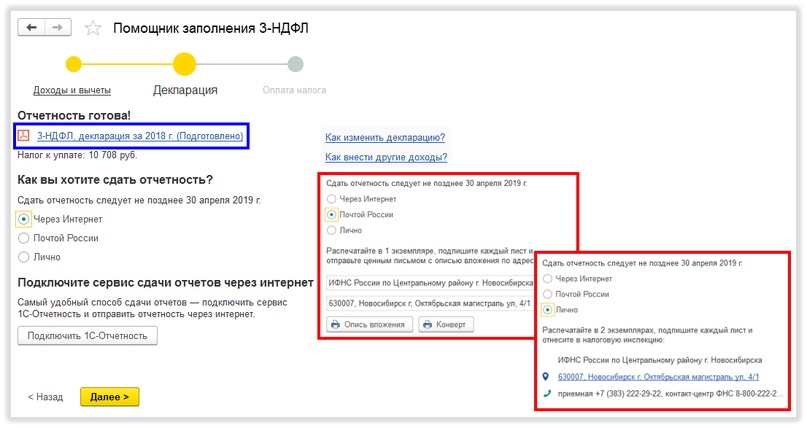

На втором шаге помощник формирует готовую декларацию, которую мы можем открыть нажатием по гиперссылке 3-НДФЛ, декларация за 2018 г. (Подготовлено)

Здесь же можно выбрать один из трёх способов сдачи отчета: Через интернет; Почтой России; Лично:

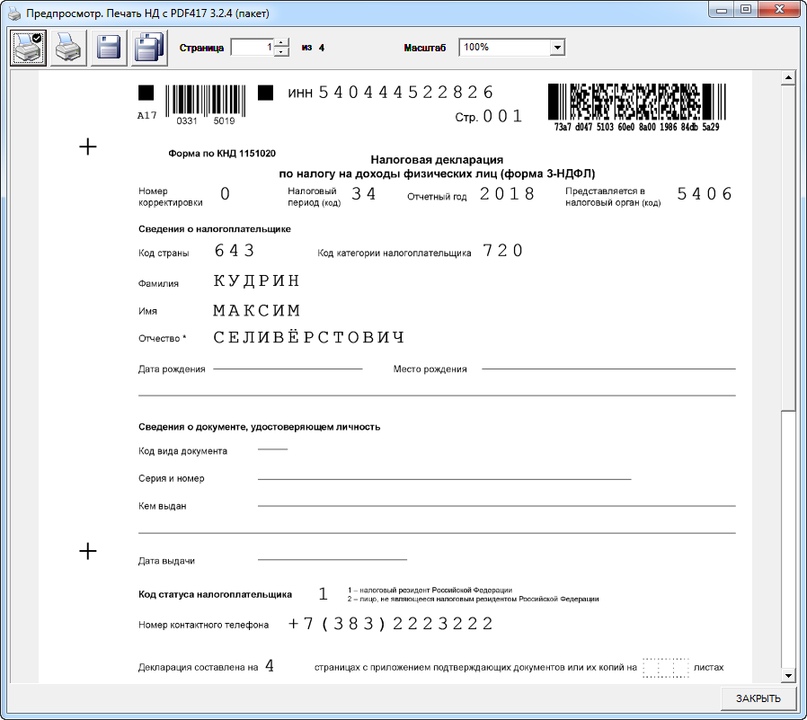

Просмотр печатной формы декларации 3-НДФЛ:

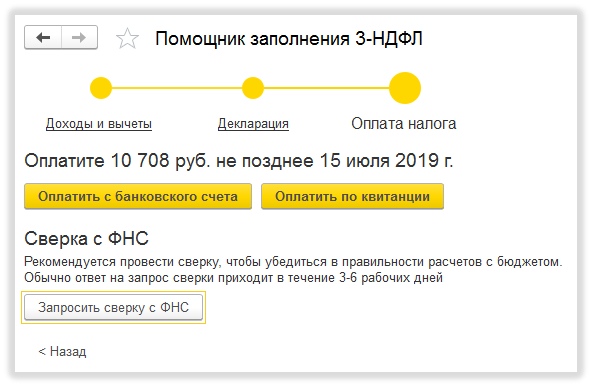

На третьем шаге мы можем сформировать платёжное поручение на уплату налога, либо квитанцию для оплаты наличными через банк:

Декларация, созданная через Помощника, отражается в регламентированных отчетах (Отчеты/1С-Отчетность/Регламентированные отчеты) :

Декларация 3-НДФЛ – 2020: особенности заполнения индивидуальными предпринимателями

Автор: Данченко С. П., эксперт информационно-справочной системы «Аюдар Инфо»

В России стартовала декларационная кампания 2021 года. Одними из тех, кто должен представить декларацию по форме 3-НДФЛ за 2020 год в обязательном порядке, являются индивидуальные предприниматели, применяющие общий режим налогообложения. И сделать это нужно не позднее 30.04.2021.

О том, как индивидуальным предпринимателям корректно заполнить новую форму 3-НДФЛ за 2020 год, и поговорим.

Уплата НДФЛ предпринимателями в 2020 году

Индивидуальный предприниматель, применяющий общий режим налогообложения, должен по итогам налогового периода – календарного года – представить в налоговый орган по месту учета декларацию по НДФЛ.

Обратите внимание: индивидуальный предприниматель обязан представить декларацию 3-НДФЛ независимо от того, получены ли доходы от предпринимательской деятельности и велась ли эта деятельность. Если физическое лицо имеет статус индивидуального предпринимателя, то оно обязано представить налоговую декларацию.

С 01.01.2021 вступил в силу Приказ ФНС России от 28.08.2020 № ЕД-7-11/615@, которым утверждена новая форма декларации по налогу на доходы физических лиц (ф. 3-НДФЛ) за 2020 год.

Прежде чем перейти к нюансам заполнения новой формы 3-НДФЛ, отметим, что с 01.01.2020 Федеральным законом от 15.04.2019 № 63-ФЗ п. 9 и 10 ст. 227 НК РФ признаны утратившими силу, а п. 8 ст. 227 НК РФ представлен в новой редакции, согласно которой авансовые платежи по итогам I квартала, полугодия, девяти месяцев уплачиваются не позднее 25-го числа первого месяца, следующего за I кварталом, полугодием, девятью месяцами налогового периода соответственно.

С учетом внесенных поправок в 2020 году индивидуальные предприниматели за данный налоговый период должны были уплатить НДФЛ в сроки (с учетом переносов) не позднее:

27.04.2020 – авансовый платеж за I квартал 2020 года;

27.07.2020 – авансовый платеж за полугодие 2020 года;

26.10.2020 – авансовый платеж за девять месяцев 2020 года.

Поскольку срок уплаты НДФЛ, установленный п. 4 ст. 228 НК РФ, не изменился, налог за 2020 год нужно будет уплатить в срок не позднее 15 июля года, следующего за истекшим налоговым периодом, то есть не позднее 15.07.2021.

И еще один важный момент. Федеральным законом от 08.06.2020 № 172-ФЗ индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утвержден Постановлением Правительства РФ от 03.04.2020 № 434, освобождаются от исполнения обязанности уплатить НДФЛ, исчисляемый и уплачиваемый в соответствии с п. 1 ст. 227 НК РФ, – в части авансового платежа, исчисленного за полугодие 2020 года, уменьшенного на сумму авансового платежа, исчисленного за I квартал 2020 года. При этом авансовый платеж, исчисленный с учетом данных положений за полугодие 2020 года, учитывается при исчислении общей суммы налога, подлежащей уплате в соответствующий бюджет за налоговый период 2020 года.

Согласно разъяснениям столичных налоговиков для освобождения от уплаты налогов налогоплательщику делать ничего не нужно. Налоговый орган самостоятельно обнулит все исчисленные в представленных декларациях суммы, и в карточке расчетов с бюджетом данные отражаться не будут.

Порядок заполнения формы 3-НДФЛ индивидуальными предпринимателями

Состав формы 3-НДФЛ

В состав декларация 3-НДФЛ входят:

разд. 1, приложение к разд. 1;

приложения 1 – 8 к декларации;

расчет к приложению 1;

расчет к приложению 3;

расчет к приложению 5.

Обязательному заполнению налогоплательщиками, представляющими декларацию, подлежат титульный лист, разд. 1 и 2.

Приложение к разд. 1 предназначено для заполнения заявления о зачете или возврате суммы излишне уплаченного НДФЛ. Отметим, что раньше такого приложения не было, и нужно было заявление на зачет или возврат НДФЛ представлять отдельно. Теперь никакого отдельного заявления не требуется, оно вошло в состав декларации и заполняется в случае переплаты НДФЛ по итогам налогового периода.

Приложение к разд. 1, приложения 1 – 8 к декларации, расчет к приложению 1, расчет к приложению 3 и расчет к приложению 5 используются для исчисления налоговой базы по налогу и сумм налога и заполняются по необходимости.

Приложение 3 к декларации заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, а также используется для расчета профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ:

профессиональных налоговых вычетов по договорам гражданско-правового характера, установленных п. 2 ст. 221 НК РФ;

профессиональных налоговых вычетов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов, установленных п. 3 ст. 221 НК РФ.

Расчет авансовых платежей используется для расчета и отражения сумм авансовых платежей по налогу, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ.

Обратите внимание: если индивидуальный предприниматель не вел в 2020 году никакой деятельности, то он должен представить декларацию по форме 3-НДФЛ в следующем составе: титульный лист, разд. 1 и 2.

Порядок заполнения приложения 3 декларации

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации» к декларации является основным разделом формы 3-НДФЛ для индивидуальных предпринимателей.

Строки 010 – 100 приложения 3 заполняются по суммам доходов, полученным от осуществления соответствующей деятельности. По каждому виду деятельности указанные пункты заполняются отдельно. Расчет итоговых данных производится на последней заполняемой странице приложения 3.

В строках 010 – 020 приложения 3 указываются следующие показатели:

в строке 010 – код вида деятельности в соответствии с приложением 5 к порядку заполнения формы 3-НДФЛ. Предпринимательская деятельность имеет код 01;

в строке 020 – код основного вида предпринимательской деятельности в соответствии с Общероссийским классификатором видов экономической деятельности.

В строках 030 – 044 приложения 3 указываются следующие показатели:

в строке 030 – сумма полученного дохода по каждому виду деятельности;

в строке 040 – сумма фактически произведенных расходов, учитываемых в составе профессионального налогового вычета, по каждому виду деятельности.

Произведенные расходы отражаются по следующим элементам затрат:

в строке 041 – сумма материальных расходов;

в строке 042 – сумма амортизационных начислений;

в строке 043 – сумма расходов на выплаты и вознаграждения в пользу физических лиц;

в строке 044 – сумма прочих расходов, непосредственно связанных с извлечением доходов.

Если индивидуальный предприниматель не имеет документально подтвержденных расходов, связанных с предпринимательской деятельностью, заполняется строка 060 приложения 3.

В строках 050 – 070 приложения 3 указываются следующие итоговые показатели:

в строке 050 – общая сумма дохода, которая рассчитывается как сумма значений показателя строк 030 по каждому виду деятельности;

в строке 060 – сумма профессионального налогового вычета, которая рассчитывается как сумма значений показателя строки 040 по каждому виду деятельности, или в размере 20 % от общей суммы доходов, полученных от предпринимательской деятельности (строка 030 x 0,20), если расходы, связанные с деятельностью в качестве индивидуального предпринимателя, не могут быть подтверждены документально;

в строке 070 – сумма фактически уплаченных авансовых платежей (на основании платежных документов).

Строка 080 приложения 3 заполняется главами крестьянских (фермерских) хозяйств – указывается год регистрации крестьянского (фермерского) хозяйства.

Строки 090 – 100 приложения 3 подлежат заполнению только теми налогоплательщиками, которые произвели самостоятельную корректировку налоговой базы и суммы НДФЛ по итогам истекшего налогового периода в соответствии с положениями п. 6 ст. 105.3 НК РФ в случае применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам:

в строке 090 указывается сумма скорректированной налоговой базы, если в отчетном налоговом периоде была осуществлена такая корректировка;

в строке 100 отражается сумма скорректированного налога, если в отчетном налоговом периоде была осуществлена корректировка налоговой базы.

Строки 110 – 150 приложения 3 заполняются физическими лицами – налоговыми резидентами РФ, получившими доходы от источников, указанных в приложениях 1 – 2. По данным строкам указываются расходы по гражданско-правовым договорам, в виде авторского вознаграждения и т. п.

Порядок заполнения расчета к приложению 3 декларации

Еще одним важным разделом декларации (ф. 3-НДФЛ) для индивидуальных предпринимателей является расчет к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации», который заполняется данной категорией налогоплательщиков в обязательном порядке.

В расчете авансовых платежей приводятся следующие показатели:

в строках 010 – 012 – нарастающим итогом сумма полученных доходов от предпринимательской деятельности за I квартал, полугодие, девять месяцев соответственно;

в строках 020 – 022 – сумма профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за I квартал, полугодие, девять месяцев соответственно;

в строках 030 – 032 – сумма стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за I квартал, полугодие, девять месяцев соответственно;

в строках 040 – 042 – налоговая база для исчисления авансового платежа по налогу за I квартал, полугодие, девять месяцев соответственно;

в строках 050 – 052 – сумма исчисленного авансового платежа по налогу за I квартал, полугодие, девять месяцев соответственно.

Разъяснения ФНС

В Письме ФНС России от 14.01.2021 № БС-4-11/148@ даны разъяснения по заполнению индивидуальными предпринимателями новой формы декларации по НДФЛ с целью ее корректного оформления.

Раздел 1 формы 3-НДФЛ.

Так, при заполнении разд. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» формы налоговой декларации нужно учесть следующее:

в п. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации)/возврату из бюджета» не отражается сумма НДФЛ по доходам от предпринимательской практики (строки 040 или 050);

в п. 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации» указываются начисленные суммы авансовых платежей по налогу (за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансовых платежей (строки 080, 100 или 110, 130 или 140, 160 или 170).

Кроме того, в п. 2 разд. 1 формы 3-НДФЛ указываются:

в строке 080 – сумма авансового платежа к уплате за I квартал, которая равна показателю строки 050 расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации» формы налоговой декларации;

в строках 100 и 110 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за полугодие, которые рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3 декларации. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 100. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась меньше 0, она отражается по строке 110 (без знака минус);

в строках 130 и 140 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3 декларации. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 130. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась меньше 0, она показывается по строке 140 (без знака минус);

в строках 160 и 170 – суммы налога (подлежащие доплате либо уменьшению соответственно) за налоговый период (календарный год).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по НДФЛ (стандартных, социальных, имущественных и т. д.), примененных к доходам от предпринимательской деятельности.

При этом сумма налога, подлежащая доплате в бюджет (показатель строки 160 разд. 1 декларации), может быть уменьшена:

на сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 разд. 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____ %» формы 3-НДФЛ;

сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету (показатель строки 140 разд. 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 разд. 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 разд. 2 декларации).

Расчет к приложению 3 декларации.

При заполнении расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации» декларации нужно учесть, что следующие показатели отражаются в рублях нарастающим итогом:

суммы полученных доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012);

суммы профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 021 и 022);

суммы стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 031 и 032);

налоговые базы для исчисления авансового платежа по налогу за полугодие и девять месяцев (строки 041 и 042);

суммы исчисленного авансового платежа по налогу за полугодие и девять месяцев (строки 051 и 052).