Сумма накоплений на именном счёте участника НИС

Несмотря на большое количество информации о военной ипотеке, распространённой в интернете и печатных изданиях, вопросов, связанных с этой программой меньше не становиться. Самым волнующим из них остаётся вопрос о сумме накоплений по военной ипотеке, из чего она формируется и как используется.

Кроме того, возникают вопросы о том, что происходит с накоплениями, как узнать сумму накоплений по военной ипотеке, а также можно ли получить деньги при увольнении.

Формирование именного счета

Правила формирования счета участников накопительно-ипотечной системы (НИС) установлены постановлением Правительства РФ.

В соответствии с Постановлением, формирование суммы накоплений на счёте участника НИС производиться с момента возникновения оснований для включения военнослужащего в реестр, и не зависит от фактической даты включения его в реестр или времени открытия именного лицевого счета по военной ипотеке.

Даты возникновения оснований установлены Постановлением Правительства и приказом Министра обороны.

Сумма накоплений формируется из двух источников:

Сумма ежегодного взноса НИС устанавливается законом о бюджете и с каждым годом возрастает.

Кроме того, ежегодный взнос за текущий год индексируется согласно официального уровня инфляции, и не может быть ниже уровня предыдущего года. Накопления прошлых лет индексации не подлежат, средства преумножаются из-за их инвестирования через управляющие компании.

Инвестирование сумм ежегодных взносов НИС разрешено только в высоконадежные активы, например, ценные государственные бумаги и облигации. Выбор управляющих компаний самим участником программы НИС не предусмотрен, и производиться конкурс военная ипотека, т.е. кому «Росвоенипотека» может доверить инвестирование средств участников НИС.

На сегодняшний день из 16 участвовавших в конкурсе компаний было выбрано три:

С 2013 года с этими компания подписаны договора на доверительной управление.

Состояние накоплений участника НИС

Все средства поступают на именной лицевой счёт участника НИС, для открытия которого военнослужащему достаточно обратиться в любой банк, удобнее всего воспользоваться банком в котором планируете оформить ипотечный кредит.

Все взносы по военной ипотеке учитываются на лицевом счете участника НИС в период прохождения им военной службы. Начисление средств на именной госсчёт по военной ипотеке производится ежемесячно. Расчет накоплений по военной ипотеке в виде ежемесячных платежей производится из расчета 1/12 части от суммы, утвержденной на ежегодный взнос. Военная ипотека доступна в банке после трёх лет обязательных накоплений на именном счёте, которые в последствии пойдут на оплату первого взноса по ЦЖЗ.

Все сведения о состоянии именного счета Министерством обороны получаются от Росвоенипотеки до 31 марта текущего года и в срок до 15 апреля направляются органам военного управления для вручения военнослужащим.

Если же информация по каким-либо причинам не была доведена до участника НИС, то ему следует обратиться с соответствующим рапортом на имя командира части, о направлении запроса в местное жилищное управление.

По программе военная ипотека как проверить счет самому участнику НИС? О состоянии лицевого счета военнослужащий может узнать. оформив соответствующий запрос в личном кабинете по военной ипотеке, который можно открыть зарегистрировавшись на официальном сайте Росвоенипотеки. Запрос рассматривается 4 рабочих дня и ответ по нему размещается в закрытом разделе сайта, в который участник НИС может войти по регистрационному номеру.

Для того, чтобы узнать, как рассчитать сумму военной ипотеки, нужно обратиться к специальному калькулятору расчета, который подробно описывает алгоритм расчёта.

Использование накоплений с лицевого счёта

Все средства накоплений по военной ипотеке, ежегодно перечисляемые государством на именной лицевой счет участника НИС предназначены для целевого использования, что предполагает под собой покупку жилья или улучшения жилищных условий военнослужащих.

Размер накопительных взносов по годам, рублей:

| 1 | 2005 | 37 000 |

| 2 | 2006 | 40 600 |

| 3 | 2007 | 82 800 |

| 4 | 2008 | 89 900 |

| 5 | 2009 | 168 000 |

| 6 | 2010 | 175 600 |

| 7 | 2011 | 189 800 |

| 8 | 2012 | 205 200 |

| 9 | 2013 | 222 000 |

| 10 | 2014 | 233 100 |

Военнослужащие получают накопления на именной счёт ежемесячно равными долями, как 1/12 от суммы годового начисления.

Получив вышеуказанное Свидетельство необходимо обратиться в банк, предоставляющий ипотечные кредиты по военной ипотеке, приложив все необходимые документы. После одобрения заявки, остаётся выбрать подходящее по всем параметрам жилье и оформить договор.

Сумма средств с лицевого счёта участника НИС может быть использована для погашения жилищного кредита, полученного военнослужащим по гражданской ипотеке. Данное условие действительно только в случае, если кредит был оформлен без долевого участия других лиц. И до истечения положенных трёх лет службы по контракту.

При увольнении военнослужащего со службы:

при общей выслуге 10 лет и более выплата кредита государством прекращается. Он имеет право на сумму положенных ему средств, начисленных в срок до даты исключения его из реестра личного состава.

Обязательства по погашению кредита ложатся на собственника жилья, и погашаются самостоятельно, согласно графика погашения кредита.

Если у военнослужащего (а также членов семьи) на момент подачи заявления о выплате, в собственности не значиться какой-либо недвижимости, за исключением жилья, приобретённого с помощью ЦЖЗ, ему производиться выплата средств, дополняющих накопления.

Если этих средств не хватает для окончательной выплаты по кредиту, остаток задолженности погашается из личных средств собственника.

Военнослужащий, не воспользовавшийся своим правом на ЦЖЗ, может получить всю сумму накоплений, находящуюся на счёте участника НИС, только в случае:

В случае смерти или признания военнослужащего не годным к военной службе вся положенная сумма выплачивается членам его семьи.

Выплаты производятся учреждением, которое в течение месяца после получения всех документах о лице, получившем право на использовании накоплений, проверяет все данные и перечисляет всю сумму денежных средств по военной ипотеке по указанному лицевому счету.

Средства, дополняющие накопления выплачиваются только в случае отсутствия в собственности у военнослужащего недвижимости, за исключением жилья, приобретённого с помощью ЦЖЗ.

Если же военнослужащий, у которого стаж не достиг 10 лет, увольняется до получения им права на использование ЦЖЗ, все накопленным средства возвращаются в бюджет, а индивидуальный накопительный счёт закрывается.

Если военнослужащий воспользовался своим правом и приобрёл недвижимость по ЦЖЗ, он обязан вернуть все деньги, предоставленные государством. При этом недвижимое имущество остаётся у него в собственности, однако остаток задолженности по кредиту выплачивается из его личных средств.

Сумма по военной ипотеке

Накопительный взнос по военной ипотеке участника НИС

Право использования средств с накопительного счета на покупку квартиры или дома по военной ипотеке на земельном участке у военнослужащего возникает по истечении трех лет нахождения в данной системе жилищного обеспечения. После истечения указанного периода участник НИС может приобрести жилую недвижимости не только за счет средств накоплений, но и с дополнительными средствами банка, выделяемыми в качестве ипотечного кредита по программе Военная ипотека.

Право получения накопившихся на именном счете средств НИС наличными и расходования их на любые цели у военнослужащего наступает после достижения выслуги 20 лет, в том числе в льготном исчислении.

Расчет накоплений по военной ипотеке

Данный сервис поможет военнослужащему-участнику НИС узнать ориентировочную сумму средств на своем именном накопительном счете.

Для получения ответа необходимо указать точные даты возникновения права на участие в НИС и фактического включения военнослужащего в реестр участников НИС.

Вторая дата необходима для расчета инвестиционного дохода, полученного участником НИС от доверительного управления его средствами, размещенными на его именном счете.

Вторая дата необходима для расчета инвестиционного дохода, полученного участником НИС от доверительного управления его средствами, размещенными на его именном счете.

Другими словами, расчет учитывает помимо ежегодных накоплений, направляемых государством на жилищное обеспечение военнослужащих по военной ипотеке, еще и инвестиционный доход.

Однако данные по фактическому доходу, разносимому по счетам военнослужащих, не публикуются ФГКУ «Росвоенипотека», в связи с чем доход военнослужащих рассчитывается исходя из общей доходности доверительного управления, что дает небольшую погрешность на итоговый результат.

Калькулятор накоплений по военной ипотеке

Размер накопительного взноса в 2020 году составил 288.410 руб., доход от инвестирования — 7,4% (с учетом дефицита бюджета НИС — около 6%).

В 2021 году взносы проиндексированы до 299 081,2 руб. (+3,7%)

из них накопит. взносы

Калькулятор предназначен для тех, кто еще не воспользовался ЦЖЗ и позволяет узнать накопления по военной ипотеке. Исходными данными для расчета является официальная информация ФГКУ «Росвоенипотека» об итогах функционирования накопительно-ипотечной системы в 2005-2020 гг. В расчете принимается, что в/сл включен в реестр в середине месяца, а потому за крайний месяц считается только половина накопительного взноса.

Формула рассчета недополученного дохода также основывается на официальных данных Учреждения. Обращаем внимание, что вследствие возникшего дефицита бюджета НИС в доверительное управление передаются не все накопления и реальный инвестдоход может оказаться ниже, чем рассчитывает калькулятор.

Потенциальная сумма накоплений рассчитывается по состоянию на конец выбранного года (31 декабря).

Разработка и права на калькулятор военной ипотеки: ООО «Молодострой»

— «Почему у меня сумма накоплений меньше, чем показывает калькулятор?» ↓

Это обычная ситуация, когда включают в реестр позже, чем положено. Разница может достигать 2 миллионов рублей!

Калькулятор позволяет оценить сумму недополученных накоплений и размер упущенного дохода от доверительного управления накоплениями.

К сожалению, на текущий момент восстановление дохода возможно только через суд. Для этого необходимо подать административное исковое заявление.

Наши юристы при необходимости помогут составить иск и представят ваши интересы в суде (форма заявки расположена ниже).

Теперь ты в армии. Как военному купить жильё на деньги государства

Государство всегда стремилось сделать воинскую службу почётной. Оно даёт привилегии военным: субсидии, льготы, ранний выход на пенсию. Наконец, возможность купить квартиру за счёт бюджетных средств. Если правильно распорядиться военной ипотекой, служащий ВС купит жильё полностью за деньги государства. В этой статье – не только суть жилищных кредитов для военных или способы открыть счёт в НИС. Мы разберём нюансы оформления, сравним банки по условиям кредитования, ставкам и расскажем способы сэкономить на военной ипотеке.

Несколько слов о программе

Когда гражданский человек покупает квартиру, он оплачивает кредит сам. Основные льготы для обычного гражданина связаны с малым достатком, несовершеннолетними детьми или семейным положением. Тогда он имеет право на субсидирование ставки или части ипотечной выплаты. Военнослужащему платежи по кредиту компенсирует государство. Это основное отличие программы: никаких дополнительных условий, кроме контрактной службы в армии или в подразделениях Минобороны, не требуется. Стать участниками программы могут не только контрактники, но и, например, сотрудники МЧС или военные прокуроры.

Звучит неплохо, правда? Служащий вооружённых сил отдаёт долг Родине, а Родина оплачивает его кредит на квартиру. Это повышает статус службы в армии. Военный самостоятельно выбирает жильё, можно не ограничиваться новостройкой. Например, взять таунхаус, дом с участком или подходящую готовую квартиру. В программу не входит земельный участок без жилого дома.

Военный отдаёт долг Родине, а Родина помогает купить квартиру. Фото: gtrk-saratov.ru.

Военный отдаёт долг Родине, а Родина помогает купить квартиру. Фото: gtrk-saratov.ru.

Но у военной ипотеки есть главный минус, который перевешивает преимущества. Квартира переходит в собственность сотруднику, который вышел на пенсию по выслуге лет и выплатил кредит. Если служащий увольняется из вооружённых сил досрочно, ему придётся за свой счёт погасить всю сумму ипотеки.

Преимущества программы – покупаемая квартира не привязана к месту службы заёмщика. Можно служить в маленьком закрытом городе в тайге, но купить квартиру в столице или Санкт-Петербурге. Можно не вложить ни копейки и купить жильё до 3 млн рублей за бюджетные средства.

Кто может стать участником и как это сделать?

Военнослужащий должен присоединиться к накопительно-ипотечной системе (НИС). Систему регулирует закон № 117 ФЗ. Государство выплачивает часть средств из федерального бюджета в накопительную часть, которая индексируется каждый год. Вторая часть суммы — инвестиционная, ей тоже управляет государство. Деньги вкладываются в ценные бумаги или акции, а доход ежеквартально зачисляется на счёт НИС.

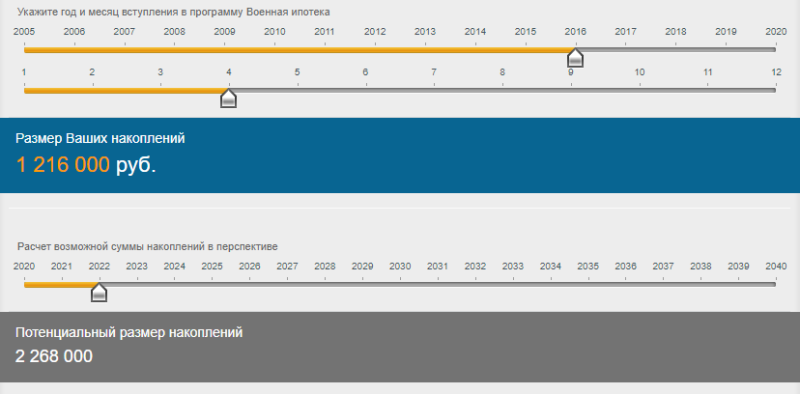

Льготной программой занимается федеральное учреждение «Росвоенипотека», подведомственное Министерству обороны. Размер сбережений можно узнать на портале «Молодострой». В разделе «Узнать сумму» перейдите на страницу «Накопления. Именной счёт». Укажите год и месяц вступления в программу: например, участник присоединился к НИС в апреле 2016 года. К маю 2020 года он накопил 1 261 000 рублей. Можно получить свидетельство участника НИС и выбрать квартиру, а можно подождать 2 года и увеличить накопления до 2 268 000 рублей.

Пример расчета накоплений. Фото: molodostroy.ru.

Пример расчета накоплений. Фото: molodostroy.ru.

Военнослужащий становится участником НИС автоматически или по заявлению. В первом случае реестры участников формируются в учебных заведениях частей, где человек служит по контракту. Во втором случае офицер или другой служащий ВС может подать рапорт начальству, чтобы вступить в НИС.

Что происходит после регистрации в системе:

Участники системы:

Полный перечень определяет п. 3 Постановления Правительства № 89 от 21 февраля 2005 года.

Условия кредита

В 2020 году максимальная сумма военной ипотеки, которую погасит государство, – 3 100 000 рублей. Сроки кредита — до 20 лет. Некоторые банки ограничивают максимальный возраст заёмщика. На момент полной выплаты кредита военный не должен быть старше 45 лет.

Полный перечень участников регулирует правительственное постановление. Фото: unikassa.ru.

Полный перечень участников регулирует правительственное постановление. Фото: unikassa.ru.

Если военному не хватает накоплений на покупку квартиру или первоначальный взнос, можно оформить кредит. Закон не ограничивает служащего ВС — если хочется квартиру просторнее, почему бы не занять дополнительные средства?

В какой банк обращаться?

Выбор ограниченный: можно получить кредит только в банке-участнике НИС. По данным «Выберу.ру», на май 2020 года ипотекой занимались 16 банков. Это тоже минус: допустим, военный служит на Крайнем Севере, где выбор кредиторов ограничен. Например, в Анадыре есть четыре организации – Сбербанк, Россельхозбанк, «Тинькофф» и АТБ. Это неплохой расклад, потому что 3 из 4 занимаются военной ипотекой. К счастью, кредит можно оформить дистанционно.

В качестве первоначального взноса можно использовать накопленные средства или сертификат материнского капитала. Но последний принимают не во всех банках.

В таблице ниже – условия военной ипотеки на вторичном рынке жилья, актуальные на май 2020 года. В основе таблицы лежит рейтинг «Выберу.ру» с лучшими ипотечными программами.

Банк

Максимальный срок, годы

Сумма кредита, рубли

Минимальный первоначальный взнос

Минимальная ставка

Как я взял военную ипотеку и нажил себе проблемы и долги

Из-за доверия к людям и системе в целом, а также из-за спешки и финансовой безграмотности я оказался в сложной ситуации.

Я военнослужащий. Одна из льгот, которые людям на службе предоставляет государство, — это обеспечение жильем. Для этого в России запустили программу субсидирования ипотеки для военных.

Я и мои знакомые считали, что погашать кредит по военной ипотеке — обязанность государства. Мы были уверены, что, пока служим, государство платит за нас по ипотеке. И что наша задолженность будет погашена, как должно быть по первоначальному кредитному графику.

Но шесть лет назад появилось понятие «долг по военной ипотеке», и в результате я оказался должен банку. Расскажу, как так получилось и стоило ли мне вообще брать военную ипотеку, чтобы купить жилье.

Почему я решился на военную ипотеку

В 26 лет я ставил себе цели на ближайшее десятилетие:

К тому моменту у меня за плечами было восемь лет службы — пять лет училища и три года после, поэтому я уже мог воспользоваться программой Росвоенипотеки, чтобы купить жилье.

Зачастую военнослужащие большую часть жизни — до того как уволятся со службы — проводят в съемном либо в служебном жилье. Когда действовала прошлая программа обеспечения жильем, военнослужащий получал возможность жить в своей квартире при выслуге свыше 20 лет. По новой программе можно приобрести жилье почти в самом начале службы.

Как устроена программа. Государство дает целевой жилищный заем. Он состоит из двух частей:

Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал. Первые три года после окончания училища эти деньги только копятся. Через три года их можно использовать для первоначального взноса по ипотеке и обслуживания кредита. На моем счете к тому моменту накопилось 700 тысяч рублей — я решил использовать их для первого взноса и купить жилье.

Росвоенипотека автоматически перечисляет ежемесячные платежи в банк, который выдал кредит, и платит за обслуживание. Это происходит за счет денег, которые продолжают поступать на накопительный счет участника накопительно-ипотечной системы. Военную ипотеку рассчитывают так, чтобы взносы покрывали ежемесячные платежи и за военным не копился долг.

Но проблема в том, что накопительную часть можно отслеживать на сайте Росвоенипотеки, а вот что с инвестиционными накоплениями — непонятно. Я так и не разобрался, какого размера они должны быть и как вообще деньги инвестируются.

Еще можно не покупать квартиру, а копить эти деньги на счете. Через 20 лет военнослужащий получает право ежегодно их снимать. Или забрать сразу — после увольнения.

С каждым годом недвижимость дорожала, поэтому копить деньги на счете я не видел смысла. Все сослуживцы считали так же — и приобретали квартиры, как только появлялась возможность. Ждать несколько лет, чтобы снять все деньги разом, никто не хотел. Морально намного спокойнее служить, когда знаешь, что есть своя квартира.

В итоге я тоже решился купить жилье.

Как победить выгорание

Как я выбрал квартиру

Тогда я служил в четырех часах езды от Москвы. Московскую область активно застраивали, поэтому сначала я хотел купить квартиру именно там. Но у меня не было времени на поиски — и некому было их поручить.

В итоге я решил, что буду покупать квартиру в Твери. Я мог доехать туда от места службы за пару часов. По деньгам тоже все было доступно — вкладывать накопления бы не пришлось. Кроме того, в Твери у меня живут знакомые — они могли бы следить за квартирой, если бы меня перевели на другое место службы.

Летом 2014 года я получил на работе необходимые документы и начал искать квартиру. По документам все было отлажено, сам процесс был несложный. Контакты риелторов и оценщиков я взял у коллег, которые годом раньше тоже купили жилье в Твери.

За два месяца поисков я посмотрел полтора десятка квартир: готовые новостройки без ремонта, вторичное жилье, строящиеся дома. У меня были определенные требования к квартире:

В итоге я нашел два варианта, которые меня устраивали: квартиру в доме 1994 года постройки и новостройку, которую должны были сдать в 2015 году.

От новостройки я в итоге отказался: там нужен был ремонт, а денег на него у меня не было. Отзывы тоже насторожили: в этих новостройках отваливались части фасада, осыпалась штукатурка в подъезде и т. д. По плану компания должна была облагородить территорию перед домом — сделать небольшой парк и детскую площадку, но спустя шесть лет там все тот же пустырь.

Как я оформил военную ипотеку

Весь процесс занял примерно три месяца.

Сначала я собрал пакет документов для банка:

Второй пакет документов я предоставил, когда подобрал квартиру. Вот что может потребоваться:

И третий пакет документов — для Росвоенипотеки:

Все документы я отправил в Росвоенипотеку, где их проверили и одобрили. Теперь мне можно было выходить на сделку. В процессе мне помогал риелтор — он проверял документы, задолженности по коммунальным платежам, составлял договоры и заказывал справки.

Расходы на покупку квартиры — 70 000 Р

| Услуги риелтора | 20 000 Р |

| Плата за открытие счета в банке | 12 500 Р |

| Страхование квартиры, жизни и здоровья | 12 000 Р |

| Дополнительные справки, документы и пр. | 10 000 Р |

| Неучтенные траты | 9000 Р |

| Оценка | 3500 Р |

| Поездки в Тверь | 3000 Р |

В итоге я взял кредит с такими параметрами:

Как я стал должником

Спустя три года я решил узнать, как обстоят дела с платежами. Суммы выплат, которые нам обещали, из-за кризиса уменьшились. Я подумал, что надо бы посмотреть, как это повлияло на кредитные выплаты. И тут меня ждал неприятный сюрприз.

По графику размер последнего платежа в 2028 году должен был составить аж 1 902 159 Р и еще 20 440 Р процентов! То есть в 2014 году я брал 2 300 000 Р — и за 14 лет выплатил бы только 400 тысяч основного долга. Все эти 14 лет мои платежи из НИС шли на погашение процентов. Но поскольку срок кредита истекал в 2028 году, то последним платежом я должен был закрыть весь долг целиком из своего кармана.

Я не мог в это поверить. Наверное, я был единственным из своей части, кто запросил график и обнаружил это.

Получалось, что через 14 лет я остался бы должен почти всю сумму, которую взял в кредит.

Я решил, что это какая-то ошибка, и поехал в банк. Сотрудники банка подтвердили, что в графике все указано правильно и последний платеж составит 1,9 млн. Я стал разбираться — и вот что выяснил.

Поскольку основной долг не погашался или погашался очень мало, последний платеж по кредиту увеличивался. К 2028 году он вырос бы до 1,9 млн, ведь срок кредита остался прежним.

Как я выяснил потом, Росвоенипотека одобрила и подписала в моем лице кредитный договор с ежегодным ростом платежей примерно на 4% и плавающей процентной ставкой, которая была привязана к ставке MosPrime. Ставка MosPrime — Moscow Prime Offered Rate — это независимая ставка, по которой предоставляют рублевые кредиты на московском денежном рынке.

Почему так получилось и договор был такой странный, я не знаю. На тот момент я не обладал нужными знаниями. Теперь я удивлен, что риелторов и людей, которые контролируют и проверяют договоры в Росвоенипотеке, условия полностью устроили.

Плавающая ставка означала, что она меняется каждый год. В моем кредитном договоре было указано, что первые три года ставка растет на 0,5%, а плавающая ставка начинает действовать с четвертого года кредитования и рассчитывается по такой формуле: ставка MosPrime + 3,75%.

В итоге за первые три года ставка выросла на 1,5%, а с 2017 года она стала плавающей и составила 14%. В 2018 году — 13,11%.

Мы обратились в банк: ездили и писали заявления, чтобы нам изменили процентную ставку в меньшую сторону и зафиксировали ее. Это предусмотрено условиями договора. Но банк отказал. Возможно, через суд мы могли бы чего-то добиться, но в суд никто из нас подавать не стал. Обращения на горячую линию Росвоенипотеки тоже ни к чему не привели. Рефинансировать военную ипотеку на тот момент было нельзя.

Задолженность стала нашей личной проблемой. Для выхода из этой ситуации Росвоенипотека и банк предлагали вносить свои деньги и таким образом погашать кредит. Вот такое льготное жилье от государства.

Сколько я оказался должен банку

| Платежи в счет основного долга | Платежи в счет процентов | Основной долг и проценты | Накопительный взнос от государства | Остаток основного долга | |

|---|---|---|---|---|---|

| 2014 | 70 244,29 Р | 162 855,71 Р | 233 100 Р | 233 100 Р | 2 208 000 Р |

| 2015 | 78 000 Р | 167 880 Р | 245 880 Р | 245 880 Р | 2 137 755,71 Р |

| 2016 | 42 415,45 Р | 203 464,55 Р | 245 880 Р | 245 880 Р | 2 059 755,71 Р |

| 2017 | 0 Р | 260 136 Р | 260 136 Р | 260 141 Р | 2 017 340,26 Р |

| 2018 | 11 761,19 Р | 256 702,81 Р | 268 464 Р | 268 465,60 Р | 2 017 340,26 Р |

| 2019 | 5958,85 Р | 262 505,15 Р | — | — | 2 005 579,07 Р |

| 2020 | 6748,92 Р | 261 715,08 Р | — | — | 1 999 620,22 Р |

| 2021 | 7728,36 Р | 260 735,64 Р | — | — | 1 992 871,30 Р |

| 2022 | 8805,06 Р | 259 658,94 Р | — | — | 1 985 142,94 Р |

| 2023 | 10 029,23 Р | 258 794,77 Р | — | — | 1 976 337,88 Р |

| 2024 | 11 385,93 Р | 257 078,07 Р | — | — | 1 966 308,65 Р |

| 2025 | 13 013,50 Р | 255 450,50 Р | — | — | 1 954 922,72 Р |

| 2026 | 14 823,37 Р | 253 640,63 Р | — | — | 1 941 909,22 Р |

| 2027 | 16 888,91 Р | 251 575,09 Р | — | — | 1 927 085,86 Р |

| 2028 | 1 910 196,95 Р | 124 262,75 Р | — | — | 1 910 196,95 Р |

Наложились три фактора: плавающая ставка, запланированный рост платежей и кризис. Обещанной индексации средств, которые поступают на счет военнослужащего и за счет которых погашается военная ипотека, не произошло. В 2015 и 2016 годах государство начисляло военным одну и ту же сумму, без индексации. Из-за этого основной долг почти не погашался — а задолженность по процентам росла.

Я понимаю, что отчасти виноват в этой ситуации сам — из-за невнимательности и доверия к системе. Фиксированная ставка и фиксированный ежемесячный платеж по кредиту могли бы облегчить долговую нагрузку, но договор нам предлагался типовой, так что выбора у меня не было. Те, кто знал, как устроены кредитные договоры у военнослужащих, предсказывали все это еще в 2016 году.

Размер ежегодного накопительного взноса от государства

| Как планировалось | Как было в итоге | |

|---|---|---|

| 2014 | 233 100 Р | 233 100 Р |

| 2015 | 245 196 Р | 245 880 Р |

| 2016 | 258 696 Р | 245 880 Р |

| 2017 | 271 896 Р | 260 141 Р |

| 2018 | 284 400 Р | 268 456,6 Р |

| 2019 | 296 100 Р | 280 009,7 Р |

| 2020 | 306 192 Р | 288 410 Р |

| 2021 | 315 696 Р | 299 081,20 Р |

Данных о размере этого взноса после 2021 года у меня нет. Раньше у государства были графики на несколько лет вперед. Теперь эта информация появляется только в конце года — и только на следующий год.

Как я рефинансировал кредит

В начале 2018 года Росвоенипотека сообщила, что нам можно будет рефинансировать кредиты. Меня связали с «Россельхозбанком», который должен был первым начать заниматься рефинансированием военной ипотеки.

Весной 2018 года я отдал в банк необходимые документы:

Оказалось, что радовался я рано. Примерно через месяц мне вернули документы: Росвоенипотека отказалась сотрудничать с банком. Но должны были появиться другие банки.

К осени 2018 года Росвоенипотека аккредитовала еще два банка — «Промсвязьбанк» и «Зенит». В дальнейшем список должен был еще расшириться. Я стал заново собирать документы.

Наученный горьким опытом, я внимательно изучал все договоры. Особое внимание обращал на процентную ставку и ежемесячные платежи. Теперь ставка была фиксированной и составляла 8,9%. Весь график был посчитан на основании текущего ежемесячного платежа, который был выделен в 2018 году Росвоенипотекой. Запланированного роста платежей, как в прошлый раз, не было. Теперь, если Росвоенипотека увеличит сумму, просто уменьшится срок выплаты кредита.

В октябре 2018 года я заключил в «Промсвязьбанке» новый кредитный договор с такими условиями:

Теперь я могу отслеживать платежи как на сайте банка, так и в мобильном приложении. В прошлом банке таких сервисов не было.

Почему мне все равно придется погашать кредит самостоятельно

мой долг по процентам, который я заплатил из своего кармана

Но не всем повезло так, как мне. Двум моим знакомым отказали в рефинансировании из-за плохой кредитной истории. Им предложили только один выход — погашать долги самостоятельно. Они смогли рефинансироваться только спустя год.

В общей сложности я потратил 371 500 Р : 207 000 Р внес в счет кредита по личной инициативе, а еще 164 500 Р составили долги по процентам и траты на оформление. Чтобы закрыть ипотеку к нужной мне дате, я собираюсь внести в счет кредита еще около 300 тысяч.