Законодательно установленные принципы расчета ЕНВД

ЕНВД — налог, не зависящий от фактически получаемых налогоплательщиком доходов. Он начисляется даже тогда, когда этих доходов нет вообще, при условии что плательщик вмененного налога не подал в ИФНС заявление о прекращении применения этого режима налогообложения.

Объем начисляемого при применении ЕНВД налога определяют (ст. 346.29 НК РФ):

В качестве налогового периода для вмененного налога установлен квартал (ст. 346.30 НК РФ), и к его завершению привязываются и сдача декларации по итогам этого периода (п. 3 ст. 346.32 НК РФ), и уплата налога за квартал (п. 1 ст. 346.32 НК РФ).

Таким образом, формировать декларацию по ЕНВД за год законодательство не требует.

ВАЖНО! Рассчитать ЕНВД за 2020 год нужно в последний раз. Спецрежим действует до 31.12.2020, а с 2021 года будет отменен.

Что делать налогоплательщикам в связи с отменой спецрежима, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Какой расчет приводит декларация по вмененному налогу?

Сама форма утвержденной декларации по ЕНВД (приказ ФНС России от 26.06.2018 № ММВ-7-3/414@) содержит только то число строк для расчета налоговой базы, которое отвечает количеству месяцев в квартале. То есть расчет осуществляется помесячно.

Для каждого из месяцев расчета предусмотрена возможность корректировки величины вмененного дохода за месяцы неполного применения вмененки (п. 10 ст. 346.29 НК РФ).

Корректировка, учитывающая изменение физического показателя в течение месяца, в расчете не предусмотрена, т. к. такое изменение должно отражаться в нем с начала того месяца, в котором изменился показатель (п. 9 ст. 346.29 НК РФ).

Пример расчета ЕНВД, а также образец заполнения декларации, смотрите в КонсультантПлюс, получив пробный демо-доступ к системе К+ бесплатно:

Зачем может понадобиться информация о годовом обороте ЕНВД?

Величина оборота по ЕНВД за год может представлять интерес для самого налогоплательщика. Происходит это, например, в таких ситуациях:

То есть целью получения подобных данных является их последующий анализ.

О том, какие аспекты характеризуют наиболее часто применяемые системы налогообложения, читайте в статье «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

Примеры расчета ЕНВД за год

Каким образом можно сделать расчет ЕНВД за год? В зависимости от цели создания и используемых данных он может делаться двумя путями:

В первом случае придется просто просуммировать данные из налоговых деклараций за все налоговые периоды прошедшего года.

Для второй ситуации нужно будет сначала спрогнозировать исходную информацию, необходимую для расчета налога по его обычной формуле. Расчет здесь может оказаться как ориентировочным, так и основанным на более точных данных. Например, возможен учет изменения физического показателя в периоде прогноза или сравнение результатов расчетов, сделанных с применением региональных коэффициентов, действующих в разных субъектах РФ.

Воспользуйтесь нашим калькулятором и проверьте, правильно ли вы рассчитали ЕНВД.

При ориентировочной оценке расчет можно сделать, применив обычную расчетную формулу, используемую для получения величины налога за полный месяц, и умножив ее результат на 12.

Для более точной оценки можно выполнить вычисления с разбивкой периода прогноза на периоды, состоящие из определенного количества месяцев, и тогда в вышеприведенной формуле расчета число 12 будет последовательно заменяться на соответствующее число месяцев, а результат расчета по периодам просуммируется.

Если потребуется прогнозный расчет с помесячной детализацией, то он выполняется в обычном порядке, т. е. так же, как и для включения в декларацию, с той только разницей, что расчетов будет не 3, как для декларации, а 12.

Итоги

Налоговым периодом для налога на вмененный доход является квартал, по истечении которого составляется декларация и уплачивается начисленный по ней налог. Составление годовых расчетов по ЕНВД законодательством не предусмотрено. Однако получение информации о величине уплаченного налога или того, который может образоваться к уплате за год, может представлять интерес для самого налогоплательщика.

Расчет фактически уплаченной за год суммы получают простым сложением сумм налога, начисленного в декларациях. Прогнозный расчет может делаться по-разному: путем использования кратной нужному числу месяцев прогноза обычной формулы расчета, применяемой к 1 месяцу, или расчета, выполняемого с помесячной детализацией по образцу того, который приводится в декларации.

Отчётность по ЕНВД в 2021 году

ЕНВД отменен с 2021 года, поэтому осталось только уплатить налог и сдать отчет за 4 квартал 2020 года. Также статья может пригодиться при налоговых проверках, но, надеемся, они обойдут вас стороной.

Как правило, предприниматели перешли на патентную систему налогообложения, а ООО — на упрощёнку. Полезные советы и понятные инструкции по работе на этих системах налогообложения вы найдёте в нашей справочной.

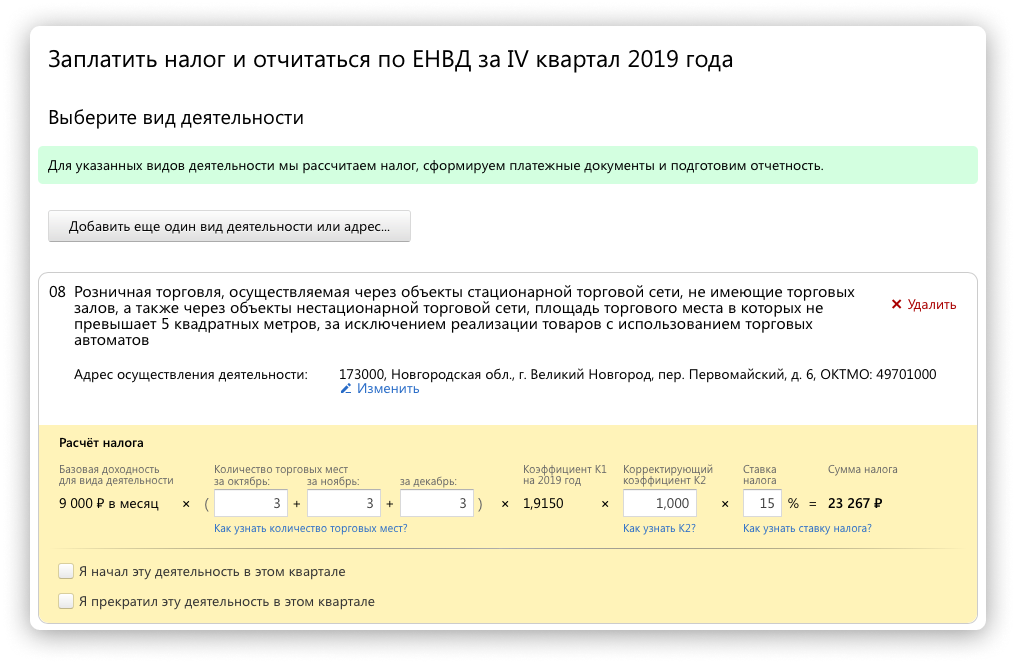

Расчёт и уплата налога ЕНВД

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2021 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2020.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

Расчет ЕНВД

Налог ЕНВД рассчитывается по формуле:

БД×К1×К2×(Ф1+Ф2+Ф3)×15%, где

Как уменьшить сумму налога ЕНВД

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Декларация по ЕНВД

Когда сдавать декларацию ЕНВД

Декларация по ЕНВД сдается ежеквартально. Сроки отчетности установлены до 20 числа месяца, следующего за кварталом. Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день. Сдать декларацию за 4 квартал 2020 года нужно до 20 января.

Куда сдавать декларацию ЕНВД

Отчёт представляется в налоговую, в которую подавали уведомление о переходе на ЕНВД:

По какой форме

Как передать отчет по ЕНВД

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как рассчитать налоговую базу по ЕНВД

Расчет величины вмененного дохода

Налоговой базой для исчисления ЕНВД является величина вмененного дохода и рассчитывается она следующим образом: базовая доходность по определенному виду предпринимательской деятельности, исчисленная за налоговый период, умножается на величину физического показателя, который характеризует этот вид деятельности (п. 2 ст. 346.29 НК РФ).

В пп. 9 п. 5.2 Порядка заполнения декларации по ЕНВД для отдельных видов деятельности (утв. Приказом ФНС России от 23.01.2012 N ММВ-7-3/13@) приведена формула для расчета налоговой базы. Выглядит она следующим образом:

НБ = БД x К1 x К2 x (ФП1 + ФП2 + ФП3),

Показатели, необходимые для расчета налоговой базы

Разберем подробнее показатели из приведенной выше формулы.

1. Базовая доходность устанавливается в расчете на месяц для определенного вида деятельности в таблице, приведенной в п. 3 ст. 346.29 НК РФ. Этот доход соответствует единице физического показателя, характеризующего определенный вид деятельности (абз. 3 ст. 346.27 НК РФ).

2. Физический показатель характеризует определенный вид предпринимательской деятельности. В п. 3 ст. 346.29 НК РФ приведена таблица, в которой перечислены физические показатели для отдельных видов предпринимательской деятельности. Согласно данной таблице за единицу физического показателя могут быть приняты:

Физическим показателем для бытовых и ветеринарных услуг является количество работников (включая индивидуального предпринимателя), занятых в этих видах деятельности. А для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы, физическим показателем является площадь торгового зала в квадратных метрах и т.д.

Величина физического показателя может меняться в течение налогового периода. В этом случае данные изменения при расчете ЕНВД необходимо учитывать с начала того месяца, в котором они произошли (п. 9 ст. 346.29 НК РФ).

Пример

3. Коэффициенты К1 и К2 необходимы для корректировки базовой доходности с учетом влияния различных внешних факторов на размер получаемого дохода.

К таким факторам можно отнести, например, место ведения предпринимательской деятельности (абз. 6 ст. 346.27 НК РФ). Ведь невозможно сопоставить условия ведения бизнеса в небольшом поселке и огромном мегаполисе. Так, ведение деятельности в крупном городе владельцу автостоянки принесет гораздо больший доход, чем в поселке городского типа. Количество потребителей услуг в поселке будет значительно меньше, чем в большом городе, кроме того, уровень доходов населения существенно различается.

Расчет ЕНВД в розничной торговле с примерами

Если организация или индивидуальный предприниматель используют в качестве режима налогообложения Единый налог на вмененный доход, то они должны знать все тонкости и особенности расчета данного налогового сбора. А их в нем немало. Начнем по порядку.

Основные моменты

По закону, работать по ЕНВД имеют право те коммерческие организации и индивидуальные предприниматели, которые занимаются определенными видами деятельности. Перечень их прописан в Общероссийском классификаторе услуг населению и частично в ОКВЭД. Однако, конкретные сферы деятельности, при которых возможно использование ЕНВД в каждом регионе определяется индивидуально на уровне местных властей. В свою очередь, они руководствуются экономическими и территориальными особенностями региона.

Развивая свое предприятие в том или ином направлении, каждый бизнесмен должен знать, подпадает оно под ЕНВД или нет. Важно это по той причине, что если применение «вменёнки» возможно, то компания или индивидуальный предприниматель могут существенно сэкономить на налогах.

Переход на ЕНВД является строго добровольной процедурой.

Чем отличается ЕНВД от других форм налогов

Самое главное отличие ЕНВД заключается в том, что налог здесь выплачивается не с фактически полученной прибыли, а с предполагаемого будущего дохода. При этом единый налог заменяет сразу несколько налоговых выплат, таких как НДФЛ, НДС, налог на имущество и на прибыль.

ЕНВД для розничной торговли

Довольно часто «вмененка» используется именно в сфере розничной торговли. Коммерсантам это выгодно: если бизнес идет хорошо, то вне зависимости от величины дохода, им необходимо выплачивать в государственный бюджет строго определенный размер налогов. Правда здесь же кроется и основной недостаток ЕНВД: в случае, когда торговля на нуле или организация, ровно как индивидуальный предприниматель по каким-либо причинам перестали вести свою деятельность, но не успели оповестить об этом налоговую службу, «вмененку» платить все равно придется.

Условия применения ЕНВД для розницы

Не каждая торговая компания имеет право применять в своей работе спецрежим ЕНВД. Есть ряд ограничений, которые нужно обязательно учитывать при желании работать по «вмененке». Вот они:

Эти и еще некоторые другие ИП и организации, работающие в области розничных продаж, не могут использовать ЕНВД. Полный перечень ограничений можно найти в Налоговом кодексе РФ.

Формула и основные параметры для расчета ЕНВД в розничной торговле

Как и при расчете любого другого налога, бухгалтеры предприятий и организаций, находящихся на ЕНВД, должны знать формулу, по которым данный налог рассчитывается. По ЕНВД она будет такой:

БД х ФП х К1 х К2 х 15% = ЕНВД

Пояснения:

БД – базовая доходность. По своей сути это предполагаемый ежемесячный доход по тем или иным видам деятельности. На 2016 год в рознице он равен 1800 рублей с одного квадратного метра (подробнее о базовой доходности).

ФП – физический показатель. Для разных сфер физическим показателем могут быть разные явления, например, для транспортных компаний – это автомобили, задействованные в работе, для компаний, оказывающих бытовые услуги населению – это количество персонала. Если говорить о розничной торговле, то физическим показателем здесь будет площадь торгового зала.

К сведению: для сокращения налоговых выплат при заключении договора по аренде магазина или торгового отдела, лучше сразу разграничить торговые и складские помещения. Это важно, поскольку для расчета налога используется только площадь торгового зала, то есть объект для извлечения прибыли.

К1 – коэффициент, устанавливаемый на федеральном уровне и отображающий размер инфляции. На языке экономистов этот коэффициент иначе называется дефлятором. Данный показатель меняться один раз год специальным приказом Министерства экономического развития (подробнее о К1).

К2 — коэффициент, который разрабатывается регионами РФ на местном уровне. В нем учитывается сразу множество факторов: таких как, сезонность, режим работы предприятия или ИП, заработная плата сотрудников и т.д. Для того, чтобы узнать К2, необходимо обращаться в налоговую службу по месту регистрации (подробнее о К2).

% — размер ставки по налогу.

Рассмотрим примеры расчетов ЕНВД в разных случаях. Все начальные данные берутся на 2016 год.

Пример 1 (площадь торгового зала 5-150 кв.м.)

В первом примере возьмем площадь торгового помещения в 70 кв.м. Магазин находится в регионе, где К 2 равен 0,6.

Базовый доход – 1800;

Физический показатель – 70;

% — 15;

К1 — 1,798;

К2 — 0,6;

Теперь переходим непосредственно к расчету:

ЕНВД = 1800 х 70 х 1,798 х 0,6 х 15% = 20389,32 рублей

Это сумма налога, которую налогоплательщик должен оплачивать за один месяц.

Пример 2 (площадь торгового зала менее 5 кв.м.)

Если площадь торгового места не превышает 5 кв.м., то надо применять другую формулу для расчета. В данном случае такие параметры как базовая доходность и физический показатель будут составлять строго определенное неизменное значение 9000.

В приводимом ниже примере пусть площадь торговой точки будет равна 3 кв.м. Регион тот же с К 2 равному 0,6.

Исходные данные такие:

Базовый доход + физический показатель – 9000;

% — 15;

К1 – 1, 798;

К2 – 0.6;

ЕНВД = 9000 х 1,798 х 0,6 х 15% = 1456,38 рублей

– именно столько должен заплатить в казну по ЕНВД за один месяц работы владелец, к примеру, киоска с торговой площадью в 3 кв.м.

Пример 3 (торговля смешанными товарами)

Здесь приведем более подробный расчет с учетом некоторых факторов, влияющих на снижение налога.

Внимание! Если предприятие ведет торговлю сразу по множеству видов товаров, следует очень внимательно изучать региональный К 2. В некоторых случаях это может существенно снизить налог. Приведем конкретный пример.

За объект налогообложения возьмем винный магазин, площадью 25 кв.м. Региональный К 2 по алкоголесодержащим напиткам в данном регионе будет равен 1.

Считаем по вышеприведенной формуле:

Поскольку ЕНВД надо оплачивать поквартально, то умножаем полученную сумму на 3.

В итоге имеем 36409,5 – столько надо заплатить в государственный бюджет за один квартал

Однако в данном случае существует небольшая хитрость, которой можно вполне законно воспользоваться для снижения налога. Винный магазин торгует не только алкоголем, но и различного вида продуктами (в т.ч. закусками), значит, его можно расценивать, как смешанный продовольственный. А для этой категории коэффициент уже совсем другой – всего 0, 27.

1800*25*1.798*0, 27*0,15=3, 276,85 * 3 = 9830,5 рублей

Таким образом, разница между первым и вторым расчетом составляет 26 579 рублей.

Но и это еще не предел. Если рассматривать этот расчет с точки зрения индивидуального предпринимателя, то он может уменьшить этот налог на взносы, уплаченные в ПФР и ФОМС за себя в 100% размере, но только при условии, что они производились регулярно и без задержек. При наличии продавцов данный налог уменьшается на 50% произведенных за них выплат во внебюджетные фонды.

При грамотном подходе и учете всех факторов налог, оплачиваемый по ЕНВД можно существенно уменьшить. Как видно из вышеприведенного примера на его размер влияют выплаты в ПФР и ФОМС, кроме того, если правильно учитывать базовую доходность (а она для каждого вида деятельности своя), то можно оптимизировать ЕНВД еще интереснее.

Как посчитать вмененный налог

ЕНВД — один из популярнейших налоговых режимов в России, но который, к сожалению, отменяется 01 января 2021 года. Его достоинство заключалось в том, что можно получать большие доходы и при этом платить фиксированный налог. Разумеется, была ложка дёгтя в бочке мёда. И не одна.

ЕНВД: основные моменты

Буквосочетание ЕНВД расшифровывается как единый налог на вмененный доход. Самое главное его отличие от остальных видов налоговых сборов, существующих в России – налог платится не с конкретного дохода, а с предполагаемой будущей прибыли и имеет фиксированное значение.

ЕНВД применяется к определенным видам деятельности. Найти их можно в Общероссийском классификаторе услуг населению (ОКУН) и частично в Общероссийском классификаторе видов экономической деятельности (ОКВЭД). Однако каждый регион самостоятельно определяет те или иные сферы деятельности, которые подпадают под ЕНВД именно на его территории. Это зависит от особенностей региона, его экономического положения и других факторов.

Важно! Для того, чтобы узнать, к каким именно сферам бизнеса применяется единый налог в каком-либо регионе России, необходимо обратиться в местную налоговую службу.

История: до 2013 года ЕНВД для некоторых видов деятельности был обязательным, но с 2013 года, после того как в Налоговый кодекс России были внесены изменения, стал добровольным. Для перехода на него, организации или ИП достаточно подать заявление в налоговую инспекцию.

Преимущества ЕНВД

Популярность «вмененки» среди представителей малого и среднего бизнеса вполне объяснима. Этот вид налога имеет целый ряд условий, выгодно отличающих его от других налоговых режимов. К ним относятся:

Недостатки ЕНВД

Наряду с плюсами, ЕНВД имеет и свои отрицательные стороны. В частности:

Виды деятельности, где выгодно применять ЕНВД

Наиболее интересно применять «вмененку» с точки зрения экономии налогов в тех видах деятельности, в которых наличный доход достаточно велик. Поскольку чаще всего ЕНВД используется в сфере оказания услуг населению, то это может быть любое предприятие с большим потоком клиентов. Например:

Внимание! Если у компании или ИП, работающего по «вмененке», в числе клиентов есть юридические лица, то придется отказаться от применения данного вида налога. Применять его имеют право только те бизнесмены, которые работают исключительно с населением. Подробнее о том, где выгодно использовать ЕНВД читайте здесь.

Расчет ЕНВД коротко

Для расчета «вмененки» применяется определенный алгоритм вычисления:

К2 х К1 х ФП х БД х 15%, где

% — ставка по налогу;

К2 – региональный корректирующий коэффициент;

К1 – федеральный коэффициент-дефлятор;

ФП – физический показатель;

БД – доходность базовая.

Все эти показатели не являются неизменными, а меняются один раз в год.

Важно! Если компания применяет ЕНВД по разным видам деятельности, то по ним необходимо вести раздельный учет.

Налоговый период по ЕНВД – один квартал, то есть один раз в три месяца нужно подавать декларацию в территориальную налоговую инстанцию.

НДС на ЕНВД

Предприятия и индивидуальные предприниматели, находящиеся на «вмененке» не должны оплачивать налог на добавленную стоимость (НДС). Однако из этого правила существуют и исключения. Например, ЕНВД должны платить коммерсанты при:

Если компания или ИП обязаны по вышеприведенным причинам платить НДС, то они должны подавать соответствующую декларацию в налоговую службу. При не предоставлении налоговикам необходимых сведений, бизнесменам грозит административная ответственность и штрафы.

Кто не имеет права применять ЕНВД

В законе четко прописаны те предприятия и ИП, которые не имеют права применять в своей работе «вмененку» Это:

В этих и некоторых других случаях, подробно прописанных в Налоговом кодексе РФ, бизнесмены не имеют права работать по «вмененке»

Таким образом, единый налог на вмененный доход, несмотря на свою очевидную привлекательность с точки зрения экономии, возможен только при соблюдении некоторых ограничений. Если компания предполагает расти и развиваться, осваивая новые горизонты и увеличивая обороты, то к определенному моменту понадобится переход на другие налоговые режимы.