Как рассчитать досрочное погашение ипотеки в Сбере

Рассказываем, как быстрее закрыть ипотеку в Сбере, и где найти деньги на досрочное погашение кредита.

С чего начать и как рассчитать ипотечные платежи

Прежде чем взять ипотеку, посчитайте размер первоначального взноса и ежемесячные платежи.

Но надо помнить, что все расчеты будут предварительными. Итоговые условия можно узнать только после одобрения банком недвижимости.

🔑 Рассчитать платежи по ипотеке

Как рассчитать досрочное погашение ипотеки

Многие думают, что гасить ипотеку досрочно маленькими суммами — дело хлопотное и невыгодное. Это не так. В случае с ипотекой даже небольшая сумма имеет большое значание. Поясним на примере.

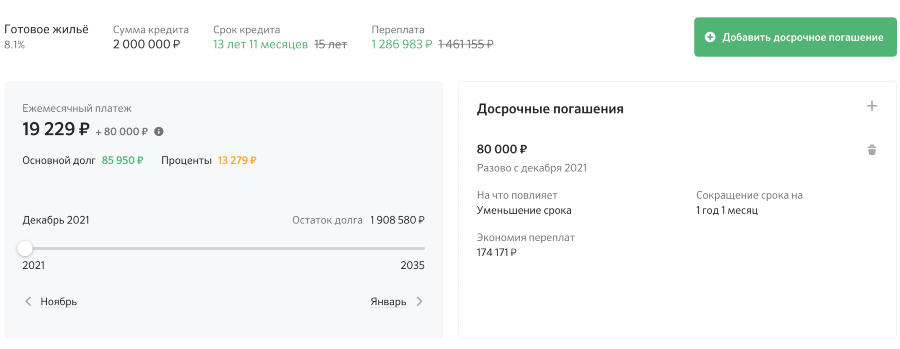

В сентябре 2021 года Вова и Люба взяли ипотеку в Сбере на сумму 2 млн рублей. Срок кредита — 15 лет, ставка — 8,1%. Если супруги просто будут платить ипотеку по графику — 19 229 рублей в месяц, то за 15 лет их переплата за кредит составит 1 млн 461 тысяч рублей. Сумма внушительная.

Если же вносить даже небольшие досрочные платежи, переплата за кредит будет меньше.

Например, в декабре у Вова и Любы будет премия на работе, они внесут на досрочное погашение 80 тысяч. Сумма переплаты по ипотеке в этом случае сократится сразу на 174 171 рубль, а срок кредита уменьшится на 1 год и 1 месяц.

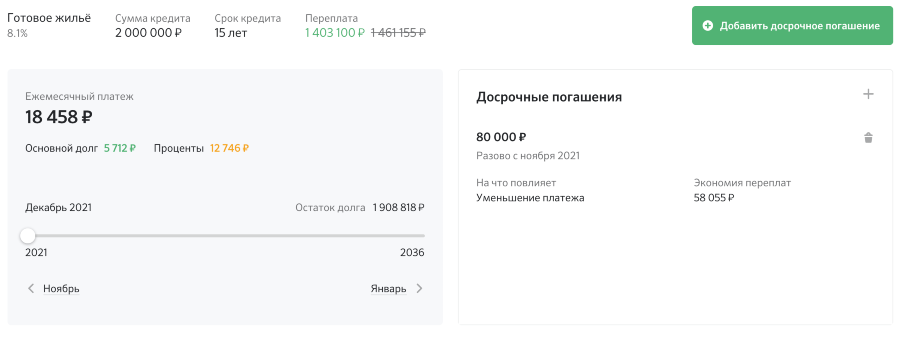

Можно выбрать и другой вариант досрочного погашения — не сокращать срок кредита, а сократить ежемесячный платеж. Общая экономия от переплат в этом случае составит 58 055 рублей. Зато сразу же сократится ежемесячный платеж.

Можно выбрать и другой вариант досрочного погашения — не сокращать срок кредита, а сократить ежемесячный платеж. Общая экономия от переплат в этом случае составит 58 055 рублей. Зато сразу же сократится ежемесячный платеж.

Когда можно гасить ипотеку досрочно

Совершить досрочное погашение в Сбере — полное или частичное — можно в любой момент, начиная со второго дня от выдачи кредита. Например, если кредит вы взяли вчера, досрочно погасить его можно уже сегодня.

Не ждите, пока накопится крупная сумма. Совершайте досрочное погашение сразу, как только у вас появилась возможность.

🤔 Досрочное погашение ипотеки СберБанка: ответы на популярные вопросы

Есть ли ограничения и пени за досрочное погашение ипотеки

Нет. В Сбере ограничений или штрафов за дострочное погашение не существует.

Вы можете хоть каждый месяц вносить дополнительные платежи — каждый раз график будет пересчитываться, а остаток кредита и начисляемые проценты — уменьшаться.

Что выбрать: больший срок кредита или большую сумму платежей

Меньший срок — меньшая переплата, но выше ежемесячный платеж. Больший срок — большая переплата в итоге, но меньше сумма ежемесячного платежа.

Постарайтесь найти баланс. Если не уверены, выбирайте большой срок. И помните, что ипотеку всегда можно погасить досрочно.

📱 Рассчитать ипотеку в калькуляторе

Где взять деньги для досрочного погашения ипотеки

Погасить ипотеку досрочно можно с помощью материнского капитала. На сегодняшний день размер материнского капитала — около 480 000 рублей, а получить его можно уже при рождении первого ребенка с 1 января 2020 года.

Помимо материнского капитала, многодетные семьи могут воспользоваться еще одной уникальной возможностью: погасить кредит за счет субсидии в 450 тысяч рублей.

Еще один способ получить деньги и погасить ипотеку досрочно — налоговый вычет. Оформив налоговый вычет, можно вернуть от государства до 650 000 рублей.

Стоимость услуги — 2 199 рублей. Наш налоговый консультант поможет вам рассчитать максимальную сумму вычета, соберет документы и оформит за вас декларацию. Вам останется только передать документы в налоговую — на сайте или лично.

Ипотечный калькулятор

Зачем нужен ипотечный калькулятор

Калькулятор помогает быстро рассчитать основные условия по кредиту на жильё: ставку и сумму ежемесячного платежа. Ставка по кредиту — это годовой процент за использование заёмных денег. От ставки напрямую зависит размер переплаты и сумма ежемесячного платежа.

Как пользоваться калькулятором

1. Выберите цель кредита

Например, если планируете купить квартиру на вторичном рынке, выберите программу «Готовое жильё», а если собираетесь приобрести жильё в только что построенном доме, изучите условия ипотеки на новостройки.

2. Укажите стоимость недвижимости

Укажите примерную стоимость недвижимости, которую вы хотите купить.

3. Определите сумму первонального взноса

Введите сумму, которую сможете внести в качестве первоначального взноса.

4. Укажите срок ипотеки

Определите срок, на который планируете брать кредит.

На основе этих данных калькулятор покажет вам ипотечную ставку, сумму кредита, необходимый доход и ежемесячный платеж. Вы можете менять сумму кредита и срок, чтобы найти комфортные для вас условия погашения.

Важно помнить, что результаты расчёта на калькуляторе всегда предварительные. Точные условия банк сможет назвать только после того, как вы заполните заявку. Банк изучит вашу кредитную историю и кредитный рейтинг и на основе вашего кредитного потенциала подберёт подходящие условия.

Что влияет на ставку и другие условия по ипотеке

Кредитный рейтинг

Он измеряется в числах от 0 до 1250 и отражает вашу кредитоспособность. Чем выше кредитный рейтинг, тем больше вероятность, что вам одобрят кредит. Любой желающий может узнать свой кредитный рейтинг — для этого нужно заказать бесплатный кредитный отчёт.

Кредитный потенциал

Узнайте с высокой долей вероятности шансы на одобрение ипотеки. Сервис «Кредитный потенциал» в СберБанк Онлайн рассчитает, на какую сумму и по какой ставке вам могут одобрить ипотечный кредит, а также примерный размер ежемесячного платежа. Расчёт в СберБанк Онлайн бесплатный и занимает около 2 минут.

Кто может подать заявку на ипотеку

К заёмщикам есть общие требования:

По некоторым ипотечным программам есть дополнительные требования. Например, чтобы оформить ипотеку с господдержкой для семей с детьми, нужно иметь ребёнка.

Досрочное погашение ипотеки в Сбербанке в 2021 году — пошаговая инструкция досрочной выплаты ипотечного кредита

Досрочное погашение ипотеки в Сбербанке ‒ это шанс для заемщиков сэкономить на обслуживании кредита за счет уменьшения размера ежемесячных взносов или сокращения периода рассрочки. Погашать долг можно в любой момент, только заранее предупредив кредитора. Процедура не является обязательной, проводится по желанию заемщика.

Досрочное погашение ипотеки

Когда выгодно гасить ипотеку досрочно

Погашать ипотечный займ выгоднее на начальном сроке кредитования (в первой четверти). Тогда будет списана значимая часть начисленных процентов. Учитывая большой период выплаты и размер ипотеки, досрочное погашение явно позволит значительно сэкономить.

При желании заемщика расплатиться по ипотеке быстрее установленного срока, рекомендуется выбрать вариант с сокращением периода рассрочки. Если же хочется меньше платить за ипотеку, подходит досрочное погашение с пересмотром величины платежей.

При аннуитетных (равных) платежах погашение ипотеки досрочно не так выгодно, как при дифференцированных. Внесенная сумма пойдет на покрытие процентов, а основной долг уменьшится незначительно.

Схемы досрочного погашения ипотечного кредита

Досрочно закрыть ипотеку можно по стандартной схеме в любом банке:

Существует 2 способа частичного погашения долга: с уменьшением ежемесячных выплат или с сокращением срока.

Но и здесь имеется несколько вариантов:

Уменьшение величины ежемесячного платежа

При таком способе досрочного погашения ипотеки число дней по кредиту не уменьшается, а изменяется размер ежемесячных платежей (они снижаются). Дополнительные средства идут на покрытие основного долга, и начисляемые проценты будут меньше.

Оформить снижение взносов по ипотеке можно непосредственно в офисах Сбербанка или онлайн. Обновленный график появится в ЛК.

Сокращение срока кредитования

При оформлении частично досрочного погашения ипотечной ссуды с сокращением периода выплат заемщик максимально выгадывает и меньше переплачивает. При этом ежемесячный платеж остается прежним.

Заказать услугу можно в банковском отделении по заявлению, а перевести средства на счет через «Сбербанк Онлайн» либо банкомат.

Что может помешать погасить ипотеку раньше установленного срока

Правила досрочного гашения ипотеки в каждом кредитном учреждении свои.

Виды ипотечных платежей в Сбербанке

Прежде чем вносить ежемесячный платеж и дополнительную сумму для преждевременного погашения, следует узнать, какой в договоре прописан вид выплат. Бывают аннуитетные и дифференцированные взносы. Чаще заемщики выплачивают ипотеку по первому варианту.

Аннуитетные платежи

Аннуитетный вариант подразумевает равные ежемесячные выплаты на протяжении всего срока кредитования. В первые годы большая часть взноса идет в счет процентов, остаток ‒ на покрытие основной суммы кредита. Первый платеж преимущественно состоит из процентов.

Дифференцированные платежи

При дифференцированном платеже по ипотеке в Сбербанке сначала покрывается основной долг, а потом проценты. Минус такого варианта в том, что на первых порах заемщику приходится ежемесячно выплачивать большую сумму, которая потом снижается.

Выгоднее гасить ипотеку дифференцированно, поскольку схема предполагает меньшую переплату в итоге. При внесении дополнительной суммы излишки направляются в счет будущих взносов.

К примеру, ежемесячный платеж равен 36 000 руб. (из них 16 000 приходится на тело кредита, а 20 000 – это проценты). Внеся предоплату в размере 100 тыс. руб., клиент освобождается от выплаты основной задолженности на ближайшие 5 месяцев. А вот без процентов досрочно погасить ипотеку невозможно.

В каких ситуациях целесообразно выбрать уменьшение ежемесячного платежа

Стоит уменьшать сумму ежемесячного платежа, когда есть необходимость в ослаблении финансовой нагрузки на семейный бюджет. В остальном такой вариант не особо выгоден, поскольку переплата остается прежней.

В каких ситуациях лучше выбрать сокращение срока кредитования

Условия досрочного погашения ипотеки

Как досрочно рассчитаться с ипотекой прописано в банковском договоре.

В Сбербанке условия досрочного погашения ипотеки следующие:

Нюансы досрочного погашения при военной ипотеке

При военной ипотеке досрочное погашение возможно без подачи заявления в банк. Заемщик должен внести требуемую сумму на счет «Росвоенипотеки», а в дату списания очередного платежа она будет зачтена в полном объеме.

При частичном досрочном погашении военипотеки допустимо сократить срок, а вот размер платежей поменять нельзя.

Методы досрочного погашения ипотечного кредита в «Сбербанке»

Сведения о всех своих перечислениях по ипотеке можно просмотреть в ЛК – вкладка «История» или «Операции» (в меню кредитного продукта).

Правила досрочного частичного погашения ипотеки в Сбербанке

Частично досрочное погашение ипотеки в Сбербанке возможно в отделении, где оформлялась ссуда. Подавать заявление допустимо через личный кабинет заемщика.

Как полностью досрочно погасить ипотечный кредит

Для полного досрочного погашения ипотеки надо выждать период в 6 месяцев с момента ее оформления.

Как правильно досрочно гасить ссуду:

Схема досрочного погашения ипотеки

Процедура досрочного погашения ипотечного долга:

При ЧДП надо будет получить свежий график дальнейших выплат, а при ПД – справку о погашении ссуды.

В каждом банке свой алгоритм снятия с квартиры обременения. В Сбербанке участие заемщика не требуется. Процедура запускается автоматически сразу после полного погашения задолженности по ипотечному займу. Клиент получает СМС-сообщение о том, что процесс запущен. Отслеживать статус можно в ЛК.

Просчет выгоды досрочного погашения

Насколько выгодно досрочно гасить ипотеку, можно рассчитать самостоятельно. Для этого потребуется схема платежей.

Заемщик взял ипотеку в размере 1,2 млн руб. по ставке 9,8% на 10 лет (120 мес.). Спустя 3 года он решил внести 300 тыс. руб.

Ежемесячный взнос, руб.

До частичного досрочного погашения

После ЧДП с понижением платежей

После ЧДП с сокращением срока

При уменьшении срока кредитования заемщик расплатится с ипотекой раньше на 2 года 8 месяцев.

Ежемесячный взнос, руб.

После ЧДП с понижением платежей

После ЧДП с сокращением срока

При ЧДП с сокращением срока время выплаты ипотеки уменьшится на 2 года 6 месяцев.

Из таблиц видно, что наиболее выгодно сокращать срок ипотечных выплат. Тогда удается минимизировать переплату по ипотеке.

Расчет выгоды и досрочного платежа с помощью ипотечного калькулятора

Заемщику достаточно ввести в соответствующие строки имеющиеся данные. Потом добавить параграф по досрочному погашению, в котором указать сумму, дату ипотечного платежа и на основании чего будет производиться пересчет (сокращение срока или уменьшение ЕП). Затем нажать кнопку «Рассчитать».

Ниже появится график ежемесячных взносов с учетом выплаченных процентов.

Подача заявления

Заемщику требуется написать заявление о планируемом досрочном погашении ссуды:

Сделать это надо минимум за сутки, иначе средства будут зачислены только в следующем месяце.

В заявлении указывают реквизиты по кредитному договору (процентную ставку, сумму, срок и другое), а также персональные данные.

Через «Сбербанк Онлайн»

В офисе

Внесение суммы

В Сбербанке на данный момент не получится внести досрочный платеж наличностью, поэтому клиентам остаются другие варианты:

Чтобы удостовериться, что деньги приняты в счет ипотечного долга, надо на следующий день проверить это в ЛК.

Результаты

После успешно проведенного частично досрочного погашения ипотеки в онлайн-кабинете будет выставлен новый график платежей. Его можно получить лично в отделении банка. А при полном расчете забирают справку по выплаченной ипотеке.

Оформление налогового вычета

На налоговый вычет (13% от суммы приобретенной недвижимости) имеют право все граждане РФ, официально трудоустроенные и исправно платящие НДФЛ. Такую льготу возможно получить единожды.

Так, если в прошлом году с заемщика удержали налогов в размере 100 тыс. руб., то в следующем он может претендовать на налоговый вычет в таком же размере. При неофициальном трудоустройстве или отсутствии работы подобная привилегия не полагается. Также на вычет имеют право граждане, получающие пособие по инвалидности, стипендии, пенсии.

Несмотря на установленный процент возврата НДФЛ, рассматривается сумма не более 2 млн руб. Иначе говоря, приобретая квартиру стоимостью 2,5 млн руб., налоговый вычет можно получить только с 2 млн руб. (260 тыс. руб.). В этом же диапазоне допустимо вернуть 13% по уплаченным процентам.

Материнский капитал

Заемщик может направить средства материнского сертификата (453 026 руб.) на первоначальный взнос по ипотеке или на частичное погашение процентов. Нельзя использовать детские для уплаты штрафов и неустойки.

Чтобы средства зачли в счет погашения ипотечного долга, клиенту надо предоставить справку из банка в ПФР. После этого субсидию перечислят на расчетный счет заемщика. Данная процедура длится около месяца.

Программы государственной поддержки ипотечного кредитования

Быстрее выплатить ипотеку может помочь государство, вернее, целевые льготные программы для отдельных категорий граждан:

Где взять денег на досрочное погашение ипотечного кредита

Если заемщик не может воспользоваться ни одной льготной программой от государства, но желает быстро погасить кредит в Сбербанке, стоит рассмотреть ряд альтернативных вариантов.

Накопления

Погасить заем реально накопленными средствами с персонального счета. Надо определиться, какая часть дохода может быть выделена для погашения ипотеки. Главное, чтобы это негативно не отразилось на нормальном уровне жизни.

При отсутствии возможности вносить большие суммы сверх обычных платежей даже незначительные взносы помогут быстрее вернуть долг. Например, лишняя тысяча каждый месяц позволит за 5 лет сократить задолженность более чем на 100 тыс. руб. Благодаря этому уменьшаются и проценты.

Потребительский кредит

Если остаток по ипотеке небольшой, можно взять потребительский кредит и покрыть им задолженность. Только это заранее невыгодное мероприятие, поскольку процентная ставка по обычным займам выше по сравнению с ипотечными.

Деньги в долг

При желании сэкономить на процентах по годовой ставке можно закрыть ипотеку за счет денег, позаимствованных у знакомых или родственников. Остаток долга узнают непосредственно в банковском отделении или личном кабинете.

Другие способы гашения ипотеки при сложной жизненной ситуации

При неблагоприятной финансовой ситуации, когда заемщик не в состоянии выплачивать кредит в прежнем режиме, Сбербанк предлагает ряд альтернативных вариантов. Речь о программах поддержки ипотечных клиентов.

Рефинансирование ипотеки

Под рефинансированием ипотечного займа понимается оформление нового кредита в другой финансовой организации на более выгодных условиях. Полученные средства идут на погашение долга по действующей ипотеке. Сбербанк не рефинансирует собственные жилищные ссуды.

Решаясь на данную процедуру, клиент теряет возможность получить налоговый вычет по основной задолженности и выплаченным процентам.

Реструктуризация ипотечного кредита

При определенных сложностях с выплатой ипотеки прибегают к реструктуризации долга. По желанию клиента можно поменять валюту займа, продлить срок кредитования или оформить временные каникулы. В последнем случае придется заплатить только проценты, а по основной задолженности дадут отсрочку.

Что нужно обязательно сделать после погашения ипотеки

После полного досрочного погашения ссуды нужно получить в банке справку об отсутствии задолженности по ипотеке. Порой сотрудники неверно делают расчет, в итоге у клиента образуется долг в несколько копеек. Пусть задолженность небольшая, но она может негативно повлиять на кредитную историю.

Также заемщик, полностью рассчитавшийся с банком досрочно, имеет право частично вернуть страховку за неиспользованный временной интервал. Потребуется лично посетить страховую компанию и подать соответствующее заявление.

Рекомендации для существующих заемщиков

Желающим быстро погасить ипотеку в Сбербанке следует придерживаться ряда правил:

Ошибки заемщика при досрочном погашении

Часто бывает так, что, имея в распоряжении крупную сумму, заемщик не желает погашать ссуду досрочно. Однако, если есть такая возможность, лучше начинать пораньше делать ЧДП, тем самым удастся снизить переплату.

Также большинство клиентов предпочитают накопить солидную сумму, а потом частично покрыть долг. Но чем позже это делается, тем меньше выгода.

Не менее распространенная ошибка ‒ думать, что во вносимую сверх нормы сумму входит стандартный ежемесячный взнос. Это разные категории. Так что при уплате, например, дополнительных 40 тыс. руб. клиенту придется в дату по графику закрыть и основной платеж.

Правильные шаги заемщика для досрочного погашения

Как нужно действовать для быстрейшего погашения ипотеки:

Выводы

Чтобы оформить в Сбербанке досрочное погашение (частичное или полное) ипотечного кредита, от заемщика потребуется заявление. Его надо подать минимум за 30 рабочих дней до планируемой операции, иначе внесенные средства не зачтутся в текущем месяце. Банк предлагает клиентам 2 варианта ЧДП: с уменьшением срока и с понижением ежемесячных платежей. Второй вариант предпочтительнее, если требуется снизить финансовую нагрузку на бюджет. Вносить большие суммы лучше в первые годы действия ипотечного договора ‒ это позволяет значительно сэкономить на процентах.

Ипотека от 8,7%* на готовые квартиры

от 10%

от 8,7%

от 1 года до 30 лет

Решение по кредиту за 24 часа

Вы отправляете заявку и получаете одобрение онлайн

Скидка 0,3% на процентную ставку

Если взять готовую квартиру в ипотеку на DomClick.ru

Не придется идти в банк

Мы ценим ваше время и сохраняем его для того, что вам важно

Рассчитайте ипотеку

Кредитный калькулятор поможет подобрать выгодные условия

Как подать заявку и получить решение

Рассчитайте

ипотечный кредит

Отправьте заявку

онлайн

Выберите квартиру

Оформите сделку

без визита в банк

Требования к заёмщику

Возраст

Не младше 18 лет и не старше 75 лет на момент возврата кредита

Стаж работы

От 3-х месяцев на нынешнем месте работы

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

Сервис для поиска, покупки и продажи недвижимости в Москве и других городах России с онлайн-оформлением ипотеки в Сбербанке. Включает проверку, оценку и регистрацию сделки. Купить квартиру в ипотеку с ДомКлик — проще и быстрее.

Создайте личный кабинет на сайте ДомКлик — это безопасно и удобно. Ваши данные защищены шифрованием.

Создайте личный кабинет на сайте ДомКлик — это безопасно и удобно. Ваши данные защищены шифрованием.

Не должна превышать меньшую из величин:

Обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора.

Требования к заемщикам

От 3-х месяцев на нынешнем месте работы.

Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста.

Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

Ставки действуют для клиентов, получающих зарплату на счет карты/вклада в Сбербанке, при условии страхования жизни и здоровья заемщика и использования «Сервиса электронной регистрации».

8,9% годовых – процентная ставка для лиц, являющихся участниками государственных федеральных и региональных программ, направленных на развитие жилищной сферы, реализуемых в рамках соглашений о сотрудничестве ПАО Сбербанк с субъектами РФ и муниципальными образованиями, при оформлении услуги Электронная регистрация и первоначальном взносе более 20%.

Для рассмотрения кредитной заявки необходимы:

Без подтверждения доходов и трудовой занятости:

При подтверждении доходов и трудовой занятости:

Если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости:

Внимание! Перечень требуемых документов может быть изменен по усмотрению Банка.

Для получения кредита по программе «Молодая семья» дополнительно предоставляются:

Для получения кредита по программе «Ипотека плюс материнский капитал» дополнительно предоставляются:

* Действителен для предоставления в Банк в течение 30 календарных дней с даты выдачи.

Получение и обслуживание кредита

Кредит предоставляется гражданам РФ в отделениях Сбербанка России:

Срок рассмотрения кредитной заявки

Порядок предоставления кредита

Порядок погашения кредита

Частичное или полное досрочное погашение кредита

Неустойка за несвоевременное погашение кредита

Неустойка* за несвоевременное погашение кредита соответствует размеру ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной Договором, по дату погашения Просроченной задолженности по Договору (включительно).

*По кредитным договорам, заключенным с 24.07.2016 г.

Дополнительные возможности по кредиту

Использование материнского капитала

Материнский (семейный) капитал — форма государственной поддержки, предоставляемая семьям при рождении или усыновлении второго и последующего ребенка*. Материнский (семейный) капитал может быть использован для полного или частичного погашения жилищного кредита**, полученного в ПАО Сбербанк, а также для подтверждения первоначального взноса по жилищному кредиту (подробнее о программе «Ипотека плюс материнский капитал» можно посмотреть здесь.

Подробную информацию вы можете получить на сайте Пенсионного фонда Российской Федерации http://www.pfrf.ru. Размер средств (остатка средств) материнского (семейного) капитала может быть учтен в качестве первоначального взноса.

* — Сертификат на материнский (семейный) капитал может быть предоставлен только один раз.** — За исключением штрафов, комиссий, пеней и неустоек за ненадлежащее исполнение обязательств по жилищному кредиту.

Налоговые вычеты

Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13% от всех выплаченных процентов. Размер имущественного налогового вычета, предоставляемого при покупке квартиры, жилого дома, комнаты (или доли), увеличен с 1 млн. до 2 млн. рублей***. Таким образом, теперь при приобретении квартиры вы можете возместить сумму налога в размере до 260 000 рублей.

Подробную информацию вы можете получить на сайте Федеральной налоговой службы http://www.nalog.ru.

*** — Новое правило действует для всех, кто покупал недвижимость после 1 января 2008 года и ранее не получал имущественный налоговый вычет.

Сервис безопасных расчетов

Удобный способ безналичного взаиморасчета за объект недвижимости между покупателем и продавцом без дополнительных посещений банка.

Выгодно

Быстро

Безопасно

Как работает сервис?

Преимущества для покупателя

Оформление услуги занимает 15 минут. Не нужно снимать наличные в кассе, пересчитывать, вносить в банковскую ячейку или брать расписку. Деньги хранятся под надежной защитой до регистрации сделки в Росреестре, после чего покупатель получает уведомление о том, что сделка состоялась. Только после этого деньги переводятся на счет продавцу.

Преимущества для продавца

Продавцу не нужно приезжать за деньгами – достаточно на сделке сообщить реквизиты счёта для перевода средств, куда и будут направлены деньги после регистрации сделки в Росреестре.

Подробнее об услуге на сайте domclick.ru

Электронная регистрация сделки

Что входит в сервис?

Как проходит электронная регистрация через Сбербанк?

1. Выписку из единого государственного реестра недвижимости

(с 15.07.2016 проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется выпиской из ЕГРН 4 )

2. Договор купли-продажи

Страхование жизни и здоровья по программе «Защищенный заемщик» 2

Что входит в программу?

Страхование осуществляется на случай:

Что вы получаете?

С подробными условиями страхования можно ознакомиться на сайте.

Страхование ипотеки 3

Что входит в программу?

Страхование передаваемого в залог имущества (за исключением земельного участка) от рисков гибели, повреждения.

Дополнительные преимущества:

С подробными условиями страхования можно ознакомиться на сайте.

1 Обязательные требования Банка к страховым компаниям и условиям предоставления страховой услуги по страхованию имущества

3 Страхование недвижимого имущества (ипотеки). Страховую услугу предоставляет ООО СК «Сбербанк Страхование». Лицензия Банка России на осуществление добровольного имущественного страхования СИ № 4331, выдана 05.08.2015 бессрочно. ОГРН 1147746683479, www.sberbankins.ru Адрес: 115093, г. Москва, ул. Павловская, дом 7, тел. 8 800 555 555 7, Режим работы понедельник-пятница с 9:00 до 19:00 мск.

Документы и полезные ссылки

На какую сумму кредита я могу рассчитывать?

Мне отказали в кредите. Почему? Что делать?

Банк не объясняет причины отказа, так как это бы привело к раскрытию системы оценки заёмщиков, которая является коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и созаёмщиков, на которые может опираться эта система.

В случае если банк отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в сопроводительном тексте отказа. В некоторых случаях подать повторную заявку можно сразу.

Как досрочно погасить ипотечный кредит?

Досрочно полностью или частично погасить кредит вы можете в системе Сбербанк Онлайн или в отделении банка.

Как увеличить шансы на получение ипотеки при небольшой официальной зарплате?

Например, вы можете подать заявку на кредит со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме банка — это альтернативный документ, который принимается банком как подтверждение дохода заемщика, но в котором можно учесть дополнительный заработок.

Я человек в возрасте, мне дадут ипотеку?

Вы можете оформить ипотеку на срок до наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на 10 лет.

Если я получаю зарплату на карту Сбербанка?

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

· Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

· Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

Как узнать переплату по моему будущему кредиту?

Выгодно ли покупать полис страхования жизни и здоровья заёмщика?

Страхование жизни и здоровья в страховой компании ООО СК «Сбербанк страхование жизни» или других компаниях, аккредитованных Сбербанком, позволяет снизить ставку по кредиту на 1%.

Учитывая покупку полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо экономии на ставке, полис выполняет свою непосредственную задачу — страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая (потеря трудоспособности или смерть).

Я гражданин другой страны, могу я получить ипотеку?

Ипотека в Сбербанке выдаётся только гражданам России.

Кто может быть созаёмщиком?

Чаще всего созаемщиками выступают родственники основного заёмщика — супруг, родители, дети, братья и сёстры. Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг должен быть обязательным созаёмщиком. Исключения возможны, если между супругами заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при одобрении, вы можете привлечь созаёмщиков — участников зарплатных проектов. А ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать платежеспособность созаёмщика. Это уменьшит список требуемых документов, но может снизить максимально одобренную сумму.

Как использовать материнский капитал в пользу ипотеки?

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств. По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного погашения действующего кредита.

Где найти список аккредитованных Сбербанком жилых комплексов?

Как узнать свою кредитную историю?

Проверить свою кредитную историю вы можете в Сбербанк Онлайн или в бюро кредитных историй. Подробнее о том, как это сделать: https://blog.domclick.ru/post/kak-proverit-svoyu-kreditnuyu-istoriyu

Какие дополнительные расходы будут при оформлении ипотеки?

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

· Отчёт об оценке — от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

· Страхования залогового объекта (на приобретаемую квартиру) — напрямую зависит от размера кредита;

· Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) — напрямую зависит от размера кредита;

· Государственной пошлины за регистрацию сделки в Росреестре — 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной рег истрации (является дополнительной услугой и оплачивается отдельно);

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Что лучше: новостройка или вторичка?

Как правило, квартира или апартаменты в новостройке покупаются непосредственно у застройщика, вторичка — у предыдущего владельца.

В новостройке никто не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во вторичке, встречаются акции от застройщиков, более современные планировки, однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать развития инфраструктуры и окончания ремонта у соседей.

Во вторичку, как правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура вокруг уже развита, однако, скорее всего придётся довольствоваться типовой планировкой, изношенными коммуникациями и потребуется проверка юридической чистоты объекта недвижимости и участников сделки.

Какой срок рассмотрения заявки на кредит?

Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Как происходит процесс получения ипотеки в Сбербанке через ДомКлик?

В зависимости от типа недвижимости и других параметров, процесс получения ипотеки может отличаться.

Однако, первый этап одинаковый для всех — подача заявки на кредит. Для подачи заявки рассчитайте кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не подобрали недвижимость, можно начать это делать сразу после получения одобрения от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать удобную дату сделки, которая проводится в центре ипотечного кредитования Сбербанка.

Последний этап — регистрация сделки в Росреестре. Поздравляем, всё готово!

Зачем регистрироваться на ДомКлик?

После регистрации вам будет доступна помощь консультанта в чате и анкета заёмщика. Регистрация позволяет сохранять ваши данные, чтобы вы могли в любой момент вернуться к заполнению заявки. После получения одобрения по кредиту в личном кабинете заёмщика вы сможете общаться с вашим менеджером, отправлять документы в банк онлайн и получать услуги, необходимые для получения ипотеки.

Как я узнаю решение банка?

Сразу после рассмотрения вашей заявки вы получите СМС с решением банка. Также вам позвонит сотрудник банка.

Могу ли я купить в ипотеку/продать объект недвижимости, находящийся в залоге Сбербанка?

* В рамках Акции для молодых семей и онлайн одобрении квартиры, выбранной на DomClick.ru

Услуга по передаче документов на государственную регистрацию в Росреестр в электронном виде предоставляется Обществом с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ОГРН 1157746652150, адрес: 121170, г. Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru), входит в Группу компаний «Сбербанка». Услуга оказывается в Центре ипотечного кредитования Сбербанка. ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

Услуга позволяет покупателям квартир в новостройках зарегистрировать договор участия в долевом строительстве с застройщиком и право собственности на готовый объект недвижимости без посещения Росреестра или Многофункционального центра предоставления государственных и муниципальных услуг (МФЦ). Кроме того, услуга доступна для сделок купли-продажи квартир на вторичном рынке и земельных участков с постройками и без. Участниками сделки должны являться только физические лица — граждане РФ. К электронной регистрации принимаются прямые сделки (альтернативные сделки (цепочки) нельзя зарегистрировать электронно). Объект недвижимости может продаваться целиком из долевой̆ собственности и/или целиком приобретаться в долевую собственность. В сделке могут быть представители по нотариально удостоверенной доверенности. В сделке может быть не более шести созаемщиков, пяти продавцов, шести покупателей.