Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

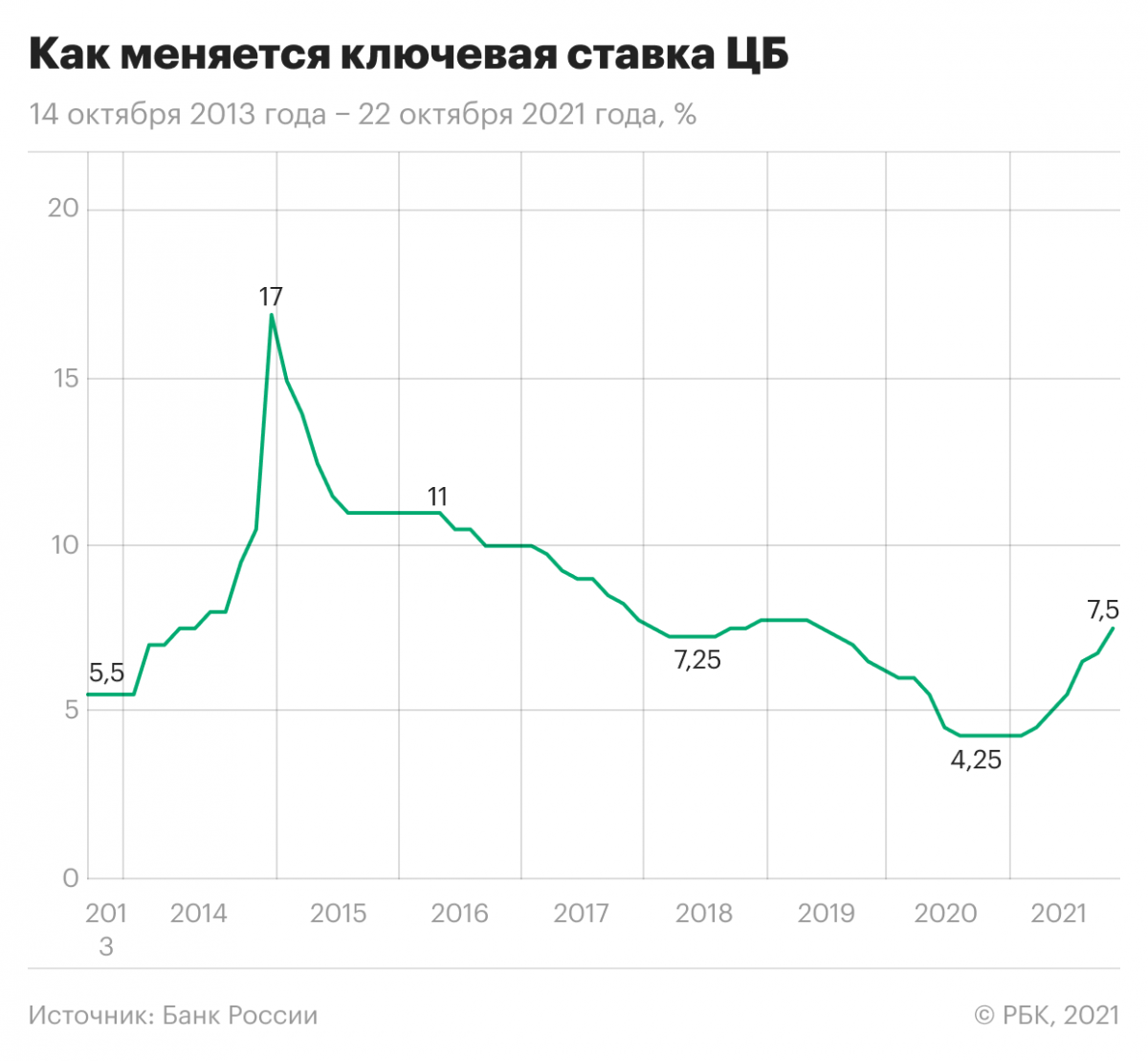

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Что будет с ценами на жилье после повышения ключевой ставки ЦБ

По мнению аналитиков, в ближайшее время стоит ожидать роста ипотечных ставок: как в рамках льготной программы, так и на вторичном рынке. Тренд, судя по всему, будет долгосрочным — ЦБ дал четко понять, что цикл снижения ставки завершен

По мнению аналитиков, в ближайшее время стоит ожидать роста ипотечных ставок: как в рамках льготной программы, так и на вторичном рынке. Тренд, судя по всему, будет долгосрочным — ЦБ дал четко понять, что цикл снижения ставки завершен

В пятницу, 19 марта, Банк России впервые с 2018 года повысил ключевую ставку — на 0,25 п.п., до 4,5%. Спросили у аналитиков и экспертов рынка недвижимости, как решение регулятора отразится на стоимости ипотечных кредитов, спросе на жилье и ценах.

Ипотека будет дорожать

В последнее время на ипотечные ставки в большей степени влияла не ключевая ставка ЦБ, а государственная льготная программа кредитования новостроек. Она продавила вниз процентные ставки по ипотеке, вызвала рост объемов ипотечного кредитования и привела к удорожанию жилья, говорит аналитик ГК «Финам» Алексей Коренев. В феврале 2021 года средние ставки в России по ипотеке опустились до 7,23%. На первичном рынке, где действует программа, ставки упали до рекордно низких 5,86%, на вторичном — до 7,97%.

«Повышение ставки ЦБ спровоцирует рост процентных ставок, поскольку деньги в стране станут дороже. Но увеличение ставок по ипотеке будет происходить постепенно: через некоторое время мы увидим рост на четверть процента. Но, вероятнее всего, это не последнее повышение ключевой ставки. Рост может быть и в июне, поскольку ЦБ ясно дал понять, что цикл понижения завершен», — отметил Алексей Коренев.

Пока на общий уровень ипотечных ставок будет влиять льготная программа и формы ее продления, продолжает аналитик ГК «Финам». По его мнению, с большей долей вероятности, она сохранится только в регионах, где не было такого роста цен на жилье, как в Москве, Санкт-Петербурге, Краснодарском крае, и где жилье покупали действительно для себя, а не в инвестиционных целях. Также рост ипотечных ставок будет сдерживать снижение платежеспособности населения (доходы населения в России падают фактически восемь лет подряд).

«Во второй половине года, если госпрограмма льготной ипотеки завершится к 1 июля 2021 года, как и планируется на текущий момент, или будет существенно сокращена, можно ожидать некоторого роста средней ставки — до 7,5–8%», — добавила младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина.

В значительной степени решение ЦБ отразится на вторичке, где нет льготной программы. «Повышение ключевой ставки приведет к росту стоимости обслуживания кредитов на вторичном рынке. Некоторые из тех, кто сейчас стал искать варианты в готовых домах на фоне подорожавших новостроек, могут вновь обратить внимание на первичный рынок», — считает руководитель аналитического центра ЦИАН Алексей Попов.

Но увеличение ставки ЦБ — это и увеличение ставок по депозитам. То есть часть тех, кто сейчас вкладывает накопления в жилье из-за плохих условий по банковским вкладам, может и вовсе не купить квартиру, допустил главный аналитик ЦИАН.

Ипотечный рекорд-2020

В 2020 году на рынке ипотеки был поставлен рекорд. За прошедший год россияне оформили 1,7 млн жилищных кредитов на 4,3 трлн руб. Относительно 2019 года показатели выросли на 35% и 50% соответственно. По госпрограмме льготной ипотеки было выдано 345,6 тыс. кредитов более чем на 1 трлн руб.

Что будет с ценами на жилье

В краткосрочной перспективе влияние решения ЦБ о повышении ключевой ставки до 4,5% на рынок недвижимости будет незначительным, поскольку сейчас главным драйвером рынка ипотеки остается льготная программа. Спрос на жилье в ближайшее время сохранится, а цены продолжат расти, считает управляющий партнер компании «Метриум» (участник партнерской сети CBRE) Мария Литинецкая.

«Но если во втором полугодии будет наблюдаться тенденция к спаду спроса, то цены могут быть откорректированы. Снижения стоимости относительно первой половины года ждать не стоит. Предположительно, за 2021 год квартиры могут подорожать на 8–10%», — полагает она.

Аналогичной точки зрения придерживается Екатерина Щурихина из «Эксперт РА». По ее мнению, из-за действия льготной программы рост цен на недвижимость в 2021-м продолжится, хотя и меньшими темпами, чем в 2020 году.

Заметно ситуация на рынке жилья может измениться во втором полугодии — когда будет принято решение по льготной ипотеке. «Продление госпрограммы после 1 июля несет риски перегрева рынка недвижимости, при этом цель повышения доступности жилья для населения не будет достигнута — на фоне роста цен выгода от низких ставок для заемщиков исчезнет полностью. Если программа будет завершена в первом полугодии, то во второй половине года застройщики будут вынуждены взять паузу с повышением цен, чтобы поддержать спрос», — отметила Екатерина Щурихина.

Алексей Коренев из «Финама», в свою очередь, считает, что решение ЦБ уже в ближайшей перспективе приведет к охлаждению спроса на жилье и снижению цен. Сейчас же рынок перегрет.

«Темпы увеличения цен будут постепенно замедляться, так как участники рынка чувствуют охлаждение спроса. В феврале регистрации ДДУ вернулись к уровням лета прошлого года, снижаются и метрики потенциального спроса (число просмотров объявлений, звонков и т. д.)», — добавил Алексей Попов из ЦИАН.

Эффект льготной ипотеки

Действие ипотеки спровоцировало рост цен на жилье. По данным ЦИАН, московские новостройки подорожали в 2020 году на 21%. Сейчас средняя стоимость 1 кв. м составляет 236 тыс. против 194,3 тыс. руб. в начале прошлого года. Это максимальные показатели для столичного рынка, отметили аналитики. В ЦБ сообщили, что, несмотря на действие льготной ипотеки и снижение ставок по кредитам, доступность жилья в стране не выросла.

Мнение застройщиков

Повышение ключевой ставки в моменте не окажет сколько-нибудь заметного влияния на ипотечные ставки и рынок жилья, считают застройщики. По мнению директора по развитию ГК «А101» Дмитрия Цветова, в банках, где ставки снижались во время действия программы, теперь возможен их рост. Многие банки сейчас выдают ипотеку с господдержкой ниже заявленных 6,5% — фактический размер ставок начинается от 5,7%.

«Но если нынешнее повышение — это начало тренда, то к возможному моменту окончания программы ипотеки с господдержкой рыночные ставки могут вырасти даже относительно нынешнего уровня в 8–8,5%. Итоговая разница может оказаться критичной для покупателей, и это, безусловно, скажется на объемах продаж», — убежден Дмитрий Цветов.

На вторичке «здесь и сейчас» изменений ждать тоже не стоит. Недвижимость — довольно инертный рынок, поэтому о каких-либо изменениях на нем можно будет говорить только во второй половине года, добавил коммерческий директор ГК «Страна Девелопмент» Александр Гуторов.

Цены на жилье до середины года продолжат расти, считает президент ГК «Кортрос» Вениамин Голубицкий. Уровень спроса останется высоким, пока ипотечный кредит относительно доступен. Сейчас ставки на рынке новостроек достигают порядка 5–6%. «Без субсидирования (то есть, вероятно, во второй половине года) они могут подняться на 2 п. п. — до 7–8% годовых. С учетом роста цен на жилье примерно на 20% за прошедший год удорожание кредита вызовет сокращение спроса», — заключил президент ГК «Кортрос».

Повышение ключевой ставки до 5,5%: что будет с ипотекой и ценами на жилье

Банк России на заседании 11 июня в третий раз подряд повысил ключевую ставку. На этот раз показатель вырос на 0,5 п.п — до 5,5% годовых, что является максимальным значением с 18 июня прошлого года. Решение регулятора совпало с прогнозами экономистов — большинство из них ожидали повышения ключевой ставки на 0,5 п.п. из-за роста инфляции.

Вместе с экспертами разбираемся, как повышение ставки отразится на ставках по ипотеке и ценах на жилье.

Ипотека продолжит дорожать

Решение ЦБ приведет к удорожанию ипотечных кредитов, считают эксперты, опрошенные «РБК-Недвижимостью». Тем более что с 1 июля меняются условия льготной ипотеки на новостройки (ставка поднимается с 6% до 7% годовых и сокращается лимит), которая до этого сдерживала рост базовых ставок по жилищным кредитам.

Ипотечные ставки будут расти не очень быстро, поскольку банки все еще заинтересованы в наращивании объема ипотечных портфелей, говорит директор группы рейтингов финансовых институтов АКРА Ирина Носова. «По нашим ожиданиям, средневзвешенная ставка по ипотечным кредитам с учетом ссуд по договорам долевого участия (ДДУ) в июле может достичь 8%», — отметила она.

Аналогичную точку зрения высказал аналитик по сектору недвижимости инвестиционной компании «Ренессанс Капитал» Артем Ямщиков. «С ростом ключевой ставки увеличение ставок по ипотеке неизбежно, но банки, скорее, станут аккуратно повышать, чтобы спрос сильно не сбить. В целом средние ставки могут быть на 0,2–0,3 п.п. выше, чем в июне. На первичном рынке рост будет повыше, на вторичном пониже», — пояснил он.

Повышение ставок по ипотеке в течение ближайших недель темпами, сопоставимыми с ростом ключевой ставки, неизбежно, согласился старший управляющий директор рейтингового агентства НКР Александр Проклов. «Для понимания грядущих уровней ипотечных ставок следует прибавить к текущим ставкам 0,25–0,5 п.п., хотя темпы и порядок повышения будут зависеть от конкретных ипотечных банковских программ», — уточнил он.

Курс на повышение

В марте 2021 года ЦБ впервые с 2018 года повысил ключевую ставку — на 0,25 п.п., до 4,5%. Следующее увеличение ключевой ставки произошло в апреле, когда регулятор повысил ставку на 0,5 п.п. Свое решение ЦБ тогда объяснил высокими темпами роста потребительских цен и инфляционных ожиданий и допустил дальнейший рост ключевой ставки.

Тем временем ипотека в России уже дорожает. По данным Объединенного кредитного бюро (ОКБ), полная средняя стоимость ипотечного кредита (сумма реальных расходов по ипотеке с комиссиями) в мае выросла на 0,1 п.п. и достигла 8,8%, вернувшись на уровень ноября 2020 года. Минимальное значение показателя было отмечено в январе 2021-го — 8,6%. По данным ЦБ, на май средняя ставка по ипотечным и жилищным кредитам составляла 7,3% при ключевой 5% годовых.

Повышение ключевой ставки охладит спрос на ипотеку

Подорожание жилищных кредитов приведет к снижению числа ипотечных выдач и охладит спрос на жилье. «В июле-августе, после сворачивания льготной программы в текущем виде, мы увидим спад по выдаче новых кредитов, возможно, процентов на 30–40% к уровням марта-апреля в денежном выражении», — прогнозирует Артем Ямщиков из «Ренессанс Капитала». Он не исключил, что после изменений условий по льготной программе спрос может переключиться на вторичный рынок. «Вместе с тем продление льготной программы в некоторой степени поддержит развитие рынка ипотечного кредитования, преимущественно в регионах», — добавила Ирина Носова из АКРА.

Александр Проклов из НКР в свою очередь считает повышение ставки недостаточным, чтобы оказать серьезное охлаждающее влияние на ипотечный рынок. «Более того, пока ключевая ставка по-прежнему ниже реальной инфляции, что означает продолжение мягкой денежно-кредитной политики Банка России. Таким образом, пока ставки остаются низкими относительно инфляции, интерес к ипотеке сохранится», — отметил он.

В ЦИАН прогнозируют снижение спроса на жилье в ближайшей перспективе до 15%. «Мы вернемся к показателям по числу сделок конца 2019–2020 годов без эффекта внерыночного стимулирования, который создала льготная ипотека. Если рассматривать в процентах от текущих уровней, то это идентично спаду на 10–15% от той скорости продаж, которая была в первом квартале 2021-го», — пояснил руководитель аналитического центра ЦИАН Алексей Попов.

По его словам, еще сохраняется действие льготной программы — за исключением Москвы, Санкт-Петербурга и Сочи, где ее влияние с трехмиллионным лимитом обнулилось. Тем не менее расширяется семейная ипотека. «Поэтому я не жду обвального снижения спроса на жилье», — добавил главный аналитик ЦИАН.

Спрос на рынках недвижимости двух столиц и прилегающих к ним областей медленно снижается начиная с мая 2021 года, отмечает председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова. «Это означает, что произошло не только улучшение жилищных условий, для кого этот вопрос был насущным, но и инвесторы в основном удовлетворили свой интерес к новостройкам. Благодаря анонсу ипотечной ставки в 7% годовых население знает, что у него впереди еще год льготной ипотеки, и, скорее всего, после 1 июля спрос будет спокоен», — считает она.

Замедление роста цен и акции от застройщиков

Решение регулятора и дальнейшее подорожание ипотеки продолжат стабилизировать цены на жилье, которые на протяжении прошлого года росли небывалыми темпами. «Но маловероятно, что застройщики станут снижать цены, так как спрос на недвижимость будет в некоторой степени поддержан продлением льготной программы», — отметила директор группы рейтингов финансовых институтов АКРА.

Руководитель аналитического центра ЦИАН Алексей Попов не видит предпосылок к снижению цен, поскольку еще сохраняется дефицит предложения, а сам механизм эскроу-счетов и финансовая модель не позволяют застройщикам снижать стоимость жилья. Кроме того, в Москве сейчас наблюдается дефицит доступного предложения. По его словам, тенденцию по сокращению предложения новостроек удалось переломить: сейчас объем постепенно растет, но на рынок выходят в основном дорогие проекты — бизнес-класс и выше. «Это тоже оказывает влияние на цены, хотя в существующих корпусах застройщики повышают цены плавно. Поэтому в Москве цены на жилье станут расти быстрее, чем по стране в целом», — добавил Алексей Попов.

В целом рост цен продолжит замедляться — эта тенденция уже наблюдается последние месяцы. Сами застройщики будут более активно предлагать различные скидки, акции, рассрочки, чтобы поддерживать спрос, отметил эксперт.

Согласна с ним председатель совета директоров компании «Бест-Новострой». Ощутимое снижение стоимости жилья возможно, если нет спроса по текущим ценам. Для этого обычно требуется резкий выброс лотов по заниженной стоимости — обычно это банковские залоги (сценарий 2008–2009, 2014–2015 годов, когда у заемщиков резко пропала возможность обслуживать кредиты).

«Однако сейчас в Москве, на самом активном рынке недвижимости в стране, доля просроченной задолженности по ипотеке около 1,1%.«Пузырь на ипотечном рынке — это 15–20% жилищных кредитов, просроченных на три месяца и более. Массового отчуждения имущества не предвидится, значит, и падения цен тоже», — уверена Ирина Доброхотова.

Второй фактор, который мог бы привести к корректировке цен на жилье, — перевес предложения над спросом, но он тоже исключен, полагает Доброхотова. По ее словам, до конца текущего года спрос станет превышать предложение. «Поэтому искусственные стимуляторы покупательской активности в виде спецпредложений, сниженных ипотечных ставок, субсидирования первоначального взноса в текущей ситуации будут. Уже сейчас в некоторых проектах можно получить беспроцентную ипотеку на первый год кредитования и другие заманчивые предложения», — заключила эксперт.

ЦБ повысил ключевую ставку: что будет с ипотекой и ценами на жилье

В пятницу, 10 августа, Банк России повысил ключевую ставку еще на 0,25 п.п. — с 6,5% до 6,75%. Это уже пятое повышение подряд. В прошлый раз, в июле, ЦБ повышал ее сразу на 1 п.п., это стало его самым решительным шагом с 2014 года.

Вместе с экспертами рассказываем, что будет с ипотекой и ценами на жилье.

Ставки вырастут

Увеличение ключевой ставки со временем приведет к пропорциональному росту ставок по ипотеке, говорят эксперты, опрошенные «РБК-Недвижимостью». «Рынок еще не ощутил эффекта прошлого повышения ставки, поскольку многие крупные банки пока сохраняют условия выдачи ипотеки. После сегодняшнего повышения ключевой ставки, скорее всего, рост ипотеки будет неизбежен. В течение ближайших месяцев произойдет удорожание жилищных кредитов, что приведет к еще большему снижению уровня покупательной способности и охлаждению спроса», — спрогнозировал директор федеральной компании «Этажи» Ильдар Хусаинов.

Повышение, безусловно, найдет отражение в кредитных ставках, но эффект переноса на ипотеку будет неполным и растянутым по времени, согласился директор по банковским рейтингам «Эксперт РА» Иван Уклеин. Он подчеркнул, что ипотека очень долгосрочный финансовый инструмент и ставка по нему имеет пониженную эластичность к краткосрочным параметрам денежно-кредитной политики — проще говоря, банки уже отчасти закладывали возможный новый цикл повышения в свою кредитную политику.

В ближайшее время рост ставок по кредитам на жилье будет пропорциональным, на уровне 0,2–0,4 п.п., подтвердила управляющий партнер компании «Метриум» Надежда Коркка. Но к концу текущего года стоимость ипотеки может достигнуть 9,5–10% годовых, отметил совладелец девелоперской группы «Родина» Владимир Щекин.

«По уровню ставок по ипотеке получается, что к концу года мы вернемся в 2019 год, когда они превышали 9%. Уже на тот момент покупатели ответили на повышение замедлением спроса на жилье. Сейчас принципиально изменилась ситуация с ценами — с того периода они увеличились примерно на 40%, а доходы покупателей в целом не выросли. И это создает новые риски для продаж, точнее говоря, счета эскроу будут заполняться медленнее, чем планировалось», — отметил Щекин.

Банки пока продолжают анонсировать привлекательные программы с низкими ставками на первые месяцы обслуживания, смягчают требования к возрасту заемщика или первоначальному взносу и т. д., отмечает руководитель аналитического центра ЦИАН Алексей Попов. Он пояснил, что кредитные организации, будучи глубоко интегрированными в рынок жилья в эпоху эскроу-счетов, стараются не допустить быстрого удорожания кредитов. Раньше рост ключевой ставки приводил к опережающему удорожанию ипотеки, в этом году все пока происходит ровно наоборот, резюмировал Попов.

Что будет с ценами на жилье

Одним из последствий повышения ключевой ставки будет увеличение стоимости жилья на первичном рынке, считают аналитики. «Проектируемые или находящиеся на стадии котлована новостройки уже столкнулись с трудностями. Первая — отток иностранной рабочей силы и попытка заместить ее отечественной, что привело к увеличению расходов на оплату труда. Вторая — беспрецедентный рост цен на строительные материалы. Теперь к дополнительным издержкам следует отнести и подорожавшие кредиты. А если учесть, что это уже пятое повышение ключевой ставки, то очевиден тренд на дорожающее фондирование», — объяснил общественный уполномоченный в Москве по вопросам судебной экспертизы, кадастровой оценке и оспариванию кадастровой стоимости Кирилл Кулаков.

Такого же мнения придерживается директор департамента ипотечного кредитования компании Est-a-Tet Алексей Новиков. «Цены на квартиры продолжат рост, на цену влияет не один фактор, это и проектное финансирование, и стоимость строительных материалов, и расходы на оплату труда сотрудников. Понятно, что рост не будет таким быстрым, как год назад, но и падения мы не ожидаем», — подчеркнул Новиков.

«В случае дальнейшего повышения ключевой ставки средние ставки по ипотеке на вторичном рынке могут вырасти до 9%. С их ростом увеличится ежемесячный платеж, что с учетом общего снижения доходов населения снизит спрос. Часть потенциальных покупателей вновь будет рассматривать банковские вклады как возможность сохранить накопленные средства. Покупатели, которые планировали приобрести новостройку на более выгодных льготных условиях, начнут возвращаться на вторичный рынок», — прогнозирует партнер консалтинговой группы SRG Борис Терехов.

Спрос и скидки

Повышение ипотечных ставок может привести к краткосрочному всплеску спроса на новостройки, считает генеральный директор «ПроГород» (группа ВЭБ.РФ) Александр Чеботарев. Он отметил, что между изменением ключевой ставки и ростом банковских процентов по ипотеке существует временной лаг — около двух месяцев, за это время потенциальные покупатели поспешат купить квартиру по существующим условиям.

Если банкам удастся удержать средние проценты по жилищным кредитам ниже психологически важного уровня в 10% (это возможно, если ключевая ставка не превышает 7,5–7,75%), а застройщики будут аккуратно подходить к изменению цен, активировать скидочные программы, выводить новые корпуса не так дорого, как в первой половине 2021 года, то дальнейшего падения спроса удастся избежать, считает Попов из ЦИАН. По его прогнозу, в сентябре и октябре число сделок может даже вырасти в месячном выражении, так как на августовской статистике сказался и сезонный фактор.

С аналитиком ЦИАН согласился основатель IT-компании Realiste Алексей Гальцев. «Если для сохранения спроса девелоперы будут давать серьезные скидки на первичном рынке, это приведет к тому, что цены на вторичную недвижимость тоже начнут снижаться. И особенно явно этот тренд будет заметен в тех районах, где наблюдались манипуляции с ценой в 2020–2021 годах (завышение цен)», — считает эксперт.