Эскроу-счет

Эскроу-счет (англ. escrow) – специальный условный счет, на котором учитываются имущество, документы или денежные средства до наступления определенных обстоятельств или выполнения определенных обязательств. Услуги по открытию эскроу-счетов в мировой практике могут оказывать банки, юридические компании, специализированные фирмы или другие эскроу-агенты.

Чаще всего такие счета применяются в торговых операциях. В США, например, эскроу-счета широко используются в сделках с недвижимостью. В такой сделке участвуют три стороны: покупатель, продавец и эскроу-агент. Последний следит за ходом сделки купли-продажи недвижимости и выдает деньги с эскроу-счета продавцу в момент подписания всех необходимых документов.

Сущность расчетов через такие счета заключается в том, что все ценности с него передаются эскроу-агентом в пользу одной из сторон сделки только в том случае, если она выполнила свои обязательства по сделке перед другой стороной.

В мировой практике эскроу-счета используются наравне с такими инструментами, как инкассо, аккредитив, вексель.

Использование эскроу-счета позволяет продавцу и покупателю обеспечить исполнение обязательств и минимизировать свои риски по срыву сделки или возможности мошенничества одной из ее сторон.

В России в 2012 году был разработан проект федерального закона «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса РФ, а также в отдельные законодательные акты РФ». В этом документе был прописан новый вид соглашения – договор условного депонирования (эскроу), а также новая разновидность банковского счета – эскроу-счет.

С 1 июля 2014 года новые положения ГК РФ, предусматривающие возможность осуществления расчетов посредством заключения договора счета эскроу, вступили в силу. Счету эскроу посвящены следующие статьи ГК РФ: 860.7, 860.8, 860.9 и 860.10.

С 1 июля 2019 года в России вступили в силу новые правила долевого строительства. Теперь покупать жилье в строящемся доме можно только через счет эскроу. Застройщик получит деньги после передачи жилья покупателю.

Эскроу‑счета для застройщика

Эскроу-счета для застройщика: как работают, порядок открытия, плюсы и минусы

Что такое эскроу-счет

В 2019 году заработала новая схема продажи строящегося жилья. Застройщики

больше не могут получать оплату за такую недвижимость на обычные счета. Для этого они должны открыть специальный эскроу-счет.

По закону средства на эскроу-счете принадлежат не застройщику, а покупателю. Но никто из них не может ими распоряжаться. Банк блокирует эти деньги на срок сдачи объекта. В зависимости от результатов строительства, средства перечислят застройщику или вернут покупателю.

Застройщик получит деньги, если сдаст дом в эксплуатацию в обещанные сроки. Средства переведут, как только дольщик зарегистрирует квартиру на себя. Доказать это можно с помощью выписки из ЕГРН или акта приема-передачи.

Средства вернут покупателю, если:

Где открыть эскроу-счет

Если застройщик планирует брать кредит на строительство, он должен открыть эскроу-счет в банке, который будет финансировать проект.

Если застройщик собирается возводить дом на собственные средства, он может самостоятельно выбрать банк для открытия счета. Однако его выбор ограничивает правительство: банк должен соответствовать требованиям, которые прописаны в Постановлении №697. Например, он должен участвовать в системе страхования вкладов а также у него должна быть универсальная лицензия.

Список организаций, которые соответствуют требованиям и могут отрывать эскроу-счета, составляет Центральный банк России. В декабре 2020 года в этот список входят 95 банков.

Как открыть эскроу-счет

1. Перед стартом продаж застройщик обращается в банк и договаривается об условиях сотрудничества. Также он передает в банк сведения об объекте, который планирует построить.

Банки могут брать комиссию за открытие счета — обычно до 1% от суммы сделки. Эти расходы чаще всего берет на себя застройщик

2. Застройщик находит покупателя и подписывает с ним ДДУ. В документе он указывает реквизиты выбранного банка.

ДДУ нужно обязательно зарегистрировать в Росреестре. Сэкономьте время на регистрации с помощью сервиса Контур.Реестро. Отправьте заявку в ведомство, следите за этапами регистрации и получайте закрывающие документы онлайн без визитов в МФЦ.

4. Покупатель переводит оплату, и банк автоматически блокирует деньги. Если недвижимость покупалась в ипотеку, средства переводит банк-кредитор. При этом покупатель может взять кредит в одном банке, а открыть эскроу-счет в другом.

Если клиент купил жилье в ипотеку, но не получил его, ему возвращают только деньги с эскроу-счета. Застройщик не обязан компенсировать покупателю проценты, которые тот уже заплатил банку.

Что, если банк станет банкротом

Обанкротиться может не только застройщик, но и банк, в котором открыт эскроу-счет. Чтобы обезопасить себя от потери денег, средства на счету страхуют на все время строительства. Однако вернуть получится не больше 10 миллионов рублей с одного вкладчика, даже если у него открыто несколько эскроу-счетов.

Плюсы эскроу-счета

Стабильное финансирование

Скорость стройки больше не зависит от объемов продаж. Если у застройщика не хватает собственных средств, он может взять кредит в банке. Так он сразу получит необходимую сумму.

Банковский контроль

Застройщику не нужно следить за движением средств на счету. Все операции и соблюдение сроков договора контролирует банк.

Доверие покупателей

Люди охотнее соглашаются участвовать в долевом строительстве. Эскроу-счета дают им гарантию, что их вложения не пропадут.

Минусы эскроу-счета

Повышение стоимости строительства

Зачастую у застройщика нет полной суммы для строительства нового объекта. В этом случае он берет эти деньги в долг у банка. Обслуживание кредита и выплата процентов увеличивают стоимость строительства. Соответственно, растут и цены на жилье для покупателей.

Некоторые застройщики, которые вкладывают в строительство свои средства, отказываются от долевого участия и продают только готовые квартиры. Это тоже повышает стоимость недвижимости для покупателя.

Сложные условия для небольших застройщиков

Маленьким организациям стало сложнее получать финансирование для своих проектов. Банки отказывают таким компаниям в кредите, а без него они не смогут продолжить работу.

Договор счета эскроу: особенности и перспективы развития

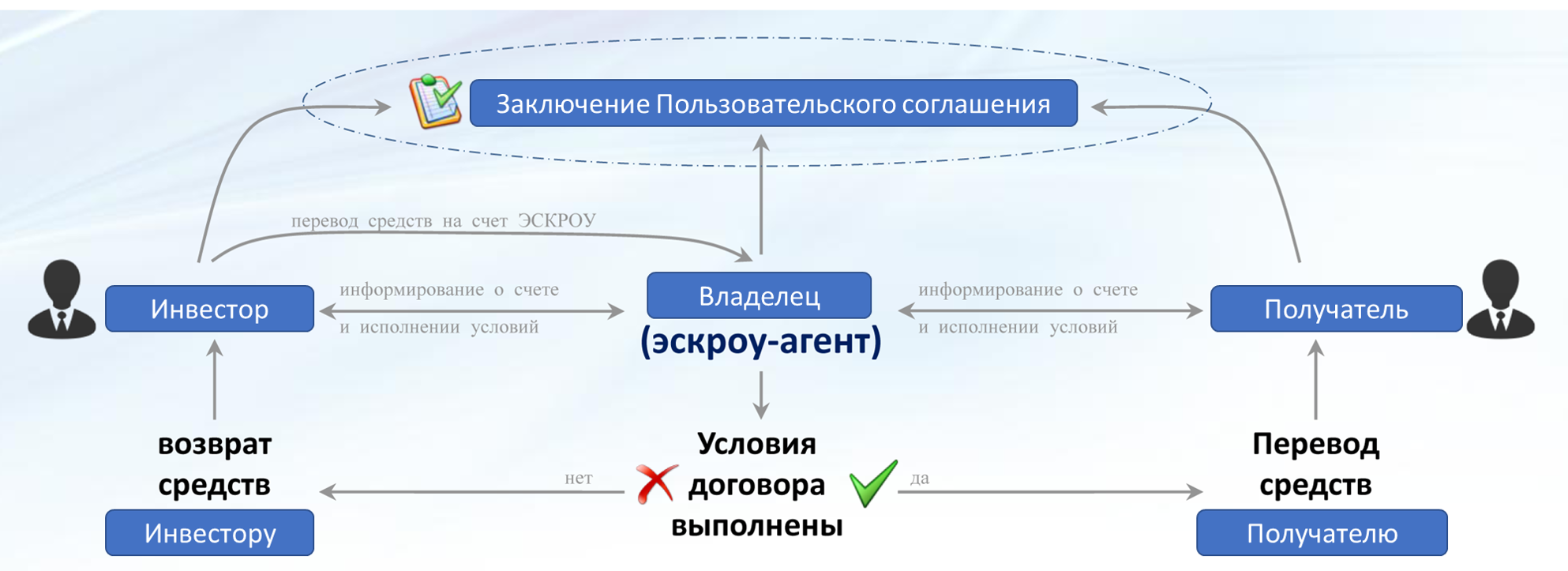

С 1 июля 2014 года в ГК РФ появился новый инструмент взаимодействия между контрагентами – договор счета эскроу. Такой договор подразумевает открытие банком (эскроу-агентом) специального счета для учета и блокирования денежных средств, полученных от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении предусмотренных договором оснований (ст. 860.7 ГК РФ). Стороны могут прибегать к данному виду договора при заключении большинства предусмотренных законом сделок, но чаще всего его используют при купле-продаже недвижимости. Однако, несмотря на популярность этого института за рубежом, в России договор счета эскроу широкого распространения даже после его законодательного урегулирования так и не получил. Разберемся в причинах этого, а также рассмотрим особенности этого договора подробнее.

С 1 июля 2014 года в ГК РФ появился новый инструмент взаимодействия между контрагентами – договор счета эскроу. Такой договор подразумевает открытие банком (эскроу-агентом) специального счета для учета и блокирования денежных средств, полученных от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении предусмотренных договором оснований (ст. 860.7 ГК РФ). Стороны могут прибегать к данному виду договора при заключении большинства предусмотренных законом сделок, но чаще всего его используют при купле-продаже недвижимости. Однако, несмотря на популярность этого института за рубежом, в России договор счета эскроу широкого распространения даже после его законодательного урегулирования так и не получил. Разберемся в причинах этого, а также рассмотрим особенности этого договора подробнее.

Что такое договор счета эскроу?

Если изложить данную в ГК РФ формулировку более понятным языком, то эскроу-отношения можно описать как трехсторонние отношения, при которых должник во исполнение своего основного обязательства передает деньги не непосредственно контрагенту, а третьему лицу (эксроу-агенту). Кредитор, что важно, может получить эти деньги только после того, как наступят определенные в договоре обстоятельства. Заключается такой договор, как правило, в трех экземплярах.

|

Анастасия Малюкина, юрист адвокатского бюро Forward Legal:

«В мировой практике соглашения об эскроу широко распространены. И я в данном случае говорю не только о таких странах, как США, Германия, Швейцария, Англия, но и о странах восточного направления: Китае и Японии. Недавно я столкнулась с делом, в котором эскроу-агентом выступал банк Монголии, причем выступал весьма успешно, обеспечивая соответствующие обязательства. И вот такая популярность этого механизма, несмотря на то, что в большинстве стран он нормативно не урегулирован, объясняется тем, что счет эскроу действительно удобен и что он действительно выполняет свою главную функцию – обеспечивает надлежащее обеспечение обязательств по основному договору. Причем распространяется это на совершенно разные сферы – неважно, идет ли речь о слиянии или поглощении компаний, лицензионных отношениях, покупке гражданином квартиры, самолета, яхты и др. «

Таким образом, договор счета эскроу – достаточно универсальная конструкция, которая позволяет повысить уверенность сторон сделки в том, что они получат то, на что рассчитывали. В крайнем случае, даже если сделка не состоится, должник сможет вернуть себе часть тех денег, которые он планировал передать кредитору, но не передал в силу того, что тот не исполнил свои обязательства надлежащим образом.

Если раньше, решив открыть счет эскроу, стороны прибегали к нормам международного права, то в прошлом году возможность заключать такие договоры была закреплена и в российском законодательстве. Говоря об этой разновидности договора, стоит отметить несколько основных его особенностей или характеристик.

В договоре счета эскроу участвуют не только эскроу-агент (банк) и депонент, то есть владелец счета, но и бенефициар – тот, кому денежные средства предназначены. И, соответственно, бенефициар имеет реальную возможность на равных с остальными влиять на условия соответствующего договора.

Денежные средства, передаваемые на счет эскроу, обособляются. То есть они перечисляются на специальный счет, учитываются банком, блокируются и по общему праву ни депонент, хотя он является владельцем счета, ни бенефициар, хотя эти денежные средства ему предназначены, не имеют права распорядиться ими до наступления определенных в договоре обстоятельств (п. 1 ст. 860.8 ГК РФ). При возникновении таких обстоятельств банк обязан выдать причитающуюся бенефициару сумму ему на руки или перечислить на указанный счет в установленный договором срок, а при его отсутствии – в 10-дневный срок с момента наступления обязательства (п. 3 ст. 860.8 ГК РФ).

ОБРАЗЕЦ

Стороны сохраняют возможность контроля за тем, что происходит на счете эскроу – и бенефициар, и депонент могут в любой момент времени попросить банк предоставить им актуальную информацию по счету (ст. 860.9 ГК РФ).

Конструкция договора счета эскроу достаточно гибкая. Как подчеркивает директор Юридической дирекции Росбанка Полина Лебедева, на сегодняшний день масштаб спроса на такой вид договора не позволяет банкам сделать стандартный продукт. Более того, она убеждена, что даже если эскроу станет действительно популярным инструментом, подход к заключению договора все равно останется гибким и будет соответствовать характеру сделки и потребностям сторон. Так, депонент и бенефициар могут влиять на перечень оснований, при наступлении которых последний может получить предназначенные ему денежные средства, находящиеся на счете. С учетом конкретных отношений, сложившихся между сторонами, с учетом специфики конкретного основного обязательства они могут определить подходящие условия. Более того, Анастасия Малюкина добавляет, что депонент и бенефициар могут предусмотреть в договоре условие, обязывающее эскроу-агента проверять наступление соответствующих оснований и осуществлять проверку предоставленных сторонами документов не формально, а более основательно – в этом, по мнению эксперта, заключается основное отличие договора счета эскроу от аккредитива.

Аккредитив – денежное обязательство, принимаемое банком по поручению плательщика. Позволяет производить платежи в пользу получателя средств по аккредитиву, а также оплатить, акцептовать или учесть переводной вексель либо передать другому банку полномочия осуществить эти операции (ст. 867 ГК РФ).

Однако стоит отметить, что в отечественном законодательстве конструкция договора счета эскроу представляет собой урезанный вариант того соглашения, который получил распространение в мировой практике. В российском праве этот институт характеризуется:

|

Полина Лебедева, директор Юридической дирекции Росбанка:

«Мне представляется, что статус эскроу-агента как кредитной организации сохранится достаточно долго, поскольку таким образом, в частности, будет обеспечиваться противодействие легализации доходов, добытых преступным путем, именно в силу особой специфики и жесткости банковского регулирования в этой сфере.

Вместе с тем мы на нашей практике видим, что запрос со стороны бизнеса к договорам счета эскроу есть. Могу также заметить, что упоминание об использовании счетов эскроу существует и на уровне нормативных актов, регламентирующих различные аспекты расчетов – в частности, по сделкам купли-продажи недвижимости, где прямо определена возможность использования эксроу-счета на период до регистрации перехода права собственности и завершения расчетов между сторонами [подп. 4.45.3 п. 4 разд. 4 гл. А ч. II Приложения к Положению Банка России «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 16 июля 2012 г. № 385-П. – Ред.]. Более того, размер возмещения по вкладам на эскроу счетах, используемых в сделках купли-продажи недвижимости, значительно выше, чем по обычным счетам [ст. 11, 12.1 Федерального закона от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». – Ред.]».

Давая оценку положениям о договоре счета эскроу в российском законодательстве, Анастасия Малюкина считает, что у него есть перспективы для развития: «На мой взгляд, хотя сложившейся практики за более чем год его существования пока нет, у этого института есть хорошее будущее, и я не исключаю, что в ближайшее время законодатель все же решит расширить сферу его применения, и, возможно, мы доживем до того момента, когда и у нас, в российском праве, будут реализованы такие специфические конструкции, как, например, эксроу исходного кода программного обеспечения, которое применяется в лицензионных отношениях за рубежом».

Некоторые особенности использования договора счета эскроу

Решив обратиться к данному институту при совершении сделки, стороны могут столкнуться с рядом нюансов. Рассмотрим некоторые из них.

На договор счета эскроу распространяются общие основания изменения договора. Это значит, что он может быть изменен:

Истечение срока действия – главное основание прекращения договора счета эскроу (п. 1 ст. 860.10 ГК РФ). Как правило, этот срок указывается в тексте самого договора. Но основаниями закрытия счета эскроу могут стать и иные обстоятельства (п. 2 ст. 860.10 ГК РФ) – например, признание физического лица недееспособным, ограниченно дееспособным или безвестно отсутствующим, а также ликвидация юридического лица и т. д.

По общему правилу при закрытии счета эскроу, если нет оснований для передачи денег бенефициару или иное не предусмотрено договором, остаток денежных средств перечисляется или выдается депоненту (п. 2 ст. 860.10 ГК РФ).

Момент банкротства (несостоятельности) кредитной организации, являющейся эскроу- агентом, напрямую влияет на то, кто именно, депонент или бенефициар, должен встать в реестр кредиторов. Если обстоятельства, при которых денежные средства должны быть списаны со счета, еще не наступили, то в реестр, по мнению старшего партнера адвокатского бюро Forward Legal Алексея Карпенко, должен вставать владелец счета (депонент). Если же такие обстоятельства уже наступили, то – бенефициар.

Станет ли эскроу дороже аккредитива?

Эксперты не исключают, что стоимость услуг по ведению счета эскроу действительно может быть выше стоимости аккредитива, поскольку в рамках договора эскроу к банкам предъявляется больше требований. Но с равной долей вероятности цена может быть и ниже, если учитывать систему гарантий по вкладам, которую предоставляет сторонам счет эскроу. На данный момент средняя стоимость открытия счета эскроу составляет 2,5 тыс. руб., а внесение в договор изменений и осуществление платежа в счет его исполнения могут обойтись в сумму от 500 руб. до 2,5 тыс. руб. При этом, как правило, банк получает вознаграждение не из тех денежных средств, которые находятся на счете эскроу (п. 3 ст. 860.7 ГК РФ).

Вместе с тем Анастасия Малюкина убеждена, что расценки, в первую очередь, будут зависеть от того, насколько сложные отношения урегулированы в рамках каждого конкретного договора. «Когда только начинала изучение этой темы, увидела, что лишь единичные банки решили предоставлять такую услугу. При всем уважении к банковской системе я озадачилась, потому что когда мы говорим о том, что возможность выбора эскроу-агента ограничена, это создает определенные риски в реализации института. Как бы мы с вами ни хотели использовать счет эскроу, нам нужен третий, эскроу-агент. И если он не готов предоставить нам соответствующую услугу, если он чего-то боится или не уверен в том, насколько законодательство позволяет ему применять те или иные механизмы, то он в эти отношения вступать не будет. Поэтому я думаю, что сейчас вопрос тарифов – это вопрос политики, которую выберут банки», – рассуждает она.

Полина Лебедева также исключает возможность установления точного тарифа, поскольку договор счета эскроу – не массовый стандартизированный продукт. «Этот договор составляется пока под конкретный запрос. Безусловно, уже это обстоятельство требует гораздо больших трудозатрат со стороны банков и более высоких операционных издержек на поддержание этого продукта. Поэтому может получиться, что действительно такая вот сшитая на заказ одежка будет стоить дороже, чем костюм, сшитый на фабрике. Но опять же это вопрос рынка и практики», – считает эксперт.

При этом директор по правовой и корпоративной работе компании ЗАО «Русатом Оверсиз» Константин Кряжевских, ориентируясь на международную практику, придерживается мнения, что стоимость ведения счета эскроу в любом случае запредельной не будет.

Эскроу-счет – что это простыми словами, что поменялось в ДДУ

Содержание

Эскроу-счет – как открыть и когда им пользуются

При совершении крупных сделок, например, покупке квартиры, каждый опасается за свои деньги, за честность продавца или компании-застройщика. К сожалению, случаи, когда люди теряют средства и не становятся собственниками недвижимости, время от времени случаются. Для безопасности подобных сделок банк может предоставить эскроу-счета. При этом он сам становится третьей стороной и отслеживает исполнение всех договорных обязательств. Рассмотрим варианты применения эскроу-счетов при приобретении недвижимого имущества на вторичном рынке или долевом строительстве, а также их отличительные особенности в сравнении с аккредитивами.

Эскроу-счета – что это? Объясним простыми словами

Самый щепетильный момент в любой сделке с вторичным жильем – оформление документов. Денежная сумма слишком велика, чтобы носить ее с собой и в нужный момент обменять на подписанные документы. Все время, пока идет оформление, и покупатель, и продавец испытывают страх остаться ни с чем. Этого-то момента и позволяют избежать банки с открытием эскроу-счета и возложением на себя обязательств по сопровождению сделки.

Когда существует договоренность о купле-продаже недвижимого имущества, покупатель (депонент) и продавец (бенефициар) отправляются в банк, что оказывает услугу эскроу и именуется эскроу-агент. Происходит заключение трехстороннего договора. Депонент кладет на эскроу-счет необходимую сумму. При этом четко прописываются условия, при которых право пользования переходит к продавцу. Банк сохраняет сумму на эскроу-счете до завершения сделки и следит за соблюдением всех условий.

Простыми словами, эскроу-счет – это счет, куда покупатель кладет деньги, а продавец их снимает, но после выполнения всех оговоренных заранее условий. Открывается он на срок до пяти лет. При этом банк отвечает за сохранность средств и честность выполнения всех обязательств. На сегодняшний день это – самый безопасный вариант оформления сделок с недвижимым имуществом.

Подробная информация об эскроу-счетах раскрывается в статье 860.7 ГК РФ. В ней говорится об особенностях оформления договора, порядке его закрытия, особенностях перехода права управления деньгами, находящимися на счетном балансе.

Применение эскроу-счета при приобретении недвижимости

В договоре при открытии такого счета обязательно прописываются полномочия финансового учреждения. Здесь возможны два варианта:

Банк без обязательства следит за правильностью оформления документации. В этом случае его представитель только проверяет наличие полного пакета, перечисленного в эскроу договоре. Если все документы на месте, считает обязательства выполненными и передает деньги в распоряжение продавцу. При этом впоследствии может оказаться, что какие-то бумаги не были оформлены надлежащим образом. Это может принести как необходимость переоформления, так и проблемы с законностью сделки. Особенно это актуально при покупке недвижимости на вторичном рынке.

В договоре в обязанности эскроу-агента входит проверка законности и правильности оформления документов. Тогда юрист банка перед признанием сделки совершенной проверит каждый документ на подлинность, правильность оформления и соответствие действующему законодательству. В этом случае, во-первых, сводятся к минимуму риск спорных вопросов в дальнейшем, а во-вторых, если они все-таки возникнут, можно будет требовать от финансового учреждения выполнения обязательств в полном объеме. Именно из-за этой обязанности контроля над сделкой не все банки имеют право открывать эскроу-счета.

Если во время оформления сделки возникают какие-либо сложности с документами, например при выписке несовершеннолетних жильцов из квартиры во время приобретения вторичной недвижимости, доступ к финансам возможен лишь для покупателя. Продавец имеет право на снятие денег после проверки банком документов по сделке и признания ее завершенной. При необходимости внесения изменений в договор эскроу это можно сделать в заранее оговоренной форме по соглашению всех трех сторон либо по судебному решению.

Эскроу-счет открывают на строго определенный срок, после окончания сделки он закрывается. Возможно досрочное расторжение по включенным в договор причинам. Тогда деньги возвращаются к покупателю, если не предусмотрены другие варианты.

Особенности работы с эскроу-счетами при долевом строительстве

Согласно изменениям в статье 214 ФЗ с 1 июля 2019-го вложения покупателей, участвующих в долевом строительстве, застройщик может получить лишь с эскроу-счета. Это позволяет избежать ситуаций с обманутыми дольщиками. Счета застрахованы, здание возводится на средства строительного концерна либо финучреждения, если используется кредит. К застройщику финансовые вложения с эскроу-счета переходят в течение десяти дней после сдачи многоквартирного дома.

Если договор долевого строительства расторгнут, средства с эскроу-счета возвращаются участнику (покупателю), или, если он брал кредит – в кредитную организацию. Порядок возврата должен быть заранее отражен в договоре. Ситуация с обманутыми дольщиками больше не будет повторяться. Если застройщик не в состоянии достроить дом самостоятельно, то банк найдет средства и возможности. Покупатель получит свою недвижимость. Если все-таки будет принято решение о прекращении строительства, то деньги в полном объеме вернутся на счет покупателя. При смене застройщика, по желанию, покупатель сможет как вернуть свои деньги, так и дождаться назначения нового застройщика и получить, в конце концов, свою квартиру.

При наследовании или перехода права владения по судебному решению, если участник долевого строительства надумал переуступить права на недвижимость, то к новому претенденту на жилье переходят все прежние обязательства.

Следует знать, что процентов по эскроу-счету банк ПОКА не начисляет. Вознаграждение банку не выплачивается. Деньги на эскроу-счетах подлежат обязательному страхованию. Сумма страховки – 10 000 000 рублей.

В случае если во время выполнения обязательств по эскроу-договору у банка будет отозвана лицензия или он разорится, возврат средств будет произведен в порядке и объеме, описанном в статье 177 ФЗ «О страховании вкладов физических лиц в банках РФ». К сожалению, если недвижимость стоила больше, чем 10 миллионов рублей, то превышающая сумму часть пропадет. Кроме того, покупателю придется доплатить ее продавцу или застройщику в полном объеме.

Могут ли с эскроу-счета списать деньги по долгам? Может ли эскроу-счет быть арестован?

В соответствии со статьей 73.3 (введена Федеральным законом от 26.07.2017 N 212-ФЗ) имущество, ценные бумаги и деньги депонированные на эскроу-счета защищены от всех видов взысканий! В том числе и налоговой!

Деньги на эскроу-счетах нельзя списать в качестве оплаты за алименты или в счет задолженности по налогам или задолженности третиим лицам. Однако, это не значит что такие счета можно использовать от различного рода уклонений! Дело в том что суд не может постановить списание денежных средств с эскроу, однако может наложить арест! В этом случае по завершении срока действия договора деньги со счета вы уже не получите — они уйдут либо застройщику при выполнении им условий договора, либо право получить деньги перейдет к кредиторам (или приставам).

То же самое правило действует и при депонировании имущества. Депонированное имущество или денежные средства нельзя взыскать не дождавшись окончания срока действия договора!

Начисление процентов по эскроу-счетам

На данный момент думой разрабатывается законопроект № 844913-7 (о процентах по счету эскроу). Планируется утвердить следующие изменения:

Отличие эскроу-счета от аккредитива

Аккредитив – это обязательства банка, по которым он обязан перевести на счет продавца деньги после полного завершения сделки и предоставления всех документов, это подтверждающих. Эскроу-счет – это сумма, внесенная покупателем и отданная банку на хранение до полного завершения сделки.

При расторжении договора по сделке, например, при смерти продавца вторичной недвижимости, разорении застройщика или иных обстоятельствах, при которых ее исполнение становится невозможным, эскроу-счет автоматически будет закрыт, при аккредитиве оснований для этого нет. Если сделка не завершена, деньги вернутся покупателю, если обязательства уже выполнены – продавцу. Этот момент очень четко может отследить банк. Кроме того, покупатель способен отозвать аккредитив, в этом случае продавец может остаться без денег.

Эскроу-счет можно закрыть по соглашению досрочно только, если присутствуют представители всех трех сторон. Контроль сделки банком защищает не только покупателя, но и продавца, риск мошенничества практически сведен к нулю. Аккредитив покупатель может закрыть в любое время по своему усмотрению.

Аккредитив – законодательно установленная процедура, не позволяющая отступлений по собственному усмотрению. Эскроу – это договор, который позволяет вносить изменения, причем, даже в процессе совершения сделки, если все стороны согласны. Например, при долевом строительстве, пока строится дом, покупатель принимает решение о переуступке права на свою долю другому человеку. Он согласовывает это с застройщиком, регистрирует переуступку в Росреестре, права на эскроу-счет переходят к новому дольщику. При аккредитиве банк проверяет только наличие документации. Для эскроу банк – гарант правильного оформления документов, законности сделки и выполнения договорных условий.

Эскроу-агенты

Не все кредитные организации оказались готовы к повышенным обязательствам перед клиентами. Пока услуги эскроу оказывают наиболее крупные банки. Согласно мировой практике это могут быть разные финансовые организации.

Работа агентов пока осложняется отсутствием опыта в судебных разбирательствах.

Если в эскроу договоре не была прописана ответственность банка за проверку документов, то финучреждение и не отвечает за законность сделки. То есть, если подписи на каких-либо документах при покупке вторичной недвижимости были подделаны, а банк принял эти документы, то его ответственности в этом нет, даже если впоследствии сделка будет оспорена в суде. В то же время, при долевом строительстве, финансовое учреждение, как правило, кредитует застройщика, законность всех документов проверена им очень тщательно.

При заключении эскроу договора нужно особенно тщательно изучать обязанности банка и, при неясных моментах, просить их разъяснить или расписать в договоре подробнее. В случае если эскроу банк прекращает свою деятельность во время сделки, то финансы со счета возвращаются депоненту, если обязательства уже были выполнены – продавцу.

Эскроу-счета используют не только при сделках с недвижимостью, но и в любых крупных проектах, например, в контрактах на выполнение работ или разработку проектов, при покупке долей или акций компаний.

Особенности использования эскроу-счета застройщиком

Как уже говорилось, застройщики теперь не могут использовать средства дольщиков для возведения домов. В договоре принимает участие третья сторона – банк, а средства на эскроу-счете заморожены до момента сдачи здания. Те строительные компании, которые успели согласовать проекты и получить деньги до вступления закона в силу, могут использовать их для постройки дома.

Работать с эскроу-счетами имеют право лишь строительные компании с большим опытом и стажем работы на рынке:

не менее трех лет работы;

от 10 тысяч квадратных метров сданного жилья;

административные расходы во время строительства не должны превышать 10% от всей суммы, необходимой для строительства.

Авансовые платежи не должны превышать 30%. При превышении этой суммы банк блокирует счет.

Ввод объектов в эксплуатацию должен происходить в определенные договором сроки. Если будет просрочена сдача хотя бы одного объекта из крупного жилого комплекса, в дальнейшем застройщик может лишиться права работать с эскроу-счетами.

Вопрос-ответ (20)

Скажите что лучше, акредетив или эскроу счет?

Когда застройщик может списать деньги с моего эскроу счета? ( квартира приобреталась год назад, долевое строительство). На сайте застройщика информация, что дом сдан, но никаких извещений мной не получено, соответственно квартира мной не принята и не подписан акт приема-передачи недвижимости. Деньги с эскроу счета сняты без каких-либо извещений, законно ли это?

При открытии эскроу счета принимаются ли наличные деньги? Или надо открывать текущий счет и перечислять на эскроу счет?

Эти вопросы регулирует ваш Застройщик. обратитесь к нему по порядку зачисления средств на Эскроу-счет по вашему объекту застройки.

Застройщик начал строить дом летом 20 года, при этом на эскроу поступает только 35000 руб за кв.м. А остальное собственно застройщику. Законна ли такая схема, если да, то насколько это опасно?

Вы же покупаете квартиру у физлица? Вам нужно с ним расплатиться, согласно договора цессии, так? Значит кредитные средства пойдут вашему продавцу, для расчета по договору.

Здравствуйте. Подскажите пожалуйста, если по ДДУ цену за недвижимость я должна внести на эскроу-счёт в рассрочку, то возможно ли досрочное внесение всей суммы по договору. В ДДУ про досрочную оплату ничего не говорится

Обратитесь к своему застройщику, в службу сопровождения клиентов. Либо в юротдел, договорной отдел

Добрый день! Рассматриваем покупку квартиру в новостройке со сроком сдачи в 2022 году, используя первоначальный взнос и ипотеку. Я так понимаю, в случае неисполнения застройщиком своих обязательств, все деньги со счета эскроу вернутся в банк. Первоначальный взнос я смогу получить. А вот что будет с деньгами, уплаченными на тот момент по ипотечному кредиту. Получу ли я их обратно? Если да, то всю уплаченную сумму или какой-то процент? Спасибо!

Добрый вечер!

Возможно ли частями вносить на эскроу счет денежные средства при покупке квартиры?

купили квартиру в марте 2020г за наличные по договору дду теперь они требуют расторгнуть договор ссылаясь на то что они будут работать по эскору счету что нам делать

Как такое возможно? По ДДУ застройщик взял на себя обязательства передать вам квартиру. При перезаключении договора у вас есть гарантии что вы ее получите?

Вам нужно обратиться за сопровождением к опытному юристу по недвижимости, который имеет опыт и с защитой прав потребителей.

Только так.

В начале статьи сказано: «Денежная сумма слишком велика, чтобы носить ее с собой и в нужный момент обменять на подписанные документы», но ведь эту сумму всё равно надо вносить, а значит принести её с собой или как?

Покупаю Квартиру по ДДУ и открываю эскроу счёт с аккредитивом в банке, какая вероятность и что может случиться что банк не вернёт деньги при условии банкротства компании застройщика

Открыла эскроу-счёт для ДДУ в банке. По условиям договора деньги перечисляются банком с определённого счета. Но по своей ошибке я отправила на этот счёт ещё деньги. Сейчас на счету больше денег, чем предусмотрено договором ДДУ. Как это отразится на счёте. Свершится ли сделка в э то м случае

Добрый день!если застройщик строит за счет банковского кредита (проектного финансирования),то только в этом случаи средства дольщиков замораживаются на Эскроу счетах? а если застройщик работает по старой схеме, то получается что требовать страховку в виде эскроу счета я не могу? где-то можно уточнить информацию за счет собственных средств строит застройщик или за счет кредитных средств?

спасибо.

Нет, вы сможете настоять относительно эскроу.

Если ваш застройщик делает отчисления в Фонд, это значит они строят данный объект по предыдущей законной схеме. Те застройщики, у которых на момент ввода Эскроу-схемы уже был выполнен значительный объем работ (более 2/3), строят через привлечение средств дольщиков. Значит, это касается и выбранного вами дома.

Рассматриваем покупку квартиры, сдача 1 кв. 2021, первоначальный взнос+ ипотека ( все стандартно), я так понимаю ипотечные деньги будут лежать на эскроу счете- и в случае не сдачи дома уйдут обратно в банк, который дал ипотеку, а авансовый платеж который будет оплачен изначально как первый взнос застройщику- он тоже будет лежат на эскроу счете И в случае недосторя вернется? или он будет уплачен застройщику и в случае заморозки строительства я потеряю эти деньги??

Можете также предварительно ознакомиться с формой договора на открытие Эскроу-счета, который вы будете подписывать в Банке, указанном Застройщиком.

Скажите, пожалуйста, может ли государство заморозить деньги на эскроу-счетах, во всяком случае имеет ли право и насколько это вообще возможно в наше нестабильное время.Например, понадобятся средства на восстановление экономики после столь серьёзнейшего кризиса или еще что-нибудь.Примером служит кризис 90х, когда все вклады населения заморозили,а потом после разморозки и сильнейшей девальвации эти деньги уже сильно обесценились..

Здравствуйте!покупаю квартиру по ДДУ, просят открыть эсроу счёт до подписания дду.ннт в этом нарушения со стороны застройщика? Спасибо.

Обоснованно заявить возврат средств по вашему Дог консульт. услуг можно только на основе содержания подписанного вами договора, а также например, Закона о защите прав Потребителей. Он в частности, и регулирует те отношения между застройщиком и дольщиком, которые не попадают под 214-ФЗ.

Конечно, пока вами не подписан ДДУ, но имеется дог консульт. услуг, который возможно, также имеет функцию бронирования и фиксации цены, обратитесь к юристам Организации по защите прав Потребителей.

Добрый день Александр. В договоре обязательно будет указан порядок расчетов между сторонами и если используется эскроу счёт,то будет прописан. Сейчас почти все застройщики перешли на эскроу счета,но есть исключения. Вам стоит напрямую задать вопрос в отдел продажи застройщика.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Ошибка при отправке вопроса. Попробуйте отправить еще раз.