Как накопить на старость

Если не верите в пенсию

Меня пугает старость, но не сама по себе, а из-за бедности.

Я редко встречаю пенсионеров в магазинах одежды, кафе, кино и аэропортах — как будто после 50 люди не развлекаются. Я привыкла видеть старость бедной.

Я выйду на пенсию лет через 30. Государственных выплат хватит, чтобы жить, как большинство пенсионеров. Но я не уверена, что с этим справлюсь.

Чтобы жить в старости лучше, я начала копить: откладываю 10% дохода на депозит. О том, куда еще можно вложить накопленные деньги, я спросила у аналитика Олега Свято.

Когда начинать

Кажется, чем раньше начнешь копить на старость, тем лучше. Но это не так: если начать слишком рано, пострадает карьера.

Если вам нет тридцати лет, вкладывайте в себя. Американский психолог Мэг Джей в книге «Важные годы» говорит, что именно период до 30 лет самый важный для карьеры. Поэтому вкладывайте в профессиональное развитие: покупайте книги, инструменты, курсы, а пенсионные накопления оставьте на потом.

Сколько копить

Определитесь, какую сумму копить и к какому сроку. Для этого ответьте на три вопроса.

Сколько вы будете тратить в старости? Вы будете тратить больше, чем сейчас: в старости придется платить за лекарства и врачей. Или, наоборот, меньше, если откажетесь от путешествий, модной одежды и обедов в кафе. Я для расчетов возьму 32 000 руб. — среднюю зарплату по России за январь.

Сколько планируете прожить? По данным Росстата, средний срок жизни в России — 71 год: 77,2 года у женщин и 65,6 лет у мужчин. Добавьте несколько лет, если вы спортсмен или оптимист. Для расчетов я возьму 75 лет.

Ожидаемая продолжительность жизни при рождении, РосстатXLS, 30 КБ

Когда собираетесь перестать работать? Официально в России женщины выходят на пенсию в 55 лет, а мужчины — в 60. Подумайте, в каком возрасте вы собираетесь закончить карьеру. Я возьму цифру 60.

Теперь посчитайте, какую сумму вам нужно накопить:

Если я буду откладывать 16 000 руб. в месяц, моя негосударственная пенсия на остаток жизни будет 32 000 руб. в месяц. Чтобы откладывать меньше и получать в старости больше, придется работать после 60 лет.

Открыть депозит

Проще всего открыть банковский вклад со штрафами за расторжение. Вы будете класть деньги на счет каждый месяц, а забрать раньше времени не сможете.

Мы сделали калькулятор, который поможет рассчитать, сколько вам нужно откладывать на банковский счет, чтобы к старости накопить прибавку к пенсии.

Все расчеты даны в сегодняшних ценах с поправкой на инфляцию. Мы допускаем, что ваши накопления будут на 2% опережать инфляцию. Например, вы будете хранить деньги на вкладе под 7% годовых при инфляции в 5%. К моменту выхода на пенсию на вашем счете накопится сумма, которой вам хватит до конца жизни. На пенсии вы каждый месяц будете снимать со счета нужную сумму, а на остаток по-прежнему будет начисляться банковский процент.

Преимущество депозита — простота.

Чтобы открыть вклад, выберите надежный банк, зайдите в его офис или на сайт, подпишите договор. Потом каждый месяц пополняйте счет, а когда срок депозита закончится — откройте новый.

Если у вас большая сумма, всё не так просто. Недостаточно положить деньги на счет, нужно все контролировать:

1,4 млн рублей — максимальная сумма, которую можно хранить на одном счете. Если вы положите по 1,4 млн в три банка, и они одновременно обанкротятся, вам возместят 4,2 млн.

Недостатки — большой соблазн и низкая доходность.

Соблазн появится через 5-6 лет, когда закончится срок депозита и нужно будет переложить деньги на новый. Если у меня в руках окажется сумма, которой хватит на покупку мотоцикла Yamaha, я не уверена, что смогу поступить правильно.

Другая проблема — низкая доходность. Получить доходность выше инфляции удается только на долгосрочных депозитах с капитализацией процентов. На краткосрочных вкладах деньги медленно сгорают.

Как хранить деньги почти без риска

Чтобы деньги в банке не обесценивались, храните их в трех валютах: например, рубль, доллар и евро. Но даже в этом случае депозит только спасет накопления от инфляции, но не поможет их увеличить.

Рассмотреть частные фонды

Негосударственные пенсионные фонды созданы, чтобы хранить сбережения на старость. Сначала вы отчисляете деньги в фонд, а потом, когда состаритесь, он платит вам пенсию. Нужно только один раз выбрать программу.

Фонды созданы специально для пенсионных накоплений, поэтому у них всё продумано.

Подход гибкий: зарабатываете много или мало, до пенсии осталось 30 или 5 лет, вы хотите оставить наследство или нет — на каждую ситуацию у фондов найдется подходящая программа.

Деньги можно перечислять на счет автоматически: написать заявление, чтобы бухгалтерия отправляла часть вашей зарплаты в фонд. Это значит, вы не забудете отложить деньги, не потратите их на мотоцикл или экстренный случай. Скоро вы забудете об отчислениях, а они будут потихоньку накапливаться.

Недостатки — низкая доходность и с надежностью не всё в порядке.

Доходность у фондов даже ниже, чем у депозитов. В 2014 году она составила 6,5%, а инфляция 11,4% — пенсионные накопления обесценились. Возможно, через 30 лет вы получите из фонда значительно меньше денег, чем ему отдали.

С надежностью всё сложно. Фонды, как и банки, защищены системой страхования вкладов: это значит, при банкротстве вам вернут деньги. Но, в отличие от банковских депозитов, у пенсионных фондов доходность не фиксированная — она зависит от того, насколько удачно фонд вложит деньги. Доходность таких вложений может быть и отрицательной. Поэтому беспокоиться стоит не только о возможных банкротствах, но и о потерях от неудачных вложений. Такие потери нельзя предсказать, но можно прогнозировать.

Три проблемы российских фондов

Не во что вкладывать. Пенсионные фонды зарабатывают на долгосрочных инвестициях: вкладывают в низкорисковые ценные бумаги, недвижимость, инфраструктуру. Люди отдают им деньги не на 3-5 лет, как банкам, а на 25-35 лет. В России пока никто не планирует с таким горизонтом. Нет предприятий, которые имеют план на 30 лет. Нет уверенности, что через 30 лет мы вообще еще будем здесь. Вкладывать на 30 лет не в кого.

Фонды не получают государственной поддержки. В 2008 году началась пенсионная реформа: часть обязательных пенсионных отчислений разрешили передавать в управление частным компаниям. Это поддержало неправительственные фонды, но сейчас проект заморожен, и непонятно, продолжится ли эксперимент.

У российских фондов мало денег. В Европе и США неправительственные фонды составляют около 10% ВВП, в России — меньше процента. Крупные компании хотят работать с крупными партнерами, поэтому не зовут бедные пенсионные фонды в свои проекты. Фонды не могут уравновесить риски: денег слишком мало, чтобы распределить их по разным направлениям. У фондов слишком большие издержки: приходится арендовать офис, платить операционистам, секретарям и уборщикам. Все это снижает доходность фондов и делает их менее надежными.

Купить квартиру

Это сработает, если купить жилье в мегаполисе или в развивающемся регионе: Новой Москве, Дальнем Востоке. Арендная плата за однушку покроет ⅔ ежемесячных расходов — если добавить государственную пенсию, хватит на жизнь.

Преимущества — надежность и радость для внуков.

Квартира никуда не денется, не исчезнет из-за девальвации. Последние 30 лет цена на недвижимость в крупных городах растет.

Недостатки — долго окупается и много возни.

Арендная плата окупает квартиру за 15-20 лет, с ипотекой — дольше. Если вы всю жизнь откладывали на квартиру, то за время старости не успеете вернуть потраченные деньги. В таком случае проще не копить на квартиру, а просто складывать деньги на депозит. Разве что квартира не закончится, как деньги на депозите, а останется внукам.

Из-за нового налога на недвижимость квартира обойдется дороже. Сейчас налог на двухкомнатную квартиру в центре Москвы — 400-500 рублей, а в 2021 году он превысит 5 тыс. рублей.

Возиться с жильцами — работа, я бы приравняла ее к неполной занятости. Придется постоянно ремонтировать квартиру; следить, чтобы жильцы ничего не ломали и платили вовремя; решать конфликты с соседями и бюрократические вопросы. Если вы просто отдадите квартиру жильцам, через несколько месяцев придется оплачивать ремонт, разбираться с налоговой и искать новых жильцов.

Вложить в акции

Изучите фондовый рынок, откройте счет в брокерской компании и купите акции, которые покажут рост в долгосрочной перспективе. Забудьте о них на 2 года, потом скорректируйте стратегию, если понадобится.

Преимущество — высокая доходность.

Акции могут приносить и 200% прибыли, но я бы не стала на это рассчитывать. Подойдут вложения с минимальным риском, чтобы из-за одной ошибки не потерять накопления. А там, где минимальные риски, меньше доходность.

Купить акции может любой, но, чтобы на них заработать, придется несколько месяцев разбираться в экономических терминах и показателях. Даже если вы купите голубые фишки, это не гарантирует доход. Газ и нефть росли последние 20-30 лет, но в 2015 году Газпром отчитался с убытками — перспективы у сырьевого рынка на 5−10 лет неопределенные.

Волшебной таблетки нет, и главная причина этого — краткосрочное мышление. Это у нас на всех уровнях: от президента и премьера до бездомного. О какой старости вообще можно говорить, если мы не знаем, чем будем заниматься через три года?

Решение одно — начать думать о долгосрочной перспективе. Учить этому детей и безжалостно стыдить тех, кто этого не делает. Нет никого, кроме нас, кто обеспечит нам в России спокойную старость.

Урок № 39. Как накопить на пенсию самостоятельно?

Пенсия еще не скоро? Если так размышлять, то на заслуженном отдыхе можно оказаться ни с чем. Разбираем, как государство мешает нам стать обеспеченными пенсионерами и что можно предпринять.

Почему у вас не будет (нормальной) государственной пенсии

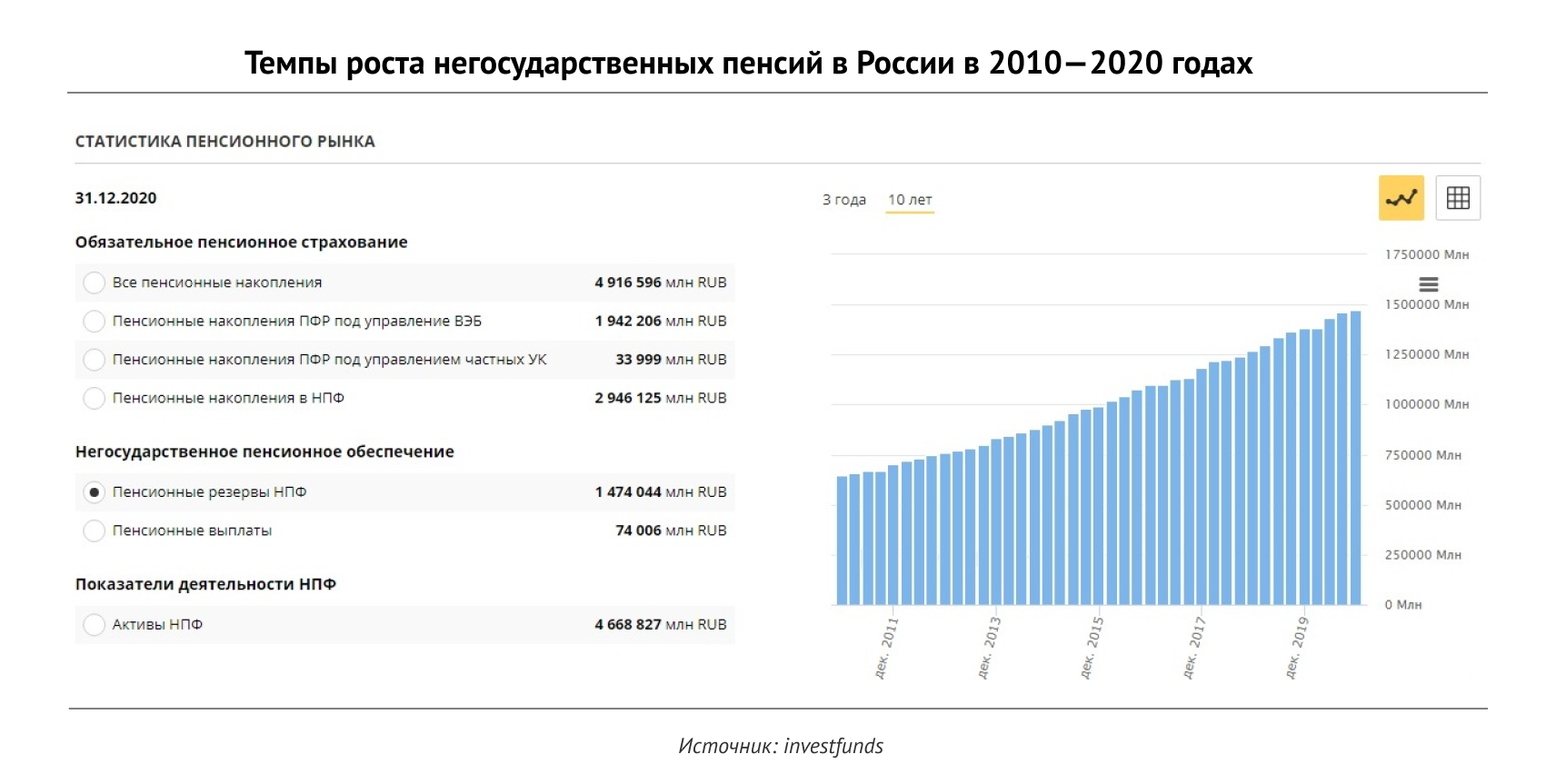

В России де-факто действует советская модель с поправкой на рыночные отношения. Каждый месяц в режиме реального времени государственный фонд (ПФР) собирает взносы с официально работающих граждан, добавляет недостающую сумму из нефтегазовых и прочих доходов бюджета и сразу же выплачивает эти средства пожилым и другим нуждающимся (например, 12 млн инвалидов). Это значит, что долгосрочных накоплений, или резервов, под каждого трудящегося просто не существует, если не считать 3,4 трлн рублей, которые удалось собрать гражданам в рамках накопительной пенсии до 2015 года, когда эта возможность была заморожена.

Получается, что размер будущей пенсии зависит больше не от того, насколько усердно сейчас работает ее получатель, а от того, каковы будут доходы бюджета и сколько работающих граждан останется к моменту его выхода на пенсию. Если в начале 1980-х в России было 27 млн пенсионеров, то к началу этого века их стало 38 млн, а к 2020 году — уже 44 млн. Число официальных работников в те же годы составляло соответственно 83 млн, 65 млн и 61 млн человек. Иначе говоря, во времена позднего СССР каждого старика обеспечивали более двух трудящихся, а спустя 40 лет — чуть более одного. И это несмотря на то, что возраст выхода на пенсию за то же время уже начали постепенно поднимать.

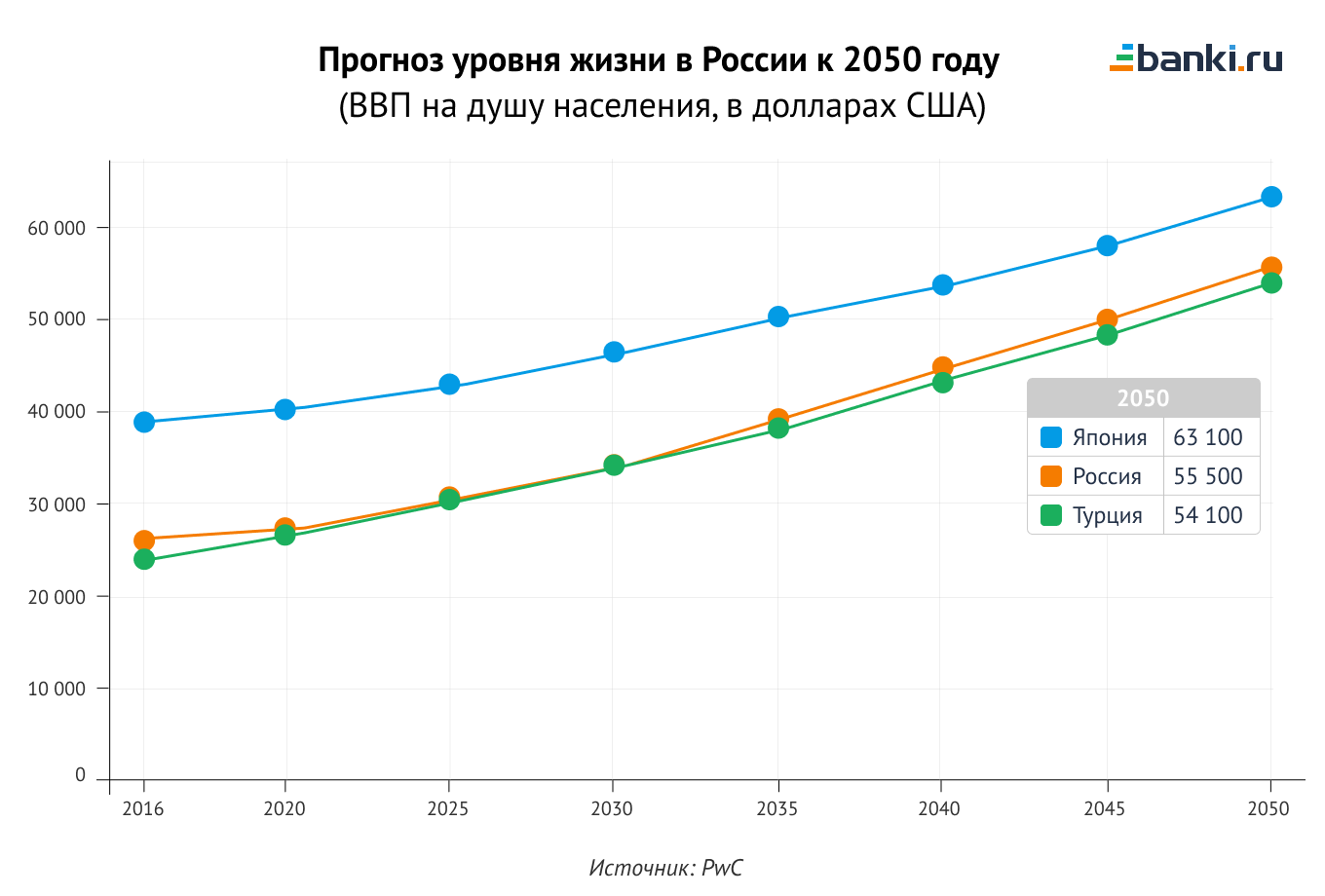

Из этого следует, что государственная пенсия имеет естественный предел. Россия к началу 2020-х годов тратила на выплату пенсий около 10 трлн рублей, что составляло почти 10% ВВП и больше четверти консолидированного бюджета. Это один из самых высоких уровней в мире — наряду с Японией, которая пребывает в кризисе несколько десятилетий подряд. Экономика России, как и японская, на больших отрезках времени не растет. Незадолго до начала пандемии 2020 года размер российского ВВП составлял 1,7 трлн долларов — столько же, сколько в 2008 году. Это объясняет, почему ПФР так сложно наращивать выплаты: раз нет роста производства, то нет реального роста зарплат, а с ними и размера пенсий.

Пенсионный возраст и другие реформы

Власти пытаются хоть как-то стабилизировать пенсионную систему. Россия пережила три большие пенсионные реформы, несколько малых и готовится провести еще как минимум одну. Если перечислить кратко, что произошло за весь постсоветский период, то можно уложиться в такую схему:

— в 2002 году понятие стажа обнулили, все прежние трудовые заслуги привели к среднему значению, чтобы суммировать заработки в советских рублях и «миллионные» доходы 1990-х годов;

— с того момента пенсия стала формироваться из взносов, а не исходя из стажа, а потому стала зависеть от размера зарплаты: чем больше зарабатываешь в молодости, тем больше получаешь в старости, — это было в новинку;

— тогда же появилась накопительная пенсия: треть взносов уходила на личный счет гражданина (еще две трети — на выплату другим пенсионерам), эту особую часть можно было инвестировать, выбирая управляющую компанию или фонд;

— в 2015 году накопительную часть «заморозили» (перестали пополнять), объяснив тем, что ПФР нуждается в деньгах, а будущим пенсионерам все их взносы засчитают в виртуальных баллах. При этом сами накопительные взносы не отменили, они просто используются на оплату пенсий нынешним пенсионерам;

— в 2019 году повышен пенсионный возраст, по тем же причинам: у ПФР растет дефицит бюджета. В качестве компенсации тем, кто уже вышел на пенсию, дали внеочередную прибавку к пенсиям. Повышение возраста выхода на заслуженный отдых растянули на десять лет;

— с того же года Минфин, ЦБ и ряд профильных ведомств продвигают идею дополнительных взносов на пенсию, которая будет полностью индивидуальной и инвестиционной — в дополнение к существующей обычной страховой пенсии.

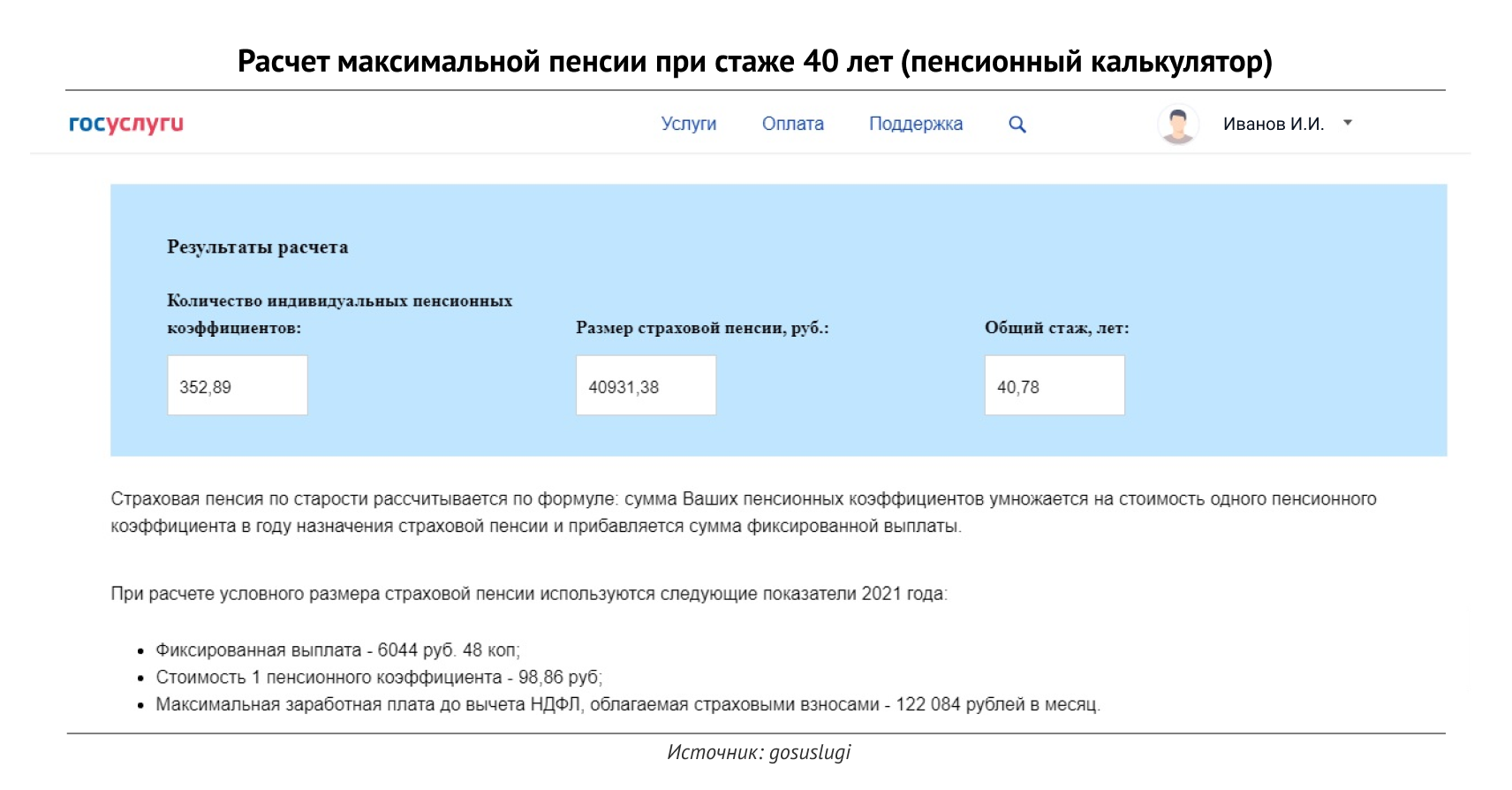

Выбор у россиян простой: начать копить на пенсию самостоятельно или положиться на государственное обеспечение, которое, как обещают власти, составит максимум 40% средней заработной платы (это официальная цель последней реформы). Исходя из этого, ожидаемый средний размер будущей солидарной пенсии в ценах 2020 года — чуть больше 20 тыс. рублей. Для людей с заработками выше среднего лимит составляет примерно 40 тыс. рублей. Если это вас устраивает, то дальше можно не читать.

Сам себе ПФР

Опыт наиболее продвинутых в финансовом плане стран показывает, что государственное обеспечение не может быть высоким. Есть страны типа Люксембурга, где коэффициент замещения (процент зарплаты, который возвращается работнику в виде пенсии) приближается к 100%, но большинство западных государств платит пожилым из бюджета те же 30—40% среднего по стране заработка, что и Россия. Единственная причина, по которой их пенсионеры относительно богаче российских, — это накопительная прибавка от инвестиций.

Она существует в разных форматах (корпоративная, частно-страховая, персонально-брокерская), но работает везде схожим образом: человек делает взносы сверх обязательного минимума, получая за это льготы по налогам, накапливает личный капитал, инвестируя его в ценные бумаги, и в старости получает его обратно в виде ренты. По данным американской Survey of Consumer Finances, около половины семейных пар в возрасте старше 65 лет имеют накопления, в среднем на сумму 426 тыс. долларов. Этих денег достаточно, чтобы генерировать процентный доход более 2 тыс. в месяц (это примерно 40% среднего дохода работающей семьи).

В России в базовом виде существуют все те же инвестиционные инструменты, что и за рубежом: от шаблонных пенсионных планов до индивидуальных счетов и портфелей. Поэтому общая стратегия будущего российского пенсионера мало отличается от стратегии немца, японца или американца. Сформировать капитал на старость можно одним или несколькими способами, которые будут зависеть от суммы, срока, возраста человека и его сферы занятости. Вот перечень основных тактик и инструментов.

— откладывать деньги на вклад в банке;

— регулярно покупать наличную валюту;

— регулярно покупать золото в монетах;

— купить недвижимость под сдачу в аренду.

Инвестиции без активного участия:

— открыть индивидуальный пенсионный план (в НПФ);

— купить полис накопительного страхования жизни (НСЖ);

— отдать средства в доверительное управление (ДУ);

— вложиться в структурный продукт (в том числе в ИСЖ).

Инвестиции под личным контролем:

— вкладывать в фонды акций, облигаций, золота и недвижимости;

— отбирать и покупать отдельные облигации;

— отбирать и покупать акции отдельных компаний.

На практике традиционные инструменты позволяют сохранить, но не приумножить капитал. Депозиты, недвижимость и валюта растут примерно на уровне рублевой инфляции (если считать за последние десять лет), золото также защищает от обесценения доллара. Инвестиции «без погружения» (в особенности НПФ и НСЖ) тоже показывают доходность на уровне инфляции, но при этом имеют встроенную «защиту» от самого инвестора (досрочно их закрывать не выгодно). Управление собственным счетом через покупку ценных бумаг — самый гибкий способ и наиболее выгодный. Доходность фондового рынка обгоняет инфляцию рубля более чем в 2 раза, а инфляцию доллара более чем в 4 раза.

Стратегия с разворотом: период накопления и период пенсии

Общая логика пенсионных инвестиций такова: чем моложе человек (то есть чем дальше момент выхода на пенсию), тем больше вложений он может направить в самые доходные (но и более рискованные) инструменты, а чем он старше, тем эта доля отчислений меньше. Поэтому вполне нормально, если мы формируем портфель для того, кому чуть больше 20 лет, почти целиком из акций, а к его 60-летию постепенно доводим долю облигаций до 70—80%.

При выходе на пенсию тактика должна измениться на противоположную: долю акций снова начинаем наращивать, а облигаций — сокращать. Этот метод предложен европейскими экономистами на базе исследований, в том числе он часто упоминается в работах Оливье Скайе из Университета Женевы. Разворот стратегии по выходе на пенсию позволит сохранить капитал от обесценивания и обеспечить стабильный доход на следующие 30—40 лет. Это важно, ведь если инвестор окажется долгожителем, то он проведет на пенсии почти столько же времени, сколько зарабатывал трудовой стаж.

В цифрах это выглядит следующим образом. В возрасте с 25 до 65 лет человек откладывал по 10 тыс. рублей в месяц, инвестируя в акции и облигации в постоянно изменяющейся пропорции — например, 80/20 в самом начале пути и на 2% больше/меньше в каждый следующий год (78/22, затем 76/24 и т. д.). В среднем за весь период портфель будет иметь вид 50% на 50%. Защитная (облигационная) часть будет приносить около 2% сверх инфляции, растущая (из акций) — около 8%.

В среднем такие активы будут приносить +5% годовых выше инфляции, что позволит инвестору, вкладывающему 10 тыс. в месяц, накопить за 30 лет почти 8,4 млн рублей в нынешних ценах, из которых 4,7 млн будут процентным доходом и только 3,6 млн — его собственными взносами. С таким капиталом можно получать рентный доход от дивидендов и купонов в размере примерно 500 тыс. рублей в год, или более 40 тыс. в месяц. С учетом государственной пенсии (еще от 20 тыс. до 40 тыс. рублей) совокупный доход в старости у такого человека составит до 80 тыс. рублей.

Определяем долгосрочную финансовую цель

Основное препятствие в реализации описанной выше схемы — отсутствие у россиян опыта предыдущих поколений. Так, американские IRA (индивидуальные пенсионные счета) существуют с середины 1970-х, и их первым пользователям уже больше 65 лет. В России близкие аналоги этого механизма в виде индивидуальных инвестиционных счетов (ИИС) действуют только с 2015 года. Специальные счета не только позволяют получать налоговые льготы, но и защищают инвестиции от досрочного изъятия (пользователям это невыгодно) и от ликвидации брокера (как и на обычном брокерском счете, активы клиента всегда учитываются отдельно внутри депозитария). Кстати, подобрать брокера, чтобы открыть такой счет, можно здесь.

Главный плюс пенсионных инвестиций — они максимально просты в освоении. Как и любой долгосрочный портфель, его можно собрать буквально из двух-трех ценных бумаг — например, акций фонда на индекс Московской биржи и фонда на облигации российских компаний. Для тех, кто хочет на пенсии получать ренту в валюте, работает связка: фонд на индекс S&P 500 + фонд долларовых облигаций (российских или зарубежных компаний). В будущем инвестиции можно разнообразить за счет бумаг отдельных компаний, но с соблюдением выбранной пропорции. Также полезно иметь в портфеле небольшую долю (до 10%) в фондах на золото и недвижимость, особенно в годы низких ставок.

Впрочем, все эти расчеты не имеют никакого смысла, если у вас нет четкой стратегии, которой вы реально можете следовать. Как правило, в жизни есть много более срочных задач, чем будущая пенсия. Время — более важный ресурс в инвестировании, чем деньги. Так, вложение 10 тыс. рублей в месяц дает доход в 40 тыс. через 30 лет, но если начать за 20 лет до выхода на пенсию, то капитал и рента с него успеют вырасти только до 20 тыс. в месяц, а если за десять лет, то прибавка к пенсии составит всего 8 тыс. рублей.

Можно показать этот эффект иначе. Если вы хотите персональную прибавку к будущей пенсии в 40% текущего дохода через 30 лет, будьте готовы откладывать по 10% своего дохода в месяц. Если вам нужно выйти на те же параметры, но через 20 лет, то придется откладывать по 20%. А если до пенсии остается десять лет, то в лучшем случае соотношение инвестиций и дохода с них составит 1:1 (иначе говоря, 40% в месяц вложили — 40% получили). Очевидный вывод для инвестора с любым уровнем дохода: лучше откладывать на пенсию меньше, но раньше.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

«Сам себе пенсионный фонд»: 7 историй людей, которые планируют выйти на пенсию пораньше

Пенсия от государства вселяет мало оптимизма: сначала до нее надо дожить, а потом на нее как-то прожить.

Это истории читателей из Сообщества Т—Ж. Собраны в один материал, бережно отредактированы и оформлены по стандартам редакции.

Сформировать капитал, чтобы потом меньше напрягаться

На работе занимаюсь автоматизацией учета с помощью «1С». Первые три года приходилось жертвовать почти всем — многие в консалтинге в той или иной форме этим страдают.

В отношении пенсии у меня нет конкретных целей или планов. Но совершенно очевидно, что тянуть прежний ритм после 35 будет практически нереально. Так что буду делать то же самое, но меньше напрягаться.

Составить план на десятилетия вперед, чтобы потом заниматься семьей и преподавать

Я разработчик интерфейсов. Хороший разработчик — соответственно, неплохо зарабатываю. В самом начале карьеры, чтобы стать конкурентным на рынке и начать получать приличные деньги, мне приходилось вкалывать без выходных и перерывов на обед. Но, так как моя работа предполагает сидячий образ жизни, то уже к 25, несмотря на регулярные занятия спортом, у меня начались проблемы с позвоночником.

Сейчас нам с супругой по 32. Не знаю, на сколько меня еще хватит, поэтому хотелось бы выйти на пенсию как можно раньше. Планирую стать пенсионером после 45 плюс-минус два-три года. Жену тоже по возможности отправил бы на «пенсию» пораньше. Все зависит от того, как быстро получится накопить необходимый капитал для получения пассивного дохода, достаточного, чтобы сохранить комфортный уровень жизни: не обращать внимания на ценники в магазинах, не падать в обморок от стоимости билетов в театры и музеи, путешествовать пару раз в год или вообще снять жилье где захочется.

На внезапно свалившееся наследство или разработку гениального продукта, который я за круглую сумму продам «Яндексу» или «Гуглу», особо не рассчитываю, поэтому выход один: дисциплина и тщательное планирование. Проанализировав все доходы и расходы за несколько лет, нам удалось прийти к комфортному, но при этом экономному уровню жизни, и сейчас мы тратим меньше, чем откладываем. У нас есть план по доходам и расходам на десятилетия вперед. Но это марафон, а не спринт: нет смысла разрываться, впахивая по 80 часов в неделю. Главное — поддерживать комфортный баланс между работой и личной жизнью и следовать плану по доходам: перевыполнил — отлично, не успеваешь — поднажми.

Выйдем на пенсию еще молодыми, дети еще будут школьниками, поэтому планы просты: как можно больше времени проводить с семьей, готовить на террасе загородного дома мясо и овощи, выращивать яблоки и гнать кальвадос. Может быть, получить педагогическое образование и пойти в ближайшую школу учителем информатики. А пока позволяет здоровье — путешествовать и много гулять.

Откладывать половину зарплаты, чтобы уволиться в 50-й день рождения и улететь в теплую страну

Планирует выйти на пенсию: в 50 лет

Ожидаемая пенсия: от 100 000 Р в месяц

Необходимый капитал: 🌚

Сейчас мне 31 год, на пенсию выхожу в 50 лет. В начале года начал откладывать и инвестировать деньги на достижение этой цели.

Моя «пенсия» должна быть не менее 100 000 Р в месяц — это на сегодняшний день, без учета инфляции и при условии наличия жилья. На эту сумму можно позволить себе походы в кафе, кинотеатры, клубы или кружки для одиноких стариков, можно оформить подписку на готовое питание, клининговую компанию и путешествовать пару раз в год.

Я начал свой профессиональный путь в колцентре. Но спустя пару лет осознал, что если я ничего не предприму, то до конца дней своих буду ходить в туалет по расписанию. Открыл интернет, посмотрел, каким специалистам больше платят, понял, что программирование — это мое. И стал веб-разработчиком.

Будучи востребованным специалистом, не имея семьи или недееспособных родственников, формировать бюджет несложно. Самое трудное — удержаться от покупки топовых «яблочных» продуктов: деньги на ветер, но так хочется!

Я сам себе пенсионный фонд и не испытываю никаких лишений или сложностей. Просто работаю в свое удовольствие (иногда нет), получаю зарплату и половину сразу кладу в пенсионную корзинку, а остальное трачу или откладываю на крупную покупку или путешествие. Порой приходится жертвовать выходными, пятничными вечерами и ночами, чтобы повысить квалификацию и поднять зарплату.

Но это не жертва — это инвестиция.

На период, когда выйду на пенсию, ничего не планирую. 20 лет — большой срок, и неизвестно, в какой стране мы будем жить. Скорее всего, в 50 лет я просто уволюсь, прямо в день рождения. Все меня дружно и с завистью проводят. Улечу в теплую страну на пару месяцев, годик или несколько лет. А если вдруг заскучаю по коду или коллегам, устроюсь в контору с низкими требованиями и зарплатой или организую собственную чилл-компанию.

Вкладывать в ИИС и здоровье на максималках, чтобы потом стать фотографом и ездить по миру

Планирует выйти на пенсию: до 50 лет

Ожидаемая пенсия: 100 000—120 000 Р в месяц

Необходимый капитал: 20 000 000—25 000 000 Р

Начал задумываться о раннем выходе на пенсию лет пять назад, когда это еще не было модным. На эту мысль меня, как и многих, натолкнули книги Роберта Кийосаки, Бодо Шефера и Вики Робин. Посчитал, что для комфортного ничегонеделания нужно инвестировать 30% доходов в течение 15 лет. К тому времени мне будет за 50, хочется стать финансово независимым пораньше, поэтому сейчас откладываю половину доходов. Пока получается идти по плану и даже с небольшим опережением.

Чтобы можно было жить, а не существовать и пару раз в год путешествовать, как европейские пенсионеры, нужно 100 000—120 000 Р в месяц. Такой пассивный доход дадут 20—25 миллионов рублей под консервативные 6% годовых. И это еще без учета инфляции: с ней нынешние необходимые 100—120 тысяч через 15 лет превратятся в 400—500 тысяч. Хорошо, что магия сложных процентов работает и в обратную сторону. Плохо, что для достижения цели вместо консервативных 6% годовых требуются довольно спортивные +6% к инфляции.

В принципе, на скромную российскую пенсию я себе уже заработал.

Увлекаюсь фотографией, давняя мечта — опубликовать фото на обложке журнала вроде National Geographic. Это и есть мои планы на пенсию: ездить по миру и ловить редкие кадры, как Шон О’Коннелл в фильме «Тайная жизнь Уолтера Митти». Здорово, когда можно заниматься тем, что нравится, а не тем, за что платят. Это чувство финансовой независимости драйвит больше всего.

Инвестировать 200 000 Р в месяц, чтобы потом зимовать у моря, читать, вести блог и стать самозанятой

Планирует выйти на пенсию: в 45 лет

Ожидаемая пенсия: от 100 000 Р в месяц для себя и ребенка

Необходимый капитал: 30 000 000 Р

Я два в одном: с 18 лет получаю пенсию по заболеванию, а в 45 лет планирую выйти на пенсию за счет инвестиций.

В детстве у меня обнаружили тяжелую бронхиальную астму. Она была такая сильная, что даже учиться в школе я смогла только с пятого класса. До этого была на домашнем обучении. Родители решили оформить мне пенсию, только когда мне исполнилось 15 лет: до этого мама считала, что статус ребенка с инвалидностью помешает мне ассимилироваться в обществе. Сейчас моя пенсия как человека с инвалидностью третьей группы составляет 6865,05 Р ежемесячно. У меня есть бесплатный проезд в городском транспорте и проход в музеи со скидкой. Плюс перевела справку об инвалидности, сделала апостиль и теперь получаю скидки в европейских музеях и иногда — на шенгенскую визу.

По моим подсчетам, чтобы ежемесячно получать 100 000 Р с учетом инфляции, мне необходимо 30 000 000 Р — при условии, что жить я собираюсь до 85 лет. Это значит, что мне необходимо работать еще десять лет с сохранением текущего уровня доходов (300 000 Р ) и ежемесячных инвестиций (не менее 200 000 Р ).

Чтобы начать хорошо зарабатывать, мне потребовалось десять лет.

Я юрист в банке. Работа нервная, связанная с постоянными задержками в офисе и командировками в регионы. Работать начала еще во время учебы в вузе, но мой тернистый путь в профессии так или иначе всегда был связан с эмоциональными перегрузками и ненормированным графиком. У меня была личная практика, приносящая дополнительный доход. А в декрете я была всего два месяца — иначе я бы уже не вышла в офис на ту же должность. Имея кредит на квартиру, я не могла себе этого позволить.

Работа всегда была моим главным приоритетом. После рождения ребенка я выгорела, сейчас восстанавливаюсь. Хожу к психологу, пью антидепрессанты, учусь балансу между работой и личной жизнью.

На пенсии хочу жить на море, например в Таиланде, пока в Москве осенне-зимний период. У меня целый шкаф книг, которые я купила и все хочу прочитать, список фильмов. Мечтаю об искусствоведческой деятельности, буду вести блог, снова открою юридическую самозанятость. Через десять лет это будет приятный дополнительный заработок и возможность брать только интересные проекты. В целом строить планы в нестабильной экономике и в условиях повального сокращения сложно, но наличие финансовой подушки избавляет меня от нервного ожидания завтрашнего дня.

Жить на 20% от зарплаты, чтобы потом путешествовать, пока не надоест

Сейчас мне 33, а на пенсию я собираюсь в 34 или 35. Секрет в том, чтобы много зарабатывать, мало тратить и грамотно инвестировать все, что остается.

Я айтишник, работаю в банке в Москве. Карьера длится почти десять лет, но первые лет пять мне не приходило в голову, что можно тратить меньше, чем зарабатываешь. После каждого повышения первым делом спрашивал себя, что я теперь еще могу себе позволить. Потом понял, что если возьму ипотеку, то можно таким образом постепенно накапливать капитал — вдруг пригодится? Так я купил квартиру (которую потом продал).

Затем услышал о движении FIRE, и тут все встало на свои места. Я нашел главный ответ на вопрос о том, что я могу себе позволить: свободу.

Моя работа легче, а зарплата выше, чем у 95% населения страны. Конечно, требуются некоторые специальные знания, но в целом — ничего сверхъестественного. В общем, жаловаться не на что. Но по просьбе Т—Ж можно: в последнее время понял, что моя работа не самая веселая. Правда, сомневаюсь, что где-то еще мне будут столько платить, поэтому пока никуда не ухожу. Получается так называемая золотая клетка, с той лишь разницей, что я могу жить на значительно меньшие деньги, чем получаю. Сейчас я живу на 20—30% от зарплаты, остальное инвестирую.

На инвестиции была пущена квартира в Москве, а вместо нее куплен рюкзак, в котором теперь хранятся все мои вещи.

Инвестировать в два раза больше, чем тратить, чтобы потом заниматься творчеством и управлять капиталом

Планирует выйти на пенсию: в 40 лет

Ожидаемая пенсия: 48 000 Р в месяц

Необходимый капитал: 🌚

Я аналитик, много и старательно работаю, постепенно повышая доход. Не боюсь уходить на новую работу, несмотря на то что сложно покидать прекрасный коллектив и самого лучшего начальника. При возможности всегда работаю в выходной за двойную оплату. На другое направление работы не пойду, даже если потянет на творчество: чтобы выйти на приличный доход, нужны часы для совершенствования, а это время. Лучше дождусь «пенсии». А там уже буду работать и путешествовать, стану управлять своим капиталом и помогать другим управлять их капиталом. Мне интересна тема личных финансов и больно оттого, что многие ходят на нелюбимую работу и не живут, а выживают.

Пенсия. Как накопить на старость и стоит ли надеяться на государство. Разбираемся в запутанном пенсионном законодательстве

Алексей, всё верно сказал. Такие наивные мысли у людей,я ничего не хочу,ни семьи, ни детей,но хочу в 40 лет сидеть в теплой стране на берегу моря с домиком и пить бургундское. А дураки пусть пашут,но я то не дурак,я умнее всех. Чтобы накопить 1 млн$,даже с учётом инвестиций,это какие зарплаты должны быть? Но у этих товарищей зп 200-300 тыс,поэтому можно и рассуждать. А если у большинства Россиян она 20 тыс в регионах,до 40 в Москве,ипотека на 25 лет,двое детей,что ты с неё отложишь и проинвестируешь? Мне кажется,эти статьи пишут обычные люди,работающ где-то в инвесткомпании,для того чтобы больше людей несло деньги к ним инвестировать. А случится за 20 лет может всё что угодно,и кризисы и депрессии,и не дай бог 90-е,когда у людей стырили все кровные,такие как Чубайс(земля ему прахом). А люди их тоже собирали,копили по 30-40 лет.

ALEX, большинство россиян будет жить очень бедно и на пенсию выйдет поздно, но разве это повод на них равняться?

ALEX, На самом деле все реально, писал выше что я лично уже 15 лет на досрочной пенсии. То что ситуация у нас в стране (да и не только у нас) постоянно меняется это факт, как минимум за это время три раза пришлось менять стратегию инвестирования. Если начать думать о пенсии с первой зарплаты то вполне реально накопить нужную сумму, конечно когда полжизни позади сделать это труднее, но тоже возможно. Главное не класть все яйца в одну корзину и что бы они не просто лежали, а еще и приносили доход.

![]()

ALEX, Езжай на вахту и работай, ато все хотят в тепле сидеть, да с женой рядом и жалуются на зп в 20 тыс

ALEX, а почему Чубайсу земля прахом.

Сергей, за то что он «хороший чел», и один из тех кто у людей эти деньги тырил.

![]()

тьфунатебя, видимо вы давно в Крыму не бывали раз мечтаете о таком. Сам живу в Крыму около 30 лет, советую изменить свою мечту, чтобы потом не жалеть 🙂

Олег, я был в Крыму пару лет назад, и мне очень понравилось. Ещё вот дороги там отремонтируют, с водой порядок наведут и можно жить. Как раз лет через 10. 🙂

Алексей, раньше все яйца в три корзины было удачной диверсификацией)

Многие мечтают дожить до 60-80, даже по тексту в этой статье. А что если срок всего 45? Ну 50.

Мне 32. Последние 5 лет работаю почти без выходных. Наверно нужно просто поймать золотую середину и стараться жить здесь и сейчас с оглядкой на будущее, срок которого может быть не таким каким мы его видим сейчас

Владимир, согласен! Читаю эту статью аж мурашки по коже. Люди как будто выживают сейчас, а не живут, чтобы потом «полегче» было. Только вот, щас самые лучшие годы для авторов статьи. Самые молодые годы. В старости можно и на 20-30к перебиться ))

![]()

Олег, у меня тоже создалось впечатление, что «вот после выхода на пенсию начну веселиться по театрам, делать, что хочу, путешествовать и т д», а этого всего в 45-50-60 вообще будет хотеться? Это ведь сегодняшние желания, людей возраста 25-35. Потом все поменяется и превратится «да ну ее эту Индонезию таскаться по аэропортам, силы не те и не так уж надо уже туда». и так со многими планами, чем старше тем консервативнее мышление и меньше телодвижений хочется совершать.

![]()

TR, Как говорится «бойтесь ваших желаний, они могут исполнится»

iufimtseva, вам кажется что 50 это старость что ли )) Мне 46 и жизнь только начинается

Елена, я тоже так думала в 49.А через год все так сильно изменилось,что сама не поверила,что так быстро это бывает.

iufimtseva, Соглашусь что в 50-60 лет желания немного меняются, например с парашютом прыгнуть уже не хочется, но путешествовать хочется даже больше чем в молодости. Один мой знакомый в 76 лет занялся дайвингом и уже объездил почти все лучшие места для погружения на планете

Олег, согласна. Если так сильно хочется уехать в Таиланд или Камбоджу, это можно сделать и сейчас (когда границы откроют). В наше время все становится реальностью, главное делать, а не мечтать как будет хорошо через 30 лет. А если не будет? А если, не дай бог, болезнь настигнет страшная? Всего не предугадаешь

Ekaterina, Если болезнь страшная настигнет тогда деньги будут еще нужнее.

Олег, Вот я лично совершенно не жалею что потратил молодые годы на зарабатывания денег, эти годы прошли и к стати вспомнить о них есть что. Но зато сейчас я живу в достатке и у меня нет необходимости работать в отличии от многих моих сверстников которые в молодости жили красиво, а сейчас перебиваются «с хлеба на воду».

Ошибка всех одна, они оценивают будущие события, как прошлого, не внося поправок. Поэтому 30 летние думают, что в 50 лет будут мечтать о том же о путешествиях и теплых странах. Вторая ошибка не понимание, что с возрастом копятся болячки и медицина будет все больше и больше съедать, а если что серьезное. Третья ошибка. Не известно, что будет через 30 лет, может опять обвал рубля и деньги фантики, может доллар обвалился, да что угодно может произойти, а вы например не поработав 10 лет подряд (спросите как у знакомых, как тупеешь после 2 лет службы в армии) уже не станете специалистом, максимум курьер, хотя там роботы уже будут. Необходим баланс, пока есть силы и желания исполняйте свои мечты и что-то откладывайте. Все движение fire считаю популистским разводом чтоб загнать толпы в инвестиции и поймите миру не нужны 40 летние пенсионеры с деньгами. Миру нужна рабочая сила и постоянное движение капитала.

Дмитрий, у всех вполне понятные и приносящие доход планы — просто никто не собирается работать полный рабочий день, разве что у фаната fire нет планов кроме скитаний по миру (но это не точно). От обвала рубля спасут инвестиции в долларах/золоте/юанях, от обвала доллара — тушенка/греча/патроны и т.д. От внезапной смерти не спасет ничего — но это не повод жить одним днем и не строить планов.

За других сказать не могу, но лично я никаких ограничений и лишений не испытываю, исполняю свои мечты и живу полной жизнью.

Согласитесь, в 45 приятнее быть человеком который работает ради удовольствия, не парится о деньгах и знает, что если он не сможет работать завтра — ничего страшного не произойдет, чем тем кто хочет сдохнуть раньше пенсии т.к. впереди только нищета.

Не увидел ни у кого из героев упоминания про их детей. Они все бездетные?

В целом вырисовывается образ бездетного айтишника или другого офисного специалиста без детей и привязанностей. Такой человек, конечно, может откладывать половину дохода, а потом жить в свое удовольствие.

Если же добавить 2-3 отпрысков, которые через 10-15 лет ещё только начнут отделяться, то квест с пенсией станет гораааздо интересней.

Миссис, каждый судит с своей колокольни, у кого-то весь доход — выжить, а у других половина — «вы совсем там зажрались в своей Москве, куда можно столько денег тратить». Если есть возможность комфортно жить и сегодня, и завтра то почему бы не инвестировать.

![]()

![]()

![]()

![]()

Irina, зато на 20 тысяч от государства можно разгуляться во всю

Вполне вероятно, уеду в деревню, заведу хозяйство и просто буду наслаждаться физическим трудом, забыв о деньгах вообще. Надоело гоняться за бабками.

Этот год показал, насколько жизнь не предсказуема. Можно ужаться изо всех сил, копить на пенсию, и просто не дожить до этого дня. Поэтому я за размеренные накопления. Нет смысла откладывать все удовольствия и путешествия на старость.

![]()

В 50 лет вы будете не такие веселые, задорные. Появятся болячки, желание полежать на диване перевесит желание куда-нибудь слетать. Лучше уж сейчас жить, пока организм молодой) Это конечно не касается тех кто в 35 собирается на пенсию. Но все же, когда в 35 выйдете на пенсию, не переставайте работать и получать знания, не ради денег а ради удовольствия. Тогда если в 45 вдруг закончатся все деньги, то можно пойти снова устроиться на работу

1c-life, Если:

> желание полежать на диване перевесит желание куда-нибудь слетать

то почему как только выбераешься за рубеж, то там куча престарелых, нет бы им полежать, а они борются с этим желанием и куда-то едут? (юмор)

Мне нравится Ильшат Юмагулов из Уфы. Он без фанатизма вот уже 15 лет каждый месяц вкладывает по 3000 рублей (с этого года 4200) в российские акции, капитал достиг 5 млн. В российских акциях он получает примерно 30к рублей в месяц дивидендами. Очень хороший результат. Главное нет такого что он обделил потребление полностью и прочее)) Делает это в свое удовольствие

Давно появилась мечта в 45 уйти на пенсию. Ушел в 2011м, когда был гораздо моложе. Сначала было страшно. Без работы- как это? Нет «гарантии», меньше денег. Но совсем не жалею. Путешествовал по всему миру, зимовал в разных странах, медитровал в монастыре, познакомился с огромным количеством интересных людей.

Да, планировал и планирую свой бюджет, но сильно полагаться на него не стал бы. Помню, как во Вьетнаме в 2014м пил пиво и «чувствовал», как каждый глоток становился дороже. Тогда потерял очень много денег. Были и обратные случаи.

Жизнь преподносит сюрпризы. Иногда не очень приятные. Без этого никак.

Поэтому я бы планировал на будущее, но не забывал бы о жизни в настоящем. Другой-то нет 🙂

Разберём и оценим каждого из участников общего поста. Итак:

6. FIRE Comrade

Самое невнятное описание. Хочет закончить от силы через 2 года в статусе долларового миллионера. Не ясно, сколько есть сейчас, сколько копит ежемесячно, насколько далеко от целевого значения.

— Данных мало

— Все посты не раскрывают/не учитывают следующее:

— Наличие/отсутствие текущей недвижимости для проживания.

— Наличие/отсутствие детей и планов по их рождению, только у одного есть ребёнок.

Поэтому окончательных заключений не просматривается, скорее, больше вопросов возникает по прочитанному.