Как правильно написать счет фактур или счетов фактур

Сначала разделим эти 2 термина, которые звучат похоже, но означают совершенно разные вещи. Речь идет о счете и счете-фактуре. Рассмотрим подробно, чем отличается счет от счета-фактуры.

Термин “Счет”

Счет – это документ, по которому производят оплату товаров/работ/услуг контрагенту.

Счет нельзя считать первичным документом. Первичка призвана отражать свершившиеся факты хозяйственной жизни. Счет же отражает лишь пожелание одного хозяйствующего субъекта получить денежные средства за свои товары или услуги от другого хозяйствующего субъекта. Вот когда оплата произойдет, тогда можно говорить о свершившемся факте хоз. деятельности. Но для этого используют уже другие документы. Например, банковскую выписку или приходный/расходный кассовый ордер.

Сделать оплату можно и не имея на руках счета. Например, в случае систематически оказываемых услуг, цена которых неизменна из месяца в месяц: оплату допустимо производить на основании договора. Это условие необходимо в нем прописать.

При всей необязательности использования счетов в работе их применение удобно. Выставляя счет:

Термин “Счет-фактура”

Счет-фактура – один из важнейших документов в бухучете. Именно на основании счета-фактуры принимают к вычету НДС – то есть получают право уменьшить налог к уплате. Счету-фактуре посвящена ст. 169 НК РФ.

Он актуален для организаций, уплачивающих НДС. Это, как правило, крупные компании. Но и малый бизнес в силу разных причин может применять общую систему налогообложения с уплатой НДС.

Следовательно, термин “счет-фактура” относится к часто используемым. Это сложносоставное слово, поэтому не совсем очевидно, как верно его употреблять. Ниже расскажем, каким правилам русского языка оно подчиняется.

А сейчас обобщим на схеме, в чем разница счета и счета-фактуры:

Выбираем правильное склонение

Итак, счет-фактура – это не сочетание слов, а одно слово – сложносоставное.

Обратимся к законам грамотной речи для сложных слов, состоящих из нескольких.

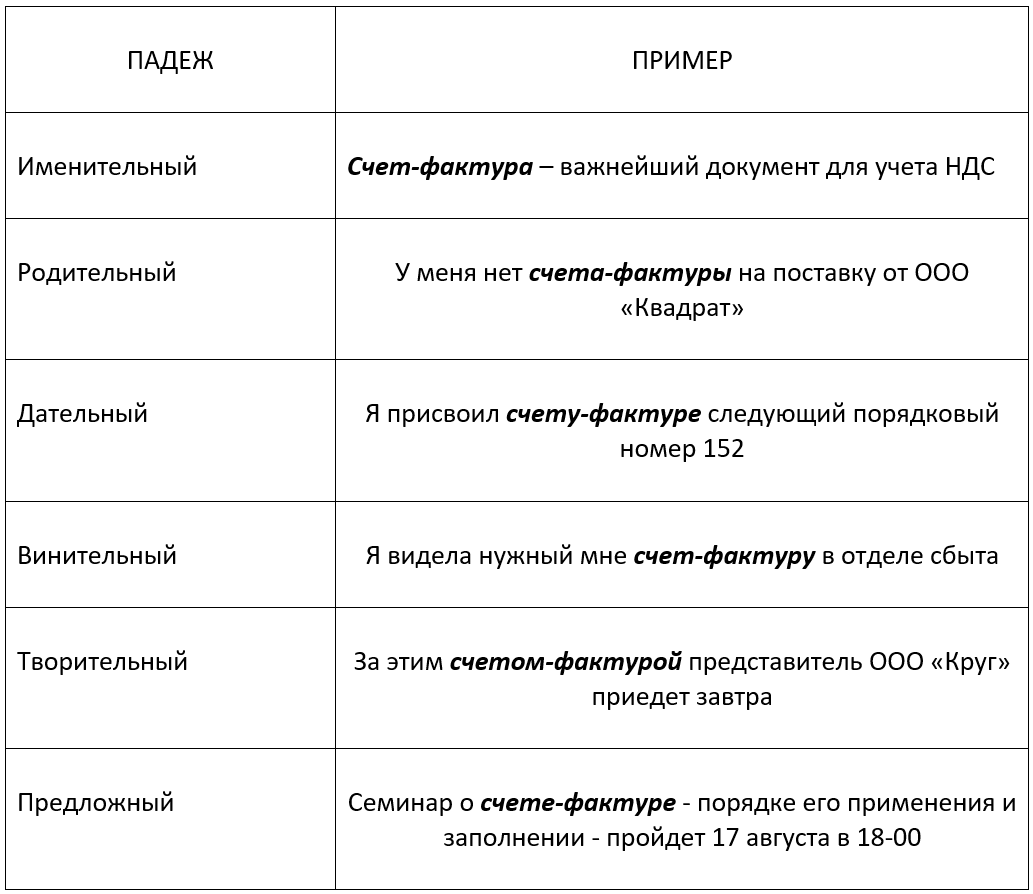

Слова “счет” и “фактура” склоняются каждое по-отдельности, поэтому при склонении по падежам “счета-фактуры”, склоняем каждое слово:

Принципы употребления слова во множественном числе

А как склоняется слово счет-фактура, если речь идет о нескольких документах? То есть, если имеем дело с множественным числом.

Здесь действуют те же правила, что и для единственного числа: склоняем каждое из двух слов сложносоставного слова.

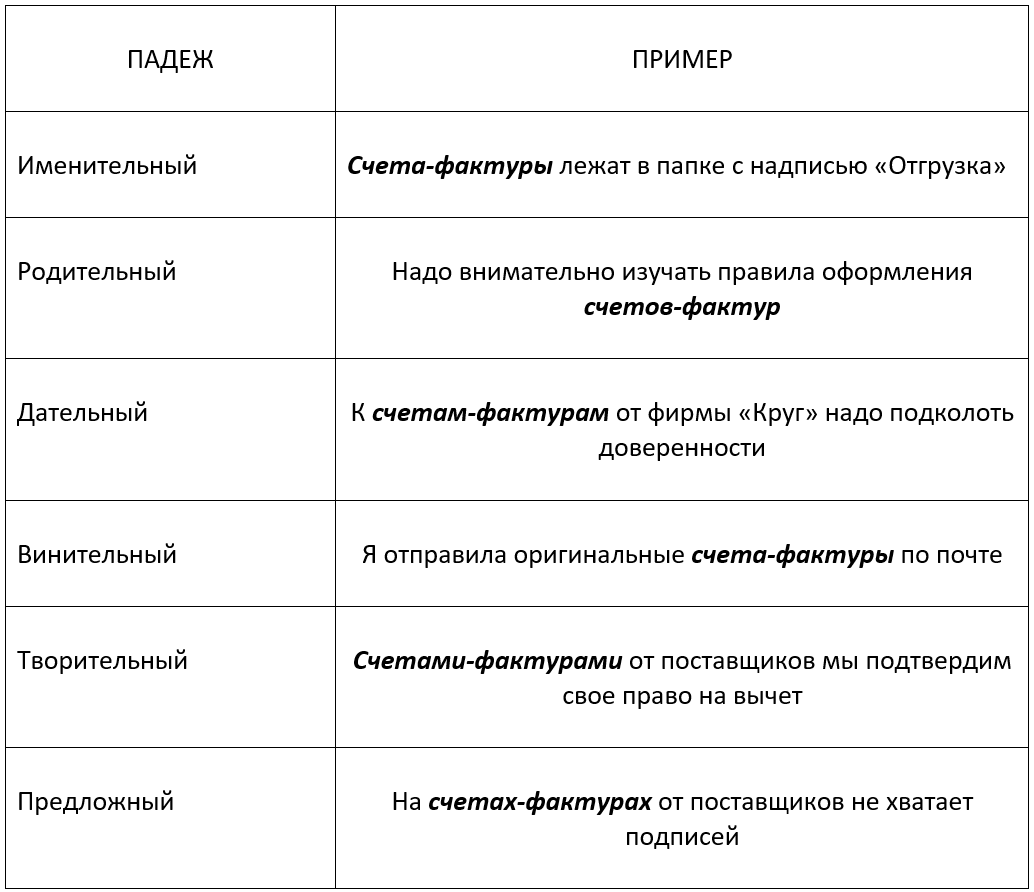

Покажем, как выглядит слово “счет-фактура” во множественном числе:

Распишем образцы склонения счета-фактуры, если имеем в виду не один документ, а несколько:

Правильный род

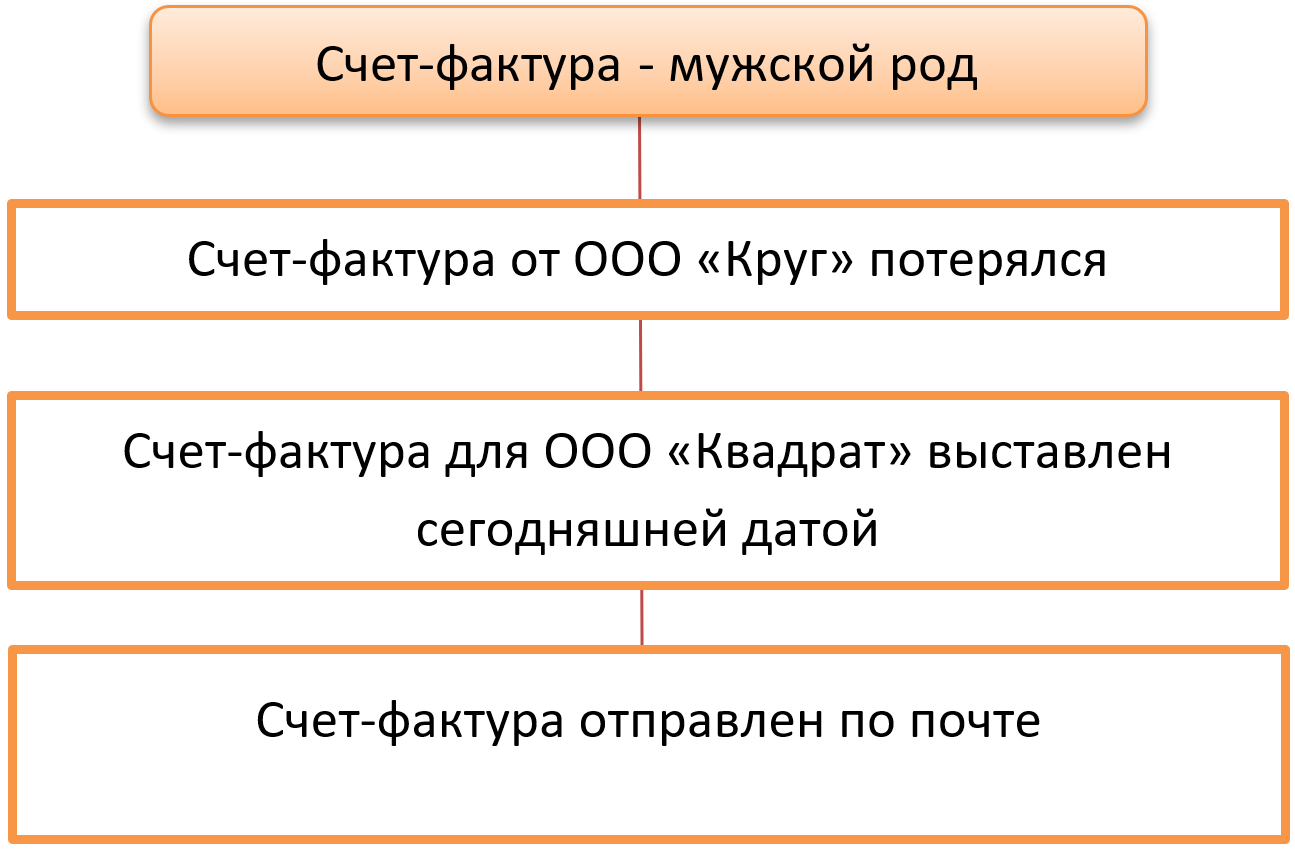

Немаловажный вопрос – какого рода “счет-фактура”? Интуитивно напрашивается вывод, что это женский род, исходя из последнего слова – фактура. Но это ошибочное мнение.

Род сложносоставного слова определяют по роду определяющего, главного слова. В нашем случае таковым является первое слово – счет.

Счет – мужского рода. Получаем вывод: счет-фактура так же относится к словам мужского рода.

Как верно использовать термин “счет-фактура” с точки зрения принадлежности к родам, покажем на схеме:

Чтобы попрактиковаться в навыке верного употребления термина “счет-фактура”, вы можете почитать статьи и нормативные акты, в которых часто встречается это слово. Например, перечитать эту статью и обратить внимание на написание сложного слова. Также часто счет-фактура встречается в уже упомянутой ст. 169 НК РФ.

Подводим итоги

Счет-фактура принадлежит к группе сложносоставных слов. Склонение и род таких слов зависят от склонения и рода тех простых слов, которые входят в состав сложного. Следуя этому правилу, в слове “счет-фактура” при изменении по падежам склоняем каждое слово, а род определяем по главному слову – счет.

Как склоняется и какого рода «счет-фактура»

Счет-фактура: склонение

Бухгалтеры часто ошибаются при использовании слова счет-фактура. Так, многие при склонении оставляют первую часть сложного слова неизменной. Это неправильно.

Для чего нужен счет-фактура, мы писали в статье.

Как заполнить счет-фактуру, читайте в статье.

При склонении сложносоставного слова неизменной остается лишь та его часть, которая и по отдельности не слоняется. Пример такого слова: какао-бобы. Слово «какао» в русском языке не склоняется, поэтому и при склонении сложносоставного слова, в которое оно входит, остается неизменным. А вот в сложносоставном слове «счет-фактура» первая часть — «счет» — склоняется. То есть по правилам грамматики в слове «счет-фактура» склоняются обе составные части.

Так, например, правильно писать:

При использовании слова «счет-фактура» во множественном числе правила употребления данного названия сохраняются. Примеры склонения термина во множественном числе:

Слово «счет-фактура» в именительном падеже должно отвечать на вопрос «что?», в родительном — «чего?», в дательном — «чему?», в винительном — «что?», в творительном — «чем?» и в предложном — «о чем?».

Со словом «счет-фактура» в родительном падеже часто используются предлоги: до, без, от, у, из, для, с, около, вокруг, кроме, после. В дательном падеже — предлоги по и к; в винительном — на, про, в, за, через. Это сложное слово в творительном падеже часто используется с предлогами под, за, с, между, над. А в предложном — с предлогами о, в, при и на.

Какого рода счет-фактура

О некоторых нюансах заполнения счетов-фактур вы можете узнать из наших статей:

Как склоняется счет-фактура, мы разобрались. Осталось определить, какого рода это слово: мужского или женского.

В соответствии с правилами русского языка при определении рода сложного составного слова учитывается род его ведущего компонента. Обычно ведущее слово в сложных составных словах стоит в начале конструкции.

При определении ведущего компонента в сложном слове можно воспользоваться следующим подходом. Ведущее слово — это широкое понятие данного термина, а вспомогательное слово лишь обозначает его характерное отличие. Так, в сложном слове «счет-фактура» ведущим, без сомнения, является «счет» — это слово обобщает тип первичных бухгалтерских документов. А часть сложного составного слова «фактура» (в переводе с латинского facturo — обработка) определяет особую форму именно этого документа, используемого в налоговом учете.

Делаем вывод, что сложносоставное слово «счет-фактура» мужского рода. Ведь ведущее слово «счет», которое стоит в начале сложной конструкции, мужского рода.

Соответственно, при склонении сложного слова «счет-фактура» следует учитывать, что оно мужского рода. Неправильно употреблять такие словосочетания, как «выставленная счет-фактура» или «счет-фактура получена (изменена, исправлена)».

Вдвойне неверно поступают те, кто не только считает, что слово «счет-фактура» женского рода, но еще и предпочитает первую часть сложносоставной конструкции не склонять. Довольно сильно режут слух не только юридически подкованного, но и просто грамотного человека такие фразы: «Я не получала твоей счет-фактуры, поэтому продублируй». Правильно эта фраза будет звучать так: «Я не получала твоего счета-фактуры, поэтому продублируй».

Примеры правильного употребления слова «счет-фактура» в тексте можно посмотреть в Налоговом кодексе (этому понятию посвящена статья 169), а также в ряде правительственных постановлений. Так, форма счета-фактуры утверждена постановлением № 1137 от 26.12.2011 с внесенными изменениями. Кроме того, термин «счет-фактура» нередко употребляется и в арбитражных судах при рассмотрении споров налогоплательщиков с фискальными органами.

Еще больше материалов по теме — в рубрике «НДС».

Письмовник

Как склонять составные существительные?

Грамматика

В орфографических словарях зарегистрировано свыше 1000 составных слов типа инженер-майор, план-заказ, школа-интернат, тонна-километр. Число таких наименований постоянно растет вместе с ростом названий новых профессий, созданием новых учреждений, машин, изобретений.

По характеру склоняемости компонентов выделяются следующие разряды составных наименований.

Один из компонентов сложносоставных наименований остается неизменяемым при склонении в следующих случаях.

1.1. Один из компонентов не склоняется, если представляет собой неизменяемое слово, недавнее заимствование, название буквы или аббревиатуру. Подавляющее большинство таких наименований составляют образования, неизменяемым элементом которых является первое слово. Например: какао-бобы, кафе-закусочная, конференц-зал, прайс-лист, икс-лучи, луна-парк.

1.2. Гораздо меньше составных наименований с несклоняемым вторым словом; в таких случаях только первый компонент сложения склоняется: программа-максимум, комедия-буфф.

Самую пеструю группу составляют наименования, в которых первое слово не ассоциируется ни с заимствованиями, ни с усеченными прилагательными. В этом разряде склонность к неизменяемости обусловлена в первую очередь семантическими причинами – смысловой спаянностью компонентов и частотой употребления наименования в обиходной речи.

Исключение из общего правила составляет замкнутая группа составных обозначений военных и государственных чинов и званий, в которых квалифицирующая первая часть не склоняется: генерал-адмирал, капитан-лейтенант, лорд-канцлер, премьер-министр, камер-юнкер.

Из профессионального употребления в литературную практику проникла несклоняемость первого элемента всех сложносоставных единиц измерения: киловатт-час, вольт-ампер, кулон-метр и т. п.

В многочисленной группе двойных наименований разнообразных явлений внешней жизни, названиях учреждений, предметов обихода, изобретений, машин и т. д. обычно склоняются оба компонента. Это такие слова, как: автобус-экспресс, автомобиль-фургон, вагон-буфет, диван-кровать, изба-читальня, кресло-качалка, бал-маскарад.

Однако у наиболее употребительных в обиходе названий типа план-карта, роман-газета при строгой литературной норме, требующей склонения обоих компонентов, в разговорной речи распространились несклоняемые варианты на стыке слов: отрывки из роман-газеты, заполнение план-карты.

В последние годы ряд составных наименований с несклоняемым первым словом значительно пополнился: дизайн-проект, мастер-класс, компакт-диск и др.

Вопрос из «Справочного бюро». Как склонять существительное счет-фактура. Какого рода это слово?

Счет-фактура – существительное мужского рода. Правильно: счет-фактура выставлен, счет-фактура получен и т. д. При склонении изменяются обе части этого слова:

Товарная накладная или акт — когда и какой документ выписать?

При оформлении операций, связанных с отгрузкой товаров, работ, услуг, продавец обязан выписать подтверждающие первичные документы. Что это могут быть за документы?

Для оформления отгрузки в первую очередь мы вспоминаем такие документы, как:

В комплект отгрузочных документов, если организация работает на общем режиме, обязательно должен входить и счет-фактура. О его предназначении поговорим в следующем разделе.

Каково предназначение счета-фактуры при отгрузке?

Счет-фактура — это первичный документ налогового учета по НДС. Организации и ИП на ОСН обязаны выставить этот документ, выделив в нем сумму налога, подлежащую уплате в бюджет с данной операции.

От оформления документа не освобождаются хозяйствующие субъекты, получившие освобождение от уплаты налога по ст. 145 НК РФ.

В свою очередь, спецрежимники, например лица, применяющие УСН, могут отказаться от выписки счетов-фактур за исключением тех случаев, когда они осуществляют посреднические или импортные операции.

Покупателю на ОСН требуется корректный счет-фактура со всеми реквизитами, чтобы принять НДС к вычету. Поэтому продавцам следует подходить к выписке этого документа с предельной внимательностью. Его форма утверждена постановлением Правительства от 26.12.2011 № 1137. Никаких собственных форм на базе этой экономические субъекты разрабатывать не вправе, в противном случае покупатель не будет иметь возможности принять НДС к вычету, а ведь основное предназначение счета-фактуры именно в этом (ст. 169 НК РФ).

С 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Универсальный передаточный документ — что это такое?

УПД — это своеобразный гибрид передаточного документа и счета-фактуры. При оформлении торговой операции продавец может выписать не два документа, а лишь один, в который будут заложены признаки обоих:

УПД в целом предназначен для замены комплекта передаточного документа (накладной, акта приема-передачи, акта выполненных работ) со счетом-фактурой — тогда он имеет статус «1».

Также УПД может заменять только передаточный документ — тогда он имеет статус «2», а счет-фактура выставляется отдельно.

Форма УПД не является обязательной для применения. Она была рекомендована Федеральной налоговой службой в 2013 году для того, чтобы упростить документооборот.

Как правильно заполнить УПД и как учитывать документ в налоговом учете, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как относятся контролеры к применению комплекта товарной накладной и счета-фактуры и УПД в отдельности, расскажем ниже.

Оформляем реализацию: возможно ли выписать УПД вместо ТОРГ-12 и счета-фактуры?

Для того чтобы оформлять производимые торговые операции с помощью УПД, организации/ИП должны закрепить этот момент в учетной политике (УП).

Все формы документов, использующиеся в хоздеятельности и не входящие в альбомы унифицированных форм, нужно фиксировать в УП во избежание конфликтных ситуаций.

Оформляя операцию универсальным передаточным документом, экономический субъект не нарушает требований законодательных норм, поскольку согласно ст. 9 закона № 402-ФЗ он вправе самостоятельно определять формы документирования фактов хозяйственной жизни — об этом говорят налоговики в письме от 21.10.2013 № ММВ-20-3/96@.

В бухгалтерских же программах зачастую при оформлении отгрузок нужно выписать оба документа — и накладную, например по форме ТОРГ-12, и счет-фактуру, а уже при выборе печатной формы воспользоваться возможностью напечатать один документ (УПД) вместо двух. При выполнении работ или оказании услуг комплект счета-фактуры и акта универсальный передаточный документ также может заменить, однако на практике такое встречается довольно редко.

Получая какую-либо продукцию или услуги, покупатели на общем режиме имеют право принять налог, который выделен в документах поставщика к вычету. Но для этого должны соблюдаться определенные условия:

Поскольку УПД заменяет передаточный документ со счетом-фактурой, то и приход товаров в бухучете и принятие к вычету НДС в налоговом можно сделать на основании одного УПД. В уже упомянутом письме ФНС от 21.10.2013 № ММВ-20-3/96@ отмечено, что внесение в счета-фактуры допсведений не является основанием для отказа в вычете НДС.

Также обратим внимание читателей на еще одно совсем новое письмо ФНС от 22.08.2018 № АС-4-15/16298@. В нем говорится о том, что для УПД не предусмотрено использование статуса в качестве только счета-фактуры. Поэтому при получении накладной или акта в комплекте должен идти исключительно счет-фактура, а не УПД. Предъявлять НДС к вычету по УПД в качестве счета-фактуры недопустимо.

Итоги

Как с 1 июля заполнять в счете-фактуре новую строку 5а

С 01.07.2021 составлять счета-фактуры нужно только по новой форме (письмо ФНС от 17.08.2021 № СД-4-3/11571@). Изменения в форму связаны с введением системы прослеживаемости товаров. Причем работать с новой формой нужно всем продавцам, даже если их товары не относятся к прослеживаемым.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА.

Где посмотреть, является товар прослеживаемым или нет, узнайте в готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Одним из нововведений счета-фактуры является строка 5а «Документ об отгрузке»:

Строка 5а состоит из трех полей:

Наименование документа на отгрузку (накладная, акт и пр.) в строке 5а НЕ указывают.

В качестве документов на отгрузку в строке 5а могут указываться:

Важно! Последовательность записей в графе 1 должна соответствовать последовательности документов на отгрузку, которые перечислены в строке 5а.

Например, если в счете-фактуре три позиции, строка 5а будет выглядеть так:

Если счет-фактура составлен к нескольким отгрузочным документам, в строке 5а перечисляют их все:

В счете-фактуре на аванс строка 5а не заполняется, в форме корректировочного счета-фактуры ее нет.

Что указывать в строке 5а счета-фактуры, если он составлен к акту без номера или вообще без документа на отгрузку, см. здесь.