Отражаем зарплату в КУДИР

Автор: Анастасия Миненко, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Упрощенцы с объектом доходы минус расходы вправе учесть в затратах оплату труда работникам. Для этого нужно внести суммы в главный налоговый регистр упрощенцев – Книгу учета доходов и расходов. Рассмотрим, как ЗП попадает в КУДИР в программе «1С:Бухгалтерия 8», ред. 3.0.

Когда зарплата попадает в КУДИР

В расходы на оплату труда упрощенцы включают любые начисления работникам, которые предусмотрены ст. 255 НК РФ (п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Так как на УСН используют кассовый метод признания доходов и расходов, зарплату можно учесть только после ее выплаты (п. 2 ст. 346.17 НК РФ).

НДФЛ, удержанный с зарплаты, учитывают в расходах только после выплаты самой ЗП и перечисления налога в бюджет (письма Минфина РФ от 05.02.2016 № 03-11-06/2/5880, от 25.06.2009 № 03-11-09/225, УФНС РФ по г. Москве от 14.09.2010 № 16-15/096615@).

Что настроить в программе

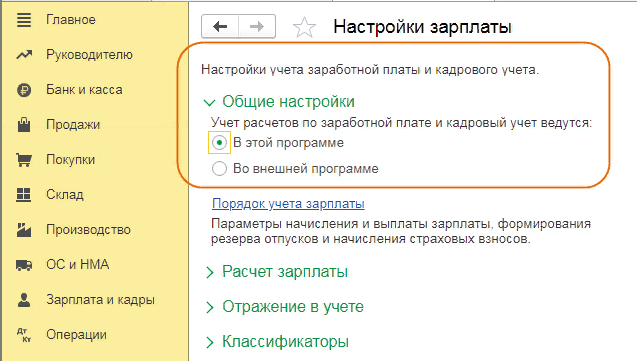

Можно вести учет заработной платы непосредственно в «1С:Бухгалтерия 8», ред. 3.0, или загружать в нее данные из внешней программы. В разделе «Зарплата и кадры» – «Настройки зарплаты» в блоке «Общие настройки» установите переключатель в соответствующее положение (Рис. 1). Так, если выбрали первый вариант, поставьте пометку «В этой программе».

По ссылке «Порядок учета зарплаты» выберите способ отражения в бухучете (по умолчанию или создать новый), укажите сроки выплаты аванса и заработной платы, процент аванса.

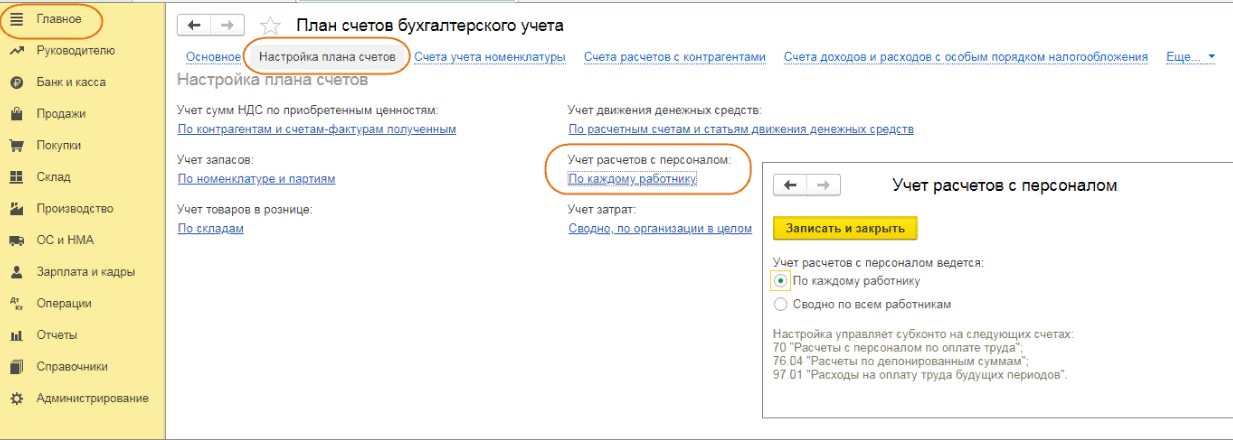

В разделе «Главное» – «План счетов» в настройках плана счетов проверьте, какой переключатель стоит в блоке «Учет расчетов с персоналом» (рис. 2):

Сводно по всем работникам. Тогда, чтобы отразить зарплату в КУДИР, создавайте документ «Запись книги доходов и расходов УСН».

По каждому работнику. В этом случае, чтобы отразить зарплату в КУДИР, используют документы по начислению и выплате зарплаты.

Проводим аванс по зарплате

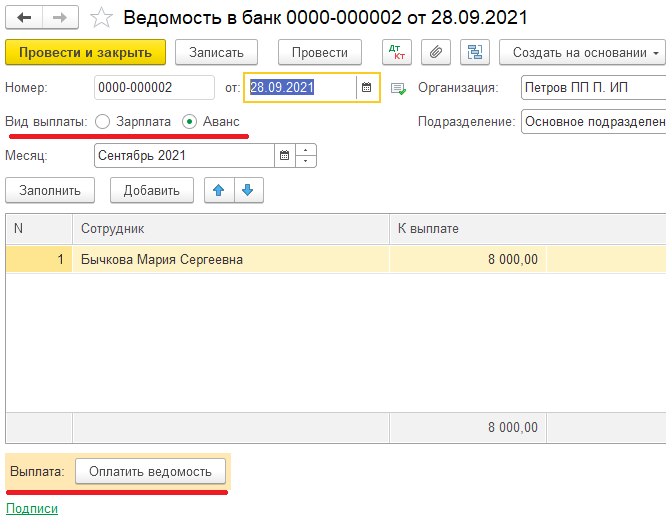

Создаем документ «Ведомость в банк» (или «Ведомость в кассу») и «Списание с расчетного счета» (или «Выдача наличных»).

Проходим в раздел «Зарплата и кадры» – «Ведомости в банк (кассу)», по кнопке «Заполнить» программа заполняет табличную часть документа (Рис. 3). Непосредственно из ведомости, по кнопке «Оплатить», 1С создает документ списания или выдачи наличных. Проводим и закрываем.

Данный документ не формирует проводки, он генерирует только записи по регистрам УСН. Проводки формируют документы списания или выдачи наличных. Регистры УСН не являются Книгой доходов и расходов, они формируются программой как промежуточный этап. В дальнейшем программа исходя из данных регистров формирует саму КУДИР. Когда мы выплачиваем аванс, он попадает в КУДИР как расход УСН, но принять к вычету мы его можем только после начисления зарплаты. Зарплата и НДФЛ в свою очередь отразятся в КУДИР как расходы, учитываемые в налоговой базе, только после фактической оплаты.

Закрываем месяц

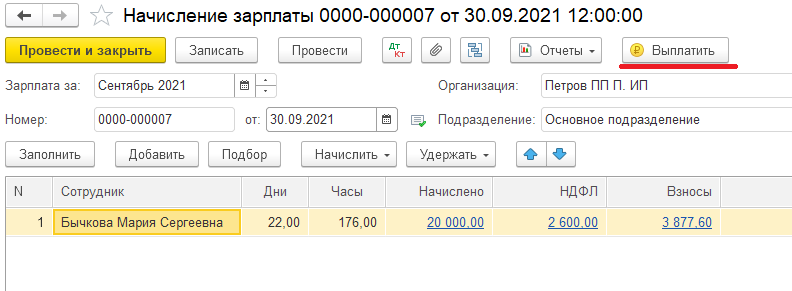

Последним календарным днем каждого месяца создаем и проводим документ «Начисление заработной платы». По кнопке «Заполнить» документ автоматически подтягивает сотрудников, суммы зарплаты, НДФЛ и взносы (рис. 4).

Как только провели документ, программа сформирует проводки по начисленной зарплате, удержанному НДФЛ, начисленным страховым взносам, а также записи по регистрам УСН, в том числе регистр Книги доходов и расходов, на основании которого программа вносит данные в КУДИР о принятии авансового платежа к расходам, учитываемым при исчислении налоговой базы.

Окончательно рассчитываем сотрудников

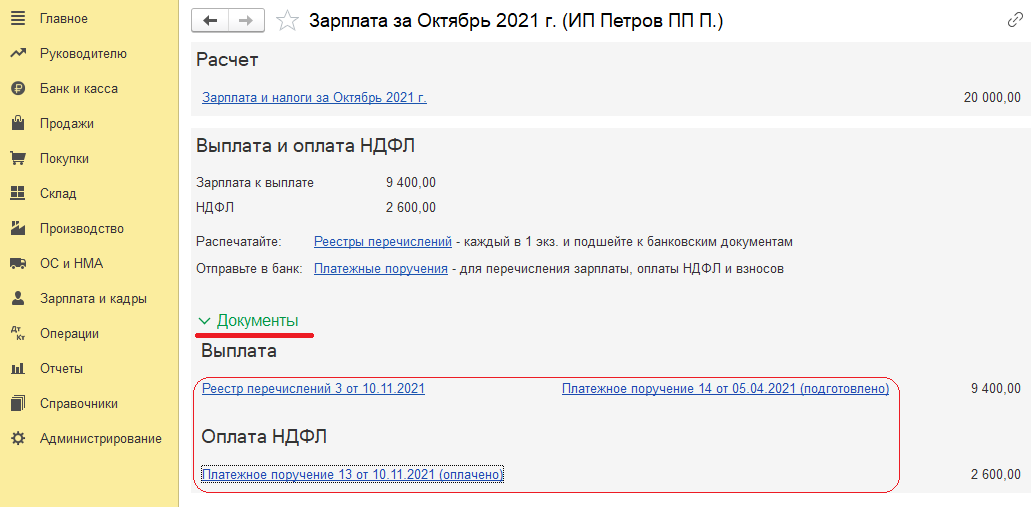

Документы на выплату зарплаты и уплату НДФЛ можно создать автоматически по кнопке «Выплатить» в документе «Начисление зарплаты».

В открывшейся форме «Зарплата» раскройте блок «Документы», затем разверните ссылку «Документы» (рис. 5). Дальше порядок действий зависит от того, как выдаем ЗП – через банк или кассу.

Если оплачиваем через банк: по ссылке «Реестр перечислений» откройте документ «Ведомость в банк», нажмите «Оплатить». Автоматически получите документ «Списание с расчетного счета».

Если оплачиваем через кассу: по ссылке «Платежная ведомость» откройте «Ведомость в кассу», по ссылке «Выдача наличных» создайте документ.

Переводим агентский НДФЛ

Чтобы оплатить начисленный НДФЛ, в форме «Зарплата» в разделе «Оплата НДФЛ» выбираем ссылку «Платежное поручение». В открывшемся документе внизу по ссылке «Ввести документ списания с расчетного счета» создаем документ списания.

Формируем Книгу учета

Перед тем, как сформировать КУДИР, запустите операцию «Закрытие месяца».

В разделе «Отчет» – «Книга доходов и расходов УСН» сформируйте непосредственно КУДИР (рис. 6). В разделе «Доходы и расходы» Книги, в графе «Расходы, учитываемые при исчислении налоговой базы», будут фигурировать проведенные оплаты труда.

Как заполнять КУДиР в 2021 году: правила и примеры, бланк, инструкция

При любой системе налогообложения (кроме спецрежима для самозанятых) каждый ИП должен заполнять КУДиР. Она нужна для начисления налогов. Ее требуют инспекторы при проверках. Как вести книгу учета доходов и расходов? Как не допустить «популярных» ошибок? Ответы на эти и другие вопросы в нашей статье.

КУДиР: что это такое простыми словами

Книга учета доходов и расходов (КУДиР) — это журнал, в котором индивидуальный предприниматель фиксирует полученные и потраченные суммы.

Для чего нужно вести такую книгу? Во-первых, чтобы ИП мог посчитать облагаемую базу, величину налога и заполнить декларацию. Во-вторых, чтобы у сотрудников ИФНС была возможность проверить правильность указанных расчетов.

Форма (бланк) КУДиР в 2021 году

Для каждой системы налогообложения разработана своя форма. Бланки приведены в следующих документах:

Правила ведения КУДиР

Информация о доходах и расходах заносится в книгу нарастающим итогом в течение налогового периода. Когда он закончится, добавлять новые записи нельзя. С начала нового налогового периода необходимо вести новую книгу.

Заполнять КУДиР можно вручную, а можно — на компьютере. Во втором случае по окончании налогового периода книгу следует распечатать. Четких правил о том, как это сделать, не существует. На практике предприниматели чаще всего используют одностороннюю печать.

КУДиР (как рукописная, так и распечатанная) должна быть пронумерована и прошнурована. На последней странице полагается указать общее количество страниц, поставить подпись и печать ИП (при ее наличии).

Раньше книгу учета доходов и расходов полагалось заверить в ИФНС. Но в отношении КУДиР по «упрощенке» и ПСН эта норма давно не действует. Что касается книг по основной системе и ЕСХН, то их по-прежнему требуется заверить в инспекции: рукописную — до начала заполнения, распечатанную — по окончании налогового периода.

Как заполнять книгу доходов и расходов: пошаговая инструкция

Шаг 1. Перед началом очередного налогового периода купить бланк КУДиР, заполнить титульный лист, пронумеровать и прошнуровать страницы, указать их количество, поставить личную подпись ИП и печать (если она есть). Налогоплательщикам на ОСНО и ЕСХН — заверить рукописную книгу в налоговой.

Альтернативный вариант (для всех налоговых режимов) — подготовить бланк для электронного заполнения КУДиР.

Шаг 2. Все доходы и расходы отражать в строгом соответствии с первичными документами. Придерживаться хронологического порядка.

Шаг 3. Если в КУДиР обнаружена ошибка, ее нужно зачеркнуть, внести верную запись и сделать пометку «Исправленному верить». Рядом поставить текущую дату, подпись ИП и печать (при наличии).

Шаг 4. По окончании налогового периода прекратить записи.

Шаг 5 (для ИП, ведущих книгу при помощи компьютера). Распечатать КУДиР, страницы пронумеровать и прошнуровать, указать их количество, поставить подпись предпринимателя и печать (если она есть). Налогоплательщикам на ОСНО и ЕСХН — заверить распечатанную книгу в налоговой.

Как заполнить КУДиР на УСН «Доходы»

При упрощенной системе с объектом «доходы» ИП суммирует выручку, полученную в отчетном (налоговом) периоде. Полученную цифру умножает на ставку налога: при доходах 150 млн руб. (и численности персонала 100 человек) и менее — 6%, свыше 150 млн руб. (или более 100 человек) — 8%. Доходы учитывают кассовым методом, то есть в момент поступления денег на счет или в кассу.

Предприниматели, выбравшие данный объект налогообложения, заполняют три раздела КУДиР: I, IV и V.

Раздел I (образец заполнения)

В него следует занести информацию по выручке. Отражать нужно только доходы, которые включены в облагаемую базу по УСН.

I. Доходы и расходы

Графу 5 можно не заполнять. Исключением являются случаи, когда ИП получил из бюджета и израсходовал средства, предназначенные для создания дополнительных рабочих мест и поддержку субъектов малого предпринимательства. Такие суммы нужно указать в графе 5.

Справка к разделу I не заполняется.

Раздел IV

Здесь показывают суммы, на которые ИП уменьшает единый «упрощенный» налог в соответствии с пунктом 3.1 статьи 346.21 НК РФ. Это страховые взносы, пособия по временной нетрудоспособности за первые 3 дня болезни работника, платежи по договорам добровольного личного страхования.

Напомним, что ИП с наемными работниками вправе уменьшить налог (авансовый платеж по нему) не более чем на 50%. Предприниматель без наемного персонала — на всю сумму без ограничений. Если в текущем календарном году у ИП были сотрудники, но он их уволил, то уменьшить налог на взносы в полном объеме можно в следующем году (письмо Минфина от 27.03.20 № 03-11-11/24497; см. « ИП на УСН‑6% уволил всех работников: с какого периода можно учесть взносы «за себя» без ограничений?»).

Раздел V

В него заносят величину торгового сбора, на которую ИП уменьшил единый «упрощенный» налог. В настоящее время торговый сбор введен только в Москве. Следовательно, данный раздел предназначен только для столичных налогоплательщиков.

Как заполнить КУДиР на УСН «Доходы минус расходы»

При УСН с объектом «доходы минус расходы» ИП находит две величины. Первая — сумма доходов, полученных в отчетном (налоговом) периоде. Вторая — сумма затрат, понесенных в том же периоде. От первой величины отнимает вторую, и полученное число умножает на налоговую ставку: при доходах 150 млн руб. (и численности персонала 100 человек) и менее — 15%, свыше 150 млн руб. (или более 100 человек) — 20%. Применяется кассовый метод. Доходы учитывают в момент получения денег (на счет или в кассу), расходы — в момент погашения обязательства перед поставщиком.

ИП с данным объектом налогообложения заполняют три раздела книги: I, II и III.

Раздел I (образец заполнения)

В нем отражают доходы, увеличивающие облагаемую базу по УСН, а также расходы, которые ее уменьшают.

I. Доходы и расходы

Обратите внимание: справку к разделу I нужно заполнять только по итогам налогового периода. Если в строках 040 (облагаемая база) и 041 (убытки) получаются отрицательные значения, указывать их не нужно.

Раздел II

Его заполняют только те предприниматели, которые купили или соорудили основные средства, либо приобрели (создали сами) нематериальный актив. В специальной таблице нужно указать информацию о каждом объекте. В том числе отметить, какая часть стоимости учтена в расходах ранее, какая учитывается в текущем периоде, и какая будет учтена в будущем.

Раздел III

Он предназначен для «упрощенщиков», которые переносят на текущий налоговый период убытки прошлых периодов.

Напомним: перенос возможен в течение 10 лет, полностью или частями. Если убытки получены в течение нескольких лет, они переносятся в очередности их возникновения (п. 7 ст. 346.18 НК РФ).

Как заполнить КУДиР на ОСНО

В пункте 13 порядка (утв. приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.02) сказано, что ИП на основной системе должны отражать доходы и расходы в КУДиР кассовым методом. То есть делать записи о доходах, когда деньги поступили на счет или в кассу, о расходах — когда средства фактически заплачены контрагенту.

Однако, Высший арбитражный суд в свое время признал, что данное правило противоречит Налоговому кодексу. Дело в том, что ИП формирует затраты (профессиональный вычет) по тем же правилам, что и организации — плательщики налога на прибыль (подп. 1 п. 1 ст. 221 НК РФ). А у последних есть выбор — применять кассовый метод, либо метод начисления. Значит, подобный выбор должен быть и у предпринимателей на ОСНО (решение ВАС от 08.10.10 № ВАС-9939/10).

Несмотря на это ИП, как правило при заполнении КУДиР используют именно кассовый метод.

Если предприниматель на основной системе занимается несколькими видами бизнеса, он ведет одну книгу. Но операции, относящиеся к разным направлениям деятельности, учитывает раздельно.

Типичные ошибки в КУДиР

Назовем три самых «популярных» недочета.

Первый — если покупатель расплачивается картой, нередко происходит двойное отражение одного и того же дохода в КУДиР. А именно: сначала — по кассовому отчету, потом — по банковской выписке.

Второй — ИП-«упрощенщик» отражает в одной строке сумму расхода и относящийся к ней входной НДС. На самом деле стоимость товара (работы, услуги) и НДС необходимо показывать в разных строках, ведь они упомянуты в разных подпунктах пункта 1 статьи 346.16 НК РФ.

Третий — в перечне доходов в книге указаны суммы, которые не включаются в облагаемую базу. Примеры — ИП внес на счет личные средства, ИФНС перевела на счет излишне уплаченные налоги и проч.

Недавно зарегистрированные предприниматели могут в течение года бесплатно пользоваться веб-сервисом «Контур.Эльба», который позволяет вести всю необходимую бухгалтерию и сдавать отчетность через интернет.

Заполняем книгу учета доходов и расходов: отражаем выплату зарплаты

«Автономные учреждения: бухгалтерский учет и налогообложение», 2014, N 3

Форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а также Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 N 135н.

Подробно об отражении доходов в налоговом регистре «упрощенцев» можно прочитать в статье Е.П. Зобовой «Заполняем книгу учета доходов и расходов: отражаем доходы», N 1, 2014.

Общий порядок отражения расходов в книге учета доходов и расходов

Специальный налоговый режим в виде УСНО предполагает конкретные правила учета расходов, установленные гл. 26.2 НК РФ, а именно ст. ст. 346.16 и 346.17 НК РФ. Выделим главные правила учета расходов при применении УСНО:

При этом установлены особенности учета отдельных видов расходов:

В соответствии с Порядком заполнения книги учета доходов и расходов «упрощенцы» отражают расходы в графе 5. При этом в обязательном порядке графа 5 заполняется только налогоплательщиками, выбравшими объект налогообложения «доходы минус расходы».

Обратите внимание! Расходы, учитываемые для целей налогообложения при применении УСНО, отражаются в графе 5 книги учета доходов и расходов в соответствии с порядком их признания, установленным гл. 26.2 НК РФ.

«Упрощенцы», выбравшие объект налогообложения «доходы», вправе также по своему усмотрению отражать в графе 5 расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии со спецрежимом в виде УСНО. Но по общему правилу эти налогоплательщики не заполняют графу 5. Есть из этого правила одно исключение, но оно не затрагивает интересы автономных учреждений.

Выплата зарплаты: аванс, подсчет

При отражении затрат в книге учета доходов и расходов надо руководствоваться следующим правилом: расходы отражаются в графе 5 только при выполнении всех условий признания данных затрат в соответствии с порядком, установленным ст. ст. 346.16, 346.17, 346.18, 346.25 НК РФ.

При учете затрат на выплату зарплаты в расходах при применении УСНО надо помнить следующее. Расходы на оплату труда учитываются при применении УСНО на основании пп. 6 п. 1 ст. 346.16 НК РФ в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 255 НК РФ (п. 2 ст. 346.16 НК РФ). Это означает, что «упрощенец» имеет право учесть в расходах всю сумму начисленной заработной платы. Остается разобраться, когда это можно сделать.

Из приведенных норм следует, что расходы на оплату труда, выплачиваемые два раза в месяц, признаются для целей налогообложения в момент их выплаты. Соответственно, отражаются в книге учета доходов и расходов также при их выплате.

Пример 1. Автономное образовательное учреждение 20.01.2014 начислило аванс за январь 2014 г. в размере 250 000 руб. (расчетно-платежная ведомость N 1) и выплатила его путем перечисления на банковские карты работников 24.01.2014 (платежное поручение N 34 от 24.01.2014, выписка банка от 24.01.2014). Как отразить данную хозяйственную операцию в книге учета доходов и расходов?

Выплата аванса отражается в книге учета доходов и расходов в момент его перечисления с расчетного счета автономного учреждения на банковские карты работников согласно реестру, то есть 24.01.2014.

В качестве первичных документов в данном случае целесообразно указать платежное поручение и выписку банка. Не будет ошибкой указание и расчетно-платежной ведомости, но это на усмотрение бухгалтера.

I. Доходы и расходы

дата и номер первичного документа

доходы, учитываемые при исчислении налоговой базы

расходы, учитываемые при исчислении налоговой базы

Пл. пор. от 24.01.2014 N 34, выписка банка от 24.01.2014

Аванс за январь 2014 г.

Итого за I квартал

Можно ли учесть в расходах НДФЛ?

Когда налогоплательщики впервые знакомятся с гл. 26.2 НК РФ, то часто возникает вопрос о том, можно ли при применении УСНО учесть в расходах НДФЛ. И быстро находят ответ: НДФЛ можно учесть на основании пп. 22 п. 1 ст. 346.16 НК РФ. Но это не так, и об этом неоднократно напоминали представители как Минфина, так и ФНС (Письма Минфина России от 25.06.2009 N 03-11-09/225, от 30.03.2012 N 03-11-06/2/49, УФНС России по г. Москве от 14.09.2010 N 16-15/096615@). Попробуем разобраться: можно ли учесть в расходах при применении УСНО сумму удержанного НДФЛ?

На основании пп. 22 п. 1 ст. 346.16 НК РФ налогоплательщик уменьшает полученные доходы на расходы в виде сумм налогов и сборов, уплаченных в соответствии с законодательством о налогах и сборах, за исключением суммы налога, уплаченной согласно гл. 26.2 НК РФ. Указанные расходы учитываются в составе расходов в размере, фактически уплаченном налогоплательщиком (пп. 3 п. 2 ст. 346.17 НК РФ). Таким образом, суммы уплаченных налогоплательщиком налогов учитываются при определении налоговой базы в период их фактической оплаты.

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми плательщик налога на доходы физических лиц получил доходы, указанные в п. 2 ст. 226 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму данного налога, исчисленную в соответствии со ст. 224 НК РФ. Названные лица являются налоговыми агентами.

В соответствии с п. 5 ст. 346.11 НК РФ организации, применяющие УСНО, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ. При этом налоговыми агентами признаются лица, на которых на основании НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ (п. 1 ст. 24 НК РФ).

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Так как уплата сумм НДФЛ за счет налоговых агентов не допускается (п. 9 ст. 226 НК РФ), то в силу пп. 22 п. 1 ст. 346.16 НК РФ сумма НДФЛ не может включаться в состав расходов, уменьшающих полученные доходы организации-налогоплательщика.

При этом напомним, что пп. 6 п. 1 и п. 2 ст. 346.16 НК РФ предусмотрено, что налогоплательщики, применяющие УСНО, при определении налоговой базы могут уменьшать полученные доходы на расходы на оплату труда в порядке, установленном ст. 255 НК РФ. В соответствии со ст. 255 НК РФ к расходам на оплату труда относятся любые начисления работникам, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. При этом суммы НДФЛ учитываются в составе начисленных сумм оплаты труда.

Обратите внимание! Начисленная зарплата в книге учета доходов и расходов не отражается. Расходы на оплату труда учитываются только после фактической выплаты зарплаты работникам на основании платежной ведомости. Но в этом случае выплаченная сумма будет меньше начисленной на сумму удержанного НДФЛ, который учесть в расходах можно будет только при фактическом перечислении данного налога в бюджет согласно платежному поручению.

Таким образом, суммы НДФЛ учитываются при применении УСНО в расходах на оплату труда после фактической выплаты дохода работнику и перечисления налога в бюджет (пп. 1 и 3 п. 2 ст. 346.17 НК РФ).

К сведению. В порядке, аналогичном учету НДФЛ, при применении УСНО учитываются в расходах и суммы удержанных из доходов, начисленных в пользу работников, например, алиментов. Разъяснения по данному вопросу даны в Письме Минфина России от 25.06.2009 N 03-11-09/225.

Пример 2. Автономное образовательное учреждение 10.02.2014 начислило зарплату за январь 2014 г. (окончательный расчет) в размере 550 000 руб. (расчетно-платежная ведомость N 2). Из этой суммы причитается к выплате работникам 490 000 руб., а сумма НДФЛ равна 60 000 руб.

Зарплата за январь 2014 г. в размере 490 000 руб. была перечислена на банковские карты работников 12.02.2014 (платежное поручение N 54 от 12.02.2014, выписка банка от 12.02.2014).

НДФЛ был перечислен 03.03.2014 в размере 40 000 руб. (платежное поручение N 64 от 03.03.2014, выписка банка от 03.03.2014). Оставшаяся часть НДФЛ в размере 20 000 руб. была перечислена 10.03.2014 (платежное поручение N 69 от 10.03.2014, выписка банка от 10.03.2014).

Как отразить данную хозяйственную операцию в книге учета доходов и расходов?

Как мы уже сказали выше, выплата зарплаты отражается в книге учета доходов и расходов в момент ее перечисления с расчетного счета автономного учреждения на банковские карты работников согласно реестру, то есть 12.02.2014 в размере 490 000 руб.

Суммы НДФЛ учитываются при применении УСНО в расходах на оплату труда после фактической выплаты дохода работнику и перечисления налога в бюджет. В данном случае НДФЛ был уплачен двумя платежами, соответственно, в книге учета доходов и расходов будет сделано две записи:

Таким образом, вся сумма начисленной зарплаты в размере 550 000 руб. (490 000 + 40 000 + 20 000) будет учтена в расходах при применении УСНО.

Как правильно отразить в книге доходов и расходов заработную плату и ндфл

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО находится на УСН с объектом налогообложения «доходы минус расходы». Можно ли учесть в расходах перечисленный НДФЛ, удержанный из заработной платы работников? Каков порядок отражения НДФЛ в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН?

Рассмотрев вопрос, мы пришли к следующему выводу:

Суммы НДФЛ учитываются в расходах на оплату труда при применении УСН после фактической выплаты заработной платы сотрудникам и перечисления НДФЛ в бюджет. Особенности отражения НДФЛ в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, изложены ниже.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

22 сентября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter