Предоплата и аванс: есть ли разница

Чем отличается аванс от предоплаты:

Чем аванс отличается от предоплаты

Вопрос о том, в чем юридическая разница между авансом и предоплатой, является дискуссионным, и правоведы по-разному подходят к его решению. Одной из распространенных точек зрения является полное отождествление этих понятий, поскольку оба они предполагают, что заказчик, покупатель или получатель услуги, работы или товара выплачивает определенную сумму продавцу, исполнителю или подрядчику до начала его исполнения обязательств по договору. То есть обе эти категории предполагают, что поставщик товара, работы или услуги получит деньги до того, как выполнит обязательства.

Такая выплата, предваряющая исполнение, бывает полной или частичной, полная предоплата — это выплата исполнителю всей суммы по договору до того, как он исполнит обязательства. Это понятие соответствует понятию стопроцентного авансирования.

Однако имеется и ряд точек зрения, в соответствии с которыми эти две категории различаются между собой. Поскольку отличие аванса от предоплаты законодательно не зафиксировано, есть несколько подходов к тому, чем эти категории различаются друг от друга:

В каких договорах прописывать одно, а в каких — другое понятие

Законодательно не установлено жестких рамок, когда что прописывать. При этом, если следовать букве закона дословно, то в соответствии со ст. 487 ГК РФ в договорах купли-продажи следует предусматривать предоплату, а по ст. 711 ГК РФ в соглашениях подряда прописываются авансовые платежи.

Так или иначе, из текста соглашения должны следовать:

Аванс или предоплата: что указать в договоре

Как, например, покупатель может подтвердить свое намерение приобрести товар? Самый распространенный способ — внести аванс. Рассмотрим, что он собой представляет, есть ли отличие от предварительной оплаты (далее — предоплата) и как правильно сформулировать условие об авансе в договоре.

1. Что такое аванс и для чего он нужен?

В законодательстве нет определения понятию «аванс», обратимся к словарям.

Так, Однотомный большой юридический словарь (2012) определяет аванс как денежную сумму или другую имущественную ценность, выдаваемую вперед в счет условленных платежей или предстоящих расходов (https://slovar.cc/pravo/slovar-bolsh/2469960.html).

Словарь «Экономика и право» дает схожее понятие авансу: «денежная сумма или другая имущественная ценность, выдаваемая в счет предстоящих платежей за материальные ценности, работы и услуги; засчитывается в счет окончательного платежа при надлежащем исполнении договорного обязательства».

На основании определений и норм законодательства, в которых он упоминается, можно выделить характерные особенности аванса:

— это часть предстоящей оплаты по договорным обязательствам;

— вносится до совершения сделки;

— служит доказательством намерения к исполнению договора;

— сумма внесенного аванса засчитывается в счет причитающихся по договору платежей;

— не выполняет обеспечительную функцию.

Важно!

Аванс служит гарантом намерения совершить сделку, но не является способом обеспечения ее исполнения. Если обязательство не исполнено — аванс подлежит возврату . В этом случае можно взыскать проценты за пользование чужими денежными средствами .

При этом в случае расторжения договора, если обязательство исполнено в части, которую покрывает сумма аванса, он возврату не подлежит .

2. Что такое предоплата?

Словарь экономических терминов (2012) называет предоплатой полную или частичную оплату товаров и услуг в счет общей суммы долга, которая служит гарантией оплаты покупаемого товара (https://slovar.cc/ekon/term/2340130.html).

Согласно словарю бизнес-терминов (2001) на Академик.ру предоплата — предварительная частичная оплата товаров и услуг в счет общей суммы платежа, являющаяся гарантией последующей полной оплаты, — может производиться и в полном объеме стоимости (https://dic.academic.ru/dic.nsf/business/10502).

Выделим ключевые характеристики предоплаты:

— часть оплаты по договорным обязательствам, которая может достигать 100%;

— вносится до совершения сделки;

— служит доказательством намерения к исполнению договора;

— сумма внесенной предоплаты засчитывается в счет причитающихся по договору платежей;

— не выполняет обеспечительную функцию.

3. В каких договорах и для чего актуально предусмотреть условие о предоплате?

Чаще всего условие о предоплате, как полной, так и частичной (аванс), предусматривают в договорах купли-продажи, оказания услуг, подряда.

В каждом из видов договоров стороны находят для себя преимущества. Так, например, внесение предоплаты по договору купли-продажи гарантирует продавцу, что его товар купят (особенно актуально в случае производства товаров на заказ), а покупателю — что данный товар не продадут другому (как форма резервирования). В договоре оказания услуг предоплата гарантирует исполнителю уверенность, что его работа будет оплачена. По договору подряда предоплата дает возможность приступить к работе после покупки, к примеру, стройматериалов.

Резюмируем

Из приведенных характеристик следует, что аванс — это предоплата, если сумма предварительного платежа по договору составляет менее 100%.

Как правило, аванс составляет минимальную сумму от цены сделки и устанавливается в размере от 10 до 40%. Однако стороны могут договориться и об ином размере предварительного платежа. Предоплата может составлять любую сумму вплоть до полной стоимости сделки.

Что предусмотреть в договоре — внесение аванса или осуществление предоплаты — решать только сторонам.

Cчет на предоплату: как оформить и выставить

Счет на предоплату — это документ, содержащий сведения о товарах (услугах), подлежащих оплате, и платежные реквизиты получателя денежных средств. Он может выступать как договор, а может быть приложением к контракту, ранее заключенному сторонами сделки.

Обязательные реквизиты счета на оплату

Хотя документ активно используется в деловом документообороте, законодательно не утверждена его форма и не регламентированы его обязательные реквизиты. Связано это с тем, что документ не является первичным учетным и выставляется либо как дополнение к договорным обязательствам, либо сам является договором. Порядок, как выставить счет на предоплату, и применяемая форма разрабатывается и устанавливается организацией самостоятельно.

Как выставить счет на предоплату к договору

Если в заключенном сторонами сделки контракте прописаны сроки, сумма и платежные реквизиты, выставлять отдельный документ на предоплату нет необходимости. Но поскольку документ удобен в документообороте, условия о его выставлении часто включают в контракт. Если он выставляется к уже заключенному контракту, пропишите в нем:

Когда счет-оферта на предоплату является договором

Гражданское законодательство допускает применение счета в качестве договора, но при соблюдении определенных требований (пункт 2 статьи 432, статьи 435 и 438 ГК РФ):

Существенными условиями любого договора являются предмет сделки, условия для определенных видов сделок, прописанные в законодательно-правовых актах, договоренности, которые необходимо согласовать по заявлению одной из сторон (пункт 1 статьи 432 ГК РФ). Таким образом, для разного вида договорных обязательств существенные условия могут быть разными. Выставляя счет-оферту, кроме реквизитов, прописанных выше, необходимо корректно прописать существенные условия сделки:

Обязательно пропишите условия сделки, которые являются важными: сроки и порядок поставки, порядок и сроки акцепта.

Правила заполнения счет фактуры на аванс

При получении предоплаты в счет предстоящих поставок товаров, а также выполнения работ, оказания услуг, продавец должен оформить и счет-фактуру на аванс в соответствии с пунктом 3 статьи 168 НК РФ. Анна Астафьева, старший бухгалтер компании Acsour, рассказала об особенностях заполнения таких документов.

Подробные инструкции заполнения счетов-фактур можно найти в Постановлении Правительства РФ от 26 декабря 2011 года № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». В целом заполнение счета-фактуры на аванс мало чем отличается от выставляемого при отгрузке товара (оказании услуг, выполнении работ) документа.

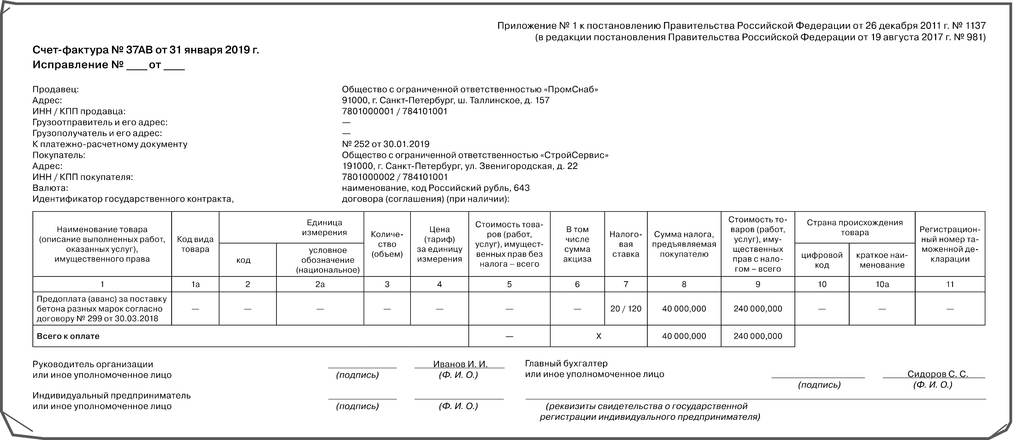

В строке 1 указываются номер и дата. Счета-фактуры на аванс нумеруются в обычном хронологическом порядке. Особых правил нумерации документов на аванс не предусмотрено (письмо Минфина России от 26 октября 2012 г. № 03-07-11/427). Обратите внимание: если компании нужно ввести особую нумерацию таких документов, то сделать это законодательство не запрещает. Чтобы было легче выделить такие бумаги, к номеру можно добавлять буквенное обозначение. Например, № А-315 или № 315АВ и т. д. Ответственность за нарушение нумерации счетов-фактур не предусмотрена.

В случае авансирования документ должен быть датирован не позднее пяти календарных дней со дня получения суммы предоплаты (п. 3 ст. 168 НК РФ). Если последний день срока выпадает на выходной или праздничный день, то счет-фактуру нужно выставить не позднее следующего рабочего дня (п. 7 ст. 6.1 НК РФ).

В строках 3 и 4 название грузоотправителя, грузополучателя и их адреса не указываются (письмо Минфина России от 19 декабря 2017 г. № 03-07-05/84934).

В строке 5 нужно указать дату и номер платежно-расчетного документа, на основании которого получена предоплата. Это может быть платежное поручение или кассовый чек. Если аванс был получен несколькими платежными документами, то в одном счете-фактуре можно перечислить их все при условии соблюдения пятидневного срока выставления (письмо Минфина России от 28 марта 2007 г. № 03-02-07/1-140). В случае безденежной формы расчетов, например, если в качестве предоплаты был получен вексель, в данной графе ставится прочерк.

Основные данные

В графе 1 основной таблицы следует указать наименование поставляемых товаров (описание работ, услуг), имущественных прав (подп. «а» п. 2 Правил заполнения счетов-фактур), в счет которых получен аванс. Так как это является требованием законодателя, то нельзя писать в счете-фактуре на аванс одиночные фразы, например «предварительная оплата» или «аванс за товары».

Нужно понимать, что разработчики бухгалтерского программного обеспечения могут для составления счета-фактуры на аванс при выводе на печать автоматически подставлять общие фразы в графу 1. Не стоит этому доверять и поддаваться искушению оставить «все как есть», лучше исправить информацию на правильные данные вручную.

Наименование товаров (работ, услуг), имущественных прав можно взять из пункта, где описан предмет договора, как это порекомендовал сделать Минфин России в письмах от 6 марта 2009 года № 03-07-15/39 и от 25 февраля 2009 года № 03-07-14/26. Если в договоре есть ссылка на спецификацию с большим количеством наименований, то не запрещается написать общее название группы товаров. Дополнительно в этой графе можно указать реквизиты договора. Например, предоплата (аванс) за канцелярские товары по договору № 15 от 25 января 2019 года. Главное, чтобы можно было однозначно идентифицировать назначение аванса. Иначе может возникнуть риск, что покупатель не сможет заявить вычет НДС по такому документу.

При одновременном оформлении авансового счета-фактуры на поставку товаров и выполнение работ (оказание услуг, имущественные права) нужно отразить и наименование товаров, и описание работ (услуг, имущественных прав).

Например, предоплата (аванс) за поставку офисной мебели, доставку и сборку мебели по договору № 20 от 18 января 2019 года.

Если реализация товаров (работ, услуг, имущественных прав), в счет которых получен аванс, облагается по разным ставкам НДС, то в документе их нужно показать отдельными строками, по каждой строке поставить свою ставку и сумму налога. Обратите внимание, ранее Минфин России выражал мнение, по которому допускал указание аванса одной строкой с выделением максимальной ставки НДС 20/120 и суммы налога (письмо Минфина России от 6 марта 2009 г. № 03-07-15/39).

Также следует отметить, что сами по себе слова «аванс» или «предоплата» могут не быть указаны в графе 1, так как счет-фактуру на аванс легко отличить по ставке, она всегда указывается расчетным методом.

В счете-фактуре на аванс графы 1а, 2, 2а, 3, 4, 5, 6 не заполняются, так как необходимость в этом не поименована в пункте 5.1 статьи 169 НК РФ. В этих пунктах можно смело ставить прочерки.

В графе 7 нужно проставить расчетную ставку – 10/110 или 20/120 (п. 4 ст. 164 НК РФ).

В графе 8 укажите сумму НДС с аванса. Если было получено несколько авансовых платежей, то можно указать общую сумму.

В графу 9 нужно вписать полную сумму аванса.

Подписываются авансовые счета-фактуры теми же лицами, что и при отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав).

Точный документооборот

Авансовый счет-фактуру нужно составить в двух экземплярах: одна копия оформляется для себя, а вторая – для покупателя. Свой экземпляр обязательно зарегистрируйте в книге продаж (п. 3 Правил ведения книги продаж), покупатель должен поступить аналогичным способом (п. 21 Правил ведения книги покупок).

Нужно помнить, что НДС, выделенный в авансовом счете-фактуре, поставщик обязан перечислить в бюджет, а покупатель вправе предъявить к вычету (п. 9 ст. 172 НК РФ). Это означает, что если вы являетесь покупателем и у вас есть сомнения в правильности оформления документа, а поставщик не идет вам навстречу и отказывается переделать бумаги, то вы вправе обезопасить себя и не предъявлять НДС по нему к вычету.

В момент отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) стороны сделки еще раз регистрируют авансовый счет-фактуру. На этот раз поставщик делает запись в книге покупок, а покупатель – в книге продаж. Делать сторнирующие записи в книгах не допускается, так как суммы с минусом не предусмотрены правилами заполнения. НДС, выделенный в авансовом счете-фактуре, поставщик может принять к вычету (п. 6 ст. 172 НК РФ).

Покупатель, в свою очередь, обязан восстановить принятый ранее вычет (подп. 3 п. 3 ст. 170 НК РФ) и заплатить налог в бюджет.

Особый случай

Не всегда счет-фактура на аванс может выставляться. Например, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) была произведена в течение пяти дней после предоплаты, то согласно письму Минфина России от 18 января 2017 года № 03-07-09/1695 документ на аванс не требуется. Это подтверждают и другие письма ведомства – от 12 октября 2011 года № 03-07-14/99 и от 6 марта 2009 года № 03-07-15/39. Но есть и другое мнение. Его высказала ФНС России.

Согласно точке зрения налоговиков, в Налоговом кодексе РФ не предусмотрено освобождение продавца от выставления авансового счета-фактуры (письмо ФНС России от 10 марта 2011 г. № КЕ-4-3/3790).

Также в подпункте 1 пункта 3 статьи 169 НК РФ прямо сказано, что при совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и плательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются. Эта норма распространяется на покупателей, применяющих УСН (письмо Минфина России от 16 марта 2015 г. № 03-07-09/1380), а также на всех тех, кто подпадает под определение, данное в статье 145 Налогового Кодекса «Освобождение от исполнения обязанностей налогоплательщика».

При экспорте товаров, облагаемых по нулевой ставке, счет-фактура на аванс также не выставляется, так как согласно пункту 1 статьи 154 Налогового Кодекса в налоговую базу не включается оплата, полученная компанией в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются по налоговой ставке 0% в соответствии с пунктом 1 статьи 164 НК РФ, а если нет налоговой базы, то, соответственно, и нет НДС с нее.

В завершение хочется напомнить, что согласно пункту 2 статьи 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении проверок идентифицировать продавца, покупателя, имущественные права, наименования товаров (работ, услуг), имущественных прав, их стоимости, а также ставку НДС и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Наименование в авансовом счет-фактуре сверяем с договором

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Аванс или задаток: как правильно оформить предоплату за квартиру

При покупке недвижимости покупатель вносит задаток, чтобы подтвердить серьезность намерений. Казалось бы, всё просто: внесли — и можно спокойно готовиться к сделке. На самом деле в процессе множество нюансов. Не зная их, можно потерять деньги, нервы и время.

Рассказываем, как правильно вносить и принимать задаток, как его оформить и что делать, если задаток не отдают.

Задаток и аванс: в чем разница

Задаток — это обязательство

Важно: Чтобы зафиксировать цену, дату сделки и другие важные условия договора — нужно заключать именно договор задатка с собственниками недвижимости. Сумма задатка при этом засчитывается в оплату полной стоимости жилья.

Вернуть задаток можно только при определенных условиях.

Аванс — это предоплата

В случае с недвижимостью — по договору купли-продажи. Если договора нет, то и аванса, по сути, быть не может. Это главное. Чтобы зафиксировать цену, дату сделки и другие важные условия — нужно заключать предварительный договор купли-продажи.

Аванс за квартиру — это просто предоплата, которую учтут при заключении договора купли-продажи. Она останется у продавца, только если в договоре аванса прописан пункт о компенсации ущерба из-за того, что покупатель передумал.

Чтобы не запутаться, в статье мы также будем использовать слово «аванс», но в кавычках.

Часто в обиходе именно «авансом» называют внесение денег для символического подтверждения намерения. Такой «аванс» не дает никаких гарантий. А значит, вы не можете быть уверены, что сделка состоится и именно на тех условиях, о которых вы договорились.

Всё это может привести к вполне ощутимым финансовым потерям. Например, покупатель уже потратился на оформление сделки, а продавец в последний момент откажется и вернет «аванс». Возможные убытки покупателю при этом никто не компенсирует.

Игорь подписал с продавцом через риелторов соглашение об «авансе» и передал 100 000 рублей. За три дня до сделки продавец заявил, что хочет за квартиру на 300 000 рублей больше. Игорь мог бы просто забрать «аванс», но пожалел времени и денег, уже потраченных на оформление, оценку и так далее. В итоге, квартиру купили по завышенной цене.

Что такое обеспечительный платеж

Обеспечительный платеж по сути похож на задаток, но в нем можно прописать практически любые условия возврата или удержания. Обеспечительный платеж может возвращаться или не возвращаться полностью или частично — в зависимости от того, о чем договорились, тогда как задаток или не возвращается или возвращается в двойном размере. Обеспечительный платеж гарантирует выполнение любых обязательств по договору, а задаток по большей части служит для обеспечения подписания основного договора купли-продажи.

Обеспечительный платеж используют не так часто, а между тем это очень удобный юридический инструмент для защиты интересов обеих сторон.

Что выбрать: «аванс», задаток или обеспечительный платеж

Если вы всерьез готовы к сделке и ваша цель — установить ответственность, выбирайте задаток или обеспечительный платеж.

Если ситуация не совсем определенная и что-то может поменяться — лучше ничего не вносить. Но если все-таки решили использовать «аванс», помните — он не дает никаких гарантий.

Как оформить соглашение о задатке

Не смотрите на название договора. Оно может быть практически каким угодно. Например, в заголовке будет слово «аванс», а в содержании явно прописаны условия, как для задатка. Главное — суть.

Что обязательно должно быть в соглашении о задатке

✅ Паспортные данные сторон

✅ Подробная информация о недвижимости, всех собственниках и зарегистрированных

✅ Сумма и срок, на который вносится задаток. Если сделка альтернативная, задаток лучше вносить на одинаковый срок

✅ Перечень документов, которые нужно подготовить: выписку из домовой книги, справки об отсутствии задолженности, разрешение органов опеки, согласие супруга, если квартиру приобрели в браке и прочее

✅ Каким образом, в каких случаях и в какой срок задаток возвращается

✅ Дата, к которой жильцы должны сняться с регистрации и физически освободить квартиру

✅ Факторы, которые впоследствии могут повлиять на право собственности покупателя, чтобы он мог вернуть деньги без потерь. Их должна выявить юридическая проверка

✅ Если квартиру покупают в ипотеку, обязательно включить пункт про неодобрение кредита или самой недвижимости банком

✅ Как стороны уведомляют друг друга: по обычной почте или по электронной

✅ И, наконец, прописывается дата и место сделки — банк, нотариус, кто несет расходы на регистрацию, ячейку, нотариальные расходы, и как это компенсируется

Чем больше условий будет прописано, тем лучше. Старайтесь максимально конкретизировать.

Возвращается ли задаток при отказе банка в ипотеке

Отказ банка считается не зависящим от продавца или покупателя обстоятельством. Поэтому ничьей вины в том, что сделка не состоялась, нет. Если стороны изначально включают соответствующий пункт в соглашение, проблем обычно не возникает.

Олеся решила купить однокомнатную квартиру на вторичном рынке в ипотеку. Ей одобрили заявку и дали 90 дней на поиск квартиры. Вариант быстро нашли и через риелтора внесли «аванс». Но по каким-то причинам квартиру банк не одобрил. Продавец сам покупал другую недвижимость и вносил за нее задаток. Он посчитал, что сделка сорвалась по вине покупателя и отказался вернуть «аванс». Теперь возвращать его придется через суд.

Что нужно сделать перед внесением задатка

Средний размер задатка

В среднем, в качестве задатка вносят 20-100 тысяч рублей, в зависимости от региона. Чем меньше вы внесете, тем лучше.

Если продавец требует большую сумму — узнайте, зачем нужны деньги. Если причина веская — оформите предварительный договор купли-продажи с обеспечительным платежом, лучше в присутствии нотариуса. Это даст больше гарантий, что продажа состоится или платеж вернут.

Если же что-то вызывает подозрения, лучше отказаться от сделки. Есть мошенники, которые живут именно за счет того, что берут «авансы» за квартиру.

Василиса составила с юристом предварительный договор купли-продажи и внесла продавцу задаток в 500 000 рублей. После этого собственник перестал отвечать на звонки. Василиса подала в суд с требованием вернуть деньги и выиграла процесс. Теперь продавец должен ей миллион, но перечислять будет по 20 000 рублей ежемесячно, так как он заявил, что уже все потратил. На покупку другой недвижимости Василисе пока не хватает денег, и в итоге долгожданный переезд откладывается на неопределенный срок.

Нужна ли расписка о передаче денег

Да, нужно оформить расписку. Ее продавец должен написать собственноручно в присутствии покупателя. Причем, не только подписать, а именно составить письменно. Доказать подделку подписи не так уж и сложно, а вот всего документа — намного труднее.

В расписке должны быть:

✅ Паспортные данные сторон

✅ Сумма задатка

✅ На основании чего происходит передача денег

✅ Дата

✅ Подпись продавца — такая же, как в паспорте

Часто расписку отдельно не оформляют. Для удобства стороны расписываются о получении денег в самом договоре.

Что делать, если задаток не отдают

Возвращать деньги через суд. Но сначала нужно письменно сообщить продавцу о требовании вернуть деньги и причине возврата. Это делается телеграммой с уведомлением о вручении.

Почти в 100% случаев, если всё сделано правильно, и покупатель действительно не несет ответственности за несостоявшуюся сделку, суд встанет на его сторону.