Как погасить все кредиты даже при небольшом доходе: пошаговый план

Инфляция и низкие доходы вынуждают людей жить в долг: в августе 2021 года банки выдали более 2 млн кредитов на 647 млрд рублей — это рекорд для российского рынка.

При этом примерно каждая седьмая семья с кредитом отдает кредиторам больше трети своих доходов, что серьезно снижает уровень ее жизни. Такие семьи никак не застрахованы от непредвиденных ситуаций вроде потери работы или болезни, когда отдавать кредиты будет нечем.

Делимся стратегией, которая поможет оптимизировать платежи, снизить кредитную нагрузку и сэкономить на процентах.

Понять, куда уходят деньги

Рассчитать лимит трат

Составить план погашения кредитов

Одновременно уменьшать платеж и сокращать срок

Создать финансовую подушку

Найти дополнительный источник дохода

Не паниковать, если нечем платить

Поставить цель и выбраться из долговой ямы

Где еще взять денег на погашение кредитов:

Владимир, а для остальных наличие таких выводов — первый признак недалёкого человека.

![]()

Владимир, если кредит является краткосрочным и все платежи по нему рассчитаны заранее и внесены в бюджет, то почему бы и нет, скажем на той же недвижимости с ипотекой можно нормально таки заработать на перепродаже новостроя, но своих средств на покупку квартиры у 95 процентов тупо нету и ты либо используешь заёмные средства и останешься в плюсе либо никак. PS про квартиру, предполагается, что у человека свои средства все же есть, хотя бы в размере полумиллиона

![]()

о кредите на машину. самый невыгодный кредит получился

Владимир, с учетом как растут цены, то проще покупать в кредит сейчас чем копить.

Я о кредитах не жалею, потому что всегда беру расчётливо и на нужное. Два раза на авто и один раз на достройку дома. Сейчас тот самый второй раз на автомобиль. И кредит пришлось взять только потому, что рост цен обгоняет мои накопления. Кто заинтересован, тот знает ситуацию на авторынке в настоящее время. Цены космические, а автомобиль нужен. И нужен большой и достаточно безопасный, а он стоит денег. Я знаю, что выплачу кредит досрочно. Да, потеряю на процентах и страховках, но зато останусь при хорошем авто лет на 5-7.

Саша, почему вы так думаете? Вы проверили 5 остальных шагов и они для вас оказались неэффективны?

Антон, да, все остальные либо проверены, либо нет смысла их проверять. чтобы например создавать финансовую подушку или уменьшать сумму платежа, нужно иметь дополнительный доход. поэтому один совет.

Стратегия погашения при нескольких кредитах. Как выбрать правильную?

Закредитованность населения постоянно растет. Хотя конечно банки сейчас перестали бездумно выдавать кредиты.

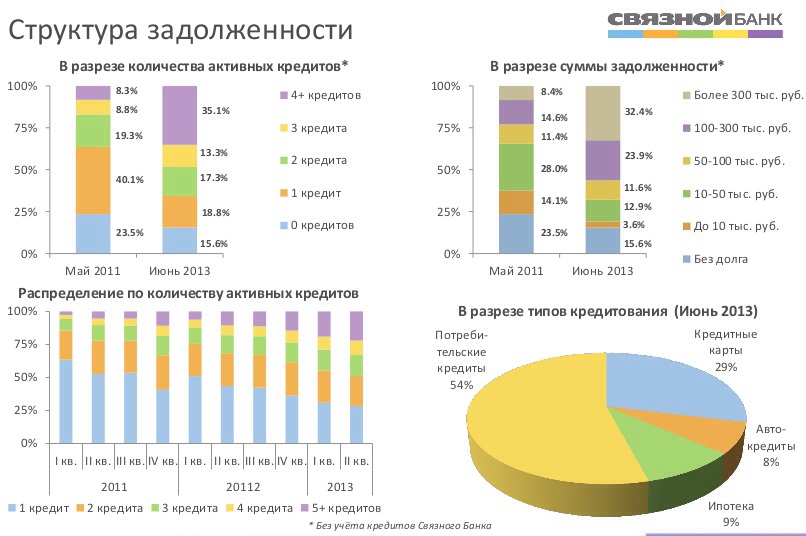

По данным Национального бюро кредитных историй (НБКИ) достаточно много заемщиков имеют несколько активных кредитов:

А в среднем по стране число заемщиков, имеющих 5 и более активных кредитов (по информации банка “Связной”) выросло за прошлый год с 6 до 19 %. И в среднем у каждого заявителя было выявлено по 3 неоплаченных кредита. А размер совокупного долга у таких заемщиков (перед всеми кредиторами) доходил до 500 тыс. руб. Во многих случаях это существенно превышало годовой доход заемщика.

При этом по данным БКИ «Объединенное кредитное бюро» (на 50% им владеет Сбербанк) одновременно растет доля кредитов, которые обслуживаются с просрочкой. Прирост просроченной задолженности по их активной базе кредитов в марте 2014 г. составил 14%. Больше всего неоплаченных долгов – по кредитным картам, а меньше всего – по ипотеке.

Какие советы можно дать заемщикам с несколькими кредитами? Существуют ли какие-то методики, которые могут помочь им правильно распределить свой ограниченный доход и правильно управлять долгами? Как управлять займами взятыми на разные сроки и под разные ставки, и выпутаться из сложного финансового положения?

Какие существуют стратегии погашения нескольких кредитов?

Первое, что приходит в голову заемщику, даже без финансового образования – это рефинансирование долга. Т.е. взять новый кредит, чтобы закрыть старые. Также одной из целей рефинансирования может быть консолидация нескольких кредитов в один объединенный.

Такая стратегия имеет смысл, если ежемесячный платеж по новому кредиту будет ниже, чем совокупный ежемесячный платеж по старым кредитам. Этого можно добиться, заменив предыдущие кредиты — новым, под более низкую ставку и/или на более длинный срок. В остальных случаях эту методику применять не следует, т.к. она может только ухудшить положение заемщика. Кредиты должны быть относительно однотипные: например, несколько потребительских кредитов и кредитные карты. В качестве наиболее успешного примера такой стратегии можно считать, например, погашение всех коротких и дорогих займов в микрофинансовых организациях, взятых под 500% годовых, за счет потребительского кредита взятого в банке на длинный срок под эффективную ставку 30-50% годовых.

Однако, в западной практике существует еще две распространенные стратегии, которые не очень известны в РФ, но которые работают зачастую эффективнее, чем обычное рефинансирование:

1. Оплата в первую очередь кредитов с наибольшей эффективной ставкой;

2. Оплата сначала кредитов c наименьшей суммой задолженности (методика Snowball- “cнежный ком”);

Считается, что первая стратегия поможет разобраться с долгами наиболее быстро. Но эта методика подходит прежде всего тем, у кого есть силы заставить себя соблюдать жесткую финансовую дисциплину. Первое, что надо сделать любому заемщику в этом случае, — понять, какова реальная ставка (эффективная ставка, она же “полная стоимость”) по каждому из кредитов. И, продолжая выплачивать минимальные платежи по другим кредитам, постараться избавиться в первую очередь именно от самого дорогого, направив максимум своих свободных средств на его погашение (в т.ч. досрочное погашение).

Тем же, кто совершенно запутался в своих долгах и не имеет уже ни сил, ни мотивации к своевременному погашению кредитов, рекомендуется вторая стратегия – “снежный ком”. Чаще этот метод применяется к т.н. “револьверным” (возобновляемым) кредитам, например, к кредитным картам. Цель этой стратегии — постепенно приучить заемщика платить по долгам правильно и своевременно. Однако она сработает только в тех случаях, когда дохода заемщика хватает на оплату хотя бы минимальных платежей.

Метод “снежного кома”

Есть мнение, что личные финансы – это только на 20% знания, а на 80% — это поведение. Иначе говоря, психология. Стали быть, тем, кто хочет снизить величину своих долгов – нужна некая мотивация. Таким людям нужно ощущение, что они могут реально что-то сделать со своими долгами “прямо сейчас”, поскольку при накоплении больших задолженностей у них возникает т.н. “отвращение к долгам”.

Идея метода состоит в том, чтобы помимо выплаты обычных минимальных платежей по всем кредитам, изыскать дополнительные средства и направлять их на погашение тела того кредита, остаток по которому самый минимальный. Как только наименьший кредит погашен, выбирается следующий наименьший из оставшихся кредитов и т.д.

Что надо сделать, чтобы метод заработал:

Преимущество стратегии состоит в том, что дополнительная сумма, которую заемщик изыскал в начале и тратит на погашение долгов – со временем вырастет сама по себе, как “cнежный ком”. Ведь постепенно, по мере погашения кредитов, процентные выплаты по ним становятся меньше. А значит снижаются и ежемесячные платежи. А значит, когда придет время перейти к погашению кредитов с бОльшей задолженностью, — возрастет та сумма, которую заемщик сможет направлять на их погашение.

Пример (цифры условные):

Итого долгов на 375.000, с общей выплатой 24.000/мес.

Т.к. обычно наибольшую величину в выплатах составляют процентные и комиссионные платежи, то общая сумма долга уменьшается очень медленно.

Заемщик изыскал возможность платить дополнительно еще 10.000/мес.

Первые два месяца 10.000 направляем на погашение наименьшего долга (кредитка1). После чего, у высвобождается 2000, которые до этого тратились на обслуживание кредитки1. И теперь на погашение есть возможность направлять

В следующие три месяца заемщик, таким образом, расправится со следующим долгом по кредитке №2 (а точнее даже чуть раньше, т.к. в сумме минимального платежа все же есть небольшая сумма, идущая в погашение основного долга). Высвободится еще 5000 и на погашение уже можно будет направлять

Далее еще два с небольшим месяца и потреб.кредит также будет погашен. Итак, с начала использования стратегии прошло немногим более полугода, а заемщик уже погасил долгов на 120.000. Причем доп. сумма 10.000, которую он выделяет ежемесячно дополнительно на погашение, фактически удвоилась за это время

Теперь можно начать гасить самый большой по размеру долг (автокредит). И если не расслабляться и не набирать новых долгов, то расплатится за него можно будет почти в 2 раза быстрее.

Надо отметить, что проведенные в 2011 году исследования показали, что метод “гаси первыми кредиты с более высокой ставкой” – оказался все же эффективнее метода “снежного кома”. Поэтому рекомендуется, начав со “снежного кома”, на каком-то этапе, попробовать переключиться на метод погашения кредитов с наибольшей полной стоимостью (ПСК). Это позволяет еще быстрее снижать процентные платежи и высвобождать для погашения еще больше денег.

Я должен МФО много денег

Проанализируйте, пожалуйста, мою ситуацию. Я набрал 14 микрозаймов, в сумме — чуть меньше 100 тысяч. Все займы в просрочке, накапали максимальные проценты — теперь я должен в три раза больше, чем взял.

Я работаю в Москве и получаю зарплату на Tinkoff Black — 90 тысяч в месяц. Автомобиля нет, а за недвижимость я плачу ежемесячно 35 тысяч. Банки не одобряют кредит и не выдают кредитки. Подскажите, как выйти из долгов?

Сергей, жаль, что у вас сложилась такая ситуация. Действительно, в ближайшее время вы вряд ли сможете рассчитывать на новые кредиты или рефинансирование. Судя по вашему письму, у вас по долгам уже начислены максимальные проценты и больше долги не увеличатся.

Но, раз у вас есть постоянный доход, решить вопрос вполне реально. Давайте разберем вашу ситуацию.

Что будет, если не платить

Чтобы взыскать долг, МФО примет те же меры, что и любой другой кредитор. Вот что они могут сделать.

МФО подаст иск в суд. Если вам не удастся договориться о добровольной выплате с кредиторами, они могут подать на вас в суд. На основании полученного решения суда кредитор может направить исполнительный документ в Федеральную службу судебных приставов. На основании этого документа пристав возбудит исполнительное производство.

Поскольку у вас есть регулярный доход, вполне возможно, что приставы направят запросы в банки, чтобы найти ваши счета и списать с них средства. МФО может направить исполнительный лист в банк и без помощи приставов.

Еще приставы могут направить запрос работодателю, чтобы он принудительно удерживал суммы из зарплаты. Приставы могут удерживать до 50% в счет погашения долга.

А поскольку вы взяли долги на сумму меньше 100 тысяч рублей, МФО будет вправе самостоятельно, без помощи приставов, направить исполнительный документ работодателю для принудительных вычетов.

Дополнительные расходы — еще одно последствие взыскания долга в рамках исполнительного производства. Если должник полностью не погасит долг в установленный приставом срок, пристав назначит исполнительский сбор в размере 7% от суммы долга, но не менее тысячи рублей. Исполнительский сбор начисляется на каждое исполнительное производство в отдельности.

МФО продаст ваш долг новому кредитору. В таком случае отдавать долг нужно будет уже ему — например, коллекторскому агентству.

Чаще всего долги продаются портфелями, то есть по несколько сотен или тысяч по фиксированной цене. Поэтому коллекторские агентства получают долги с определенной скидкой. Из-за этого они могут идти на уступки и иногда, проявляя лояльность, предлагать должнику выплатить долг частями или даже списать часть долга. Но так делают не все кредиторы, поэтому рассчитывать на это я не рекомендую.

Почему это плохо. Если кредитор подаст иск или уступит права требования, то сможет вернуть себе деньги, а вам придется иметь дело с последствиями. Информация о невыплаченном долге или смене кредитора появится в вашей кредитной истории. С вашего согласия ее сможет запросить любое юридическое лицо: банк, страховая компания, потенциальный работодатель и так далее. Иногда кредитную историю без просрочек требуют даже арендодатели квартир. Плохая кредитная история может создать о вас впечатление неблагонадежного человека, который не выполняет обязательства. В итоге вам могут отказать в услуге или сильно завысить цену на нее.

В общем, я, конечно, рекомендую вам выплатить долги МФО.

У меня несколько кредитов и долг другу. Как все это выплачивать?

У меня есть несколько долгов:

Меня пугает такой список. Целесообразно ли мне взять потребительский кредит, чтобы все это закрыть и выплачивать одну сумму в месяц? Можно ли это как-то рефинансировать?

У вас большая кредитная нагрузка. Основной способ ее снизить — рефинансировать кредиты или досрочно закрыть их из своих денег, а вот брать новый потребительский кредит я не рекомендую.

Вы не сообщили в письме, на какой срок изначально был каждый из кредитов, какая ставка и сколько вы уже выплатили. Постараюсь ответить как можно подробнее с учетом имеющейся информации.

В чем риск ситуации

Вы пишете, что зарабатываете фрилансом и в среднем ваш доход составляет 50 000 Р в месяц. Предположу, что доход нестабильный: бывает и меньше, и больше этой суммы.

Ваши платежи по кредитам и долгам составляют 17 360 Р в месяц — это около 35% дохода. Банки не знают о вашем долге другу и не включают его в кредитную нагрузку, зато у вас есть непогашенный овердрафт, который нужно закрыть единовременным платежом.

С учетом нестабильного дохода ситуация рискованная: вдруг вы заболеете или срочно потребуются деньги на непредвиденные расходы, а у вас несколько кредитов. Денег на все может не хватить, и вы испортите кредитную историю, если не внесете платежи вовремя. О накоплениях вы не сообщили, поэтому предположу, что подушки безопасности у вас нет.

Нужно срочно разбираться с кредитами. Я вижу несколько способов это сделать.

Вариант 1: взять новый кредит и закрыть старые

Сразу скажу, что я не рекомендую гасить старые кредиты с помощью новых. Но так как вы сами предлагаете такой вариант, разберу его.

Банки публикуют соблазнительные ставки по кредитам, но одобряемые ставки обычно выше тех, что указаны в рекламе. Более того, реальная стоимость кредита может оказаться на несколько процентных пунктов выше одобренной ставки за счет всяких опций и платежей. Получается, в вашей ситуации один новый большой кредит для вас может оказаться невыгодным.

Кроме того, такой кредит вам могут и не одобрить, учитывая, что у вас уже есть несколько открытых кредитов. Еще один заметно увеличит кредитную нагрузку. При этом банк не знает, что вы собираетесь делать с этими деньгами, а в случае с нестабильным доходом он не уверен, что вы сможете вернуть деньги вовремя.

Вариант 2: рефинансировать кредиты

Рефинансирование помогает снизить ставку по одному или нескольким кредитам сразу. Заемщики используют этот инструмент, чтобы уменьшить кредитную нагрузку и переплату по ранее выданному кредиту.

Вы сможете объединить все кредиты в одном банке — у вас будет единый платеж, это удобно. У нас есть статья о том, как работает рефинансирование и чем оно отличается от реструктуризации.

В Тинькофф-банке можно рефинансировать имеющиеся кредиты, для этого даже не обязательна справка о доходах или справка из других банков. Вам просто доставят дебетовую карту, а вы сможете перечислить с нее деньги в счет погашения нужных кредитов.

Банк с большей вероятностью одобрит вам рефинансирование, чем потребительский кредит: он знает, что этими деньгами вы погасите старые кредиты. Одобрение зависит от дохода, кредитной истории, в том числе наличия просрочек, и других факторов. У каждого банка свои критерии для оценки потенциального заемщика. Предварительно я не вижу причин для отказа.

Учтите, что в рефинансировании есть смысл, если:

Я не знаю условия ваших кредитов, поэтому не уверена, что их стоит рефинансировать.

Вариант 3: отдать долги из своих денег

Если не станете рефинансировать кредиты, то постарайтесь побыстрее погасить их из своих денег, чтобы снизить переплату. Чтобы узнать, в каком порядке их лучше гасить, используйте наш калькулятор для тех, у кого несколько кредитов.

Если исходить из общей теории кредитов, приоритет такой.

Кредитка. Следующая по приоритету. Это отличный финансовый инструмент, но только если возвращать деньги в беспроцентный период и пользоваться бонусными программами от банка.

Процентная ставка по кредитке обычно выше, чем по потребительским кредитам. Если возвращать долг минимальными платежами, можно сильно переплатить, потому что гасить задолженность вы будете очень долго.

Если не можете вернуть всю сумму сразу, все доступные деньги направляйте именно на погашение кредитки. У нас есть статья о том, как правильно гасить долг по кредитке.

Потребительские кредиты. Если получится, погасите их досрочно. У кредита на ноутбук платежи больше, а платить осталось дольше. Досрочное погашение этого кредита даст более ощутимый эффект, по крайней мере если процентная ставка примерно такая же, как у кредита на телефон.

Долг другу. Если у вас хорошие отношения с другом и ему эта сумма не требуется в ближайшее время, попробуйте договориться, что месяц или два вы не будете платить или будете вносить только часть оговоренного платежа. Освободившиеся средства используйте, чтобы гасить кредиты.

Постарайтесь повысить доходы и снизить расходы. Все свободные деньги используйте, чтобы досрочно гасить кредиты.

А еще посмотрите другие наши статьи о кредитах:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как быстрее погасить кредит: эти 3 способа помогут избавиться от долгов

За первую половину 2021 года число личных банкротств россиян оказалось в 2,1 раза больше, чем в первом полугодии 2020 года. Суды признали банкротами 88 тыс. человек, включая индивидуальных предпринимателей. Такую процедуру выбирают те, у кого накопилось много долгов и они не в состоянии их выплачивать.

Согласно данным статистики Федеральной службы судебных приставов, за первую половину 2021 года долги россиян по кредитам, которые должны взыскать приставы, превысили ₽2,3 трлн. По данным Банка России, во втором квартале рост потребительского кредитования ускорился на 5,9%, в то время как в первом квартале он составлял 3,7%.

Общий объем кредитов, выданных россиянам, по итогам второго квартала достиг ₽10,7 трлн. Из них займы на ₽900 млрд — проблемные. Около 60% кредитов получили заемщики, которые тратят более 50% своего дохода на обслуживание долга. В ЦБ полагают, что в среднесрочной перспективе число проблемных кредитов вырастет, так как банки выдают много займов, а уровень долговой нагрузки россиян высокий.

Согласно опросу Россельхозбанка, без учета ипотеки самый популярный у россиян кредитный продукт — потребительский кредит наличными. Активнее всего им пользуются представители поколения X, которым сейчас от 40 до 56 лет, — 38% опрошенных. Второе место по популярности заняла кредитная карта, которую выбрали 21% респондентов. Таким продуктом активнее всего пользуются миллениалы и зумеры.

В основном потребительские кредиты берут на ремонт жилья и покупку автомобиля. А кредиткой расплачиваются в супермаркетах и в магазинах бытовой и цифровой техники, следует из опроса банка.

Неосторожное использование кредитов, постоянные займы денег у родственников и друзей, жизнь не по средствам могут привести к тому, что накопятся огромные долги. «Разумно тратить только те деньги, которые вы заработали. И если в этом году хватает только на отпуск в Крыму или на даче, то не стоит залезать в долговую яму ради поездки на Мальдивы. Она вам выйдет боком», — считает финансовый консультант Игорь Файнман.

Но если у вас уже накопилось много долгов, предлагаем несколько способов, как с ними расплатиться.

Прежде чем браться за долги, накопите подушку безопасности

В американском банке Wells Fargo полагают, что прежде чем начать активно выплачивать долги, нужно создать чрезвычайный фонд. Эти деньги пригодятся на непредвиденные расходы, если срочно понадобятся средства на лечение, придется ремонтировать автомобиль или наступит кризис.

В бюро кредитных историй Equifax тоже считают, что финансовая подушка безопасности — прежде всего. Без этих средств вы можете сорвать свой план и воспользоваться кредитной картой или потребительским кредитом, но это только увеличит ваш долг и усугубит финансовую ситуацию.

Высокая кредитная нагрузка, то есть соотношение долгов и зарплаты заемщика, тоже плохо влияет на рейтинг. После того как вы накопили небольшой резервный фонд на черный день, можно приступать к погашению долгов. Посмотрим на два самых популярных приема.

Метод снежного кома

Он заключается в том, чтобы сначала выплачивать самые маленькие долги, а потом идти по нарастающей к большим задолженностям. Согласно исследованию Harvard Business Review, сосредоточение внимания на наименьшем долге — наиболее эффективная стратегия с точки зрения психологии, так как она сильно влияет на чувство прогресса. Людям нравится наблюдать, что по мере выплаты маленького долга его остаток заметно уменьшается, и это мотивирует продолжать избавляться от долгов.

В компании Ramsey Solutions автора книг по личным финансам Дейва Рэмси считают, что по мере выплаты долгов от наименьшего к наибольшему нужно набирать темпы. Когда вы закроете самую маленькую задолженность, нужно направить минимальный платеж, который вы по ней платили, в следующий по величине платеж. То есть, избавляясь от маленьких долгов, вы освобождаете средства на больший.

В компании полагают, что этот метод работает, так как меняется ваше поведение. Помимо выплаты задолженностей по методу снежного кома, нужно не влезать в новые долги, не брать кредиты.

Шаг 1. Составьте список всех своих долгов от наименьшего к наибольшему независимо от процентной ставки. Долги по ипотеке сюда не входят

Шаг 2. Составьте бюджет, то есть подсчитайте доходы и расходы, чтобы определить, сколько денег уходит на выплаты и сколько дополнительно можно направлять на погашение кредитов. Найти дополнительные средства также поможет подработка или продажа ненужных вещей, используйте на выплаты премии и денежные подарки на праздники

Шаг 3. Сделайте минимальные платежи по всем долгам, кроме самого маленького

Шаг 4. Заплатите как можно больше по самому маленькому долгу

Шаг 5. После выплаты одного кредита направьте средства, которыми вы его закрывали, на платеж по следующему в очереди долгу. Постепенно темпы сокращения долга будут расти

Шаг 6. Повторяйте эту схему, пока полностью не выплатите все долги

Метод лавины

По мнению финансового консультанта Игоря Файнмана, метод лавины психологически тяжелее, но математически выгоднее. Он заключается в том, чтобы сначала выплачивать кредит с самой высокой процентной ставкой независимо от размера задолженности, а потом двигаться по убывающей. Это поможет сэкономить на выплате процентов в будущем, а также двигаться к финальной цели быстрее. Однако этот подход требует дисциплины.

Шаг 1. Составьте список всех долгов. Начинайте с кредита с наибольшей процентной ставкой. Долги по ипотеке сюда тоже не входят

Шаг 2. Составьте бюджет, подсчитайте ваши доходы и расходы, запишите ежемесячные платежи по кредитам и подумайте, сколько денег можно выделить дополнительно на погашение долгов. Можете взять подработку, продать ненужные вещи, потратить на выплаты подаренные деньги

Шаг 3. Делайте минимальные платежи по всем долгам, кроме кредита с наибольшей ставкой

Шаг 4. Кредит с наибольшей ставкой в приоритете, поэтому по нему нужно платить как можно больше в зависимости от ваших возможностей. Направляйте дополнительные средства, которые только можете получить, на его погашение

Шаг 5. После того как выплатите этот кредит, двигайтесь к долгу со следующей по величине ставкой. Деньги, которые вы тратили на предыдущий заем, теперь используйте для выплаты следующего

Шаг 6. Повторяйте схему, пока не избавитесь от долгов

Рефинансирование поможет снизить ставку, переплату и срок кредита

Если вы хотите меньше платить по кредитам, то их можно рефинансировать — получить новый заем на погашение старого. Такая процедура подойдет тем, кто брал кредиты под высокий процент, а со временем в банках появились более выгодные предложения. Рефинансирование — еще один способ, который может помочь быстрее погасить долги, так как он не только позволит снизить ставку и переплату за него, но и срок кредита.

Кроме того, рефинансировать можно несколько кредитов в разных банках. Таким образом, вы будете выплачивать единый ежемесячный платеж. Рефинансирование не портит кредитную историю в отличие от реструктуризации долга.

Однако не стоит объединять потребительские кредиты с ипотечными, так как в этом случае вы потеряете право на налоговый вычет — 13% от уплаченных по ипотеке процентов, но не более ₽390 тыс.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале