Первичная документация по учету кадров и заработной плате

В каждой организации, ведущей экономическую деятельность, возникает необходимость в ведении кадровых документов, а так же в ежемесячном расчете и начислении заработной платы сотрудникам.

Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС.

Зачастую бухгалтерия так же занимается и кадровыми документами, ведь далеко не в каждой компании есть своя кадровая служба.

При этом, далеко не каждый бухгалтер является еще и хорошо подкованным работником кадровой службы. А ведь с Трудовой инспекцией нынче шутки плохи.

Расчет и начисление заработной платы необходимо производить в соответствии с положениями 21 главы Трудового кодекса РФ.

Процесс расчета зарплаты осуществляется в несколько этапов.

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера (ГПХ).

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы.

Учитывая тот факт, что в соответствии с п.1 ст.9 закона «О бухгалтерском учете» №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, так как именно эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, значение первичной документации нельзя недооценивать.

Тем более, что многие первичные документы по кадровому учету и заработной плате необходимо хранить в течении 75 лет (либо – постоянно, т.е. не менее 10 лет) 75 лет в соответствии с требованиями Приказа Минкультуры от 25.08.2010г. №558 с последующей передачей в Государственный архив в случае прекращения деятельности компании.

Кроме того законодательством предусмотрена административная и даже уголовная ответственность за нарушение порядка ведения и сохранности кадровых документов.

В статье будут рассмотрены виды и формы первичных документов по кадровому учету и заработной плате, а так же приведены сроки их хранения.

Представленная информация может послужить «памяткой» в работе бухгалтеру.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

При формировании первичных документов по кадровому учету и оплате труда, следует помнить о положении п.2 ст.9 закона №129-ФЗ.

В соответствии с этим пунктом, первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы, которые следует применять при оформлении трудовых отношения с сотрудниками, утверждены Постановлением Госкомсстата РФ от 05.01.2004г. №1 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты».

Данным Постановление утверждены следующие формы первичных документов:

1. По учету кадров:

2. По учету рабочего времени и расчетов с персоналом по оплате труда:

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, НЕ СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

Документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

Необходимость ведения кадровой документации закреплена действующим законодательством:

1. Трудовым кодексом:

2. Федеральный закон от 27.07.2006г. №152-ФЗ «О персональных данных»

3. Постановление Правительства РФ от 16.04.2003г. №225 «О трудовых книжках».

Трудовые отношения сотрудников и работодателя регламентируются локальными нормативными положениями организации.

В каждой компании должны быть правила внутреннего трудового распорядка и положение о защите личных сведений.

Другие локальные нормативные положения:

Кроме того, в организации должны быть следующие кадровые документы по охране труда:

Требования охраны труда регулируются разделом 10 Трудового Кодекса.

В соответствии с положениями ст.217 ТК РФ, у каждого работодателя, осуществляющего производственную деятельность, с численностью работников больше 50 человек, должна быть служба охраны труда либо специалист по охране труда, имеющий соответствующую подготовку или опыт работы в этой области.

В случае, если численность производственного предприятия менее 50 человек, то

руководитель может возложить обязанности по охране труда на подготовленного сотрудника, в том числе – по совместительству, с письменного согласия работника и за дополнительную плату (ст. 60.2 ТК РФ).

Если же обязанности по охране труда ни за кем не закреплены, ответственность за нарушения несет руководитель компании.

Кроме вышеупомянутых, организация должна располагать следующими документами:

Акты о несчастных случаях.

Срок хранения 75 лет.

Акты расследования профессиональных отравлений и заболеваний.

Срок хранения 75 лет.

В заключение необходимо отметить, что вышеприведенные перечни документов не являются исчерпывающими, так как в процессе установления трудовых отношений у организации может возникнуть обязанность оформления иных документов (например, свидетельства государственного пенсионного страхования для ранее не работавшего сотрудника).

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ ПОРЯДКА ВЕДЕНИЯ И СОХРАННОСТИ КАДРОВЫХ ДОКУМЕНТОВ

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Личные карточки и личные дела: систематизация, оперативное хранение и передача в архив

Личная карточка и личное дело

Л ичная карточка работника – учетный документ, в который вносится основная информация о трудовой деятельности сотрудника. Она обязательна для ведения всеми работодателями (см. п. 12 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Форма личной карточки (№ Т-2) была утверждена постановлением Госкомстата России от 05.01.2004 № 1. Несмотря на то что уже 6-й год (с 2013 года) унифицированные формы первичных учетных документов не являются обязательными к применению, необходимость ведения личных карточек работников никто не отменял. Редко какие организации в России изобретают собственные формы, абсолютное большинство пользуется привычной и не вызывающей никаких вопросов у проверяющих формой № Т-2 с незначительными усовершенствованиями под свою специфику.

См. статью «Как формировать личные дела работников» журнала № 4′ 2018

См. статью «Доступ к персональным данным при передаче на аутсорсинг бухгалтерского и кадрового учета» журнала № 4′ 2018

См. новость «Сбор персональных данных из социальных сетей – мнение суда» журнала № 4′ 2018

Личное дело – это совокупность документов о трудовой деятельности работника. Работодатель не обязан вести личные дела на своих работников, их обязаны вести только на госслужащих (Указ Президента РФ от 01.06.1998 № 640 «О порядке ведения личных дел лиц, замещающих государственные должности Российской Федерации в порядке назначения и государственные должности федеральной государственной службы»). Правда обязанность вести личные дела может быть возложена на госучреждение еще и отраслевым нормативным актом.

В сфере частного бизнеса решение о том, вести или нет личные дела работников, принимает руководитель организации. Приказать ему делать это может только вышестоящая организация – конечно, при ее наличии.

Личное дело является намного более информативным, чем личная карточка. Здесь содержится не только общая информация о работе человека в организации, но конкретные документы в виде оригиналов и копий, издаваемые в вашей организации для документирования трудовых отношений и предоставленные работником (документы об образовании, анкетные данные и др.).

Обратите внимание: тот факт, что организация ведет личные дела работников, не избавляет ее от необходимости вести личные карточки. Личная карточка в этом случае всегда будет храниться отдельно от личного дела работника, т.е. в номенклатуре дел это будут разные дела!

Срок их хранения определяется по ст. 22.1 Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее – Закон об архивном деле). Напомним: теперь срок хранения документов по личному составу – 50 лет, если документы были закрыты делопроизводством начиная с 01.01.2003. А личные карточки и личные дела увольняемых сейчас (и всех уволенных с 01.01.2003) работников как раз попадают в эту категорию.

В целом личные дела и личные карточки хранятся по одним и тем же правилам, но нюансы и различия тем не менее имеются. Рассмотрим их.

В Примере 6 номенклатуры дел кадровой службы статьи «Как формировать личные дела работников» журнала № 4′ 2018 видно, как личные дела и личные карточки могут быть отображены в ней

Образец согласия работника на обработку его персональных данных, размеры штрафов за нарушения в этой сфере и др. см. в статье «Осторожно, персональные данные работников!» журнала № 4′ 2018

Оперативное хранение и учет

Личная карточка и личное дело работника содержат его персональные данные, а значит, к обеспечению их сохранности предъявляются повышенные требования.

Как для документов, содержащих персональные данные, для личных карточек и дел заводится специальный несгораемый, запирающийся на ключ шкаф. Доступ к документам, содержащим персональные данные, как правило, имеет ограниченный круг лиц, которые подписали обязательство о неразглашении личной информации коллег. При работе с карточками и делами не допускается оставлять их без присмотра на столе, тем более на ночь. Личные карточки и дела должны быть возвращены на свое место строго после того, как в них будет внесена новая информация или подшиты новые документы.

Теперь объясним, как организовать систему учета личных дел в отделе кадров. При заведении личных дел на работников им присваивают порядковые номера, регистрируя в Журнале личных дел в валовом порядке. Как правило, личное дело под номером 1 заводится на руководителя, далее – на остальных сотрудников по мере их поступления в организацию.

Пример 1. Журнал регистрации личных дел

Следует отметить, что при увольнении работников номера их личных дел не присваивают новым сотрудникам. Нумерация продолжается до какого-то установленного предела, допустим до 10 000.

На обложке личного дела по центру и на корешке указывают его номер: «Личное дело № 1» (отмечено цифрой «5» в Примере 3).

Затем открывают Алфавитную книжку и в нее вносят сведения о поступивших работниках, но уже по алфавиту фамилий:

Пример 2. Алфавитная книжка личных дел на букву П (с необходимым минимумом колонок)

Если Журнал регистрации личных дел считается обязательным для их учета, то Алфавитная книжка факультативна и заводится для удобства поиска личных дел. Раньше при полностью бумажном делопроизводстве в ней был смысл: в Журнале личные дела фиксировались в порядке трудоустройства людей, а в Алфавитную книжку сведения помещали по алфавиту их фамилии. Но сейчас удобнее вести Журнал регистрации в электронном виде (в СЭД либо в таблице Excel), и тогда возможностей поиска по этому учетному документу становится достаточно.

Личные дела выстраиваются в шкафу обычно по их порядковым номерам, реже – по алфавиту или по структурным подразделениям. Это делается для оперативного учета и быстрого поиска.

![]()

Если организация решила вести личные дела, то их необходимо учитывать в Журнале регистрации личных дел. Для личных дел госслужащих его принято вести в бумажной форме, прошивая и удостоверяя подписями руководителя организации (или уполномоченного лица) и печатью организации. Такой Журнал обычно заполняется пока в нем есть место на протяжении нескольких лет сведениями о заводимых личных делах (это т.н. «переходящее» дело). После окончания Журнал необходимо закрыть по всем правилам: оформить итоговую запись о количестве зарегистрированных личных дел, если были ошибки в нумерации, то упомянуть это, и подписать (обычно это делает руководитель кадровой службы с указанием даты).

Номер личного дела из Журнала переносится:

Обложка папки личного дела является его титульным листом. Ее форма приведена в Приложении № 28 к Правилам организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утв. приказом Минкультуры России от 31.03.2015 № 526; далее – Правила хранения). Правда в этой форме самыми крупными буквами написано «Дело №___ Том №___ », а личные дела редко составляют несколько томов, потому уже давно эти сведения принято заменять на «Личное дело №___ » (см. отметку «1» в Примере 3). На место заголовка дела вписывается Ф.И.О. работника полностью в именительном падеже (цифра «2» там же).

Местоположение других сведений может варьироваться (это не принципиально). Чаще всего организации закупают уже готовые папки с нанесенными типографским способом полями, которые заполняются от руки. Реже титульный лист набивают на компьютере и распечатывают, потом приклеивают на обложку папки, но срок хранения дела длительный и со временем этот приклеенный лист может сильно пострадать.

Датой начала личного дела (см. цифру «3») является дата приказа о приеме на работу (даже если она отличается от даты трудового договора). А датой окончания – дата приказа об увольнении, даже если последний день работы человека в организации был позже.

Индекс дела (цифра «4») переносится из текущей номенклатуры дел. В организации в 2018 году будет как минимум 2 разных дела:

Даже если правила формирования дел, принятые в вашей организации, подразумевают индивидуальный подход к большему числу категорий работников, но при этом сроки хранения личных дел всех категорий работников кроме высшего руководства одинаковые, то надобности заводить для них в номенклатуре дел отдельные строки – нет!

Номер дела (цифра «5» в Примере 3) переносится из Журнала регистрации личных дел работников. Там личные дела обычно нумеруются валовым порядком, хотя возможно и использование индексов для отображения категорий работников.

Для удобства поиска на корешке папки личного дела проставляют индекс и номер дела.

Номер фонда и наименование архивного учреждения (цифры «6» и «7» там же) заполняются, только если ваша организация является источником его комплектования. Количество листов («8») и номер описи по личному составу («9»), в которую включается данное дело, заполняют при его подготовке к передаче в архив из отдела кадров на следующий год либо в течение 3 лет после увольнения соответствующего человека. Срок хранения («10») лучше заполнить тогда же (а то мало ли что еще может поменяться).

Как правильно прошить лицевые счета

Бухгалтерский учет ведется методом двойной записи. Первичный учетный документ является основанием для отражения операций в разных регистрах бухгалтерского учета. Поэтому первичные документы могут подшиваться отдельным томом либо к одному из журналов операций.

Верховный Суд РФ также пришел к выводу, что первичные банковские и учетные документы не должны непосредственно подшиваться к журналам операций и могут содержаться в отдельных подшивках (определение от 23.08.2019 № 301-ЭС19-13795).

Порядок сшива первичных учетных документов, относящихся к журналу операций, нормативными правовыми актами в области ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности не закреплен. Требования, которые необходимо выполнять при подборке и брошюровке первичных документов, перечислены в п. 11 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н. Следовательно, учреждение должно закрепить выбранный вариант сшива в учетной политике.

Учреждение обеспечивает хранение первичных (сводных) учетных документов, регистров бухгалтерского учета в течение сроков, установленных правилами организации государственного архивного дела, но не менее пяти лет после окончания отчетного года, в котором (за который) они составлены.

При наличии технической возможности учреждение вправе хранить первичные электронные документы (электронные регистры) на электронных носителях с учетом требований законодательства, регулирующего использование электронной подписи в электронных документах (п. 33 СГС «Концептуальные основы», утв. приказом Минфина России от 31.12.2016 № 256н).

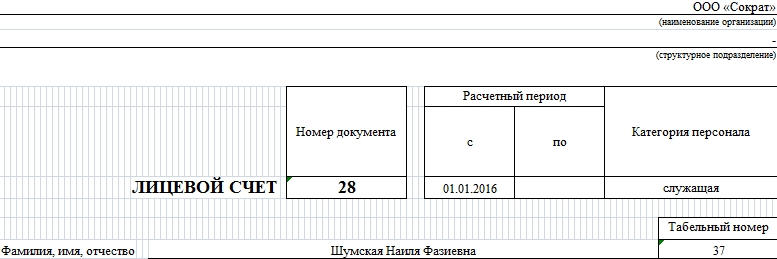

Лицевой счёт работника по форме Т-54. Инструкция по заполнению

Форма Т-54 является унифицированным бланком для лицевого счета работников предприятий и организаций. Он оформляется на каждого сотрудника при приеме на работу и чаще всего применяется в больших компаниях (маленькие фирмы предпочитают использовать другие, более удобные для них бланки).

Лицевой счет по форме Т-54 является одним из самых важных документов на предприятиях, поскольку в нем указываются подробные личные сведения о сотруднике, количество отработанных часов по каждому конкретному месяцу, зарплатные начисления и удержания.

Кто оформляет Т-54

Учет лицевых счетов по заработной плате по форме Т-54 ведет специалист бухгалтерского отдела, он же ежемесячно занимается их заполнением.

Основания для заполнения формы Т-54

Для заполнения личного счета сотрудника по форме Т-54 необходимо пользоваться сразу несколькими документами. Сведения сюда вписываются на основании личной карточки работника, табеля учета рабочего времени (как в расчетно-платежную и расчетную ведомость), различного рода приказов – о трудоустройстве, увольнении, переводе, отпуске, взысканиях и поощрениях. Практически все данные, вписываемые в данный бланк, должны быть подтверждены документально.

Заполнение бланка лицевого счёта работника по форме Т-54

Часть 1

Как и любые другие учетные документы, бланк формы Т-54 включает в себя обязательную часть с реквизитами организации. Здесь в соответствующих графах нужно вписать полное наименование предприятия (с указанием организационно-правового статуса), код ОКПО (из регистрационных документов), а также структурное подразделение или отдел, к которому относится сотрудник, на которого оформляется данный лицевой счет.

Ниже вписывается номер документа, расчетный период (тут указывается дата приема на работу нового сотрудника, а в случае, если работник уже давно числится на предприятии, то первый месяц текущего года), а также категория персонала (руководитель, служащий и т.д.).

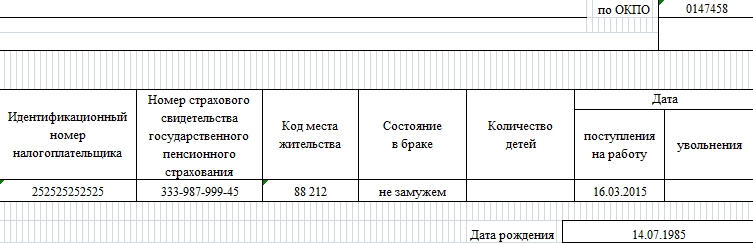

Далее нужно указать личные данные работника, на которого оформляется Т-54: его ФИО (полностью), табельный номер, присвоенный при трудоустройстве, номер ИНН, СНИЛС, код местожительства (узнать можно в территориальной налоговой службе), семейный статус, количество детей (если есть, если нет – прочерк), дату на момент трудоустройства и дату рождения.

Часть 2

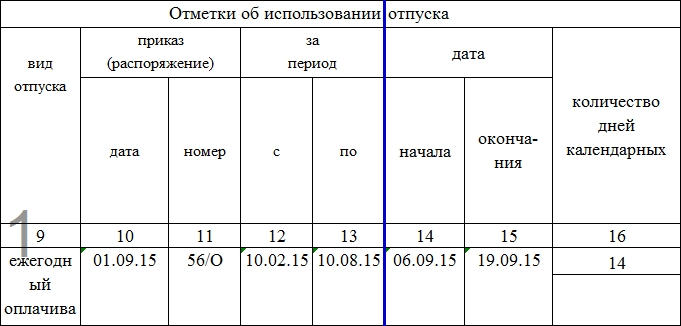

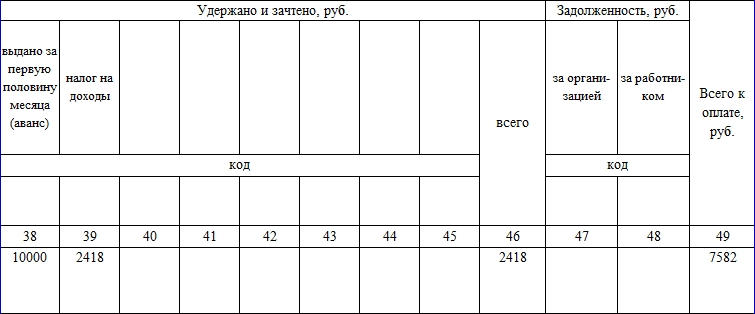

Вторая и третья часть документа являются основными и включают в себя большую таблицу, содержащую 49 столбцов, в которые подробнейшим образом вписаны все сведения о работе сотрудника (в т.ч. фактически отработанном времени, начислению зарплаты, удержаниях и т.п.). Рассмотрим столбцы с 1-22.

Часть 3

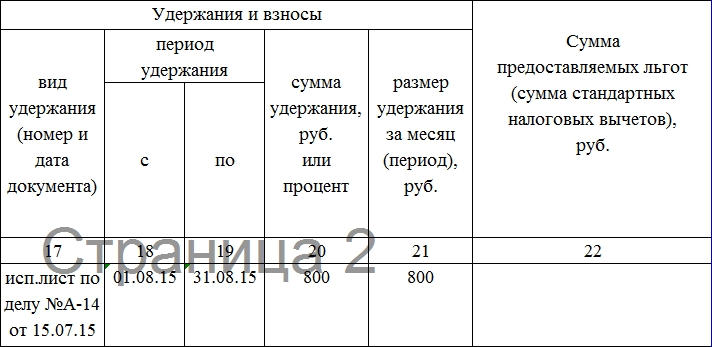

Последняя, заключительная часть формы Т-54 содержит информацию о начисления и удержаниях, произведенных в отношении сотрудника. При этом следует обратить внимание на то, что данные вносятся помесячно (т.е. построчно). Месяцы обозначаются порядковыми числами от 01 до 12 (столбец 23)

После тщательного внесения информации во все столбцы, бухгалтер, ответственный за оформление лицевых счетов, должен поставить под данным документом свою подпись с обязательной расшифровкой и датой окончательного заполнения.

Минфин России: первичные документы можно подшивать как отдельным томом, так и вместе с одним из Журналов операций

|

| ginasanders / Depositphotos.com |

Инструкция № 157н обязывает учреждение по истечении каждого отчетного периода – месяца, квартала, года – оформленные на бумажном носителе первичные учетные документы, относящиеся к соответствующим Журналам операций, подбирать в хронологическом порядке и сброшюровывать.

Поскольку бухгалтерский учет осуществляется методом двойной записи, каждая операция, учтенная на основании первичного документа, отражается в двух Журналах операций. Так к какому из них подшивать «первичку»? Нормативные акты не содержат прямых указаний. Минфин России же считает, что первичные учетные документы можно подшивать как отдельным томом, так и вместе с одним из Журналов операций; с каким именно – определите в учетной политике (письмо Минфина России от 28 апреля 2020 г. № 02-07-05/34707). К такому выводу в прошлом году приходил и Верховный Суд РФ.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться