Письмовник

Как склонять составные существительные?

Грамматика

В орфографических словарях зарегистрировано свыше 1000 составных слов типа инженер-майор, план-заказ, школа-интернат, тонна-километр. Число таких наименований постоянно растет вместе с ростом названий новых профессий, созданием новых учреждений, машин, изобретений.

По характеру склоняемости компонентов выделяются следующие разряды составных наименований.

Один из компонентов сложносоставных наименований остается неизменяемым при склонении в следующих случаях.

1.1. Один из компонентов не склоняется, если представляет собой неизменяемое слово, недавнее заимствование, название буквы или аббревиатуру. Подавляющее большинство таких наименований составляют образования, неизменяемым элементом которых является первое слово. Например: какао-бобы, кафе-закусочная, конференц-зал, прайс-лист, икс-лучи, луна-парк.

1.2. Гораздо меньше составных наименований с несклоняемым вторым словом; в таких случаях только первый компонент сложения склоняется: программа-максимум, комедия-буфф.

Самую пеструю группу составляют наименования, в которых первое слово не ассоциируется ни с заимствованиями, ни с усеченными прилагательными. В этом разряде склонность к неизменяемости обусловлена в первую очередь семантическими причинами – смысловой спаянностью компонентов и частотой употребления наименования в обиходной речи.

Исключение из общего правила составляет замкнутая группа составных обозначений военных и государственных чинов и званий, в которых квалифицирующая первая часть не склоняется: генерал-адмирал, капитан-лейтенант, лорд-канцлер, премьер-министр, камер-юнкер.

Из профессионального употребления в литературную практику проникла несклоняемость первого элемента всех сложносоставных единиц измерения: киловатт-час, вольт-ампер, кулон-метр и т. п.

В многочисленной группе двойных наименований разнообразных явлений внешней жизни, названиях учреждений, предметов обихода, изобретений, машин и т. д. обычно склоняются оба компонента. Это такие слова, как: автобус-экспресс, автомобиль-фургон, вагон-буфет, диван-кровать, изба-читальня, кресло-качалка, бал-маскарад.

Однако у наиболее употребительных в обиходе названий типа план-карта, роман-газета при строгой литературной норме, требующей склонения обоих компонентов, в разговорной речи распространились несклоняемые варианты на стыке слов: отрывки из роман-газеты, заполнение план-карты.

В последние годы ряд составных наименований с несклоняемым первым словом значительно пополнился: дизайн-проект, мастер-класс, компакт-диск и др.

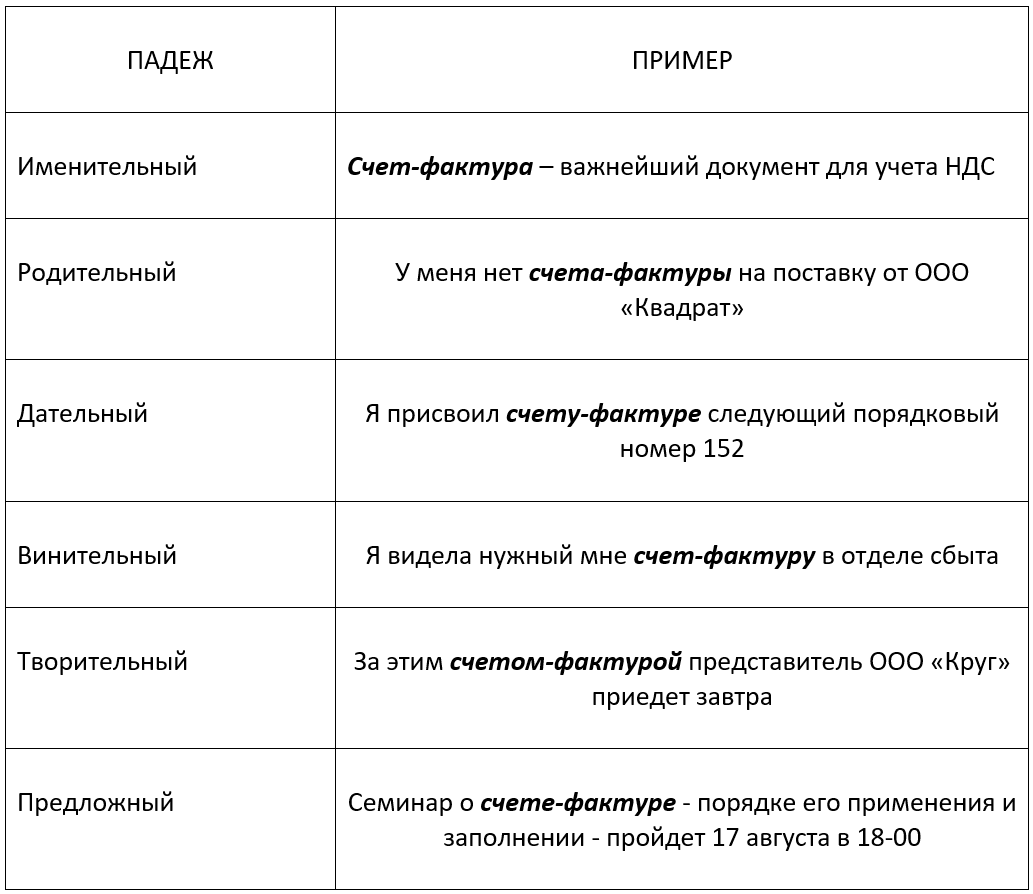

Вопрос из «Справочного бюро». Как склонять существительное счет-фактура. Какого рода это слово?

Счет-фактура – существительное мужского рода. Правильно: счет-фактура выставлен, счет-фактура получен и т. д. При склонении изменяются обе части этого слова:

Как правильно согласно счету фактуре или согласно счета фактуры

Сначала разделим эти 2 термина, которые звучат похоже, но означают совершенно разные вещи. Речь идет о счете и счете-фактуре. Рассмотрим подробно, чем отличается счет от счета-фактуры.

Термин “Счет”

Счет – это документ, по которому производят оплату товаров/работ/услуг контрагенту.

Счет нельзя считать первичным документом. Первичка призвана отражать свершившиеся факты хозяйственной жизни. Счет же отражает лишь пожелание одного хозяйствующего субъекта получить денежные средства за свои товары или услуги от другого хозяйствующего субъекта. Вот когда оплата произойдет, тогда можно говорить о свершившемся факте хоз. деятельности. Но для этого используют уже другие документы. Например, банковскую выписку или приходный/расходный кассовый ордер.

Сделать оплату можно и не имея на руках счета. Например, в случае систематически оказываемых услуг, цена которых неизменна из месяца в месяц: оплату допустимо производить на основании договора. Это условие необходимо в нем прописать.

При всей необязательности использования счетов в работе их применение удобно. Выставляя счет:

Термин “Счет-фактура”

Счет-фактура – один из важнейших документов в бухучете. Именно на основании счета-фактуры принимают к вычету НДС – то есть получают право уменьшить налог к уплате. Счету-фактуре посвящена ст. 169 НК РФ.

Он актуален для организаций, уплачивающих НДС. Это, как правило, крупные компании. Но и малый бизнес в силу разных причин может применять общую систему налогообложения с уплатой НДС.

Следовательно, термин “счет-фактура” относится к часто используемым. Это сложносоставное слово, поэтому не совсем очевидно, как верно его употреблять. Ниже расскажем, каким правилам русского языка оно подчиняется.

А сейчас обобщим на схеме, в чем разница счета и счета-фактуры:

Выбираем правильное склонение

Итак, счет-фактура – это не сочетание слов, а одно слово – сложносоставное.

Обратимся к законам грамотной речи для сложных слов, состоящих из нескольких.

Слова “счет” и “фактура” склоняются каждое по-отдельности, поэтому при склонении по падежам “счета-фактуры”, склоняем каждое слово:

Принципы употребления слова во множественном числе

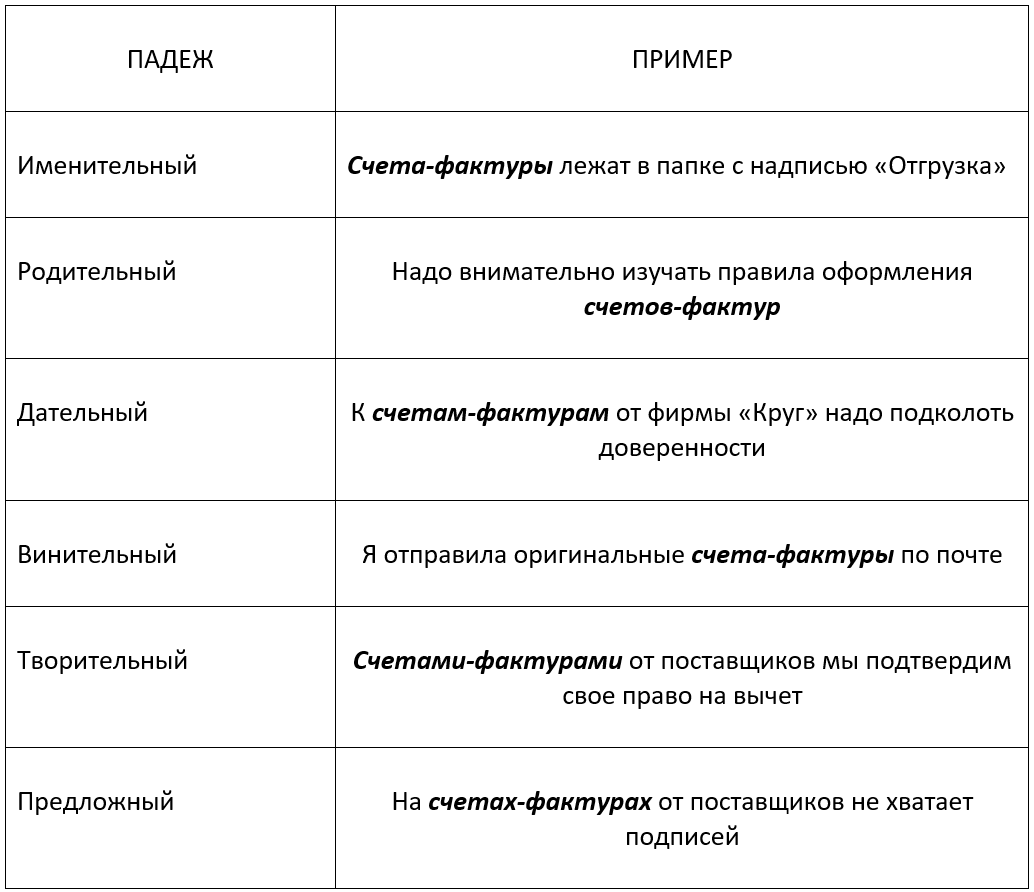

А как склоняется слово счет-фактура, если речь идет о нескольких документах? То есть, если имеем дело с множественным числом.

Здесь действуют те же правила, что и для единственного числа: склоняем каждое из двух слов сложносоставного слова.

Покажем, как выглядит слово “счет-фактура” во множественном числе:

Распишем образцы склонения счета-фактуры, если имеем в виду не один документ, а несколько:

Правильный род

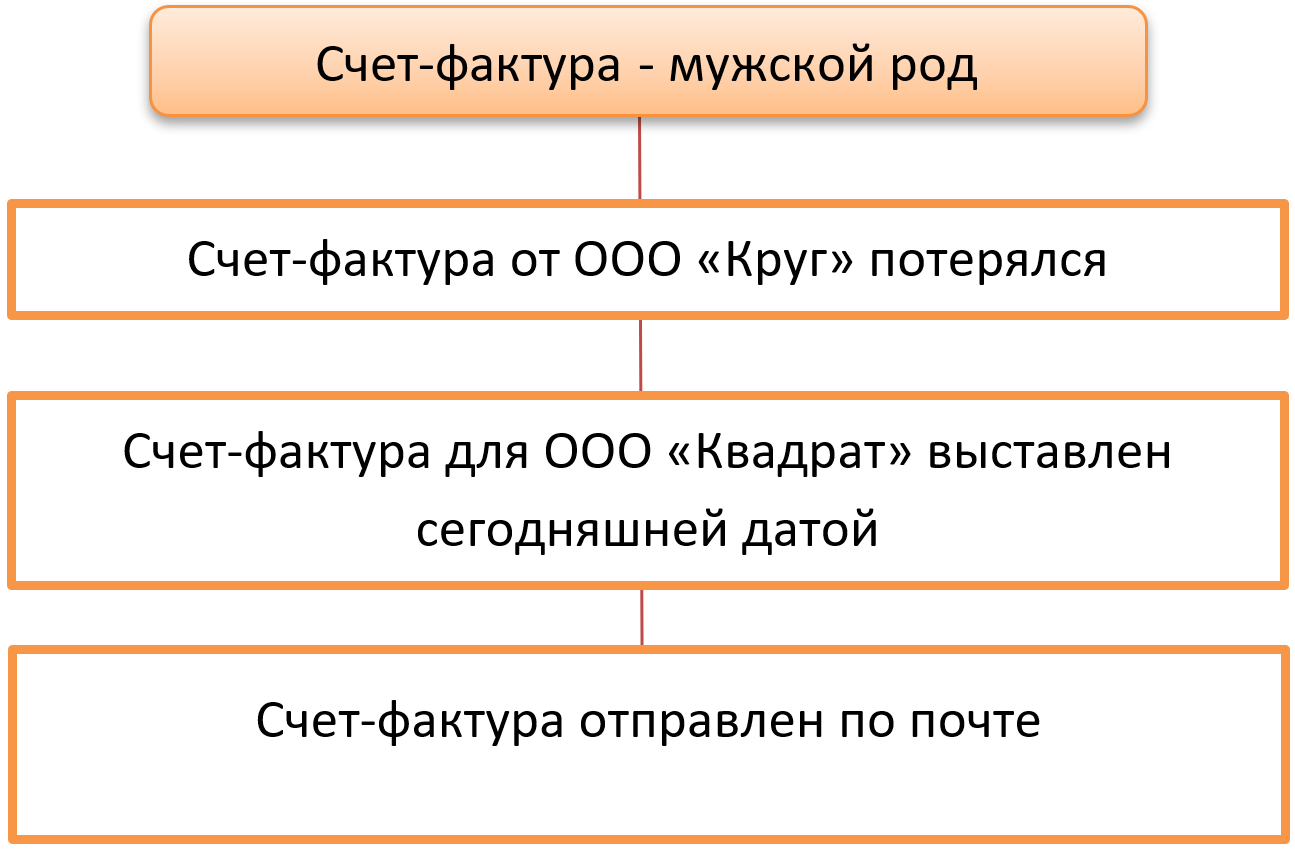

Немаловажный вопрос – какого рода “счет-фактура”? Интуитивно напрашивается вывод, что это женский род, исходя из последнего слова – фактура. Но это ошибочное мнение.

Род сложносоставного слова определяют по роду определяющего, главного слова. В нашем случае таковым является первое слово – счет.

Счет – мужского рода. Получаем вывод: счет-фактура так же относится к словам мужского рода.

Как верно использовать термин “счет-фактура” с точки зрения принадлежности к родам, покажем на схеме:

Чтобы попрактиковаться в навыке верного употребления термина “счет-фактура”, вы можете почитать статьи и нормативные акты, в которых часто встречается это слово. Например, перечитать эту статью и обратить внимание на написание сложного слова. Также часто счет-фактура встречается в уже упомянутой ст. 169 НК РФ.

Подводим итоги

Счет-фактура принадлежит к группе сложносоставных слов. Склонение и род таких слов зависят от склонения и рода тех простых слов, которые входят в состав сложного. Следуя этому правилу, в слове “счет-фактура” при изменении по падежам склоняем каждое слово, а род определяем по главному слову – счет.

Обновлен порядок выставления и получения электронных счетов-фактур

Автор: Луговая Н. Н., эксперт информационно-справочной системы «Аюдар Инфо»

В соответствии с п. 1 ст. 169 НК РФ счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронном виде. Порядок выставления и получения электронных счетов-фактур утвержден Приказом Минфина России от 10.11.2015 № 174н. Но с 01.07.2021 этот документ утратит силу и начнет действовать Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утвержденный Приказом Минфина России от 05.02.2021 № 14н (далее – Порядок).

Общие положения

Порядок устанавливает процедуры документооборота между участниками электронного взаимодействия по выставлению и получению счетов-фактур в электронной форме («отгрузочных», «авансовых», исправленных, корректировочных):

по взаимному согласию сторон сделки (п. 1 и 4 Порядка);

в случаях, когда выставление электронного счета-фактуры является обязательным в соответствии с требованиями ст. 169 НК РФ, в частности при отгрузке товаров, подлежащих прослеживаемости, – п. 5 ст. 169 НК РФ (п. 1 Порядка).

Обратите внимание: основанием для налогового вычета является счет-фактура в электронной форме, сформированный согласно абз. 9 ст. 169 НК РФ в соответствии с утвержденным форматом (см. Приказ ФНС России от 19.12.2018 № ММВ-7-15/820@) и подписанный усиленной квалифицированной электронной подписью (УКЭП) уполномоченного лица (продавца, включая налоговых агентов, указанных в п. 4, 5, 5.1 и 8 ст. 161 НК РФ, а также посредников (комиссионера, агента), действующих в интересах принципала, реализующих либо приобретающих товары (работы, услуги), имущественные права от своего имени), выставленный и полученный по ТКС в соответствии с Порядком.

Документооборот счетов-фактур в электронной форме осуществляется по ТКС через оператора (одного или нескольких) ЭДО, в обязанность которого (которых) входит обеспечение взаимодействия продавца и покупателя при выставлении и получении электронных счетов-фактур и обмене иными документами, предусмотренными Порядком.

При выставлении и получении счетов-фактур в электронной форме продавец и покупатель осуществляют документооборот по каждому счету-фактуре в отдельности. При этом счета-фактуры могут иметь зашифрованный вид (п. 1 и 6 Порядка подключения к Интернету, утвержденного Указом Президента РФ от 22.05.2015 № 260). Исключением являются следующие случаи (п. 7 Порядка):

введение нормативными правовыми актами запрета на шифрование информации счетов-фактур в электронной форме;

выставление в соответствии со ст. 169 НК РФ электронных счетов-фактур, содержащих регистрационные номера партии товара, подлежащего прослеживаемости;

наличие в договоре, заключенном между продавцом (покупателем) и оператором ЭДО, составившим договор с продавцом (оператором ЭДО, составившим договор с покупателем), поручения о проведении соответствующим оператором ЭДО проверки счета-фактуры в электронной форме, в том числе на соответствие формату, утвержденному на момент создания счета-фактуры в электронной форме.

Счет-фактура в электронной виде считается выставленным, если продавцу поступило соответствующее подтверждение (см. п. 15 Порядка) от заключившего с ним договор оператора ЭДО. Дата, указанная в этом подтверждении, считается датой выставления такого счета-фактуры.

Счет-фактура в электронной виде считается полученным, если покупателю поступило соответствующее подтверждение (см. п. 16 Порядка) оператора ЭДО, заключившего с ним договор. Датой получения такого счета-фактуры считается дата направления покупателю оператором ЭДО выставленного счета-фактуры продавца, указанная в подтверждении.

К сведению: хранение документов, подписанных электронной подписью, составление, выставление (направление) и получение которых предусмотрено Порядком, обеспечивается участниками ЭДО с учетом сроков хранения архивных документов, определенных в соответствии с законодательством об архивном деле в РФ.

Процедуры выставления и получения счетов-фактур в электронной форме

Что нужно сделать продавцу (покупателю), чтобы принять участие в электронном документообороте?

Для участия в электронном документообороте необходимо представить оператору по ТКС соответствующее заявление, в котором указана следующая информация (пп. «а» п. 11 Порядка):

полное наименование организации (для ИП – Ф. И. О. (при наличии));

адрес юридического лица в пределах места его нахождения (для ИП – место жительства);

ИНН юридического лица (ИП);

сведения о владельцах квалифицированных сертификатов ключей проверки электронной подписи и реквизиты таких сертификатов;

контактные данные организации (ИП);

сведения о налоговом органе, в котором состоит на учете организация (ИП);

сведения о согласии на предоставление сведений другому оператору для целей оказания услуг в рамках ЭДО счетов-фактур в электронной форме между продавцом и покупателем.

Оператор выдаст участнику ЭДО идентификатор, реквизиты доступа и другие данные, необходимые для подключения к ЭДО счетов-фактур в электронной форме (пп. «б» п. 11 Порядка).

К сведению: в случае изменения учетных данных продавец (покупатель), получивший у оператора идентификатор участника ЭДО, не позднее трех рабочих дней со дня соответствующего изменения должен представить оператору заявление о внесении изменений в свои учетные данные. Последний, в свою очередь, внесет изменения. На это ему отведено не более трех рабочих дней с момента получения заявления (п. 12 Порядка).

Оператор не позднее трех рабочих дней с момента подключения продавца (покупателя) к ЭДО (изменения учетных данных участника ЭДО) направляет в налоговый орган по месту нахождения продавца (покупателя) сведения об учетных данных участника ЭДО (об изменении учетных данных участника ЭДО). Об этом сказано в п. 13 Порядка.

Продавец выставляет электронный счет-фактуру

Продавец при выставлении покупателю счета-фактуры в электронной форме совершает следующие действия (п. 14 Порядка):

Счет-фактура выставлен: действия операторов ЭДО, заключивших договоры с продавцом и покупателем

Оператор ЭДО, заключивший договор с продавцом, при получении от того счета-фактуры в электронной форме не позднее следующего рабочего дня (п. 15 Порядка):

1) фиксирует дату и время поступления счета-фактуры;

2) проверяет поступивший счет-фактуру и подпись на нем в соответствии с условиями заключенного с продавцом договора;

3) в случае отсутствия в договоре с продавцом условий о проведении проверки счета-фактуры или при положительном результате проверки:

направляет в адрес покупателя через оператора ЭДО, заключившего договор с покупателем, счет-фактуру в электронной форме, фиксирует дату и время отправки. Заметим, если оператором ЭДО заключены договоры как с продавцом, так и с покупателем, действия, связанные с передачей документов между операторами, не осуществляются (п. 22 Порядка);

формирует в электронном виде подтверждение о получении счета-фактуры от продавца с указанием даты и времени такого поступления и результатов проверки;

подписывает соответствующее подтверждение электронной подписью и направляет его в адрес продавца.

Обратите внимание: в случае отрицательного результата проверки поступившего в электронном виде счета-фактуры и его подписи оператор продавца направляет ему сообщение об ошибке с перечнем несоответствий, выявленных по счету-фактуре. Сообщение подписывается электронной подписью уполномоченного на то оператора ЭДО (пп. «г» п. 15 Порядка).

Оператор ЭДО, заключивший договор с покупателем, при получении счета-фактуры в электронной форме не позднее следующего рабочего дня (п. 16 Порядка):

1) фиксирует дату и время поступления счета-фактуры. Заметим, это действие не выполняется, если оператор ЭДО заключил договоры как с продавцом, так и с покупателем (п. 22 Порядка);

2) направляет счет-фактуру в адрес покупателя, фиксируя при этом дату и время отправки;

3) формирует в электронном виде подтверждение о направлении счета-фактуры покупателю с указанием даты и времени такой отправки;

4) подписывает подтверждение электронной подписью и направляет его покупателю и оператору ЭДО, заключившему договор с продавцом. Если оператором заключены договоры с обеими сторонами сделки, то подтверждение направляется лишь в адрес покупателя (п. 22 Порядка).

Покупатель принимает электронный счет-фактуру

Покупатель проверяет полученный от продавца счет-фактуру в электронной форме на соответствие установленным НК РФ требованиям (п. 17 Порядка).

В случае выявления необходимости исправления ошибок покупатель:

1) формирует в электронном виде уведомление об уточнении электронного счета-фактуры и подписывает его электронной подписью уполномоченного на то лица;

2) зашифровывает (при необходимости) уведомление об уточнении электронного счета-фактуры;

3) направляет файл подписанного уведомления в адрес продавца через оператора ЭДО, с которым у него заключен договор.

К сведению: как отмечено в п. 18 Порядка, электронный документооборот между участниками при направлении и получении уведомления об уточнении счета-фактуры осуществляется по аналогии с тем, что предусмотрен п. 20 и 21 Порядка для направления и получения извещения о получении счета-фактуры в электронной форме, указанного в п. 19 Порядка.

При организации электронного документооборота по взаимному согласию сторон сделки в случае положительного результата проверки покупатель совершает следующие действия (п. 19 Порядка):

Оператор ЭДО покупателя, в свою очередь, получив от него соответствующее извещение о получении электронного счета-фактуры и (или) иных дополнительных сведений к полученному счету-фактуре, не позднее следующего рабочего дня (п. 20 Порядка):

1) фиксирует дату получения названных извещения и (или) иных дополнительных сведений к счету-фактуре;

2) направляет в адрес продавца через оператора ЭДО продавца извещение о получении счета-фактуры и (или) иных дополнительных сведений к полученному счету-фактуре, фиксирует дату и время отправки. Заметим, если оператором заключены договоры как с продавцом, так и с покупателем, действия, связанные с передачей документов между операторами, не осуществляются (п. 22 Порядка);

3) формирует в электронном виде подтверждение о поступлении от покупателя извещения о получении счета-фактуры и (или) иных дополнительных сведений к нему с указанием даты и времени поступления ему такого извещения и (или) иных дополнительных сведений к полученному счету-фактуре;

4) подписывает подтверждение электронной подписью и направляет его в адрес покупателя.

Оператор ЭДО продавца, получив от оператора ЭДО покупателя извещение о получении электронного счета-фактуры (иных дополнительных сведений к полученному счету-фактуре), не позднее следующего рабочего дня (п. 21 Порядка):

1) фиксирует дату и время поступления извещения (иных дополнительных сведений к полученному счету-фактуре). Данное действие не выполняется, если оператором заключены договоры как с продавцом, так и с покупателем (п. 22 Порядка);

2) направляет в адрес продавца извещение о получении счета-фактуры в электронной форме и (или) иные дополнительные сведения к полученному счету-фактуре в электронной форме, фиксирует дату и время отправки;

3) формирует в электронной форме подтверждение оператора продавца о направлении извещения о получении счета-фактуры (иных допсведений к полученному счету-фактуре) продавцу с указанием даты и времени отправки извещения о получении счета-фактуры в электронной форме и (или) иных дополнительных сведений к полученному счету-фактуре в электронной форме в адрес продавца;

4) подписывает данное подтверждение электронной подписью и направляет соответствующее подтверждение продавцу и оператору ЭДО покупателя (либо только продавцу, если оператором заключены договоры с обеими сторонами сделки).

Если что-то пошло не так…

Такие ситуации, а также действия, которые нужно совершить, прописаны в п. 23 и 24 Порядка.

Если продавец, покупатель или оператор ЭДО не получили в установленный Порядком срок соответствующие подтверждения, предусмотренные п. 15, 16, 20 и (или) 21, они должны сообщить любым доступным способом о данном факте лицу, которое направляет подтверждение.

Покупатель, не получив от продавца электронный счет-фактуру в установленный п. 3 ст. 168 НК РФ срок (не позднее пяти календарных дней считая со дня отгрузки), с учетом увеличения этого срока на время, необходимое для выполнения операторами ЭДО мероприятий в соответствии с п. 15 и 16 Порядка, сообщает о данном факте продавцу любым доступным способом.

Если продавец получил подтверждение своего оператора о поступлении электронного счета-фактуры и о положительном результате его проверки, он должен уточнить у своего оператора информацию о факте получения оператором покупателя счета-фактуры в электронной форме и сообщить любым доступным способом об этом покупателю.

Участники электронного документооборота совместно принимают меры, направленные на получение покупателем счета-фактуры в электронной форме.

При невозможности направить счет-фактуру в электронной форме в адрес покупателя через оператора (операторов) ЭДО продавцу следует направить покупателю бумажный счет-фактуру. Но так поступать нельзя, если речь идет об отгрузке товаров, подлежащих прослеживаемости (случай указан в п. 4 Порядка). Показатели выставленного ранее продавцом счета-фактуры в электронной форме, на который было получено подтверждение оператора ЭДО, переносятся продавцом без изменений в счет-фактуру, составленный на бумажном носителе, и дополняются подписью главного бухгалтера организации или иного уполномоченного лица. Дальнейшее перевыставление такого счета-фактуры в электронной форме не допускается.

В иных случаях продавец направляет покупателю счет-фактуру в электронной форме в соответствии с Порядком.

Мы рассмотрели обновленный порядок выставления и получения электронных счетов-фактур (через операторов ЭДО, соответствующих установленным требованиям), который вступит в силу с 01.07.2021.

Порядок предусматривает особенности выставления счетов-фактур в связи с введением национальной системы прослеживаемости товаров. Напомним, с 01.07.2021 в счете-фактуре (корректировочном счете-фактуре), оформленном при совершении операции с товарами, подлежащими прослеживаемости, помимо общих сведений необходимо будет указать дополнительные реквизиты (регистрационный номер партии товара, единица измерения товара, количество товара в указанных единицах).

Кроме того, с названной даты лица, не являющиеся плательщиками НДС, в отношении прослеживаемых товаров не вправе отказаться от оформления счета-фактуры.

Как правильно согласно счету фактуре или согласно счета фактуры

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 11 августа 2021 г. № ЗГ-3-3/5573@ “О порядке заполнения строки 5а новой формы счета-фактуры”

Вопрос: В форму счета-фактуры (утв. постановлением Правительства РФ от 26.12.2011 N 1137) внесены изменения с 1 июля 2021 года постановлением Правительства РФ от 02.04.2021 N 534. В частности, счет-фактура дополнен новой строкой 5а «Документ об отгрузке N п/п». В соответствии с пп. «з1» п. 1 Правил заполнения счета-фактуры в строке 5а необходимо показать реквизиты документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. В случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;» (точка с запятой).

Реквизиты какого документа нужно показывать по данной строке при выставлении счета-фактуры на сумму комиссионного вознаграждения?

Ответ: Федеральная налоговая служба, рассмотрев обращение по вопросу заполнения строки 5а новой формы счета-фактуры, выставляемого индивидуальным предпринимателем на сумму комиссионного вознаграждения, сообщает следующее.

На основании подпункта 4 пункта 5 статьи 169 Налогового кодекса Российской Федерации (в редакции Федерального закона от 09.11.2020 N 371-ФЗ) с 01.07.2021 счет-фактура дополнен реквизитами, позволяющими идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав.

Согласно подпункту «з (1)» пункта 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 N 1137 (в редакции постановления Правительства Российской Федерации от 02.04.2021 N 534) в строке 5а счета-фактуры указывается номер и дата составления документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. В случае одновременного отражения нескольких документов, подтверждающих отгрузку товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;» (точка с запятой).

Пунктом 2 статьи 54 Кодекса установлено, что индивидуальные предприниматели, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей утвержден Приказом Минфина России и МНС России от 13.08.2002 N 86н/БГ-3-04/430.

Пунктом 4 указанного Порядка определено, что учет доходов и расходов и хозяйственных операций ведется индивидуальными предпринимателями путем фиксирования в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя операций о полученных доходах и произведенных расходах в момент их совершения на основе первичных документов позиционным способом.

В связи с вышеизложенным, а также принимая во внимание требования Закона N 402-ФЗ, при выставлении счета-фактуры в отношении оказанных услуг по договору комиссии (на сумму комиссионного вознаграждения) в строке 5а счета-фактуры указывается номер и дата первичного учетного документа, подтверждающего факт оказания данной услуги.

| И.о. начальника Управления налогообложения юридических лиц | А.А. Водовозов |

Обзор документа

При выставлении счета-фактуры в отношении оказанных услуг по договору комиссии (на сумму комиссионного вознаграждения) в строке 5а указываются номер и дата первичного учетного документа, подтверждающего факт оказания данной услуги.