Как правильно сшить кассовую книгу — образец?

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Ведут ее и обособленные подразделения. Но если ОП не осуществляет хранение наличных денег и по окончании проведения кассовых операций сдает наличные деньги в кассу юрлица с 30.11.2020 кассовую книгу оно может не вести.

Обычно книга заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Допустимы ли в кассовой книге исправления, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по ссылке.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сшили кассовую книгу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Как заполнить титульный лист кассовой книги, узнайте здесь.

Итоги

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы).

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.

Как правильно заполнить кассовую книгу

Ведение кассовой книги — это обязанность любой организации, которая получает или расходует наличные деньги.

Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами. Ведение кассовой книги в 2020 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Что такое кассовая книга

Как правильно вести кассовую книгу в 2020 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Кассовая книга: образец заполнения вручную и требования к заполнению

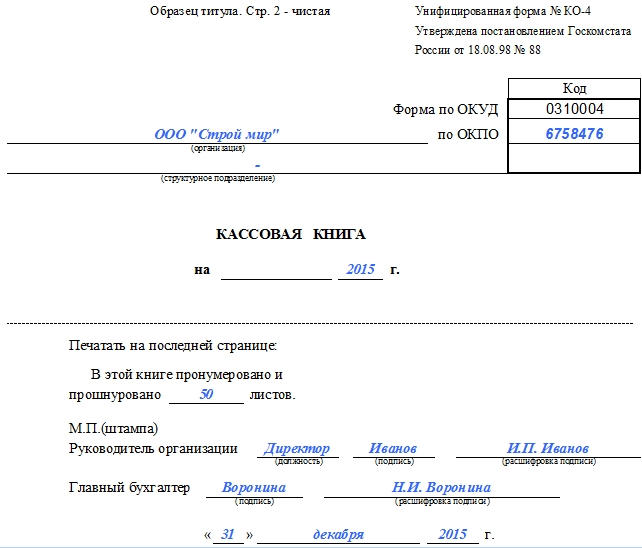

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

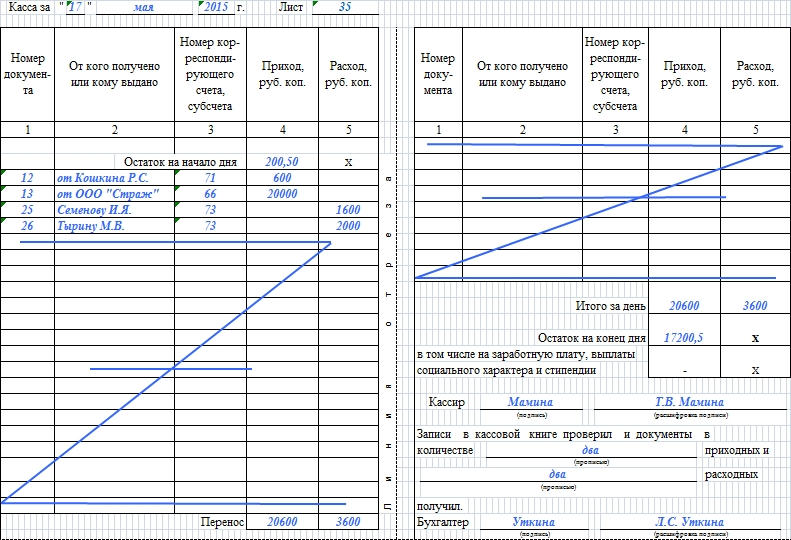

Каждый лист делится на две части:

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Административная ответственность

Нарушение правил ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

Кассовая книга по форме КО-4. Бланк и образец заполнения

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

Инструкция по оформлению кассовой книги

В самом начале

Основная часть книги

Хранить кассовую книгу нужно не менее пяти лет.

Отчет кассира как сшивать

Отчет кассира как сшивать

Как правильно сшить кассовую книгу — образец?

Как правильно подшить кассовую книгу

Как прошнуровать кассовую книгу: инструкция

Как прошить кассовую книгу: фото

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Итоги

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы).

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Как сшить кассовую книгу за год образец

ВИДЕО ПО ТЕМЕ: Как вести кассовую книгу?

Кассовая книга в компаниях ведется исключительно в единственном экземпляре. Нередко ее заводят на год, но допускается возможность пользоваться книгой и в другие сроки, к примеру, месяц либо же квартал.

Период напрямую зависит от объемов оборотов по кассе в компании либо же у индивидуального предпринимателя. Необходимость сшивания документа связана с необходимостью обеспечения полной сохранности внесенной в соответствующий регистр информации. Иными словами, сшитые и одновременно пронумерованные станицы документа исключают какие-либо манипуляции с имеющимися записями, которые машинально может допустить кассир в процессе своей трудовой деятельности.

Сведения на обеих частях страницы должны быть идентичными, причем это можно сделать с помощью копировальной бумаги. Исходя из этого, и нумерация листов подлежит дублированию. В подобной ситуации сшиванию подвержена та часть листов, которая находится в переплете часть листа может быть скреплена скобами либо же просто проклеена. В процессе заполнения подобной кассовой книги нередко применяется ручной вариант указания всех необходимых сведений. Страницы должны быть пронумерованы, а сам документ сшит и переплетен в начале ее ведения.

Страница либо же страницы должны быть распечатаны в нескольких экземплярах : 1 — вкладной лист документа, 2 — отчет ответственного сотрудника. Вкладные листы и отчеты ответственного листа в обязательном порядке должны быть пронумерованы.

Причем нумерация должна начинаться с начала календарного года месяца, квартала и так далее. Помимо этого, вкладные листы и дублированные отчеты ответственного листа, формируемые на отдельных несшитых листах, согласно законодательству РФ, могут вестись не только программным вариантом, но и формироваться от руки. Однако во втором варианте необходимо подкладывать копировальную бумагу. Все без исключения вкладные листы, которые были подписаны и проверенным ответственным лицом, обязаны быть на хранении у него до завершения года.

На задней части последней страницы нитку, которой осуществлялось прошивание листов, необходимо заклеить пломбой с отображением на ней суммарного числа сшитых страниц.

В обязательном порядке должен быть проставлен оттиск печати, который затрагивает пломбу и одновременно с этим остается на последней странице книги. Формируемая кассовая книга в программном обеспечении не требует по законодательству РФ распечаток и сшивания.

Оформлением занимаются с использованием технических средств, которые в полной мере защищают от несанкционированного доступа. Достаточно только подтверждения цифровой электронной подписью. Об указанных выше правилах необходимо помнить для минимизации рисков допущения ошибки и, как следствие, получения штрафные санкции.

Дополнительно стоит обращать внимание на тот факт, что в отличие от журнала кассира-операциониста, рассматриваемый документ не нужно регистрировать в территориальном представительстве налоговой службы. Как показывает многолетняя практика, сшивать кассовую книгу не составляет большого труда и с этим может справиться даже начинающий предприниматель. Копирование материалов допускается только с письменного разрешения владельца исключительных прав на сайт и произведения.

Все для предпринимателя Редакция Политика конфиденциальности. Предпринимателям Открытие юр. Содержание статьи Зачем это делают Правила Как подшить. Сшитые и пронумерованные страницы невозможно вырвать и тем более заменить на иные, сфальсифицированные. По завершению рабочего дня, когда происходили операции по кассе, занесенные в документ сведения на базе приходных и расходных ордеров, ответственное лицо обязано распечатать страницу, сформированную в программном обеспечении.

По установленным правилам документ ведется с начала календарного года. Все установленные в организации варианты ведения и формирования кассовой книги в обязательном порядке должны находить отражение в учетной политике и быть зафиксированными отдельно принятым Приказом руководства.

Сшивание необходимо проводить с особой осторожностью, чтобы не разорвать страницы либо же ошибочно сшить титул, поскольку в таких ситуациях могут возникнуть различные споры с налоговой инспекцией.

Возврат товара в интернет-магазин: сроки и условия Возврат денежных средств: составляем заявление для различных ситуаций Как вернуть уцененный товар: правила, способы, порядок. Добавить комментарий. Согласен на обработку персональных данных. Примеры красивых, креативных и успешных названий фирм ООО по алфавитному списку. Список стран-участников Таможенного союза в году. Как правильно написать объяснительную записку. Образец служебной записки и приказа о премировании сотрудников.

Как правильно сшивать документы. Copyright – ЗнайБизнес. Ру Портал для предпринимателей Копирование материалов допускается только с письменного разрешения владельца исключительных прав на сайт и произведения. Бухгалтерский учет Открытие юр. Консультация юриста У Вас есть вопросы о ведении бизнеса или предпринимательстве? Задайте их нашим экспертам совершенно бесплатно.

Кассовая книга не требует регистрации в налоговых органах. Тем не менее ее правильное ведение — актуальная задача для всех бухгалтеров. О том, как сшивать кассовую книгу и отчет кассира, чтобы избежать штрафных санкций за несоблюдение финансово-кассовой дисциплины, речь пойдет ниже. Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания. Кассовая книга в компании или организации ведется в единственном экземпляре.

Какие документы необходимо сшивать?

В делопроизводстве чаще всего сшивают документацию для того чтобы передать ее в архив, либо при предоставлении ее в банк и другие финансовые учреждения. Также прошивка документов требуется при сдаче отчетности во внебюджетные фонды и в ФНС. Документ необходимо не только прошить, но и пронумеровать. Сшиваются бумаги либо нитью или лентой, либо при помощи специальных станков.

Подлежат прошивке следующие виды документации:

Нормативные акты

Нормативная база, которая сегодня регламентирует порядок прошивки документации, очень широка, однако, большинство из нормативных актов уже давно не обновлялись.

Так, основным актом, который регламентирует процесс прошивки документации, является приказ Министерства РФ по налогам и сборам от 18.04.2003, содержащий общие указания по заполнению отдельных видов бумаг, в том числе и их прошивке.

Кроме этого документа, можно выделить следующие нормативные акты:

Видео — как правильно подшивать дела:

Прошивка документации в некоторых сферах ведения деятельности регламентируется отдельными постановлениями ответственных за сферу организаций. Так, прошивку в банковской сфере регулирует Инструкция ЦБ РФ «По делопроизводству в Центральном банке РФ».

Требования для государственных учреждений

Требования при подаче документации в государственные учреждения отличаются от требований, предъявляемых к бумагам при сдаче, например, в архив. Так, для того чтобы подать бумаги в суд или налоговую инспекцию необходимо следовать нижеизложенным правилам:

Особые требования предъявляют к бухгалтерским отчетам, при этом узел на последней странице должен быть заклеен папиросной бумагой.

Как правильно прошивать документы

Документы можно прошить как нитками, так и шнурком или лентой. К этому процессу необходимо отнестись ответственно, ведь в случае если прошивка будет некачественная, слабая, то бумаги можно будет с легкостью разъединить, чего допускать нельзя, ведь сшиваются они чтобы нельзя было подложить к ним другой документ или потерять его часть.

Более того, если вы прошиваете бумаги для предоставления в государственные органы, то неправильно выполненная прошивка может привести к тому, что ФНС, внебюджетные фонды или суд просто откажутся их принять.

В 2 прокола

Прошивка в 2 дырки сама простая. Дырки можно сделать либо с помощью иглы, либо с помощью дырокола. Конечно, проще пропустить нить, ленту или шнурок через отверстия, сделанные дыроколом.

Проколы должны быть с левого края листа (как у обычной книги) примерно в 1-2 см. от него. После того как вы проколете бумагу, необходимо несколько раз пропустить нить через отверстие и завязать концы нити узелком на последней странице.

Видео, в котором показано как сшиваются документы нитками через 2 дырки:

В верхнем правом углу каждого листа требуется поставить порядковый номер страницы.

После этого прошитую документацию необходимо скрепить, наклеив на кончики нити бумагу размером 3х5 см. так, чтобы кончики выглядывали из-под нее. На бумаге ставится надпись «Прошито и пронумеровано», а также указывается количество страниц. После, в зависимости от того, куда бумаги будут предоставлены, на бумаге ставятся такие реквизиты как подпись должностного лица, печать, дата.

На 3 дырки

Несколько сложнее обстоят дела с прошивкой в три прокола, особенно если вы будете сразу прокалывать листы ниткой с иголкой, а не воспользуетесь дыроколом. Чтобы прошить бумаги в три дырки следуйте нижеизложенной пошаговой инструкции со схемой:

Видео наглядно поясняет как сшить документы на 3 дырки:

На 4 дырки

Такой вид прошивки делается только для документов, у которых особый статус важности.

Чтобы сшить документацию в 4 дырки придерживайтесь следующей схемы и пошаговой инструкции:

Если сшиваемый документ содержит много листов, то можно предварительно подготовить четыре дырки с помощью дырокола, дрели или специального станка.

На уголок

Некоторые бумаги могут быть сшиты на уголок, т. е. в верхнем левом углу. Для этого необходимо проделать одно или два отверстия в уголке и несколько раз пропустить через них нить.

Видео — образец сшивки документов через уголок:

Лист бумаги также, как и в остальных случаях, клеится на узелок нити, на него ставятся необходимые для заверения реквизиты.

Как пронумеровать листы

В большинстве случаев нумерация листов при прошивке не вызывает трудностей, однако, необходимо принимать во внимание некоторые нюансы:

Как заверить прошитый документ

После прошивки и нумерации листов пакет документации необходимо заверить. Для его заверения на узел ниток на тыльной стороне клеится бумага так, чтобы оставить самые концы нити свободными.

На бумаге необходимо указать количество листов (как цифрами, так и прописью). Если в прошитом документе есть порванные или поврежденные листы, это также можно указать на заверительной бумаге.

Можете образец «Прошито, пронумеровано и скреплено печатью» скачать в Ворде (Word) — ЗДЕСЬ.

Исправления

При прошивке делопроизводитель может допустить целый ряд ошибок, которые, к счастью, можно исправить. Рассмотрим самые распространенные из них:

Прошивка документов нужна для того, чтобы исключить возможность подмены или вставки в него листов. В зависимости от важности документа он может быть прошит в 2, 3 и даже 4 дырки. После прошивки листы нумеруются и на узел крепится заверительная бумага с указанием на количество листов и ФИО заверителя. Сверху на бумагу ставится печать, дата и другие необходимые реквизиты.

Видео — прошивка документов для архива и изготовление твердого переплета:

Как правильно сшить кассовую книгу за месяц?

Как оформить красиво подшивку? Посмотрев это видео вы научитесь правильно подшивать папку для сдачи ее в архив. Делопроизводство в кадрах, которое надо хранить 65 лет. Мой видео канал Смотрите мои другие видео ИП налоги 2013 года (Страховые взносы ПФ РФ) ИСКОВОЕ заявление в СУД по некачественному товару Покупателей считают ЛОХАМИ — Гарантийный срок! ДИПЛОМ как его НАПИСАТЬ Сколько ТЫ должен Налоговой. Узнай свои долги Каждодневная обработка документов для НОВИЧКОВ Документы в АРХИВ, как это сделать! ПАТЕНТНАЯ система налогообложения, Новинка 2013 Считаем НДС на пальцах Программа по заполнению декларации 3-НДФЛ, БЕСПЛАТНО! Как избежать развода у Дилера при ПОКУПКЕ АВТО.

Подшиваю архивную папку на камеру — подробное описаниеМой видео канал Смотрите мои другие видео видео уроки по 1С 7. 7 Видео уроки по 1С 8. 2 Все нюансы при НАЧАЛЕ БИЗНЕСА Как построить УСПЕШНЫЙ БИЗНЕС Налоговые проверки — все подводные камни Исковые заявления образцы Всё о налоге НДС О налоге ЕНВД Мои интересные видео Психология в БИЗНЕСЕ Будь осторожен! Взаимоотношения с налоговой Зарплата и Алименты Права покупателя.

1с версия 8.2 пко поступление денег от клиентов (покупателей) урок 30Авансовый отчет — это первичный документ, который служит для подтверждения израсходования сумм, выданных ранее, подотчетными лицами. Денежные средства под отчет могут выдаваться для следующих целей: аванс на оплату командировочных расходов; аванс на хозяйственно-операционные расходы; в порядке возмещения произведенных сотрудником командировочных расходов. Бланк авансового отчета имеет унифицированную форму АО-1 и заполняется в единственном экземпляре. Выдача наличных денег под отчет производится через кассу организации по расходному кассовому ордеру, в котором указывается целевое назначение данной суммы. Подотчетное лицо обязано заполнить авансовый отчет об израсходованных денежных средствах не позднее 3 рабочих дней с момента истечения срока, на который выдан аванс, или возвращения из командировки. К авансовому отчету необходимо приложить документы, подтверждающие расходы. Форма авансового отчета двухсторонняя. Заполнение бланка авансового отчета подотчетным лицом начинается с указан.

1с 8.2 авансовый отчет и все нюансы по его составлению в программе 1с. урок 41

Порядок брошюровки документов дня в сшивы

Порядок формирования общего кассового сшива:

1. Порядок формирования кассовых документов

Кассовые документы формируются не позднее следующего рабочего дня или первого рабочего дня после выходного дня в отдельные папки за каждый день, и подбираются сначала по дебету счета по учету кассы в порядке возрастания номеров кредитуемых балансовых счетов по кодам валют, затем по кредиту этого счета в порядке возрастания номеров дебетуемых балансовых счетов по кодам валют. На лицевой стороне папки документов ставится штамп или наклеивается ярлык (приложение 21, Положения №318-П от 24.04.2008г.). О кассовых документах, хранящихся в отдельных папках, в оттиске штампа или на ярлыке кассовых документов делается соответствующая отметка. Лента подсчета кассовых документов подсчитываются отдельно по дебету и кредиту по кодам валют, подписываются кассовым работником и помещается в папке (сшиве) впереди документов.

Сшив кассовых документов формируется в следующем порядке:

по возрастанию порядковых номеров дебетуемых/кредитуемых лицевых счетов и разделяются между собой кассовыми журналами по приходу и расходу.

Последовательность подбора документов по приходу в рублях РФ.

Под приходный ордер подкладывается соответствующая опись.

Последовательность подбора документов по приходу в долларах США.

Под приходный ордер подкладывается соответствующая опись;

3. Приходные кассовые ордера Дт 20202(20207) Кт 30232, 40912, 40913, 423, 426, 455, 47422, 70601 в порядке возрастания порядковых номеров лицевых счетов, заявления для осуществления денежного перевода от физических лиц без открытия банковского счета.

Последовательность подбора документов по приходу в ЕВРО.

заявления для осуществления денежного перевода от физических лиц без открытия банковского счета.

Последовательность подбора документов по расходу в рублях РФ.

Заявления на получение перевода без открытия банковского счета, чеки терминала и отчет по выдаче наличных денег с использованием пластиковых карт.

Последовательность подбора документов по расходу в долларах США.

Последовательность подбора документов по расходу в ЕВРО.

Примечание: под каждый реестр подкладывается соответствующие этому реестру мемориальные ордера.

После сверки суммы и количества кассовых документов по сводной справке о кассовых оборотах по КВКУ, надпись на лицевой стороне папки заверяется старшим кассиром, формировавшим её, исполняющим обязанности заведующего кассой. Кассовые документы, срок хранения которых превышает 5 лет, брошюруются в отдельные папки в соответствии с установленными сроками хранения.

Кассовые документы по вкладным операциям формируются в отдельную папку со сроком хранения 5 лет и выше, и подбираются сначала по дебету счета по учету кассы в порядке возрастания номеров кредитуемых балансовых счетов (423…,426…) по кодам валют, затем по кредиту этого счета в порядке возрастания номеров дебетуемых балансовых счетов(423…,426…) по кодам валют.

Хранение кассовых документов за предыдущий календарный год и текущий год по кассе КВКУ осуществляется старшим кассиром, исполняющим обязанности заведующего кассой КВКУ(п.18.9 Положения №318-П от 24.04.2008г.).

Процедура сверки кассовых оборотов с данными бухгалтерского учета в дополнительных офисах, кассах вне кассового узла.

Для сверки кассовых оборотов с данными бухгалтерского учета сотрудник ОВД распечатывает на следующий рабочий день распечатывает по дополнительным офисам и кассам вне кассового узла Протокол (Приложение №9) и передает в кассы вне кассового узла (КВКУ) для последующей сверки.

Бухгалтерский работник (операционист) КВКУ сверяет «Справку о кассовых оборотах» с итоговыми данными по приходу и расходу из Протокола.

Если данные по кассовым оборотам совпали с итоговыми данными Протокола, кассовый работник и бухгалтерский работник (операционист) подписывают Протокол и подкладывают в сшив кассовых документов.

Если данные по кассовым оборотам не совпали с итоговыми данными Протокола, сверяются последовательно кассовые обороты по видам операций из Протокола:

При выявлении расхождения бухгалтерский работник КВКУ сообщает информацию о сумме расхождения зам. гл. бухгалтера по валютным операциям

Валютная бухгалтерия и ОВД устанавливают причины расхождения и принимают соответствующие меры и для устранения расхождений.

В соответствии с новым Положением»О порядке ведения кассовых операций» №318-П в конце операционного дня кассир заполняет Сводную справку о кассовых оборотах по форме ОКУД 0402114 и Текст дела (сшива) с кассовыми документами по форме ОКУД 0402433. Отчетная справка (ранее Справка о суммах принятой и выданной денежной наличности) не заполняется (Отчетная справка формируется только теми подразделениями, в которых выдача и возврат подотчетной суммы осуществляется заведующей кассой по книге 155).

В Сводную справку о кассовых оборотах вносятся обороты по приходу и по расходу с указанием наименования валюты (RUB, USD,EUR,GBP,CHF). Если в кассовом узле 2 кассира, то сводная справка о кассовых оборотах формируется общая. В левом верхнем углу ставится штамп кассы, в строке «Фирменное наименование кредитной организации» указывается наименование — ООО КБ «ДонИнвест», проставляется дата. В графе 1 указываются буквенные наименования валют (RUB, USD,EUR,GBP,CHF). В графе № 3 и 5 указываются суммы по приходу и по расходу. Ниже указывается должность (контролер-кассир), личная подпись и Ф.И.О.

В графах 2 и 4 Текста для дела (сшива) суммы проставляются с указанием наименования валюты, отраженной в кассовых документах.

Кассовые документы – это те документы, которые кассир обязан оформлять в связи с движением наличных денег в кассе. Из этой статьи вы узнаете, какие существуют кассовые документы и их основные особенности.

Кассовые документы

К кассовым документам относятся следующие:

Рассмотрим каждый из них более подробно.

Кассовые ордера

Ордера бывают двух видов: на приход и на расход. Как не трудно догадаться по названию, приходные используются при поступлении денег, а расходные – при выдаче. Ордер составляется в одном экземпляре работником бухгалтерии, подписывается либо главным бухгалтером, либо уполномоченным сотрудником.

К приходнику прилагается чек, который должны подписать кассир и бухгалтер. Также, на нем должна быть проставлена печать организации. Он выдается лицу, внесшему в кассу деньги.

Более подробно о приходном ордере читайте в статье.

Более подробно о расходном ордере читайте в статье.

Регистрационный журнал документов

Кассовые бумаги по приходу и расходу должны быть учтены в специальном журнале. В нем проходят регистрацию, как ордера, так и заменяющие их документы (платежные ведомости, заявления на выдачу денежных средств и прочие). Бланк журнала можно найти в статье.

Кассовая книга

Данная книга необходима для того, чтобы учитывать выдачу денег и их поступление. Все страницы книги необходимо пронумеровать, а саму книгу прошнуровать и заверить штампом. На последней странице записывается общее количество листов книги.

Каждая страница делится на две части. Одна, имеющая горизонтальную линовку, заполняется как первый экземпляр, а другая – как второй. На обоих экземплярах проставляется одно число. Первый остается в книге, а второй является отрывным, он является отчетным кассовым документом.

Записывать кассовые операции начинают на лицевой стороне неотрываемой части после графы «остаток на начало дня». Сначала лист сгибают по отрезной линии, подкладывая отрывной лист под тот лист, который остается в книге.

Подробнее о ведении кассовой книги читайте в статье.

Книга учета денежных средств

В этой книге ведется учет выданных и полученных денежных средств. Также, применяется для учета кассовых бумаг.

Авансовая отчетность

Эта отчетность нужна для того, чтобы учитывать деньги, которые выданы на хозяйственные затраты. Этот документ оформляют работник бухгалтерии и подотчетный сотрудник в одном экземпляре.

На оборотной стороне отчета должен быть указан список документов, которые могут подтвердить, что расходы были произведены. Это могут быть различные квитанции, билеты на транспорт и так далее. Также, эти документы нужно приложить к отчету, и пронумеровать их в той последовательности, в которой они указаны в отчетности.

Расчетно-платежная ведомость

Данная ведомость оформляется при выплате зарплаты сотрудникам компании. Ее составляют бухгалтерские работники в одном экземпляре. Сотрудникам начисляют заработную плату согласно сведениям, указанным в первичных документах по учету отработанного времени.

Отчет кассира

Данную отчетность составляет кассир-операционист. Он вносит туда сведения о показаниях контрольно-кассового аппарата и выручке за день. Кассиры должны составлять такой отчет каждый день. После составления отчет подписывается и вместе со всей выручкой сдает его управляющему компании.

Если компания маленькая, кассиры сдают деньги инкассаторам. При передаче денежных средств должны быть оформлены соответствующие банковские документы.

Более полную информацию об отчете кассира можно найти в статье.

Сведения о показаниях счетчиков ККМ

Данные сведения необходимы для формирования сводной отчетности о показаниях счетчиков ККМ. Такой сводный отчет нужно составлять каждый день, он будет являться приложением к справке-отчету кассира. Его составляет старший кассир и передает бухгалтерию компании вместе со справкой-отчетом и ордерами.

Журнал кассира

В данном журнале ведется учет приходных и расходных операций по каждой ККМ. В журнале каждая страница должна быть пронумерована, а сам журнал полностью прошнурован. Делать записи в таком журнале могут только кассиры-операционисты. Записи должны быть сделаны в хронологическом порядке шариковой ручкой и без исправлений.

Советы по заполнению

Сколько нужно хранить кассовые документы

В бухгалтерском и налоговом законодательстве существуют различные мнения по поводу сроков хранения кассовых документов.

В соответствии с налоговым законодательством, кассовые бумаги должны храниться в архиве компании четыре года. Бухгалтерское законодательство сообщает, что такие бумаги должны храниться, как минимум, пять лет. Министерством культуры также установлен срок хранения документов пять лет.

Таким образом, ориентируясь на максимальные сроки, кассовые бумаги должны храниться в архиве не менее пяти лет. При этом стоит учесть, что уничтожать документы можно только при условии, что за эти пять лет проводилась ревизия. Если ее не было, бумаги уничтожить нельзя даже по прошествии пяти лет.

Сроки хранения кассовых документов необходимо соблюдать, так как за их нарушение предусмотрены следующие штрафы:

Нужно ли сшивать отчет кассира?

Цитата (Как правильно подшить кассовые документы?): Александр Погребс Главный консультант

26 ноября 2012 в 18:16

Добрый день, коллеги!

Это, конечно, замечательно, что каждый пытается поделиться своим опытом и с гордостью описывает свои действия, не заботясь о том, а правильны ли эти действия.

Всё-таки, я советую сначала внимательно вникнуть в то, о чем идет речь, и определиться, правильны ли действия.

Основная ошибка — почему некоторые пытаются запихнуть в кассовую книгу первичные документы?

Вдумайтесь в название — КНИГА. Это не папка, не скоросшиватель, а именно книга. Аналогично — журнал.

Это такая штука, все листы которой сшиты друг с другом. Поэтому в книге есть титульный лист (где написано, что это кассовая книга и период, за который она составлена) и завершающий, где написано, сколько страниц в книге.

1С, как и многие другие программы печатают два листа кассовой книги за день. В рукописном виде тоже за каждый день два листа — один остается в книге, другой отрывается и становится отчетом кассира за день.

Так вот второй лист кассовой книги и есть отчет кассира за день.

Порядковый номер (первый или второй) значения не имеет — оба листа кассовой книги одинаковые.

Попробуйте интуитивно (интуицией бухгалтера) определить, куда нужно прикрепить первичные и подтверждающие документы? К книге или к отчету.

Мне кажется, любой бухгалтер интуитивно потянется к отчету.

Суть отчета — отчитаться о приходах и расходах по кассе за день.

Этот отчет со всеми первичными и подтверждающими документами кассир обязан передать в бухгалтерию.

кассовая книга (пока не сшили, это отдельные листы) остается у кассира в кассе.

Если уж заговорили о терминах, обращу внимание еще на один нюанс.

Разница между термином «сшить» и «подшить».

Книгу или журнал сшивают. Т.е. соединяют вместе листы, которые между собой равноправные.

А с отчетом кассира — другой термин применяется. К нему «подшиваются» первичные и подтверждающие документы.

Т.е. один лист (отчет касира) — главный, остальное к нему подшивается. Тут книгой или журналом и не пахнет.

Да, отчет кассира за день скрепляется вместе с первичными документами за этот день. И всё это вместе составляет единицу учета, хранения и пользования. Удобно складывать в папочку. С завязками

потом, когда отчеты фактически переходят в архив, чтобы они не потерялись поодиночке, не рассыпались из папки, их, как правило, сшивают вместе за определенный период — месяц, квартал, год. Я встречал по полмесяца и даже по 10 дней. Когда очень много оборотов по кассе…

Вот и получается то, о чем уже несколько раз написали. В итоге должно быть:

1. Кассовая книга — из одних только листов кассовой книги с титулом и задним корешком, прошитая, пронумерованная и скрепленная печатью. Ничего, кроме кассовых листов в кассовой книге быть не должно, никаких первичных документов…

2. Отчеты кассира. Могут быть в папке лежать сшитые по дням, а могут быть сшиты друг с другом за период. К каждому отчету кассира подшиваются первичные и подтверждающие документы.

Вот, как-то так…

Успехов!

Интересные темы:

Страновой отчет Актуально на: 30 мая 2018 г. Страновой отчет – это разновидность налоговой отчетности.…

авансовый отчет См. также в других словарях: Авансовый Отчет — (imprest account) Метод контроля расходования…

Унифицированная форма № ТОРГ-29 (товарный отчет) Для каких целей используется товарный отчетКак ведется товарный отчетИтоги…

Центр обучения «Клерка»📌 Реклама По этой строке отражается сумма средств целевого финансирования на начало отчетного…

Предъявление векселя к платежу Вексель – удобное средство платежа. Однако далеко не всегда участники рынка,…