Табель учета рабочего времени бюджетного учреждения

Табель учета рабочего времени является первичным учетным документом, который должна вести каждая организация. Несмотря на то, что существуют унифицированные формы табеля, у работодателей возникают некоторые вопросы по их заполнению. Также многие кадровики спрашивают, можно ли для учета рабочего времени в бюджетном учреждении применять табель по форме Т-13, обязан ли работодатель указывать в табеле время переработки при ненормированном режиме рабочего времени, что делать, если невозможно выбрать в табеле подходящее условное обозначение. Ответы на эти и другие вопросы представлены в данной статье.

Табель: для кого какой?

Напомним, что существуют два вида табеля: табель учета рабочего времени и табель учета рабочего времени и расчета заработной платы. При этом в зависимости от формы собственности организации применяются разные унифицированные формы первичной учетной документации, в том числе табелей.

К сведению. Различают следующие формы собственности организаций:

— Приказ о приеме на работу (ф. Т-1);

— Личная карточка работника (ф. Т-2);

— Личная карточка государственного (муниципального) служащего (ф. Т-2ГС (МС));

— Штатное расписание (ф. Т-3).

В отличие от вышеуказанных форм, формы документов по учету рабочего времени и расчетов с персоналом по оплате труда распространяются на все организации, за исключением бюджетных учреждений. К этим документам относятся в том числе:

— Табель учета рабочего времени и расчета оплаты труда (ф. Т-12);

— Расчетно-платежная ведомость (ф. Т-49).

— на органы государственной власти (государственные органы);

— на органы местного самоуправления;

— на органы управления государственными внебюджетными фондами;

— на государственные академии наук;

— на государственные (муниципальные) учреждения.

Напомним, что в связи с изменениями законодательства 2010 года*(1) государственные (муниципальные) учреждения существуют в виде автономных, бюджетных и казенных учреждений (ст. 9.1 Закона N 7-ФЗ).

Приказом Приказом N 173н утверждены две формы табеля:

Для учета рабочего времени и расчета заработной платы государственные (муниципальные) учреждения должны использовать Табель (ф. 0504421). Однако до принятия новой формы табеля учета рабочего времени для государственных (муниципальных) учреждений может применяться и Табель по форме Т-13.

К сведению. До принятия Приказа N 173н согласно ранее действовавшему Приказу Минфина РФ от 30.12.2008 N 148н*(2) бюджетные учреждения могли использовать только Табель (ф. 0504421). Табель по форме Т-13 такие учреждения применять не могли, поскольку эта форма не была утверждена указанным приказом.

Зачем нужен табель?

Табель учета рабочего времени необходим:

2) для учета и контроля фактически отработанного и (или) неотработанного рабочего времени. Прежде всего, обязанность работодателя вести учет фактически отработанного сотрудниками рабочего времени установлена ст. 91 ТК РФ. Он может вести:

В целях контроля за отработанным сотрудником временем работодатель должен фиксировать время отсутствия сотрудника на работе в периоды отпуска, больничного, командировки, отстранения от работы, прогула и т.д.;

3) для расчета средней заработной платы и оплаты труда работника. Одной из основных обязанностей работодателя, установленных ТК РФ, является выплата в полном размере причитающейся работнику заработной платы в сроки, предусмотренные в соответствии с ТК РФ, коллективным и трудовым договорами, правилами внутреннего трудового распорядка (ст. 22 ТК РФ). Заработная плата работнику устанавливается в соответствии с действующими у работодателя системами оплаты труда.

Примечание. Особенности порядка исчисления средней заработной платы определяются Постановлением Правительства РФ от 24.12.2007 N 922, а также отраслевыми соглашениями и инструкциями, не противоречащими законодательству.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (ст. 139 ТК РФ).

Расчет заработной платы сотрудника также производится на основании данных о фактически отработанном им времени, указанных в Табеле (ф. 0301008) или Табеле (ф. 0504421).

Поскольку расходы на оплату труда составляют одну из основных статей смет доходов и расходов, правильность начисления и выплаты заработной платы играет большую роль и является одним из основных объектов проверок контролирующих органов, поэтому следует серьезно подходить к оформлению внутренних документов, связанных с оплатой труда, в том числе к составлению табеля.

Правила заполнения табеля

Обязанность по ведению табеля прописывается в должностной инструкции работника, который должен быть ознакомлен с ней при поступлении на работу.

Если же при приеме сотрудника на работу эта обязанность не была указана в должностной инструкции или трудовом договоре с работником, следует заключить с ним соглашение к трудовому договору. Это делается или в соответствии со ст. 60.2 и 151 ТК РФ, когда работнику с его письменного согласия предлагается выполнять дополнительную оплачиваемую работу, или на основании ст. 72 ТК РФ (изменение условий трудового договора).

Согласно Указаниям обязанность по ведению табеля возлагается на работника путем оформления соответствующего приказа руководителя.

Обратите внимание! В большинстве учреждений табели заполняются один раз в месяц. Однако, поскольку в силу ст. 136 ТК РФ заработная плата выдается не реже чем каждые полмесяца, табель рекомендуется составлять также два раза в месяц.

УказаниямиУказаниями установлено, что запись в табель работников учреждения, их исключение из табеля производятся на основании документов по учету труда и его оплаты (по учету кадров, использования рабочего времени и расчетов с персоналом по оплате труда). Документами по учету кадров в первую очередь являются приказы по личному составу.

Примечание. При трудоустройстве каждому сотруднику присваивается табельный номер. Если лицо работает на условиях внутреннего совместительства, ему присваивается второй табельный номер.

Табель учета рабочего времени ведем правильно

Автор: О. Трошина

Обязано ли учреждение применять в своей деятельности табель учета рабочего времени (ф. 0504421)? Можно ли вносить изменения в этот документ? Как правильно заполнять табель, если у работников в течение месяца имеются отклонения от нормального использования рабочего времени?

В соответствии с положениями ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Сведения об учете рабочего времени на основании приказов (распоряжений) руководителя учреждения отражаются в табеле учета использования рабочего времени (ф. 0504421) лицом, ответственным за его составление. Заполненный табель (ф. 0504421) и другие документы, подписанные ответственными должностными лицами, в установленные сроки сдаются в бухгалтерию для расчета заработной платы сотрудников учреждения и для составления на его основе расчетно-платежной ведомости (ф. 0504401) или расчетной ведомости (ф. 0504402). Рассмотрим особенности заполнения табеля (ф. 0503421).

Для начала отметим, что все государственные (муниципальные) бюджетные учреждения в силу норм ст. 9 Закона о бухгалтерском учете[1], Приказа № 52н[2] в своей работе применяют для учета рабочего времени табель (ф. 0504421). Применение другой формы законодательством РФ не предусмотрено. При этом в табель (ф. 0504421) допускается внесение дополнительной информации, необходимой субъекту учета (данная норма предусмотрена в методических рекомендациях, утвержденных Приказом № 52н). Исключать имеющуюся в табеле (ф. 0504421) информацию (графы, строки) недопустимо.

Относительно правил заполнения этой формы отметим следующее:

Способы заполнения табеля (ф. 0504421) (приложение 5 к Приказу № 52н)

Регистрация случаев отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка

Отражение фактических затрат рабочего времени

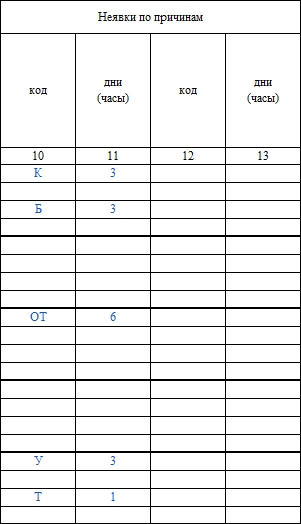

Выбор способа заполнения табеля (ф. 0504421) определяется актом учреждения в рамках формирования учетной политики учреждения. При этом в графах 20 и 37 табеля (ф. 0504421) предусмотрено отражение информации в разрезе только «явок» или только «неявок». Выбор соответствующего способа отражения информации в табеле (ф. 0504421) устанавливается актом учреждения в рамках формирования его учетной политики. Таким образом, при заполнении табеля (ф. 0504421) допускается фиксировать исключительно случаи отклонений от нормального использования рабочего времени (выходные и праздничные дни, очередные, дополнительные отпуска и т. п.).

Если учреждение зафиксировало в своей учетной политике заполнение табеля путем регистрации случаев отклонений, то по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, отражаются:

в верхней половине строки – часы отклонений;

в нижней половине строки – условные обозначения отклонений, часы работы в ночное время.

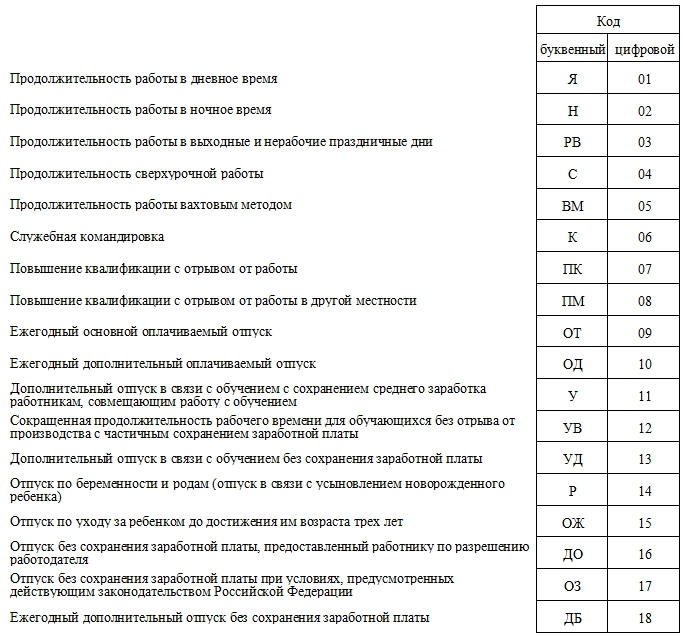

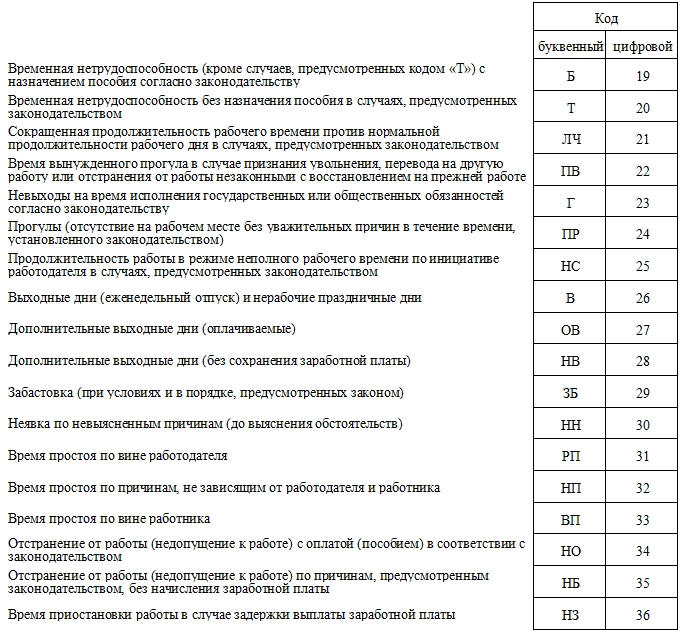

При заполнении табеля (ф. 0504421) применяются условные обозначения, в том числе:

Инструкция: заполняем табель учета рабочего времени бюджетной организации

Табель учета рабочего времени — это документ, в котором фиксируют, сколько отработал каждый сотрудник. Он нужен для контроля режима труда и отдыха, расчета заработка и формирования статотчетности.

Чем предусмотрен табель

ТК РФ в статье 91 определил: работодатель в обязательном порядке ведет учет рабочего времени сотрудников. Табель необходимо иметь в каждом учреждении вне зависимости от формы собственности. При отсутствии этого документа наказание последует как для юрлица, так и для должностных лиц.

Постановлением Госкомстата №1 от 05.01.2004 установлены две формы по учету рабочего времени — Т-12 и Т-13. Если учет времени работы и расчета с сотрудниками осуществляется раздельно, допустимо применять раздел 1 формы Т-12 как самостоятельный, не заполняя раздел 2, касающийся расчета с работниками. Форма Т-13 используется при учете рабочего времени.

С 01.01.2013 утвержденные Постановлением формы необязательны. Это значит, что организация вправе создать собственную учетную форму, принимая во внимание специфику и направление деятельности.

Кто и когда его заполняет

В бюджетной организации руководитель приказом назначает сотрудников, в зону ответственности которых входит ведение учета. По общему правилу таковыми являются начальники структурных подразделений. Назначение ответственных происходит при издании приказа. С этим распорядительным документом ответственный сотрудник знакомится под подпись.

В организациях с большой штатной численностью создают отдельную должность табельщика. Такой сотрудник оформляет документ, направляет его в кадровую службу, из которой отчет передается в бухгалтерию.

Общие правила заполнения табеля учета рабочего времени в бюджетной организации таковы:

Документ оформляется каждый месяц по всей организации, по структурным подразделениям (отделам, отделениям, факультетам), обособленным подразделениям. Он подлежит открытию за 2-3 дня до начала периода расчета с учетом данных предыдущего месяца.

Сколько его хранить

Срок хранения отработанного, подшитого в специальную папку табеля составляет 1 год. По его окончании документ передается в архив для хранения не меньше 5 лет, а при наличии вредных или опасных условий работы — 75 лет.

Как заполнить бланк в бюджетной организации

В условиях рабочего дня любой продолжительности вне зависимости от определенных в учреждении режимов труда время фиксируют, используя два варианта:

Учреждение самостоятельно определяет, как правильно заполнять табель рабочего времени в бюджетной организации, способ заполнения табеля устанавливается локальным актом организации в процессе формирования ее учетной политики. Вариант фиксации данных зависит от используемого в организации режима труда. Если длительность рабочего дня не изменяется, фиксируют лишь отклонения. При использовании суммированного учета (когда число часов отработки отличается в разные дни или смены) используют сплошную регистрацию.

Составляя документ, следует применять рекомендации, касающиеся использования и оформления шаблона, утвержденные приказом №52н. Регистрации подлежат отклонения при использовании установленного внутреннего распорядка времени работы или затраты времени труда по факту.

В отношении каждого сотрудника фиксируются отклонения от нормы в часах и вносятся обозначения отклонений и работа ночью.

Отчет формируется в одном экземпляре. Возможно электронное или ручное заполнение. Бумагу придется распечатать для подписания.

Бланк табеля, утвержденный Минфином, имеет ряд особенностей при оформлении. Вот как составить табель учета рабочего времени в Excel для бюджетников:

Эксперты КонсультантПлюс разобрали, как составить положение о табельном учете рабочего времени. Используйте эти инструкции бесплатно.

Важные правила при заполнении табеля

Заполняя бланк, следует руководствоваться установленными стандартными правилами.

Если один сотрудник имеет два вида отклонений за один день, нижнюю часть строки надо заполнить в виде дроби, у которой:

Если в один день имеются больше двух отклонений, фамилию сотрудника надо повторить.

В табеле следует отражать:

Какие обозначения использовать при заполнении

Используйте буквенный или цифровой код. Для удобства рекомендуется заполнять табель учета рабочего времени, используя коды одного типа.

| Событие | Буквенный код | |

|---|---|---|

(1).jpg)

Обзор документа

Обзор документа | Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

При выполнении нормативных положений по ведению Табеля учета рабочего времени (ф. 0504421) с отражением отклонений от нормального использования рабочего времени выполняются требования ТК РФ по учету затрат рабочего времени, фактически отработанного работником.

Выбранный метод учета рабочего времени должен быть утвержден в рамках формирования учетной политики.

Составление табеля учёта рабочего времени по формам Т-12 и Т-13

Табель учёта рабочего времени предназначен для внесения сведений о фактически отработанном сотрудниками организаций времени. Надо сказать, что бланк табельного учета не является строго обязательным – в принципе, он может быть произвольным, то есть каждое предприятие вольно применять собственный табельный бланк при возникновении такой необходимости. Однако форма разработана и рекомендована к применению Госкомстатом РФ и является предпочтительной.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто заполняет табель учета рабочего времени

Бланк заполняется либо работником отдела кадров, либо руководителем структурного подразделения, либо специально нанятым для этой функции табельщиком. На основе внесенных в него сведений, специалисты отдела бухгалтерии начисляют сотрудникам организации заработную плату и прочие выплаты. По сути дела, табель учета рабочего времени является одним из важнейших учетных документов. И если небольшие компании вполне могут без него обойтись, то крупные предприятия в обязательном порядке ведут такой табельный учет.

В зависимости от принятой на предприятии системы кадрового учета, табель может формироваться либо один на всех работников организации, либо в каждом подразделении вестись отдельно.

Табель – документ регулярный, то есть каждый месяц нужно составлять новый экземпляр, поэтому порядковый номер табеля будет равнозначен порядковому номеру того месяца, в котором он был создан. Период составления табеля охватывает все дни месяца.

Заполнять табель можно как в электронном, так и в письменном виде. Однако после внесения всей необходимой информации его все равно придется распечатать для подписей ответственных лиц.

Форма Т-13. Особенности формы

Начнём с формы Т-13, которая используется для ведения табеля учёта рабочего времени сейчас куда чаще.

Унифицированная форма Т-13 или электронный табель учета рабочего времени хорошо знакома работникам отдела кадров. Это не единственный, но, определенно, самый стандартный способ учитывать проработанные часы. Если вы ведете учет вручную, следует использовать форму Т-12.

Табель учета рабочего времени — привычный инструмент для отслеживания посещаемости сотрудников. Форма Т-13 позволяет фиксировать в деталях причины неявки на работу, включая отпуски студентов на время сессии, повышение квалификации и несколько типов отпуска по нетрудоспособности. Срок, за который заполняется документ, может быть менее 31 дня.

Заполненная Т-13 является основанием для начисления зарплаты.

Формат заполнения табеля рабочего времени в Т-13

В отличие от произвольных таблиц схожего содержания, Т-13 содержит данные о предприятии, включая форму собственности и ОКПО. Номер документа проставляется в соответствии с внутренними требованиями к ведению табелей.

В верхней части также указано название отдела. Нужно помнить, что руководителю этого отдела (даже если заполнять табель — не входит в его или ее обязанности) следует расписаться на заполненной форме.

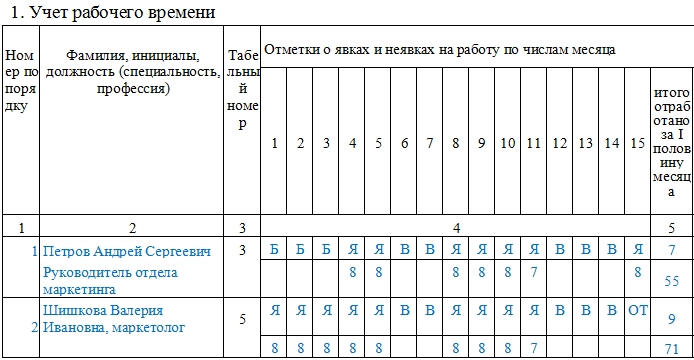

Порядок сотрудников определяется решением ответственного лица. Чаще всего встречается сортировка по алфавиту, как в нашем примере, но возможен вариант расстановки по табельному номеру (графа 3).

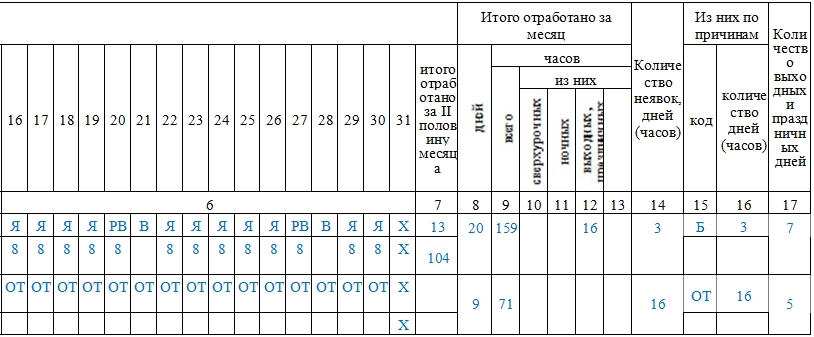

В графе 4 ставим отметки по дням:

Я — (явка) рабочий день,

В — выходной,

ОТ — отпуск,

РП — явка в выходной день (отработка),

К — командировка,

ПК — повышение квалификации,

У — учебный отпуск с вызовом из образовательного учреждения,

Б — больничный с больничным листом,

Т — неоплачиваемый больничный без больничного листа.

Под отметкой Я ставим количество отработанных в этот день часов. В графе 5 суммируем количество Я в строке и количество часов. Получаем 4 значения для 2 половин месяца. В графе 6 суммируем значения и получаем итоговую цифру по работе за месяц.

Количество часов для В, ОТ, К, Б и других случаев в четвертой графе не указывается. Для этого существуют столбцы 10-13.

Учет больничных, отпусков или неявки по другим причинам

Коды обозначений могут быть другими (например, числовыми). Законодательно конкретный формат заполнения не предписан.

Обозначение Х показывает, что мы не учитываем этот день: для удобства месяц разбит на две строки с неравными значениями. Для месяцев, в которых 30 дней (к примеру, ноябрь, колонка будет выглядеть так (для удобства “несуществующее” 31-е число выделено красным):

Т-13 для ноября

По аналогии заполняется Т-13 для посещений в феврале.

В графах 7-9 указывается код оплаты, количество дней и тип начислений. В нашем примере используются коды:

Альтернативное решение

Некоторые предприятия утверждают слегка упрощенный вариант табеля без детализации причины пропусков. В графе 4 указываются только 2 кода:

Этот способ может быть неудобен тем, что не фиксирует больничные.

Частные случаи

Зависит от позиции предприятия. Эти дни могут быть засчитаны как рабочие (Я), а могут — как повышение квалификации (ПК). Ставка оплаты также может различаться.

Да. Может, если есть специальное распоряжение о продленном рабочем дне. Сверхурочные часы можно помечать обозначением С.

Первый — форма для ведения посещаемости, заполняемая вручную. Вторая — электронным способом. Многие бухгалтерии сегодня перешли на Т-13, поскольку ее можно автоматически собрать с помощью специальной программы.

Форма Т-12

В первую очередь, как и в любом другом документе кадрового учета, в табель сначала нужно внести реквизиты организации: ее полное наименование с указанием кода ОКПО (нужно взять из регистрирующих документов), организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также структурного подразделения (отдела), по которому ведется данный табель (если это необходимо).

Затем нужно вписать в соответствующую графу номер документа по внутреннему документообороту, а также указать отчетный период, который учитывает данный табель.

Цифровые и буквенные коды в табеле учёта рабочего времени

Эта часть табеля включает в себя используемые для заполнения необходимых сведений по работникам буквенные и числовые шифры, а также их расшифровку. Их необходимо вписывать в основной части табеля для того, чтобы коротко и понятно отражать количество фактически проведенного тем или иным сотрудников времени на рабочем месте, а также причины его неявки на работу. В случае, если у специалистов кадрового отдела появляется потребность внесения каких-то дополнительных кодов в данную форму табеля, их можно разработать самостоятельно и вписать в данную таблицу.

Учёт рабочего времени в Т-12

Этот раздел в табеле является основным – именно в нем и ведется учет рабочего времени. Для начала необходимо вписать в первый столбик этого раздела порядковый номер сотрудника, затем, во второй — его ФИО (желательно имя и отчество полностью, чтобы не возникало путаницы и ошибок). В третью графу нужно вставить табельный номер работника, присвоенный ему при трудоустройстве (он индивидуален и никогда не повторяется).

Для каждого сотрудника в табеле отведено две строки – в них вписываются зашифрованные сведения о присутствии или отсутствии на рабочем месте в каждый календарный день месяца. Кроме этого, тут же необходимо указывать причину неявки на рабочее место, если таковая была установлена.

В верхней строке напротив ФИО сотрудника указывается причина, а в нижней – количество реально отработанных часов, причем, если сотрудник на рабочем месте не появлялся, нижнюю ячейку можно оставлять пустой.

Следующий этап – подсчитывание общего количества реально отработанных часов и дней за двухнедельные периоды, а в конце таблицы – результат подсчетов за месяц.

При этом следует внимательно отслеживать, чтобы полное количество календарных дней в месяце совпадало с указанной по каждому работнику суммой рабочих, выходных и праздничных дней.

Следует сказать, что иногда ответственные за заполнение табеля лица, вносят в него только те сведения, которые касаются дней, когда сотрудник отсутствовал на рабочем месте. Однако, такой вариант может повлечь кадровые и бухгалтерские ошибки, поэтому пользоваться им не целесообразно.

Дата и подписи ответственных лиц

После того, как табель учета рабочего времени заполнен, сотрудник, ответственный за него, должен указать свою должность, а также проставить в соответствующих ячейках подпись с обязательно расшифровкой. Утвердить табель должен и руководитель структурного подразделения или директор предприятия – тоже с указанием должности и подписью с расшифровкой. Последнее, что нужно поставить – это дату заполнения табеля.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.