Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2020 год (Форма 3-НДФЛ)

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Образец заполнения налоговой декларации 3-НДФЛ

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

ВАЖНО! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Ознакомиться с образцом заполнения 3-НДФЛ по соответствующим вычетам можно в материалах:

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример — приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Как заполнить и сдать декларацию 3-НДФЛ за 2020 год индивидуальному предпринимателю, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение. Это бесплатно.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2021 году может быть сдана декларация за 2018, 2019 и 2020 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2018 и 2019 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2021 году могут понадобиться:

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году.

Для отчета за 2019 год следует использовать бланк 3-НДФЛ, утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Этот бланк можно скачать в нашем материале «3-НДФЛ: новая форма за 2019 год».

Бланк декларации 3-НДФЛ за 2018 год утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно ниже по ссылке:

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Артеменко Руслан Николаевич в 2020 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2020 году Артеменко Р.Н. получал доходы от:

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

Как заполняется налоговая декларация на возврат процентов по ипотеке

Российский гражданин вправе получить вычет после приобретения жилища в ипотеку. Чтобы получить средства, резиденту нужно оформить декларацию. Заполнение 3-НДФЛ при возврате процентов по ипотеке требует соблюдения нюансов, описанных в статье.

Возврат процентов по ипотеке

Государство предлагает людям вернуть часть процентов с ипотеки, потраченных на приобретение квартиры или дома. Имущественный вычет может уменьшить базу по налогу, который предъявлен к уплате либо резидент вправе получить средства в наличной форме. Для возврата денег оформляется формуляр 3-НДФЛ при покупке квартиры в ипотеку, документация сдается в налоговую или работодателю.

Для получения средств от работодателя гражданин обращается за компенсацией в течение налогового года. А если требуется получить вычет через ФНС, то по окончании налогового промежутка. Возвращая часть процентов через начальство, гражданину нужно предварительно получить разрешение у налоговиков на компенсацию по приобретению собственности.

Учесть проценты, которые затрачены на выплату кредитования жилища, можно только в году, идущим за годом, в котором квартира была приобретена. Это отразится в соответствующем приложении бланка 3-НДФЛ. Возврат процентов по ипотеке возможен только после выплаты всей суммы кредитования.

Общий порядок заполнения 3-НДФЛ для вычета по процентам

С 2019 года формуляр 3-НДФЛ (КНД 1151020) изменился. Сократилось количество листов: осталось только два раздела, восемь приложений и две страницы для подсчета суммы прибыли от продажи собственности и социальной компенсации. Оформление титульной страницы осталось по-прежнему обязательным.

Чтобы правильно оформить декларацию КНД 1151020 для получения процентной части от кредитования для приобретения жилища, разработаны соответствующие нормы. Пять главных правил:

Чтобы не допустить ошибок, налоговики рекомендуют использовать специальные программы, которые устанавливаются на ПК либо оформлять КНД 1151020 в личном кабинете сайта ИФНС, выбрав вкладку 3-НДФЛ. Налоговый вычет по ипотеке система подсчитает автоматически.

Какие листы нужно заполнять

После перемен в содержании 3-НДФЛ, проценты по ипотеке гражданин получит, заполнив Приложение 7, а раньше для этого заполняли лист Д1. Кроме этого параграфа, резидент заполняет титульную страницу, первый, второй раздел и первое приложение в бланке КНД 1151020. Порядок оформления влияет на верный расчет возвращаемых процентов. Сначала заполняют титульник, потом первое, седьмое приложение, второй и первый разделы.

Титульный лист

Первая страница включает информацию о плательщике: паспортные сведения и личные данные. Титульник состоит из четырех блоков, три из которых оформляет резидент, а последний — налоговики.

В левой нижней части подтверждает то, что информация верна, а правый нижний блок заполняют сотрудники ИФНС.

Приложение 1

В этом параграфе гражданин указывает на источники прибыли, который получает на территории России. Эта прибыль должна облагаться 13%-ым НДФЛ. Ячейки, обязательные к заполнению:

В случае возмещения ипотечных процентов в строке о суммарном размере удержанного сбора пишут ноль.

Приложение 7

Теперь заполняется главная страница — седьмой раздел, отражающий информацию о приобретенной собственности и деньгах, которые затрачены на покупку. В ячейках указывают:

Ниже гражданин предоставляет сведения о деньгах и регистрации:

Если формуляр заполняют в программе или в личном кабинете, то ПО самостоятельно подсчитает компенсацию.

По закону максимальная сумма к имущественному возмещению по процентам — 3 млн рублей, или (3 млн руб * 13) = 390 000 рублей. Поэтому если процентов уплачено более 2 млн руб., то больше 390 000 рублей гражданин не получит за один раз. Но остаток можно вернуть в последующие годы.

Раздел 2

Во втором параграфе фиксируется сумма базы по сбору и другие начисления, которые облагаются по 13%-ой тарифной ставке: прибыль от зарплаты, продажи и других источников.

Так как главные сведения есть, их указывают на этой странице и подсчитывают базу по налогу: из суммарной прибыли с учетом налога вычитают компенсацию по процентам за жилищное кредитование.

После этого во втором блоке в ячейке 070 подсчитывается сбор, который гражданин должен оплатить. А в графе 080 отражается сумма, удержанная у того, кто выплачивает прибыль резиденту — руководителя.

В последней строке 160 вычисляется сумма возмещения, которую гражданин получит в итоге по уплаченным процентам.

Раздел 1

В разделе первом гражданин указывает суммарный размер сбора к уплате, а также суммы, предъявленные к возврату. Оформляются строки:

Так как главная задача гражданина в данном случае — возмещение денег и уменьшение базы по налогу, то здесь отражается только сумма к возврату. Цифру прописывают в строке 050 первого блока в разделе 1, причем эта сумма равна сумме, которая указана в ячейке 160 параграфа номер два.

На 2019 год в России возмещение части денег, потраченных на стоимость жилища и на кредитные процентные — это разные понятия. По законодательству гражданин вправе подавать заявку либо на возврат процентов, либо частичное возмещение цены квартиры. Процентные вычеты можно запрашивать ежегодно, в то время как за жилье — раз в три года.

3-ndfl_procenty_po_ipoteke_-_primer_zapolneniya.jpg

Похожие публикации

При покупке жилья в ипотеку гражданин может получить сразу два имущественных вычета по НДФЛ: по фактическим расходам на покупку недвижимости и по уплаченным ипотечным процентам (пп. 3, 4 ст. 220 НК РФ). Если у гражданина есть доход, с которого уплачивается подоходный налог по ставке 13%, он может вернуть 13% от суммы до 2 млн. рублей, потраченных на приобретение жилья, и 13% от суммы до 3 млн. рублей, уплаченных в качестве процентов по ипотеке. Для этого можно обратиться за вычетом к своему работодателю, предварительно получив в ИФНС уведомление о праве на вычет, либо подать в ИФНС налоговую декларацию формы 3-НДФЛ. О том, как заполняется декларация 3-НДФЛ по процентам по ипотеке, расскажем в этой статье.

Вычет по ипотечным процентам

Имущественный вычет по ипотечным процентам можно использовать лишь один раз и в отношении только одного объекта недвижимости. Заявить в налоговую о праве на вычеты можно не ранее, чем будет оформлено право собственности налогоплательщика на приобретенное жилье. Декларацию можно подавать по окончании года, в котором возникло это право.

Например, гражданин купил квартиру в 2020 г., право собственности на нее зарегистрировано в марте 2021 г. – значит, подать 3-НДФЛ, чтобы получить основной или ипотечный вычет, он может не ранее 2022 года.

Оформить декларацию для получения права на вычет, в т.ч. по ипотечным процентам, можно спустя любой период времени после приобретения жилья, но вернуть налог получится не более чем за 3 последних года (право переноса остатка вычета на периоды, предшествующие году покупки, есть только у пенсионеров – п. 10 ст. 220 НК РФ). Вычет предоставляется за год, в котором возникло право собственности, и за последующие (более поздние) годы.

Например, если квартира куплена в 2015 г., а вычет заявлен только в 2021, налог можно вернуть за 2020, 2019 и 2018 г. – за более ранние периоды вернуть налог уже не получится. А получить в 2021 году вычет по жилью, приобретенному, например в 2019 г., можно только за 2020 и за 2019 годы.

Неизрасходованный в текущем году остаток имущественного вычета, включая вычет по процентам, переходит на следующий год – это повторяется ежегодно, пока вся сумма вычета не будет использована. Соответственно, и декларация на вычет подается ежегодно, пока весь он не будет исчерпан.

Максимальный размер основного вычета – 260 тыс. руб. (2 млн. х 13%), а по ипотечным процентам – 390 тыс. руб. (3 млн. х 13%).

Заявить вычет по ипотечным процентам можно одновременно с основным вычетом, или когда основной вычет будет уже полностью исчерпан.

Декларация 3-НДФЛ подается до 30 апреля года, следующего за отчетным, но этот срок действует только для тех, кто обязан декларировать свои доходы. Когда цель декларации – только заявление вычета, подавать ее можно на протяжении всего года.

Максимальный срок камеральной проверки декларации, полученной налоговиками – 3 месяца. Если право на вычет одобрено, еще месяц отводится на перечисление денег налогоплательщику (п. 2 ст. 78 НК РФ).

Документы для вычета

Перед тем, как заполнить 3-НДФЛ (проценты по ипотеке), налогоплательщику необходимо подготовить следующие документы (письмо ФНС № ЕД-4-3/19630 от 22.11.2012):

Если декларация подается электронно (например, через «Личный кабинет» на сайте ФНС), к ней прилагаются файлы отсканированных документов.

Заполнение 3-НДФЛ: проценты по ипотеке

В 2021 году действует форма 3-НДФЛ, утвержденная приказом ФНС № ЕД-7-11/615 от 28.08.2020. Этим же приказом утвержден Порядок заполнения. Форма применяется для заявления вычетов за период, начиная с 2020 г. В приложениях к Порядку приводятся все необходимые для заполнения декларации коды.

Если декларация подается только для получения имущественных вычетов при покупке жилья (включая ипотечные проценты), налогоплательщик заполняет:

3-НДФЛ (проценты по ипотеке): пример заполнения

Рассмотрим на примере, как заполняется декларация на получение вычета по процентам.

Согласно справке о доходах, в 2020 году облагаемые доходы Иванова составили 2 043 000 руб., с которых работодатель (российская организация) удержал и перечислил в бюджет 13% НДФЛ на сумму 265 590 руб. Необлагаемых доходов не было.

В 2021 году Иванов подаст декларацию, в которой отразит сведения для получения вычета в следующем порядке:

Приложение 1 к разделу 2 «Доходы от источников в РФ» (сведения заполняются в соответствии со справкой работодателя о доходах):

Если работодателей несколько, заполняется соответствующее количество блоков приложения.

Приложение 7 «Расчет имущественного налогового вычета»:

Важно: сумма по стр. 150 не должна превышать значения по стр. 140, а сумма по стр. 160 не должна превышать разность между значениями стр. 140 и 150.

Раздел 2 – расчет налоговой базы и налога по ставке 13%:

Раздел 1 – налог к уплате или возврату из бюджета:

На последнем этапе заполняется Заявление о зачете/возврате суммы налога (приложение к Разделу 1), на основании которого после одобрения вычета налогоплательщику будет возвращен налог:

3-НДФЛ: заявляем вычет на приобретение квартиры и с процентов по ипотеке

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Пример

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

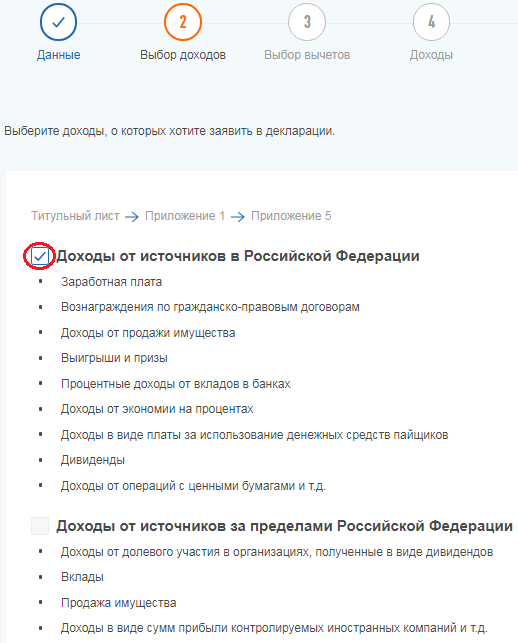

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

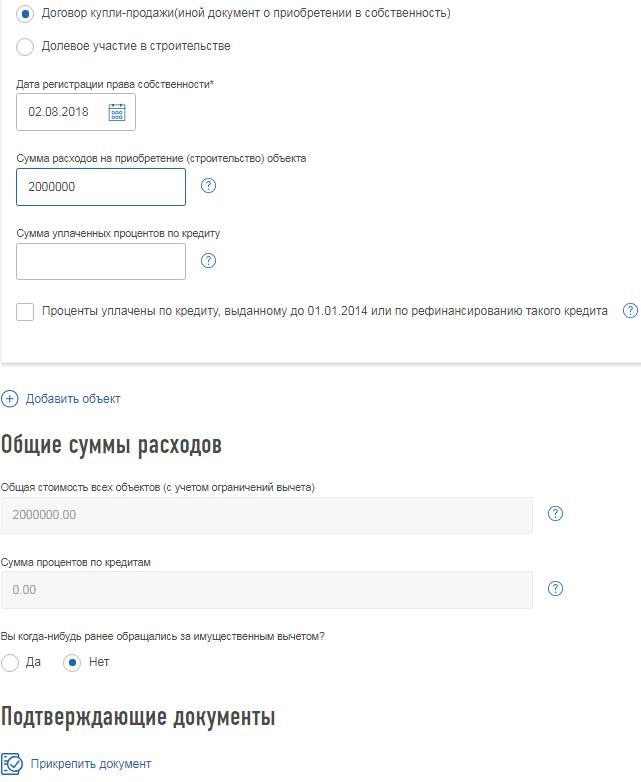

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

Ниже указывается информация, что квартира приобретена по договору купли-продажи. Право на имущественный вычет возникает в год, когда квартира была зарегистрирована. Это подтверждает выписка из ЕГРН, дату из неё нужно внести в поле «Дата регистрации права собственности».

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

На итоговой вкладке будет показана информация по возврату налога.